一、 市场回顾

1、 基础市场

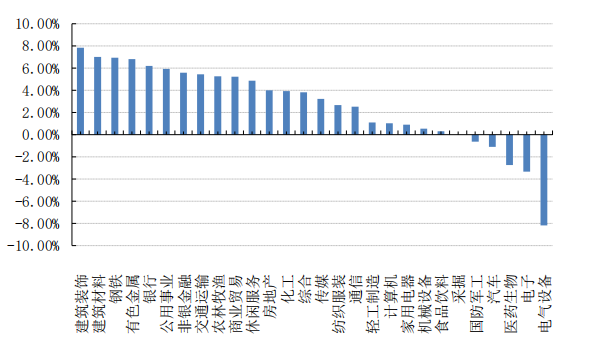

上周,沪深两市涨跌互现。截止收盘,上证综指收于 3462.95 点,涨 101.51 点,涨幅为 3.02%;深成指收于13224.38 点,跌 103.68 点,跌幅为 0.78%;沪深 300 收于 4601.40 点,涨 37.62 点,涨幅为 0.82%;创业板收于2746.38 点,跌 162.56 点,跌幅为 5.59%。两市成交 45615.78 亿元。总体而言,小盘股强于大盘股。中证 100 上涨 0.95%,中证 500 上涨 2.50%。28 个申万一级行业中有 22 个行业上涨。其中,建筑装饰、建筑材料、钢铁表现居前,涨跌幅分别为 7.85%、7.02%、6.95%,医药生物、电子、电气设备表现居后,涨跌幅分别为-2.73%、-3.32%、-8.18%。

上周,欧美主要市场涨跌不一,其中,道指下跌 1.00%,标普 500 下跌 1.82%;道琼斯欧洲 50 上涨 1.87%。亚太主要市场涨跌不一,其中,恒生指数上涨 1.36%,日经 225 指数上涨 0.93%。

数据来源:Wind、好买基金研究中心,海外数据截止 2022-2-11

上周申万一级行业涨跌幅

数据来源:好买基金研究中心,数据截止 2022-2-11

2、 基金市场

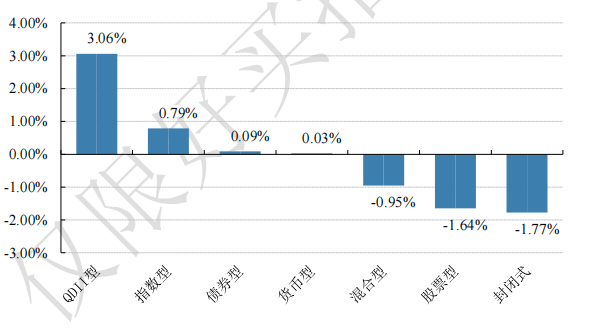

上周,国内基金涨跌不一,其中涨幅最大的是 QDII 型基金和指数型基金,涨幅为 3.06%和 0.79%。跌幅最大的是封闭式基金和股票型基金,跌幅为-1.77%和-1.64%。

上周各类基金平均净值涨跌幅

数据来源:好买基金研究中心,数据截止 2022-2-11

上周,权益类基金表现较好的是创金合信资源主题 A 和英大国企改革主题等;混合型基金表现较好的是万

家新利和万家宏观择时多策略等;封闭式基金表现较好的是博时优势企业 3 年 A 和财通科创主题 3 年封闭运作等;QDII 式基金表现较好的是博时中证全球中国教育 ETF 和交银中证海外中国互联网等;指数型表现较好的是国泰中证煤炭 ETF 和富国中证煤炭等;债券型表现较好的是华商可转债 A 和浙商丰利增强等;货币型表现较好的是国金及第七天理财和南方理财 60 天 A 等。

二、 上周焦点

1、2022 年 1 月社融数据显著超预期

央行发布 1 月份金融数据统计报告,新增社融 6.17 万亿元(Wind 一致预期 5.45 万亿元),同比多增 9842亿元;社融口径人民币贷款增加 4.2 万亿元(Wind 一致预期 3.77 万亿元),同比多增 3818 亿元。存量社融增速在高增量带动下上升 0.2 个点至 10.5%。从分项看,贷款、企业债券与政府债券三项是社融强势的主要驱动项。

2、美国 1 月 CPI 超预期

2022 年 2 月 10 日,美国劳工部统计局公布 1 月美国 CPI 数据:美国 1 月 CPI 同比增加 7.5%, 前值 7%,市场预期 7.2%; CPI 季调环比增加 0.6%,前值 0.6%,市场预期 0.4%;核心 CPI 同比增 6%, 前值 5.5%,市场预期5.9%;核心 CPI 季调环比增加 0.6%,前值 0.6%,市场预期 0.5%。

3、 央行发布 2021 年四季度货币政策执行报告

首先,对国内经济,央行再次强调“需求收缩、供给冲击、预期转弱三重压力”;其次,央行认为“CPI 运行中枢可能较上年温和上升”、“总体压力可控”;再次,对外部环境,在“更趋复杂严峻”基础上,此次新增“不确定性”,并进一步明确不确定性在于“疫情、通胀和发达经济体货币政策调整”。简而言之,央行指出了经济偏弱、通胀暂时无忧,海外环境变数需密切关注。

在以上定调的基础上,央行指出下一阶段货币政策要“灵活适度,加大跨周期调节力度”,“充足发力、精准发力、靠前发力”,“引导金融机构有力扩大贷款投放”,“发挥好货币政策工具的总量与结构双重功能”,“实现总量稳、结构优的较好组合”,表述明显要比 2021 年三季度货政报告更为积极,特别是“有力扩大”贷款投放,1 月 18 日金融数据新闻发布会曾经提到,本次货币政策执行报告再次强调。

对于流动性,央行表述与 2021 年三季度基本相似,要求“流动性合理充裕”、“引导市场利率围绕政策利率附近波动”。值得特别关注的是央行在专栏“银行体系流动性影响因素与央行流动性管理”中详细分析了流动公募基金周报性的短期影响因素和长期影响因素,指出短期流动性因素主要依靠 OMO 等工具应对,中长期流动性因素依靠MLF、降准等工具应对,并强调判断货币政策松紧要淡化数量,不能将短中长期影响因素简单相加来计算流动性缺口,要多关注价格,即 DR007 中枢与政策利率(OMO/MLF)的变化。

房地产领域,“房住不炒”等表述未变,较三季度边际变化主要是删去了“保持房地产金融政策的连续性、一致性、稳定性”的表述,新增强调“更好满足购房者合理住房需求”,整体态度更为主动积极。

此次货政报告专栏共有六个,其余四个分别是:“增强信贷总量增长的稳定性”、“两项直达工具接续转换”、“探索开展气候风险压力测试”、“防范化解重大金融风险取得重要成果”,其中最后一项(专栏 6)尤为重要,它指出“经过集中攻坚,我国金融体系积累的突出风险点得到有效处置,制度短板逐步补齐”。这再次意味着一轮比较集中的结构调整已经过去,政策稳增长属于单线的、比较明确的方向。

三、 好买观点

1、股票型基金投资策略

股票基金:指数、风格、资金分化显著,复苏板块表现较好:节后整体氛围偏暖,后续社融数据超预期叠加稳增长数据陆续出台,市场反弹明显,上证指数,沪深 300 分别上涨 3.0%,0.8%,但风格分化显著,成长指数创业板单周下跌 5.6%,持续新低。资金方面同样分化,北向资金本周重新净流入 107 亿元,深股通流出 66亿元。整体市场风险偏好仍处于低位,两市成交并未放量,维持在节前的 0.92 万亿。行业方面,煤炭、石油化工、消费服务等疫情修复受益板块表表现较好,电新、医药及电子跌幅居前。

基本面仍然倾向于稳增长和复苏板块:1)金融数据超预期:本周公布 1 月新增社融 6.17 万亿元,新增人民币贷款 3.98 万亿元,同比多增 9817 亿元和 4000 亿元,高于市场预期;2)稳增长政策持续发力:上周央行、银保监会发布《关于保障性租赁住房有关贷款不纳入房地产贷款集中度管理的通知》,继续加大对保障性租赁住房发展的支持力度;商品房预售资金监管也有新变化,对预售资金监管额度、交纳范围、取用条件等进行明确,预售资金达到监管额度后的剩余资金可由房企提取使用,有助于防范部分房企流动性风险;3)货币紧缩预期上升(对成长股形成压制,对价值股形成支撑),1 月美国 CPI 同比上涨 7.5%,大超预期,市场普遍认为美联储可能以更大力度收紧货币政策;4)中美关系不确定性加大,上周美国商务部将包括药明生物和上海微电子装备有限公司在内的 33 家中国企业列入“未经核实”实体名单(Unverified List),市场避险情绪加大,部分低估的价值板块配置价值提升 5)疫情持续修复,复苏板块正向逻辑得到修。“稳增长”逐步发力,行情或震荡向上:尽管短期分母端有所扰动,但复苏或是更大的主线,在经济弱,政公募基金周报策逐步发力之下,市场主线更为清晰,整体表现或较此前更加强势,稳增长方向在短期扰动的背景下配置价值提升。

2、债券型基金投资策略

上周中债总财富指数收于 210.5207,较春节前下跌 0.24%;中债国债总财富指数收于 207.751 较春节前下跌0.33%,中债金融债总财富指数收于 214.8257,较春节前下跌 0.15%;中债企业债总财富指数收于 211.3729,较春节前上涨 0.13%;中债短融总财富指数收于 189.4556,较春节前上涨 0.13%。(数据来源:Wind)

中债银行间固定利率国债到期收益率曲线显示,一年期国债收益率为 1.92%,下行 3.22 个基点,十年期国债收益率为 2.79%,上行 8.94 个基点;银行间一年期 AAA 级企业债收益率下行 2.13 个基点,银行间三年期 AAA级企业债收益率上行7.28个基点,五年期AAA级企业债收益率上行12.31个基点,分别为2.48%、2.83%和3.23%;一年期 AA 级企业债收益率下行 3.14 个基点,三年期 AA 级企业债收益率上行 1.29 个基点,五年期 AA 级企业债收益率上行 10.32 个基点,分别为 2.80%、3.52%和 4.11%。(数据来源:Wind)

资金面:全周央行公开市场净回笼 8000 亿元,其中,净投放 1000 亿元,净回笼 9000 亿元。节假期结束后,央行逆回购操作量重回了百亿级水平。对于节后央行缩量操作逆回购这一情况,分析师指出,节后央行操作符合往年经验,主要是节前由于节日、税期等短期因素扰动,市场对资金需求量大,央行加大公开市场操作力度,适度加大流动性投放,确保资金面平稳跨节。但随着节日等短期因素淡出,金融机构手中资金变动很充裕,央行适度调整公开市场操作力度,适度进行“回收”。货币市场方面,2 月 11 日,R001 加权平均利率为 1.849%,较上周跌 33.92 个基点;R007 加权平均利率为 2.0119%,较上周跌 30.71 个基点;R014 加权平均利率为 2.1161%,较上周跌 23.71 个基点;R1M 加权平均利率为 2.3098%,较上周跌 11.28 个基点。2 月 11 日,shibor 隔夜为 1.812%,较上周跌 34.3 个基点;shibor1 周为 2.021%,较上周跌 25.1 个基点;shibor2 周为 1.972%,较上周跌 31.4 个基点;shibor3 月为 2.432%,较上周跌 2.4 个基点。(数据来源:Wind)

经济面/政策面:央行发布 1 月社融金融数据显示,1 月末社融存量为 320.05 万亿,同比增 10.5%;1 月社融新增 6.17 万亿,较上年同期多 9842 亿元;M2 同比增 9.8%,增速环比提升 0.8pct;M1 同比下降 1.9%,增速环比回落 5.4pct。1 月社融增速延续回升态势,同比多增近万亿元,主要贡献来自信贷、企业债券和政府债券。具体来看,人民币贷款新增 4.2 万亿,同比多增 3806 亿,创历史新高,反映稳增长政策发力,银行积极加大信贷投放。企业债新增 5799 亿,同比多增 1882 亿。政府债券保持较快发行,单月新增 6026 亿,同比多增 3589亿。表外融资方面,委托贷款新增 428 亿,信托贷款减少 680 亿,未贴现银票增加 4731 亿。1 月人民币贷款余额同比增 11.5%,增速环比下降 0.1pct。1 月新增人民币贷款 3.98 万亿,同比多增 3944 亿。其中,企业中长期公募基金周报和居民中长期贷款合计占新增贷款的 71.4%,中长期贷款占比环比提升,新增信贷结构优化;但仍低于去年同期(83.4%)。1 月企业贷款新增 3.36 万亿元,同比多增 8100 亿。其中,中长期贷款新增 2.1 万亿,创历史新高,同比多增 600 亿;占当月新增贷款比重为 53%,较 2021 年 12 月提升 23pct。短期贷款增加 1.01 万亿,同比多增 4345 亿;票据融资增加 1788 亿,同比多增 3193 亿。总体来看,1 月对公中长期贷款增长强势,反映以基建为主的稳增长发力。居民贷款方面,地产销售改善带动按揭贷款需求,居民中长期贷款增长环比改善。1 月居民贷款新增 8430 亿,同比少增 4270 亿。其中,居民中长期贷款增加 7424 亿,同比少增 2272 亿,环比多增 3866亿。反映在 1 月降息及部分地区销售政策松动的背景下,地产销售端及个人按揭贷款投放正在逐渐恢复。(数据来源:Wind)

2 月 11 日,央行发布《2021 年第四季度中国货币政策执行报告》。报告指出,我国是具有强劲韧性的大型经济体,经济长期向好的基本面没有变,构建新发展格局的有利条件没有变。但也要看到,当前我国经济发展面临需求收缩、供给冲击、预期转弱的三重压力,外部环境更趋严峻和不确定。下一阶段,中国人民银行将按照党中央、国务院的决策部署,完整、准确、全面贯彻新发展理念,深化供给侧结构性改革,加快构建新发展格局,建设现代中央银行制度,健全现代货币政策框架,推动高质量发展。坚持稳字当头、稳中求进,积极主动贯彻落实中央经济工作会议精神,加大金融对实体经济的支持力度,继续做好“六稳”“六保”工作,为保持经济运行在合理区间营造适宜的货币金融环境。报告提出,稳健的货币政策要灵活适度,加大跨周期调节力度,发挥好货币政策工具的总量和结构双重功能,注重充分发力、精准发力、靠前发力,既不搞“大水漫灌”,又满足实体经济合理有效融资需求,着力加大对重点领域和薄弱环节的金融支持,实现总量稳、结构优的较好组合。一要保持货币信贷总量稳定增长,二要保持信贷结构稳步优化,三要促进降低企业综合融资成本,四要保持人民币汇率在合理均衡水平上基本稳定。(信息来源:中国人民银行)

债市观点:春节后第一周,随着节前短期因素的淡出,银行间市场流动性充裕,尽管央行在公开市场净回笼资金规模较大,但资金利率保持低位。在信贷、企业和政府债券的拉动下,1 月份金融数据大超市场预期,新增社融和人民币贷款规模分别达到 6.17 万亿和 4.2 万亿,企业和居民中长期贷款均有所改善,融资需求回暖表明在宽货币措施的持续推动下,宽信用渐有起色,稳增长措施也有望开始逐渐发力。但同时也应该看到,1 月社融信贷的超预期增长,其中有部分原因系节前各商业银行明显加大了信贷投放力度,并加快了审批效率所致,该举措或在一定程度上透支部分企业和居民的后续信贷需求,因此社融和信贷增速能否实现持续的回升,宽信用效果能否延续仍待观察和验证。在地方政府、城投平台和房地产融资受限的情况下,整体上社融信贷增速的改善难度依然较大。央行最新货币政策执行报告中,强调当前我国经济发展面临需求收缩、供给冲击、预期转弱三重压力,外部环境更趋复杂严峻和不确定,政策的总基调立足稳增长和宽信用,但重申“不搞大水漫灌”和“房住不炒”。虽然超预期的金融数据短期内对债市影响明显,但经过市场消化和调整,债券收益率或再次下行。

3、QDII 基金投资策略

四季度以来世界经济恢复势头有所放缓,国际大宗商品价格高位运行,“类滞胀”风险高企,发达国家 PMI普遍见顶回落,美国第三季度 GDP 低于预期,凸显通胀攀升对消费增速的制约,以及劳动力不足和供应链短缺的冲击。另一方面,全球疫情多次反弹,而疫情以来的宽松刺激政策已进入收尾阶段,美联储 Taper 开始落地,全球加息潮渐有蔓延趋势。综合来看,以美国为首的海外发达经济体股市潜在风险有所抬升,建议对美股采取适度配置。

风险提示:

投资有风险。基金的过往业绩并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同等法律文件,了解产品风险收益特征,根据自身资产状况、风险承受能力审慎决策,独立承担投资风险。本资料仅为宣传用品,本机构及工作人员不存在直接或间接主动推介相关产品的行为。