好买说:2月,量化阿尔法策略环境相比1月有明显改善,市场风格切换的速度在逐步放缓,几个重要的风格都已经重回正轨,指增超额也普遍回暖。贝塔方面,由于突发的俄乌危机导致市场避险情绪加重,加上全球通胀的影响,影响了权益市场的整体表现,短期需要等待市场消化风险,但结构性机会仍存。

市场概况

1.指数:小幅反弹,风格分化

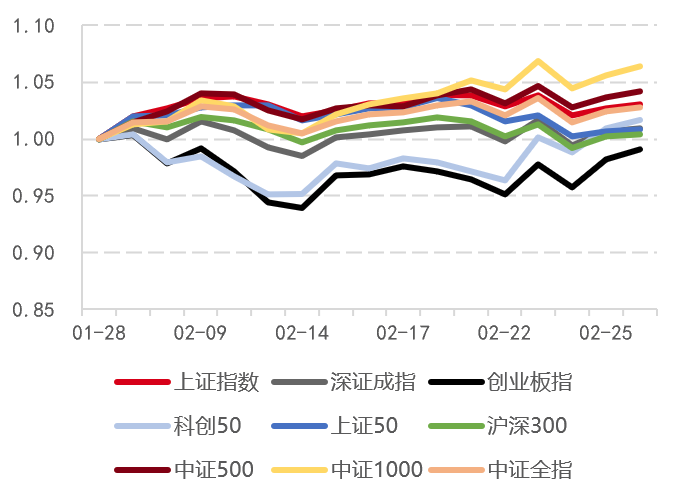

▼主要指数走势

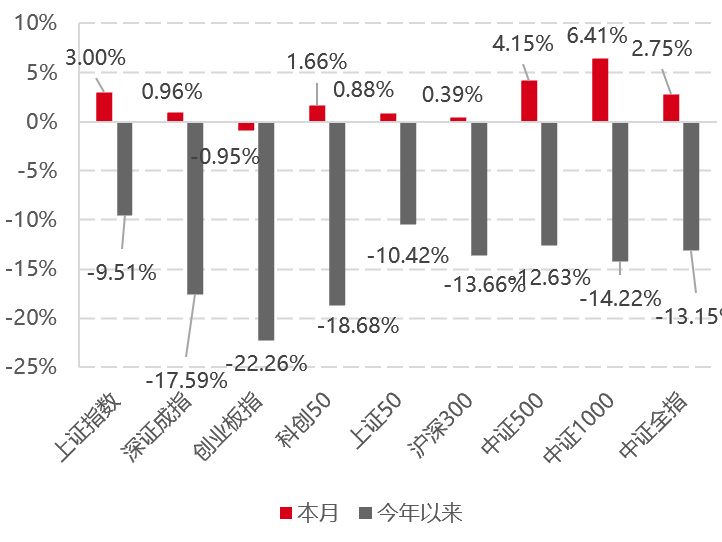

▼指数区间涨跌幅

数据来源:Wind,好买基金研究中心

数据区间:(左)2022.1.28-2022.2.28;(右)截至2022.2.28

2月,A股市场小幅反弹,宽基指数多数上涨,全月中证全指上涨2.75%。板块指数中,成长风格延续弱势,创业板指下跌0.95%,科创50上涨1.66%;深市表现弱于沪市,上证指数和深证成指涨跌幅分别为3.00%、0.96%。宽基指数中,小盘风格反弹力度较大,上证50、沪深300和中证500分别上涨0.88%、0.39%、4.15%,中证1000大涨6.41%。

2.行业:涨多跌少,非银、家电回调

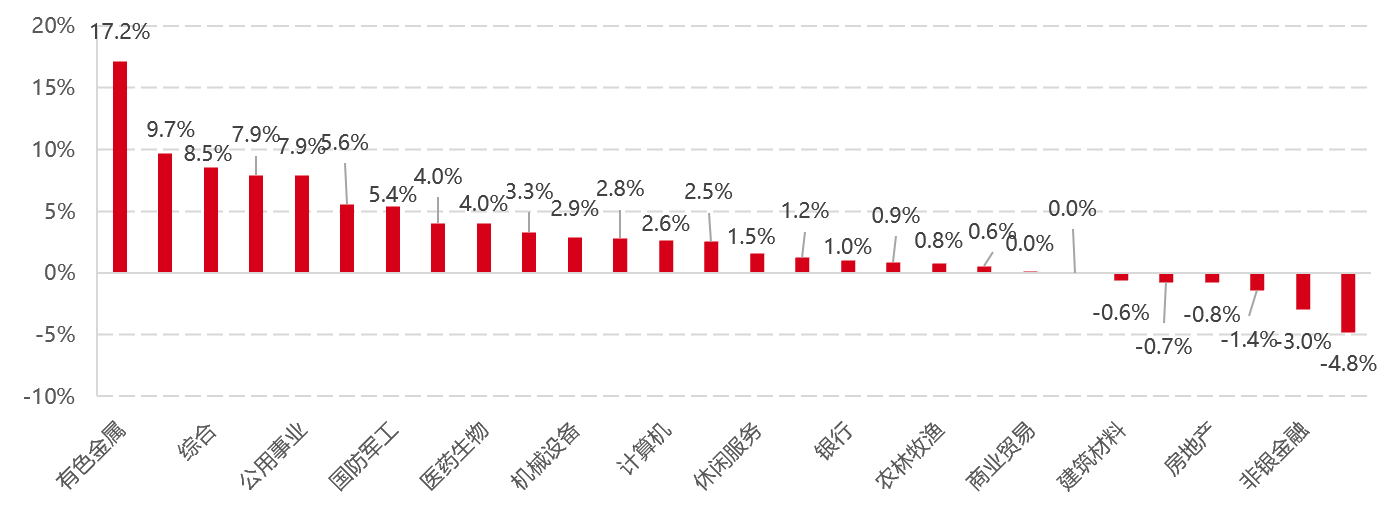

▼行业涨跌幅

数据来源:Wind,好买基金研究中心

数据区间:2022.1.28-2022.2.28

28个申万一级行业中有20个行业是上涨的,仅6个下跌。有色金属领涨,化工、综合、钢铁表现靠前。新能源板块延续回调。家用电器、非银金融领跌。

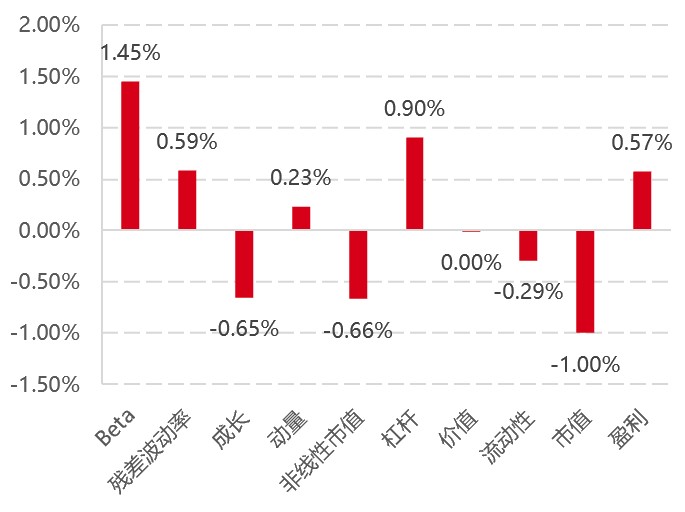

3.风格: 切换放缓,市值、Beta重回正轨

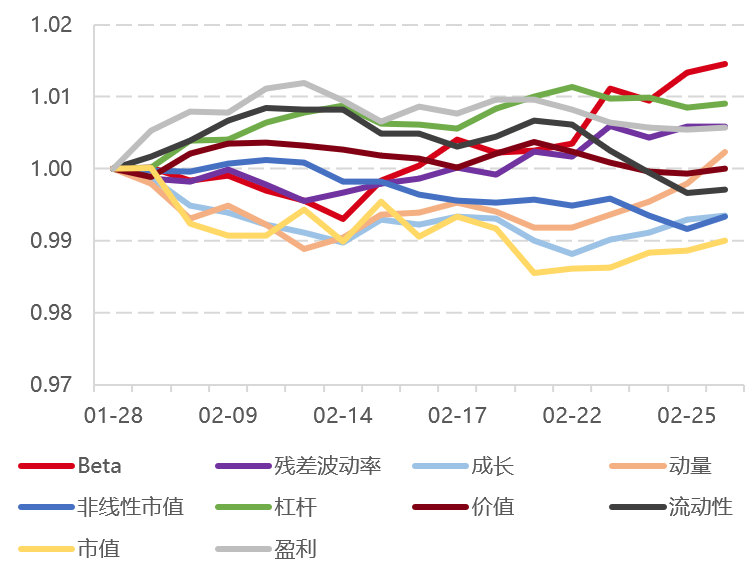

▼风格因子收益率走势

▼风格因子涨跌幅

数据来源:Wind,好买基金研究中心

数据区间:2022.1.28-2022.2.28

2月,市场风格相比上月波动放缓,市场主要风格重回正轨。2月小市值股票表现较好,Beta因子在2月第二周开始持续上涨,全月上涨1.45%。量价因子方面,流动性因子全月下跌0.29%,残差波动率因子上涨0.59%,非线性市值因子下跌0.66%。基本面因子中,杠杆和盈利因子表现较好,成长因子小幅下跌。

alpha微观结构

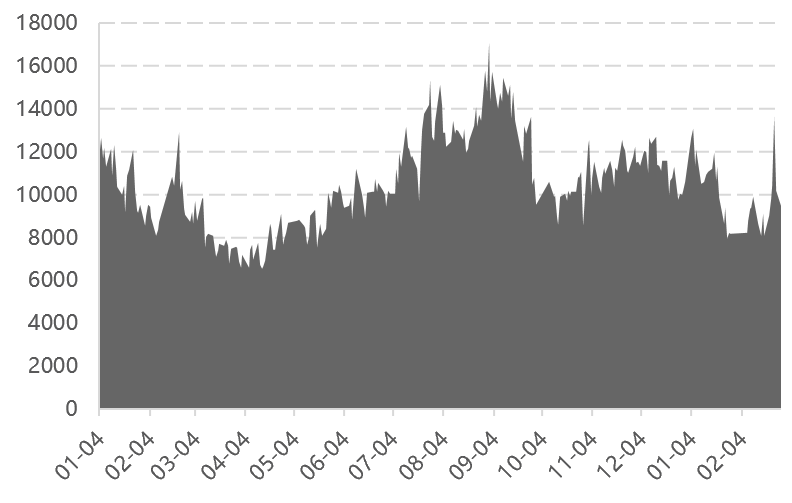

1.成交额:持续下降,维持万亿下方

▼两市成交额(亿元)

▼市场换手率

数据来源:Wind,好买基金研究中心

数据区间:2021.1.4-2022.2.28

2月,市场交投活跃度持续下降,新增资金不足,两市成交额在16个交易日内有13日处于万亿以下。上证、深证和创业板的换手率在前两周持续走低,月末三天换手急剧提升,月末沪市、深市、创业板换手率分别位于历史81%、53%、32%分位。

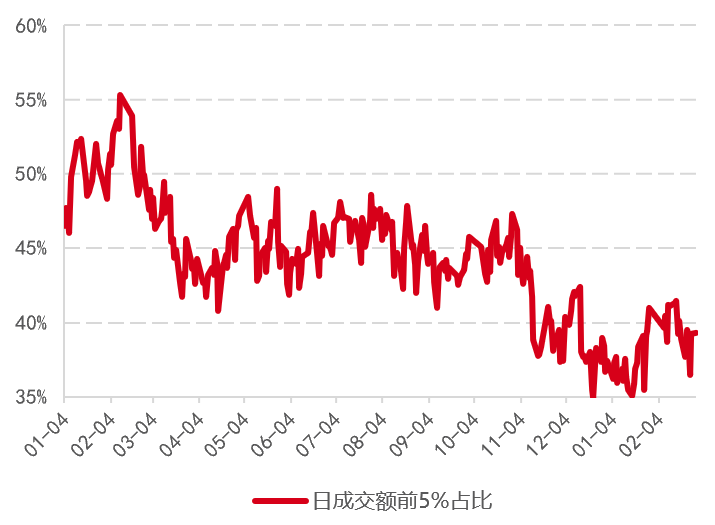

2.流动性: 整体降低,缺乏热点

▼日均流动性(亿元)

▼流动性集中度

数据来源:Wind,好买基金研究中心

数据区间:2021.1.4-2022.2.28

2月,全市场中小票的流动性中枢持续走低,中证500单票单日成交平均3亿元左右,中证1000单票单日成交下跌至约2.1亿元,1800以外的小票单日平均成交在1.1亿元上下。由于市场缺乏热点,成交集中度维持低位,交易分散。

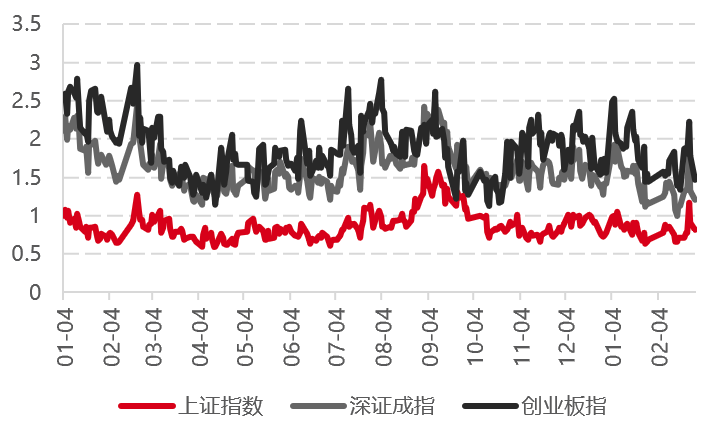

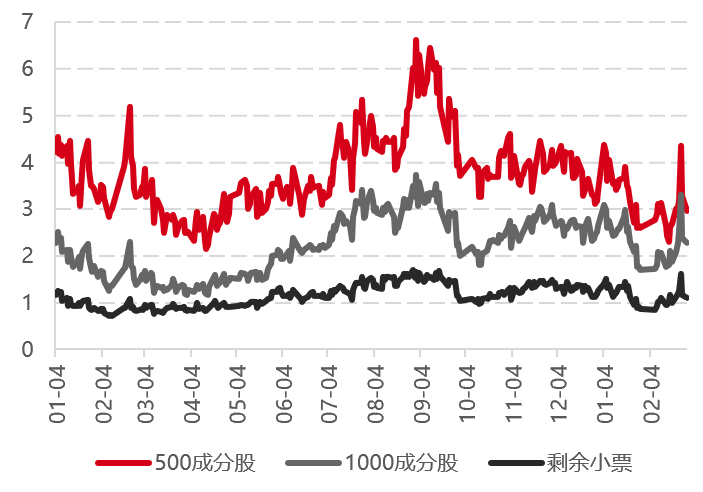

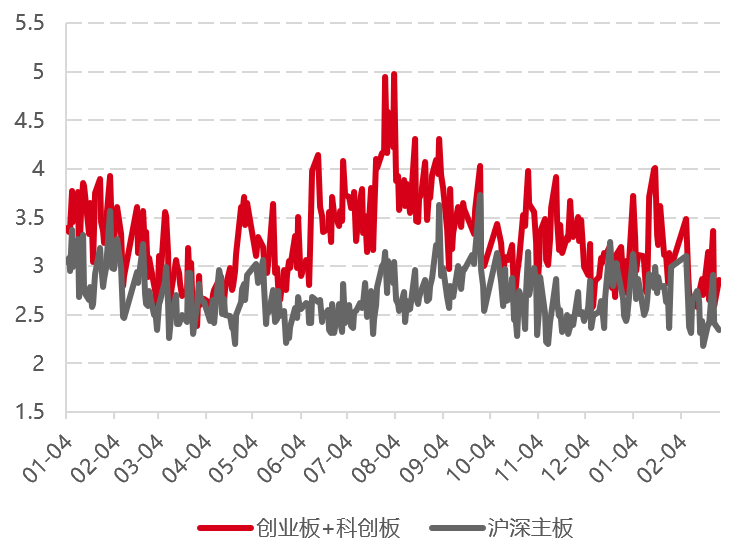

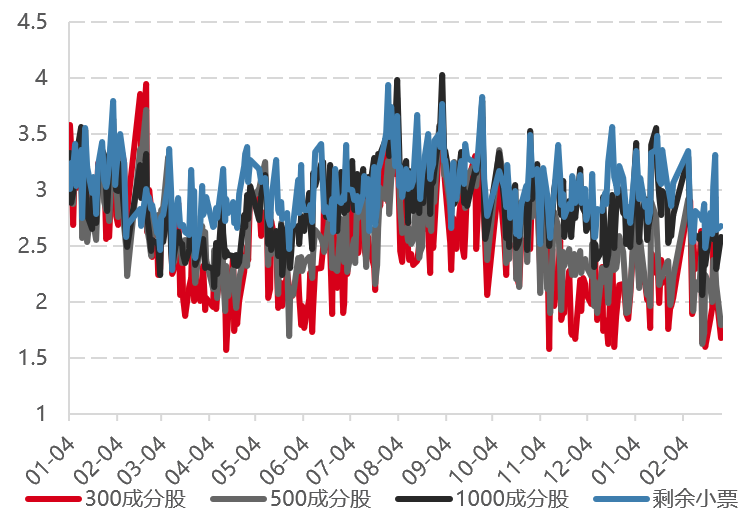

3.分化度:主板和双创分化收敛,300、500分化度显著下降

▼全市场截面波动率

▼各股票组合截面波动率

数据来源:Wind,好买基金研究中心

数据区间:2021.1.4-2022.2.28

2月截面波动率较1月小幅降低,双创板块的截面波动率在第一周抬升后又持续下行,月末的截面波动率相较月初有小幅下降。月末沪深主板截面波动降至历史56%分位,创业板和科创板跌至63%分位。分股票组看,中小票变动不大,月末中证1000成分股以及剩余小票的股票分化度分别位于16年以来70%、51%分位,但沪深300、中证500的分化度较上月明显降低,月末分别位于16年以来35%、26%分位。

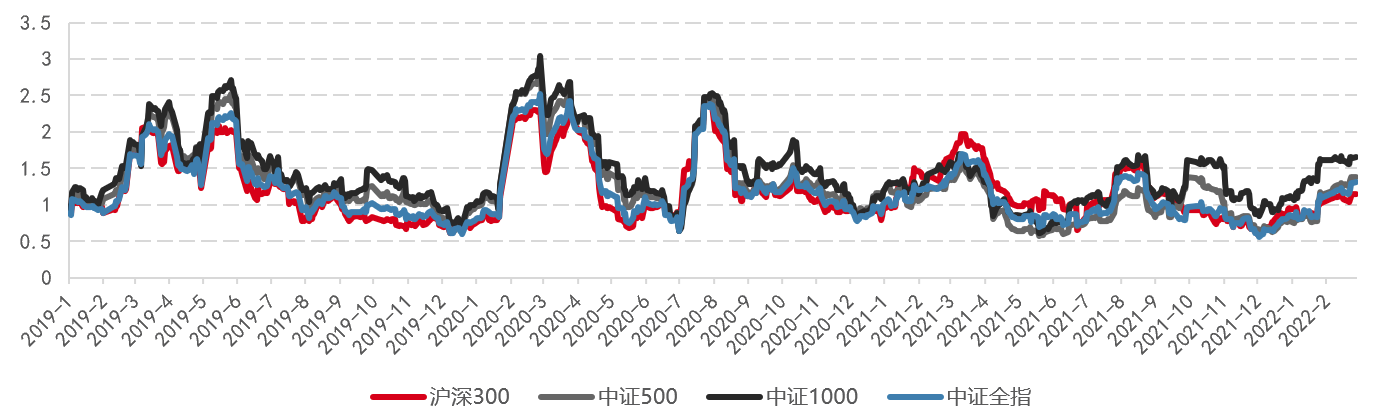

4.波动率:震荡下行,波动放缓

▼20日波动率走势

数据来源:Wind,好买基金研究中心

数据区间:2019.1.1-2022.2.28

各个宽基指数的20日波动率在2月都呈现出了小幅下降,尤其是中证500和中证1000指数,三大宽基指数和中证全指的波动率分别降低至60%、75%、79%、72%分位。

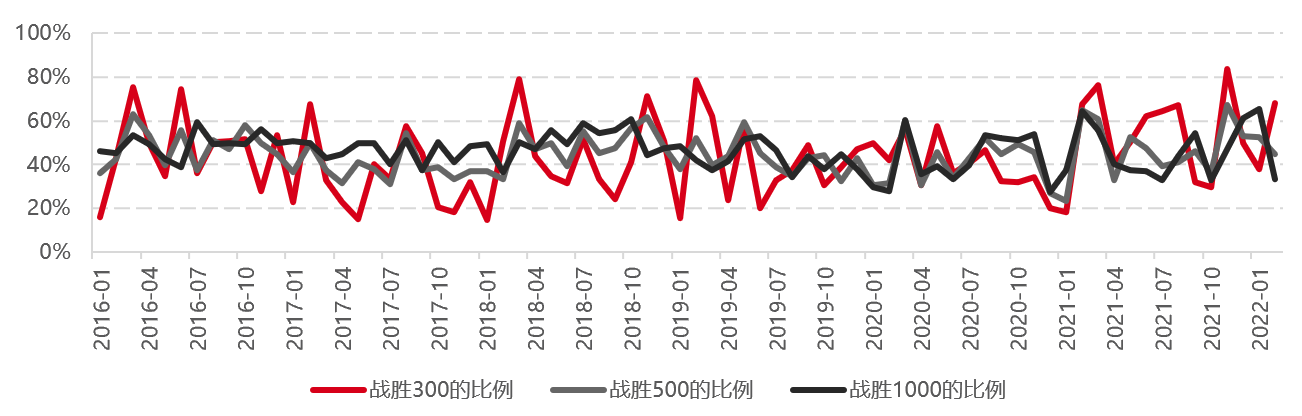

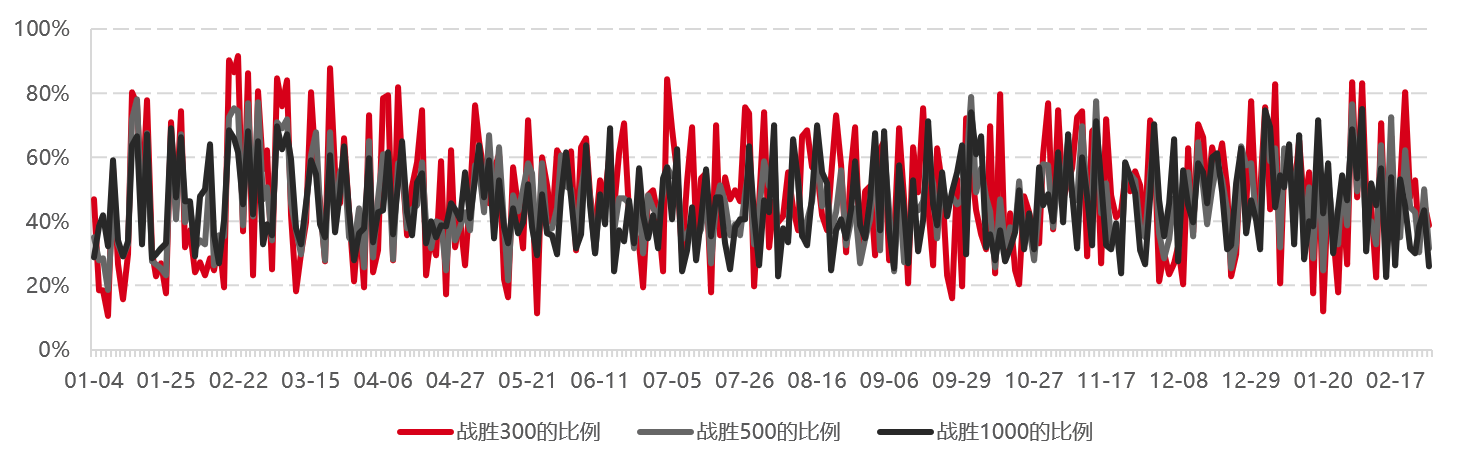

5.战胜指数比例:300指数弱势,整体选股难度提升

▼战胜指数的个股数量占比(月度)

数据来源:Wind,好买基金研究中心

数据区间:2016.1-2022.2

2月,跑赢三大宽基指数的比例出现了分化,跑赢沪深300指数的股票比例大幅上升至68%,跑赢中证500的比例由52%下降至45%,跑赢中证1000的股票的比例大幅下降,由1月的65%降低至33%,全市场选股获取超额的难度有所增加。从日数据看,下半月有明显下降趋势。

▼战胜指数的个股数量占比(日度)

数据来源:Wind,好买基金研究中心

数据区间:2021.1.4-2022.2.28

beta环境

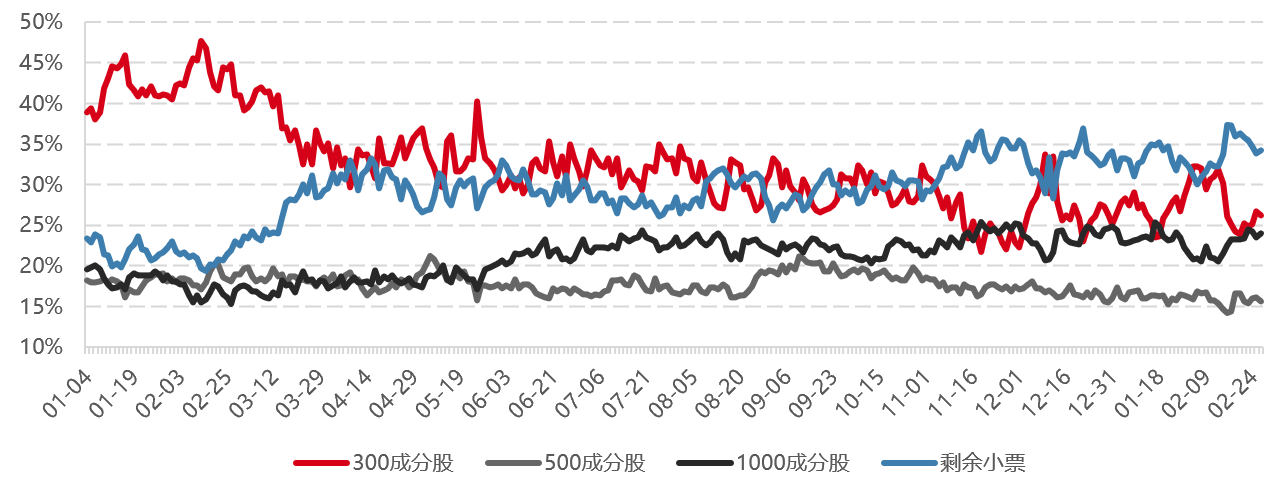

1.指数活跃度:大票流动性显著下行

▼A股市场流动性分布

数据来源:Wind,好买基金研究中心

数据区间:2021.1.4-2022.2.28

2月的流动性分布上,沪深300的流动性占比震荡下行,2月底流动性占比为26%,重回1月底低位;中证1000和1800以外小票占比在小幅提升。考虑到整体两市成交额的下降,中证1000和1800以外小票占比的提高并没有带来绝对交易量的提升,大票一端则遭遇了流动性的明显下降。月末,沪深300、中证500、中证1000成分股以及剩余小票的流动性占比分别为26%、16%、24%、34%。

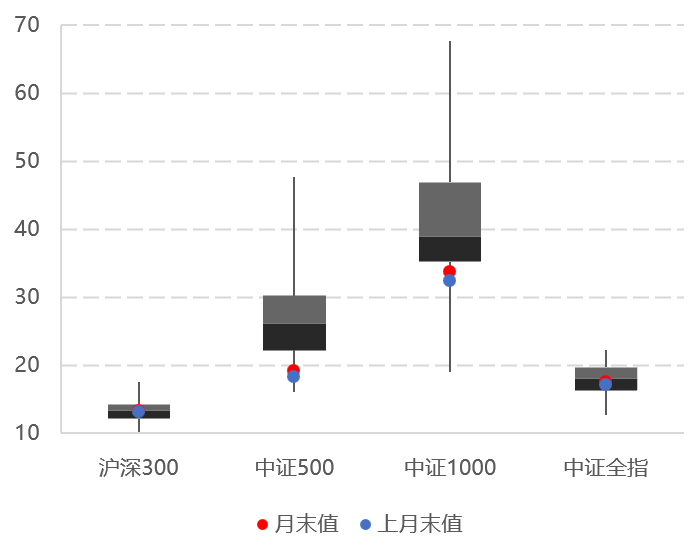

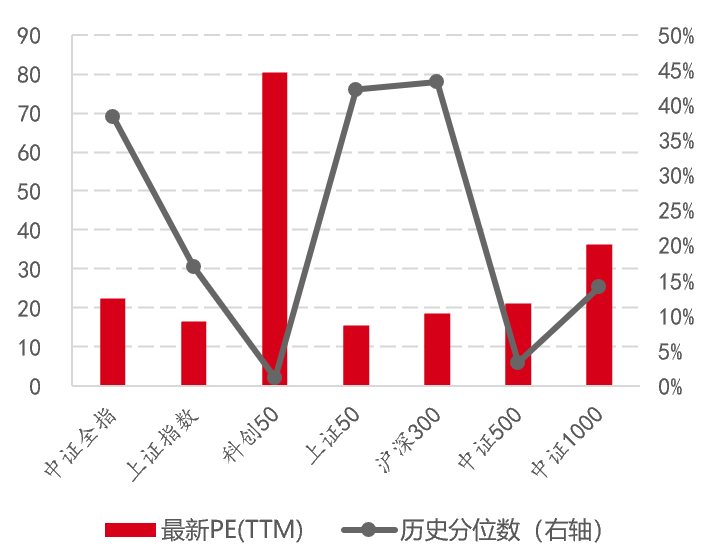

2.指数估值:宽基估值提升,中小票估值仍在历史低位

▼指数估值分布

▼指数最新估值及分位

2月,各大宽基指数估值小幅上行,其中:沪深300估值从13.0上升至13.2,中证500估值从18.3上升至19.2,中证1000估值由1月末的32.4上升至33.7。月末,300、500、1000和中证全指的估值分位数分别是43%、3%、14%、38%,中证500和1000的估值均仍处于历史低位。

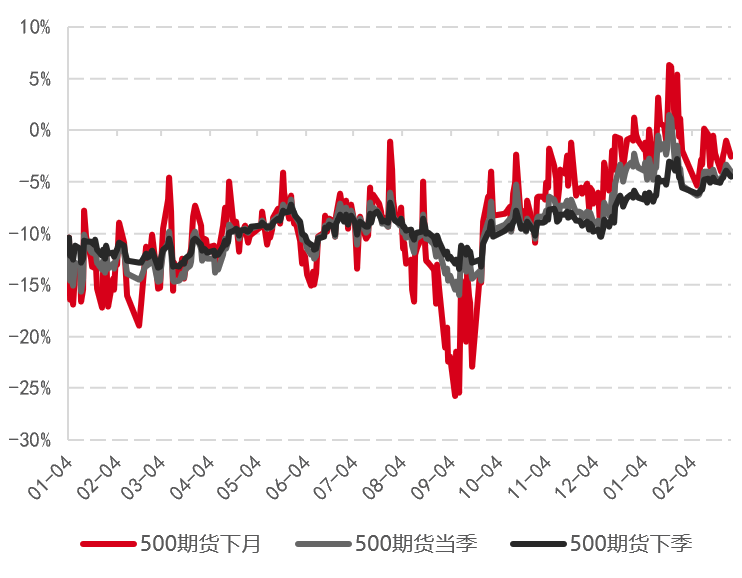

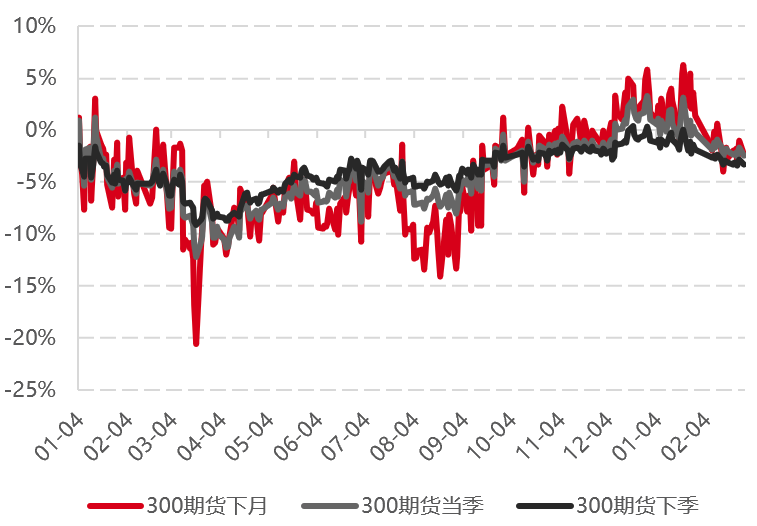

3.股指基差:IF小幅收敛,IC小幅发散

▼IC基差走势

▼IF基差走势

数据来源:Wind,好买基金研究中心

数据区间:2021.1.4-2022.2.28

IF的基差在1月呈现小幅收敛,IC基差小幅发散。月末季月IF年化负基差在3.8%左右,季月IC年化负基差在2.5%左右,IC的基差相比上月末有小幅发散,为已建仓的500市场中性产品带来正收益。

策略与产品跟踪

1.指增产品:风格切换放缓,超额回暖

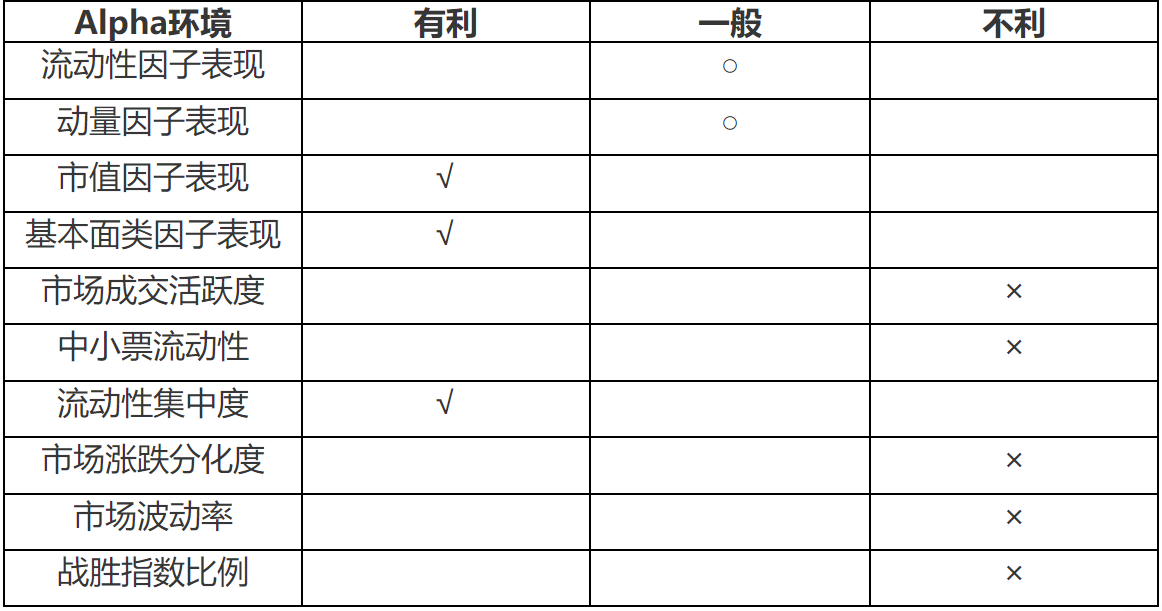

2月份alpha策略的市场环境相比前两月没有显著好转,风格上,市值和beta因子重回正轨,基本面因子的表现较好,整体风格上利好alpha策略;但两市成交额持续萎缩,中小票流动性下降,交易活跃度和流动性对量化策略都不太友好;市场微观结构上,战胜300指数的比例有所上升,而战胜1000指数的比例大幅下降,分化度层面不利于量化策略选股,而以截面波动率衡量的市场分化度也相对负面。

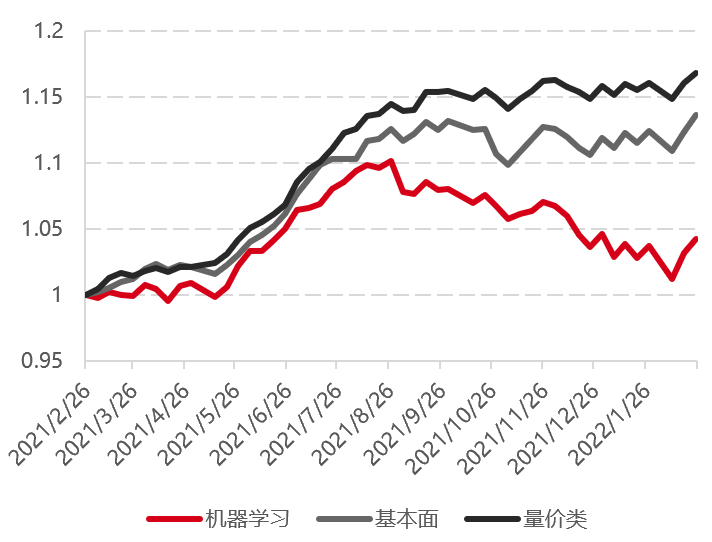

具体策略上,三大类策略2月的超额都为正,成长板块在2月的持续回调对依赖短期数据统计规律的机器学习策略不太友好,模型的自适应性没法快速地适应风格的快速切换。由于基本面因子在2月的出色表现,动量因子当前仍处于无明确方向的阶段,因此基本面类型的策略在2月的整体表现优于量价,过去一个月三种策略的表现是基本面>量价>机器学习。

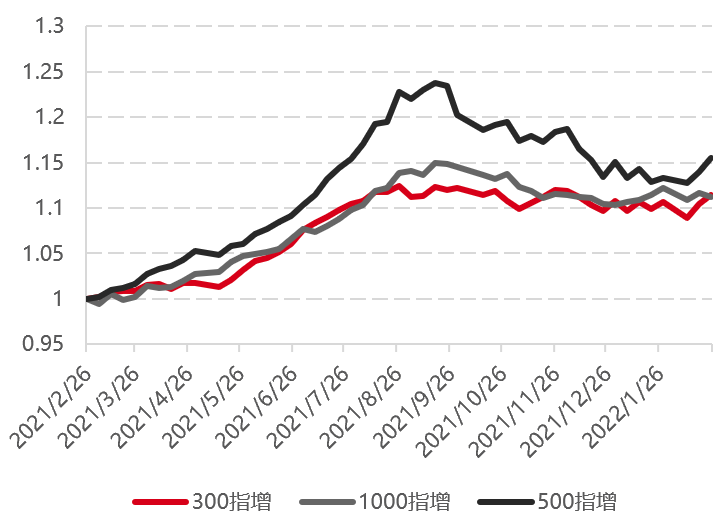

从不同对标指数的指增看,在战胜指数比例上可以明显看到,战胜中证1000指数的比例在2月大幅下降,与此同时,战胜沪深300指数的比例在2月大幅提高,导致300指增的超额在2月更加好做,1000指增较难跑赢指数,从2月平均超额的数据中也印证了这一点。

▼不同策略00指增的累计超额净值

▼不同对标指数的指增累计超额净值

数据来源:Wind,好买基金研究中心

数据区间:2020.12.31-2022.2.25

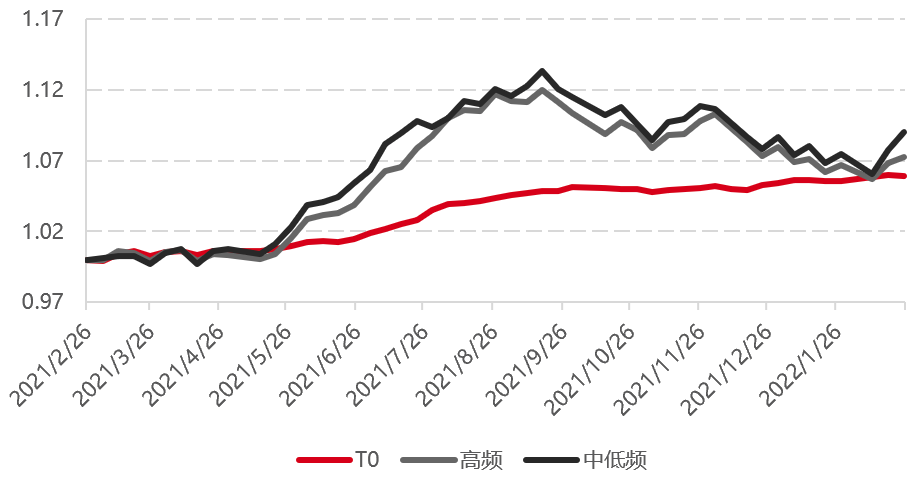

2.中性产品:超额基差双利好

2月市场中性产品的多头端的超额收益整体回暖,同时对冲端的基差小幅发散,收益端和成本端的双重利好使得中性产品在2月出现了反弹,平均涨幅0.60%。分策略看:2月中低频alpha的整体表现优于高频alpha,这和指增端的超额收益的原因一致,2月日间的风格波动放缓,更利于中低频alpha的表现;2月整体市场的波动率下行,T0的中性策略的部分收益来自于基差的发散。

▼市场中性产品累计净值

数据来源:Wind,好买基金研究中心

数据区间:2020.12.31-2022.2.25

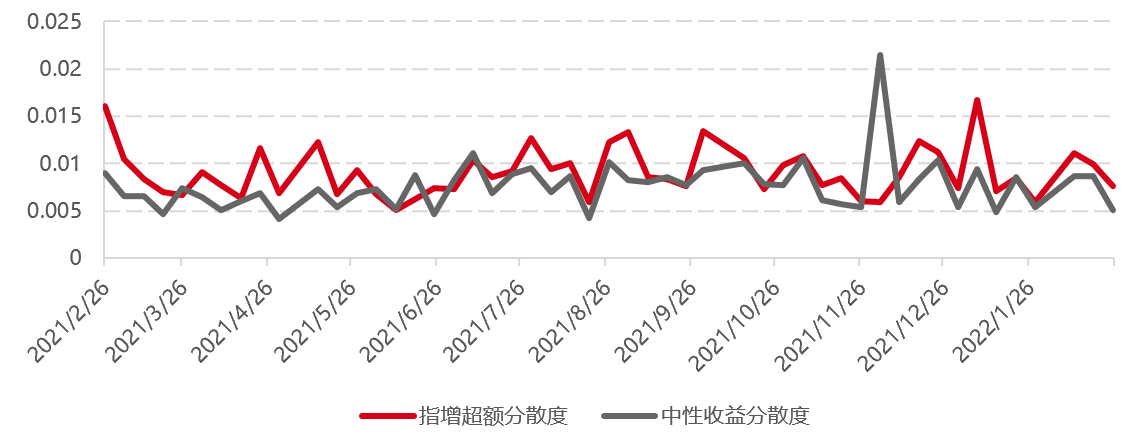

3.策略差异性:趋同性小幅下降

▼周度收益离散程度

数据来源:Wind,好买基金研究中心

数据区间:2020.12.31-2022.2.25

从逐周收益看,2月第一周各家管理人的指增策略的表现差异较大,后两周在市场风格逐步稳定后,差异逐步缩小,时序上来看,各家管理人的趋同度仍处在较高水平。

总结建议

2月,量化阿尔法策略环境相比1月有明显改善,主要体现在市场风格上,市值、beta因子重回正轨,基本面因子的表现也有大幅改善,成交集中度进一步下降,市场没有明确的主线,对于量化策略来说是一个相对不错的环境,指增超额普遍回暖;市场中性产品在alpha上涨和基差扩散的双重助力下的表现也比较不错,量化多头由于整体偏500和1000,多数涨幅和两个指数相当。

短线看,市场风格切换的速度在逐步放缓,几个重要的风格都已经重回正轨,这对量化策略获取超额是利好,而高成长风格在资金的驱动下持续回撤,给量化策略带来了挑战;长期看,国内市场以散户为主的特征以及居民财富向权益市场转移的过程没有改变,量化超额暂时没有大规模衰减的明显迹象,不过随着量化资金日益增加,量化策略日益拥挤,规模对超额收益的挤压效应越来越明显。因此,我们认为应当在看好量化策略的同时,对量化超额的收益预期进行适当调整。

贝塔方面,由于突发的俄乌危机导致市场避险情绪加重,加上全球通胀的影响,恐影响权益市场整体表现,短期需要等待市场消化风险,但结构性机会仍存,500指增由于较为均衡的行业配置以及估值的相对低位仍将是量化的主赛道。

对冲方面,随着多头端超额收益的逐步沉降,加上对冲端的高成本,市场中性产品的性价比在当前已经比较低,建议投资者可以适当降低中性产品的仓位。

免责条款:本文件中的信息基于已公开的信息、数据及尽调访谈等,好买基金或好买基金研究中心(以下简称“本公司”)对这些信息的及时性、准确性及完整性不做任何保证,也不保证所包含的信息不会发生变更。文件中的内容仅供参考,不代表任何确定性的判断。本文件及其内容均不构成投资建议,也没有考虑个别客户特殊的投资目标、财务状况或需要。获得本文件的机构或个人据此做出投资决策,应自行承担投资风险。

本文件版权为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、 发表、引用或再次分发他人等任何形式侵犯本公司版权。本文件中的信息均为保密信息,未经本公司事先同意,不得以任何目的,复制或传播本文本中所含信息,亦不可向任何第三方披露。