一、 市场回顾

1、 基础市场

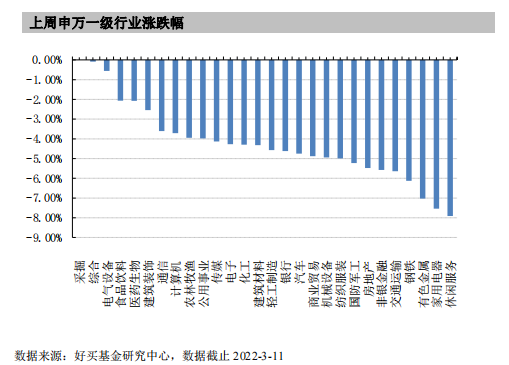

上周,沪深两市双双收跌。截止收盘,上证综指收于 3309.75 点,跌 137.90 点,跌幅为 4.00%;深成指收于12447.37 点,跌 573.09 点,跌幅为 4.40%;沪深 300 收于 4306.52 点,跌 189.91 点,跌幅为 4.22%;创业板收于2665.46 点,跌 83.18 点,跌幅为 3.03%。两市成交 54251.45 亿元。总体而言,大盘股强于小盘股。中证 100 下 跌 3.93%,中证 500 下跌 4.85%。28 个申万一级行业中有无一个行业上涨。其中,采掘、综合、电气设备表现居前,涨跌幅分别为 0.00%、-0.08%、-0.56%,有色金属、家用电器、休闲服务表现居后,涨跌幅分别为-7.03%、 -7.54%、-7.91%。

上周,欧美主要市场涨跌不一,其中,道指下跌 1.99%,标普 500 下跌 2.88%;道琼斯欧洲 50 上涨 1.93%。亚太主要市场涨跌不一,其中,恒生指数下跌 6.17%,日经 225 指数下跌 3.17%。

2、 基金市场

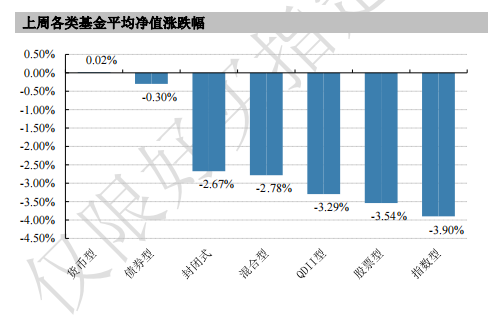

上周,国内基金涨跌不一,其中涨幅最大的是货币型基金,涨幅为 0.02%。其它基金全部下跌,跌幅最大的是股票型和指数型基金,跌幅为-3.54%和-3.9%。

上周,权益类基金表现较好的是金鹰医疗健康产业 A 和长盛医疗行业等;混合型基金表现较好的是新华鑫弘和中邮医药健康等;封闭式基金表现较好的是博时招商蛇口产业园 REIT 和平安广州交投广河高速公路 REIT等;QDII 式基金表现较好的是易方达标普生物科技人民币 A 和易方达黄金主题 A 人民币等;指数型表现较好的是国泰中证光伏产业 ETF 和天弘中证光伏产业 ETF 等;债券型表现较好的是南方金利 A 和前海开源中债 1-3 年国开行 A 等;货币型表现较好的是建信双月安心 A 和汇添富理财 7 天 B 等。

二、 上周焦点

1、美国 2 月 CPI 同比上涨 7.9% 涨幅创 40 年来新高

当地时间 3 月 10 日,美国劳工部公布的数据显示,今年 2 月美国消费者价格指数(CPI)环比上涨 0.8%,同比上涨 7.9%,创下自 1982 年 1 月以来同比最大涨幅。

从同比增速来看,2 月美国 CPI 增长 7.9%,继续创 1982 年以来新高,较上月提升 0.4 个百分点,主要受食品、房租和运输服务价格增速上行影响,三者对 CPI 同比的拉动作用均提升了 0.1 个百分点;能源价格增速由上月 27.0%降至 25.6%,回落 1.4 个百分点。从环比增速来看,2 月美国 CPI 增长 0.8%,为近四个月以来新高,也是 1982 年以来同期最高,显示新涨价动能较强,能源、房租和运输服务价格是主要拉动项。其中,能源价格涨幅最大,由上月 0.9%升至 3.5%;房租增速由 0.4%升至 0.6%,创 2005 年 4 月以来新高,与劳动力市场紧张、工资上涨有关;运输服务连续两个月升至 1.4%;三者分别拉动 CPI 环比增速 0.3、0.2 和 0.1 个百分点。此外,二手车价格转为下跌,增速由上月 1.5%降至-0.2%,显示供给约束可能改善。

2、5 家中概股进美国 SEC“预定摘牌名单”

3 月 11 日,美国证监会(SEC)官网公布了一份包含 5 家中概股公司的名单。SEC 称,基于《外国公司问责法案》(HFCAA),如果外国上市公司连续三年未能提交美国上市公司会计监督委员会(PCAOB)所要求的报告,SEC有权将其从交易所摘牌。SEC 于 3 月 8 日敲定了这份临时名单,包括百济神州(BGNE)、百胜中国(YUMC)、再鼎医药(ZLAB)、ACM Research(盛美半导体,ACMR)、和黄医药(HCM)。这五家公司可于 3 月 29 日前向 SEC 提供证据,证明自己不具备被摘牌的条件。

3、 央行公布 2 月金融数据,信贷社融大幅低于预期。

3 月 11 日,央行公布 2 月金融数据,信贷社融大幅低于预期,2022 年 2 月新增人民币贷款 1.23 万亿,预期1.45 万亿,去年同期 1.36 万亿;新增社融 1.19 万亿,预期 2.22 万亿,去年同期 1.72 万亿;社融存量增速 10.2%,前值 10.5%;M2 同比 9.2%,预期 9.5%,前值 9.8%;M1 同比 4.7%,前值-1.9%。

三、 好买观点

1、股票型基金投资策略

股票基金:多重负面叠加,市场大幅调整:上周受俄乌局势反复、海外监管升级、国内金融数据不及预期,疫情扰动加大等利空,市场情绪波动较大,各大指数下跌明显,沪深 300、中证 500、创业板指本周涨跌幅分别为-4.22%、-4.85%、-3.03%。板块方面,电新、医药、食品饮料表现较好,有色、石化、钢铁跌幅居前。

内外四大利空共振显著压制市场:第一,俄乌冲突持续升级,英美加大对俄制裁,停止俄罗斯石油进口,油价攀升至08年以来最高水品,市场对通胀担忧进一步加剧,风险偏好显著降低;第二,美国证券交易委员会(SEC) 将 5 家中企列入将五家在美上市的中国公司列入“暂定清单”,即有退市风险的“相关发行人”,受此消息影响,中概股及港股科技板块大跌,进一步压制了市场偏好;第三,2 月社融与信贷数据表现不及预期,2 月新增社融1.19 万亿元,明显低于 2.2 万亿元的市场一致预期,总量弱、结构差,居民和企业中长期贷款同比少增是主因;第四,国内疫情反复,为后续经济修复增添了较多不确定。综上,在地缘冲突、金融数据不及预期、海外监管升级、国内疫情反复等四大利空下,市场超跌态势明显。

负面因素将持续改善,市场或将逐步修复:(1)俄乌局势大概率走向缓和,最新消息,乌方会尽快推动泽连斯基同普京会晤,俄方也表示不排除普京同泽连斯基之间会面的可能性;(2)两会定调,为实现 5.5%GDP 增长目标,一系列“稳增长”政策或将加大,宏观上的疲弱或为暂时;(3)短期超跌,A 股已经进入价值区间,当前上证指数、沪深 300、创业板指的动态估值分别处于 2010 年以来的 33%、 44%、45%分位数,主要宽基指数配置价值显现。

“稳增长”逐步发力,行情或震荡向上:伴随着疫情及海外地缘冲突逐步稳定,分母端有所扰动将有所收敛,复苏或是更大的主线,在经济弱,政策逐步发力之下,分子端量能逐步强化,市场或将逐步修复。

2、债券型基金投资策略

上周中债总财富指数收于 210.1735,较前周上涨 0.16%;中债国债总财富指数收于 207.656 较前周上涨 0.18%,中债金融债总财富指数收于 214.2209,较前周上涨0.14%;中债企业债总财富指数收于 210.9047,较前周下跌 0.15%;中债短融总财富指数收于 189.7946,较前周上涨 0.03%。(数据来源:Wind)

中债银行间固定利率国债到期收益率曲线显示,一年期国债收益率为 2.09%,下行 2.11 个基点,十年期国债收益率为 2.79%,下行 2.23 个基点;银行间一年期 AAA 级企业债收益率上行 9.88 个基点,银行间三年期 AAA级企业债收益率上行10.33个基点,五年期AAA级企业债收益率上行9.50个基点,分别为2.70%、3.11%和3.54%;一年期 AA 级企业债收益率上行 9.88 个基点,三年期 AA 级企业债收益率上行 0.33 个基点,五年期 AA 级企业债收益率下行 0.50 个基点,分别为 2.95%、3.58%和 4.28%。(数据来源:Wind)

资金面:全周央行公开市场净投放 500 亿元,净回笼 3800 亿元。下周央行公开市场将有 500 亿元逆回购到期,其中周一至周五均到期 100 亿元;此外 3 月 15 日(周二)还有 1000 亿元 MLF 到期。两会期间,市场流动性整体继续维持宽松。货币市场方面,3 月 11 日,R001 加权平均利率为 2.0746%,较上周涨 13.01 个基点;R007加权平均利率为 2.1624%,较上周涨 11.31 个基点;R014 加权平均利率为 2.2469%,较上周涨 9.35 个基点;R1M加权平均利率为 2.4874%,较上周涨 15.95 个基点。3 月 11 日,shibor 隔夜为 2.051%,较上周涨 14.9 个基点;shibor1 周为 2.102%,较上周涨 5.4 个基点;shibor2 周为 2.1%,较上周涨 10 个基点;shibor3 月为 2.362%,较上周持平;本期内上交所 1 天国债回购日均成交量为 11739 亿元;较上周减少 333.17 亿元。本期内上交所 1 天国债回购年化利率为 2.169%,较上周涨 23 个基点。(数据来源:Wind)

经济面/政策面:国家统计局 3 月 9 日公布数据显示,2022 年 2 月份,全国 CPI(居民消费价格指数)和 PPI(工业生产者出厂价格指数)同比增速分别上涨 0.9%和 8.8%,环比分别上涨 0.6%和 0.5%。2 月份,受春节因素和国际能源价格波动等共同影响,CPI 环比涨幅略有扩大,同比涨幅总体平稳。食品价格同比下降 3.9%,降幅比上月扩大 0.1 个百分点,影响 CPI 下降约 0.76 个百分点。其中,猪肉价格下降 42.5%,降幅比上月扩大 0.9 个百分点;鲜果、食用植物油和水产品价格分别上涨 6.6%、6.4%和 4.9%,涨幅均有回落。非食品价格上涨 2.1%,涨幅比上月扩大 0.1 个百分点,影响 CPI 上涨约 1.68 个百分点。非食品中,工业消费品价格上涨 3.1%,涨幅比上月扩大 0.6 个百分点,其中汽油和柴油价格分别上涨 23.9%和 26.3%,涨幅比上月均有扩大。2 月份,受原油、有

色金属等国际大宗商品价格上涨等因素影响,PPI 环比由降转涨,同比涨幅回落。其中,生产资料价格上涨 11.4%,涨幅回落 0.4 个百分点,生活资料价格上涨 0.9%,涨幅扩大 0.1 个百分点。调查的 40 个工业行业大类中,价格上涨的有 36 个,与上月相同。主要行业中,价格涨幅回落的有:煤炭开采和洗选业上涨 45.4%,回落 5.9 个百分点;化学原料和化学制品制造业上涨 19.7%,回落 1.3 个百分点;黑色金属冶炼和压延加工业上涨 12.9%,回落1.8 个百分点;化学纤维制造业上涨 11.4%,回落 2.7 个百分点。价格涨幅扩大的有:石油和天然气开采业上涨41.9%,扩大 3.7 个百分点;石油煤炭及其他燃料加工业上涨 30.2%,扩大 0.1 个百分点;有色金属冶炼和压延加

工业上涨 20.4%,扩大 0.6 个百分点。(数据来源:Wind)

3 月 11 日,央行发布 2022 年 2 月金融数据统计报告。初步统计结果显示,2 月末,广义货币(M2)余额 244.15万亿元,同比增长 9.2%,增速分别比上月末和上年同期低 0.6 个和 0.9 个百分点;狭义货币(M1)余额 62.16 万亿元,同比增长 4.7%,增速比上月末高 6.6 个百分点,比上年同期低 2.7 个百分点;流通中货币(M0)余额 9.72 万亿元,同比增长 5.8%。当月净回笼现金 8961 亿元。社融信贷方面,根据央行初步统计,2022 年 2 月社会融资规模增量为 1.19 万亿元,比上年同期少 5315 亿元。其中,对实体经济发放的人民币贷款增加 9084 亿元,同比少增4329 亿元;对实体经济发放的外币贷款折合人民币增加 480 亿元,同比多增 16 亿元;委托贷款减少 74 亿元,同比少减 26 亿元;信托贷款减少 751 亿元,同比少减 185 亿元;未贴现的银行承兑汇票减少 4228 亿元,同比多

减 4867 亿元;企业债券净融资 3377 亿元,同比多 2021 亿元;政府债券净融资 2722 亿元,同比多 1705 亿元;非金融企业境内股票融资 585 亿元,同比少 108 亿元。2 月份社融口径人民币贷款增加 9084 亿元。分部门看,住户贷款减少 3369 亿元,其中,短期贷款减少 2911 亿元,中长期贷款减少 459 亿元;企(事)业单位贷款增加1.24 万亿元,其中,短期贷款增加 4111 亿元,中长期贷款增加 5052 亿元,票据融资增加 3052 亿元。从分项数据上不难看出,融资需求不足加上 1 月份部分资金投放前置,使得后续社融信贷低于预期。(数据来源:Wind)

债市观点:本周央行公开市场资金投放减少,全周净回笼资金累计 3300 亿元,资金利率有所回升,但整体流动性保持平稳充裕。本周债市行情先涨后跌再涨,长端利率债表现较强。从最新的通胀数据来看,受春节因素和国际能源价格波动等共同影响,CPI 环比涨幅略有扩大,但整体表现温和;PPI 继续高位回落,但在原油、有色金属等国际大宗商品价格上涨等因素影响下,PPI 环比由降转涨,涨幅回落幅度也有所收窄。由于融资需求不足,加上此前 1 月份金融数据大超预期下部分资金投放前置,2 月份社融信贷数据低于预期。尽管企业债券、政府债券融资均有所多增,但未贴现票据和居民信贷规模的下降仍带来了明显的拖累。融资结构上看也乏善可陈,短期贷款和票据融资增量较大,而中长期贷款增量则比较有限,表明实体经济投融资需求不足。宽信用力度逐步加大,市场预期也较强,但“房住不炒”政策背景下地产融资不畅,城投融资受限,经济稳增长面临依然不小压力。金融数据转弱,货币宽松预期再起,短期债市有望上涨。而从宽信用到稳增长的顺利传导,再到实体经济的企稳回升预计仍需一定时间。

3、QDII 基金投资策略

四季度以来世界经济恢复势头有所放缓,国际大宗商品价格高位运行,“类滞胀”风险高企,发达国家 PMI普遍见顶回落,美国第三季度 GDP 低于预期,凸显通胀攀升对消费增速的制约,以及劳动力不足和供应链短缺的冲击。另一方面,全球疫情多次反弹,而疫情以来的宽松刺激政策已进入收尾阶段,美联储 Taper 开始落地,全球加息潮渐有蔓延趋势。综合来看,以美国为首的海外发达经济体股市潜在风险有所抬升,建议对美股采取适度配置。

风险提示:

投资有风险。基金的过往业绩并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同等法律文件,了解产品风险收益特征,根据自身资产状况、风险承受能力审慎决策,独立承担投资风险。本资料仅为宣传用品,本机构及工作人员不存在直接或间接主动推介相关产品的行为。