市场概况

1.指数:大幅调整,全线下跌

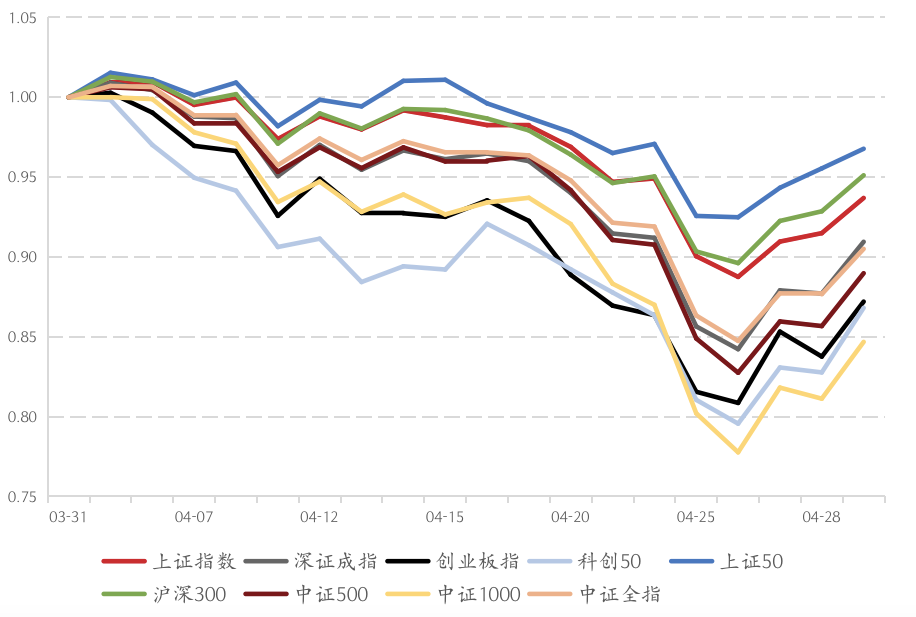

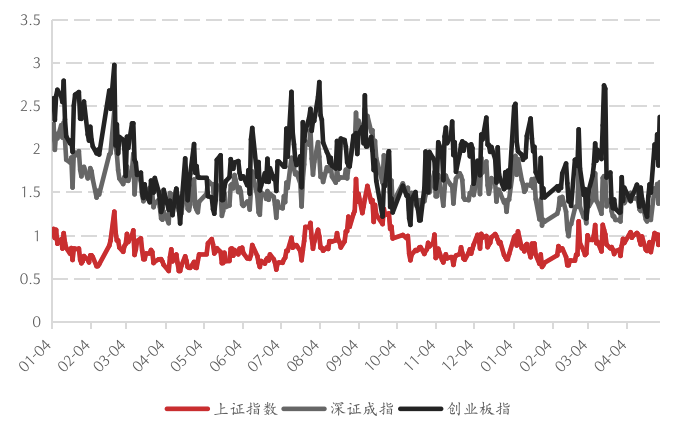

▼主要指数走势

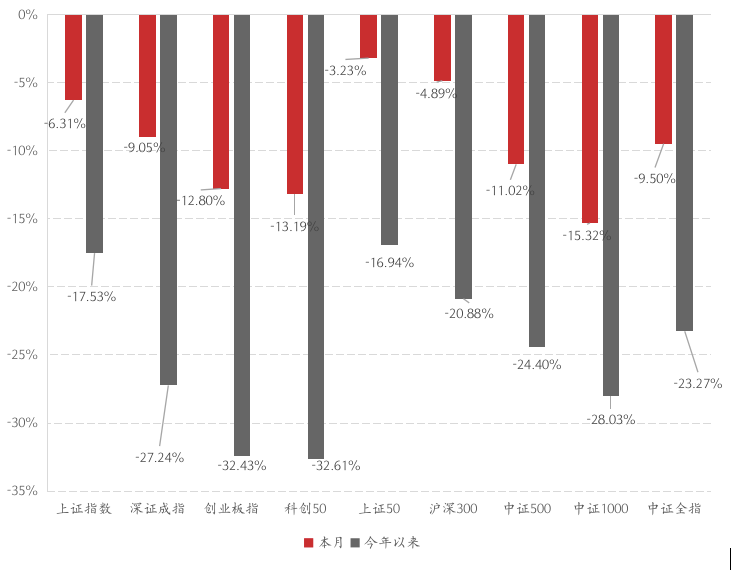

▼指数区间涨跌幅

数据来源:Wind,好买基金研究中心

数据区间:(上)2022.2.28-2022.4.29

(下)截至2022.4.29

4月,A股市场延续下行趋势,宽基指数全线下跌,全月中证全指下跌9.50%。板块指数中,成长风格延续弱势,创业板指下跌12.80%,科创50下跌13.19%;深市表现弱于沪市,上证指数和深证成指跌幅分别为6.31%和9.05%。宽基指数中,小盘风格下跌更多,上证50、沪深300和中证500分别下跌3.23%、4.89%、11.02%,中证1000大跌15.32%。

2.行业:全面回调,消费板块相对强势

▼行业涨跌幅

数据来源:Wind,好买基金研究中心

数据区间:2022.3.31-2022.4.29

28个申万一级行业中仅有食品饮料行业上涨,27个行业下跌。食品饮料行业上涨4.3%,采掘、家用电器、商业贸易相对强势。汽车、电子板块延续调整态势,电气设备、计算机行业领跌。

3.风格:市值因子趋势逆转,流动性、波动率大幅回调

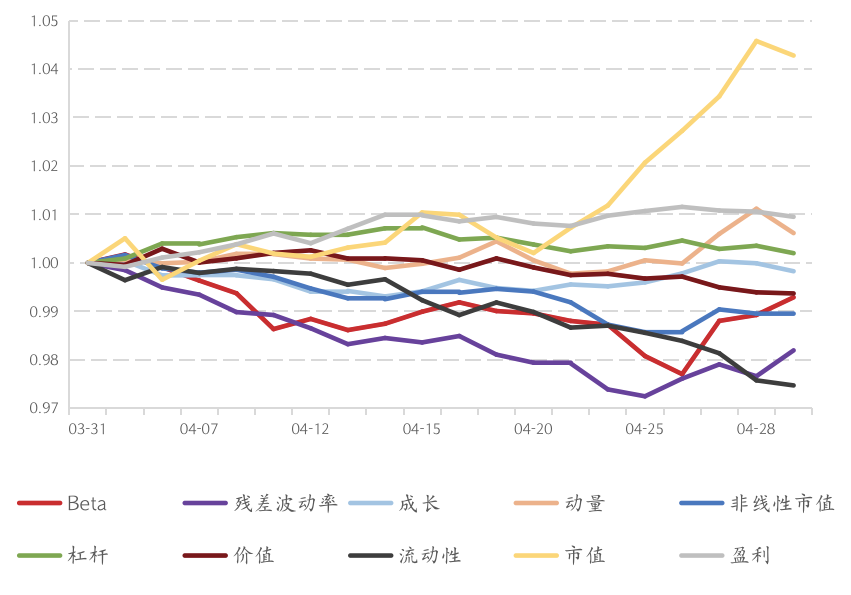

▼风格因子收益率走势

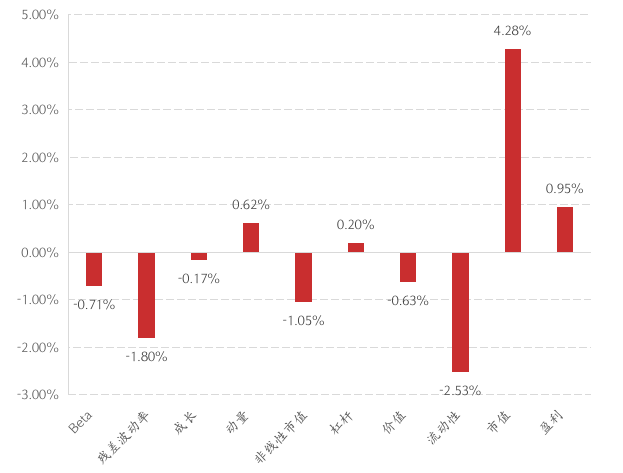

▼风格因子涨跌幅

数据来源:Wind,好买基金研究中心

数据区间:2022.3.31-2022.4.29

4月,市场风格波动相比3月有明显加剧趋势,风格因子走势分化。4月大市值股票表现更好,全月市值因子收益为+4.28%,小盘股表现显著弱于大盘股,Beta因子小幅收跌。量价因子方面,动量因子连续三月上涨,但流动性和波动率因子均显著回调,单月收益分别为-2.53%和-1.80%。基本面因子方面,价值因子在经历3月的大涨后出现了小幅回撤,盈利和杠杆因子仍维持强势,成长因子小幅下跌。

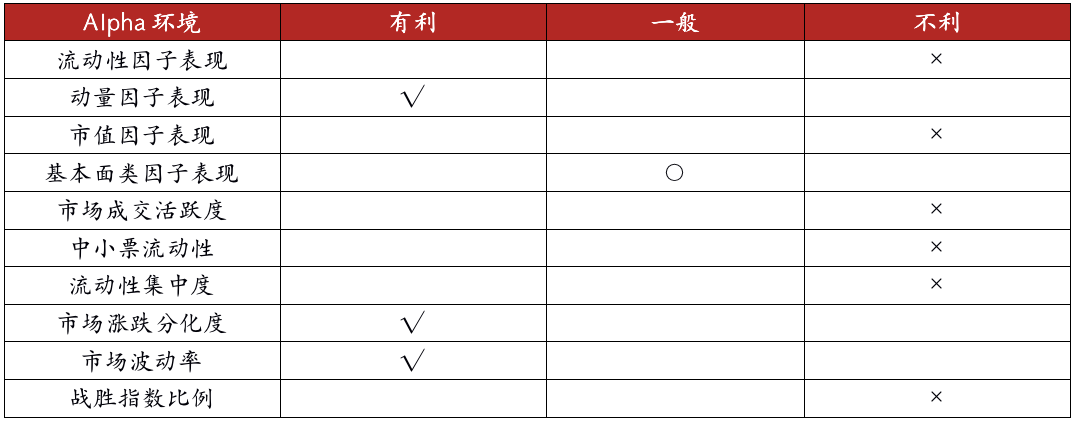

alpha微观结构

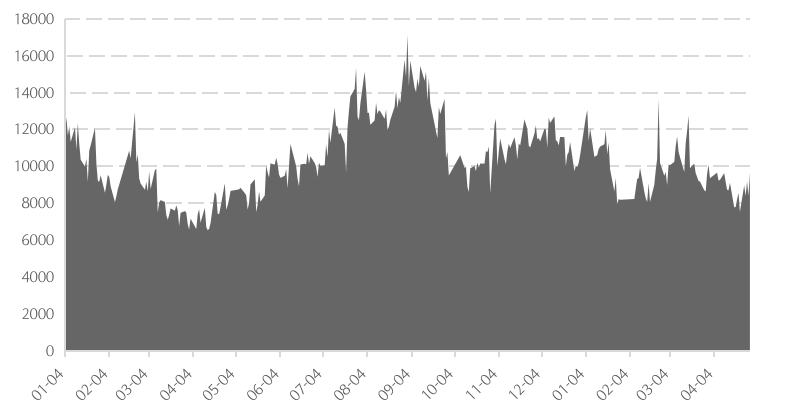

1.成交额:重回万亿下方,成交热度下降

▼两市成交额(亿元)

▼市场换手率

数据来源:Wind,好买基金研究中心

数据区间:2021.1.4-2022.4.29

4月,市场交投活跃度显著下降,两市成交额全月均处于万亿下方,日均成交额在8800亿左右。上证、深证和创业板的换手率相比3月有所下降,月末沪市、深市、创业板换手率分别位于历史71%、38%、15%分位。

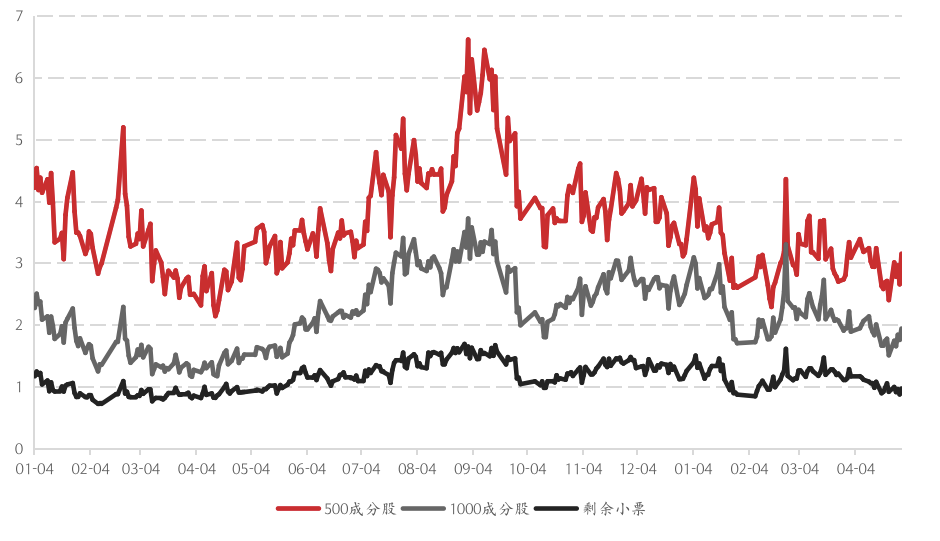

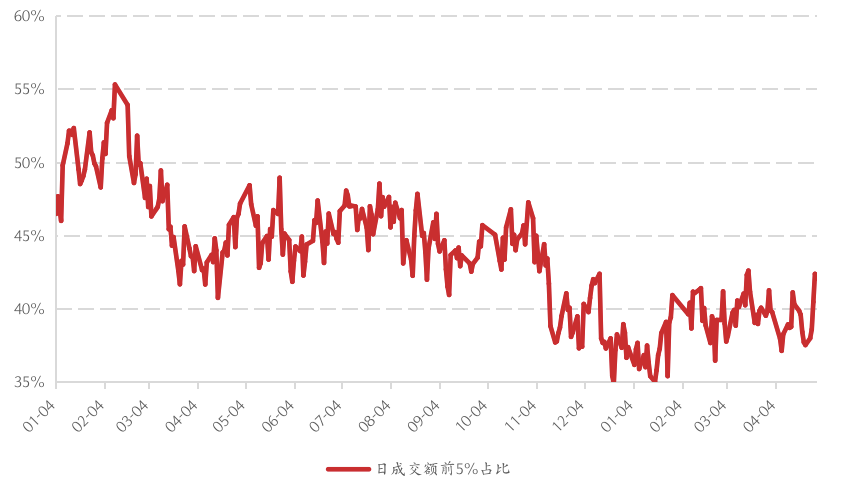

2.流动性:分化加剧,小票流动性显著下行

▼日均流动性(亿元)

▼流动性集中度

数据来源:Wind,好买基金研究中心

数据区间:2021.1.4-2022.4.29

4月,全市场流动性分化加剧,300成分股的流动性小幅上行,500成分股流动性先降后升,整体和维持在3月的同一水平上;小票流动性显著下行,1000成分股的日均成交小于2亿,1800以外的小票单日平均成交不足1亿,相比3月的1.3亿均值有显著下降。市场的成交向大票偏移,成交集中度相比3月有所上行。

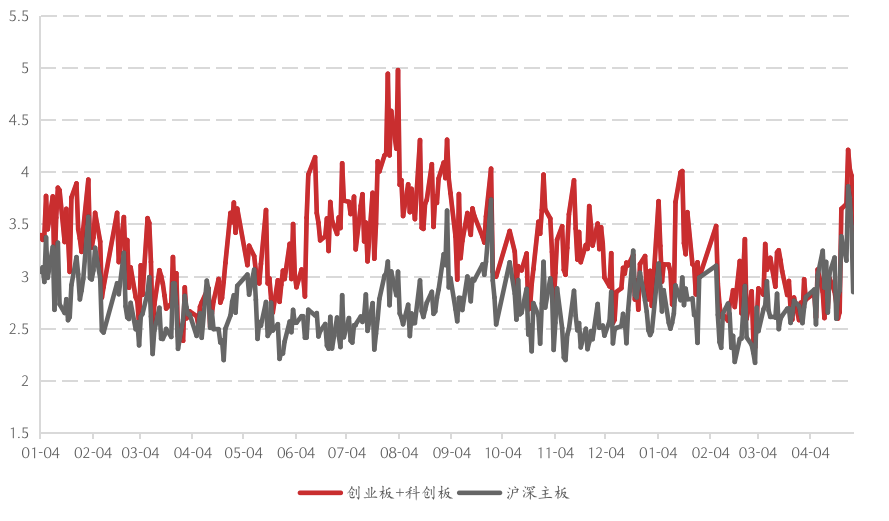

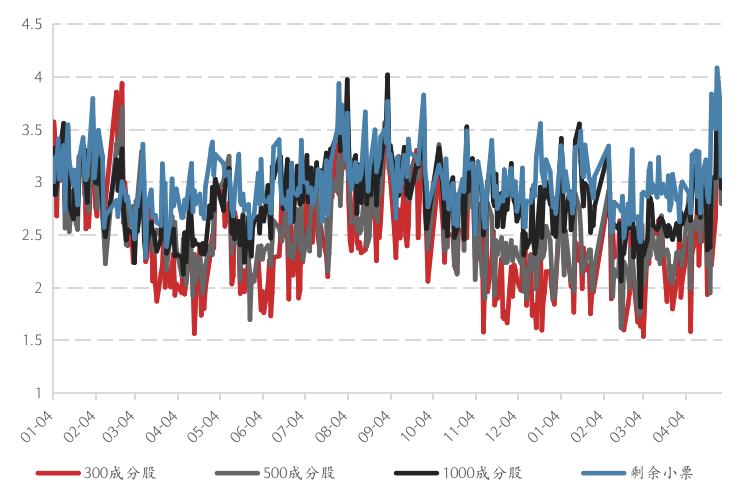

3.分化度:主板和双创分化扩散,大票分化度显著提升

▼全市场截面波动率

▼各股票组合截面波动率

数据来源:Wind,好买基金研究中心

数据区间:2021.1.4-2022.4.29

4月截面波动率相比3月小幅上升,双创板块和主板的分化持续扩散。月末沪深主板截面波动升至历史88%分位,创业板和科创板大幅升至85%分位。分股票组看,大票分化度提升明显,月末沪深300和中证500的股票分化度分位位于16年以来99%、90%分位,沪深300在月末的截面波动率接近历史极值;中证1000成分股以及剩余小票的股票分化度分别位于16年以来87%、82%分位。

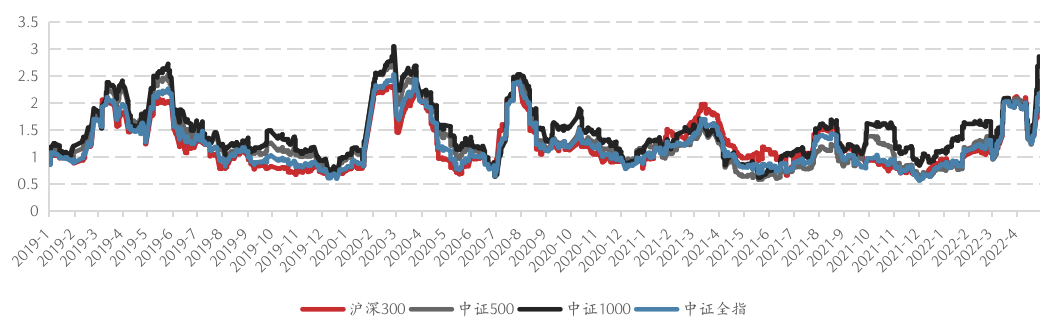

4.波动率:先降后升,月末波动加剧

▼20日波动率走势

数据来源:Wind,好买基金研究中心

数据区间:2019.1.1-2022.4.29

各个宽基指数的20日波动率在4月走呈现先降后升的趋势,由于指数在持续下跌后迎来短期反弹,指数波动率在月末大幅抬升,三大宽基指数和中证全指的波动率分别上升至86%、95%、99%、94%分位。

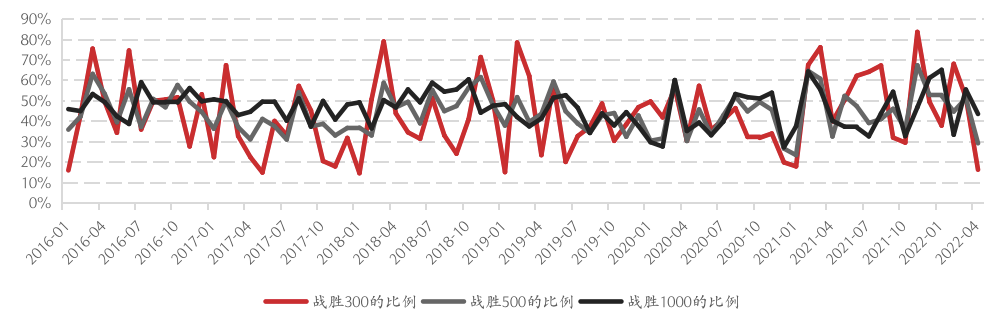

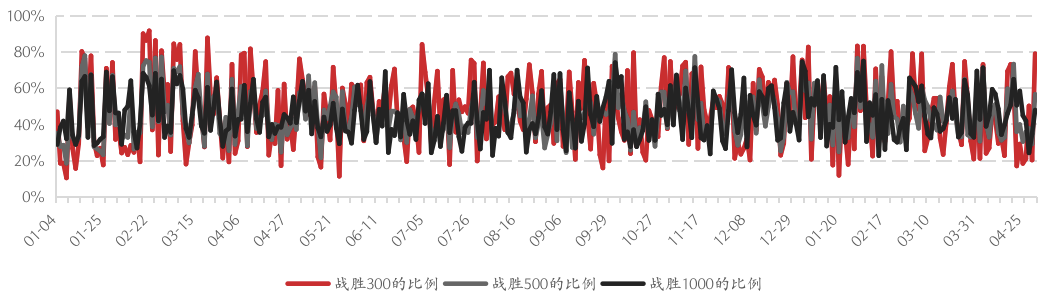

5.战胜指数比例:指数相对强势,整体选股难度上升

▼战胜指数的个股数量占比(月度)

数据来源:Wind,好买基金研究中心

数据区间:2016.1-2022.4

4月,跑赢三大宽基指数的比例均出现了不同程度的下降,跑赢沪深300指数的比例由3月底的52%大幅下降至16%,跑赢中证500的比例由51%下降至29%,跑赢中证1000的股票比例由56%降低至44%,量化策略获取超额的难度显著提升。

▼战胜指数的个股数量占比(日度)

数据来源:Wind,好买基金研究中心

数据区间:2021.1.4-2022.4.29

beta环境

1.指数活跃度:大票流动性显著上升

▼A股市场流动性分布

数据来源:Wind,好买基金研究中心

数据区间:2021.1.4-2022.4.29

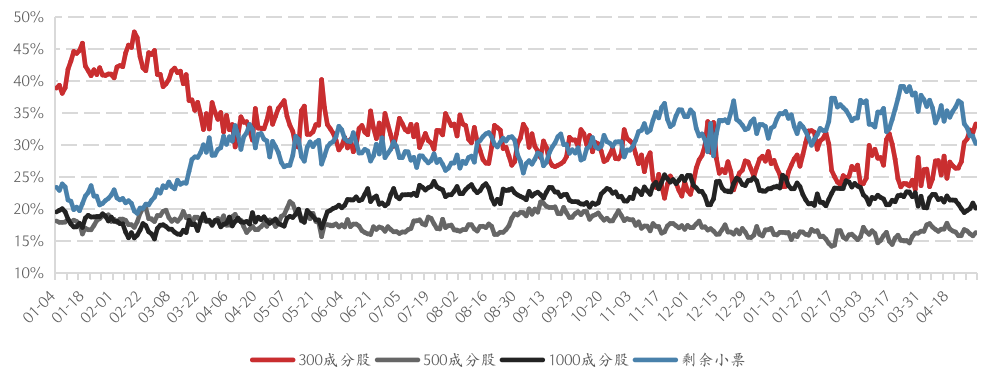

4月的流动性分布上,沪深300的流动性占比显著提升,月末流动性占比为33%,重回前期高位;与此同时,1800以外小票的流动性占比从3月底的38%下降至月末的30%,市场成交倾向向大票偏移。考虑到市场整体成交额的下降,小票的绝对交易量在4月出现了明显下降,大票一端的绝对交易量小幅提升。月末,沪深300、中证500、中证1000成分股以及剩余小票的流动性占比分别为33%、16%、20%、30%。

2.指数估值:宽基估值下降,中小票估值处在历史低位

▼指数估值分布

▼指数最新估值及分位

数据来源:Wind,好买基金研究中心

数据区间:截至2022.4.29

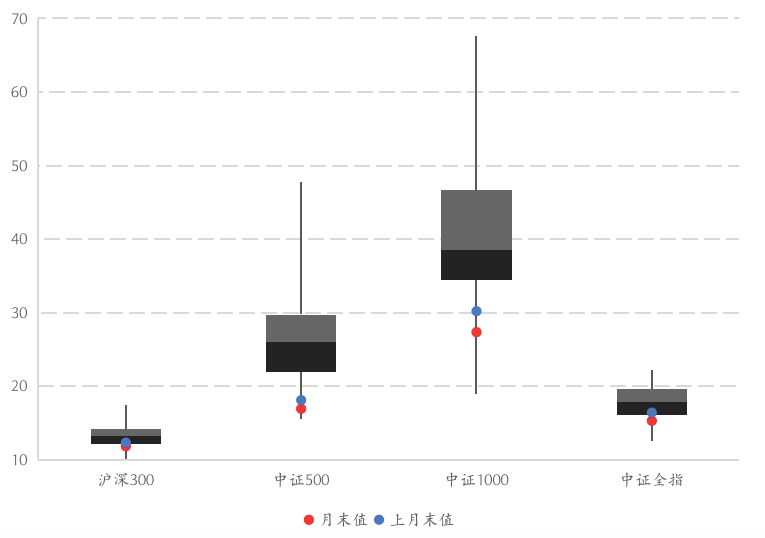

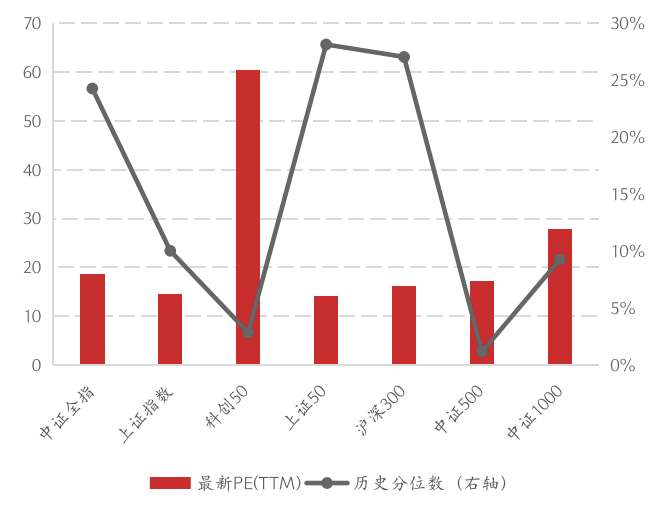

4月,各大宽基指数估值均出现了不同程度的下降,其中:沪深300估值从12.3下降至11.9,中证500估值从18.1下降至16.9,中证1000估值由2月末的30.2下降至27.4。月末,300、500、1000和中证全指的估值分位数分别是27%、1%、9%、24%,中证500和1000的估值均处于历史低位。

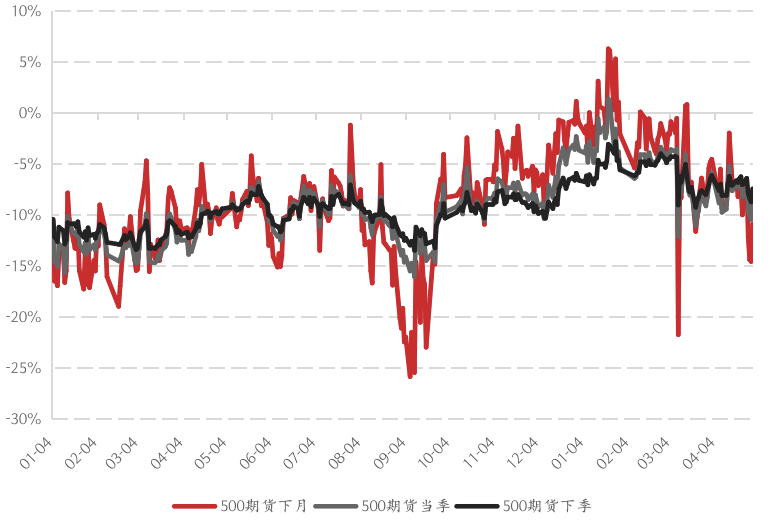

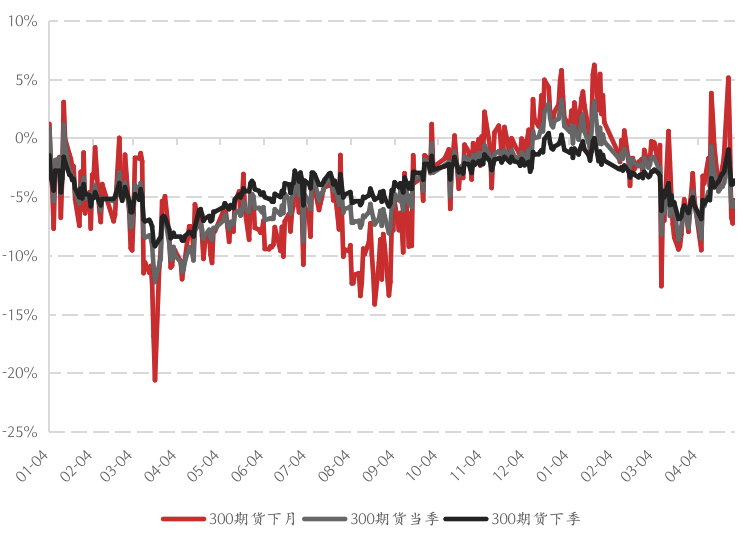

3.股指基差:IF、IC小幅发散

▼IC基差走势

▼IF基差走势

数据来源:Wind,好买基金研究中心

数据区间:2021.1.4-2022.4.29

IF和IC的基差在4月小幅发散。月末季月IF年化负基差在5.4%左右,季月IC年化负基差在8.5%左右,IC的基差相比上月末有小幅发散,为已建仓的500市场中性产品带来正收益。

策略与产品跟踪

1.指增产品:风格切换加剧,小票流动性下行,超额小幅回撤

4月份alpha策略的市场环境出现了衰退,超额的获取难度较3月显著提升。风格上,市值因子大幅上升,大票显著强于小票,量价类因子如波动率了和流动性也出现了大幅回调,市场风格给量化策略造成了很大的挑战;两市成交额相比3月出现了缩量,中小票的流动性大幅降低,交易活跃度和流动性也都对量化策略的超额造成了负面影响;市场微观结构上,指数相对强势,战胜各类宽基指数的比例都出现了不同程度的下降;分化度层面,截面波动率有所上升,利于量化策略选股。

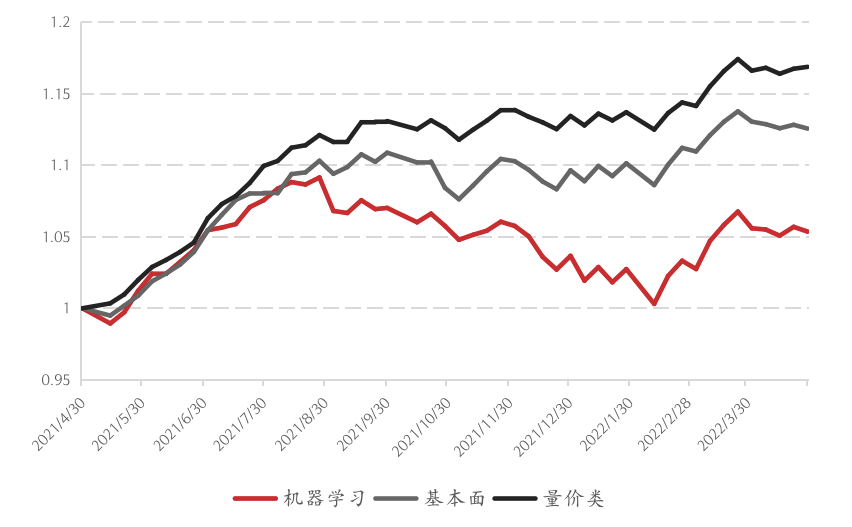

具体策略上,三大类500指增策略在4月的超额表现出现了分化,波动率因子的强势表现以及市场截面波动率的提升对量价类策略比较友好;基本面因子在4月的表现中规中矩,但估值因子在4月出现了反转,加上周度风格切换的频率较快,偏中低频的基本面信号来不及反映,产品持仓比较被动;而市场在4月的极端行情使得依赖偏短期数据统计规律的机器学习策略遭遇不适,模型AI的自适应性放大了这种不利影响,过去一个月三种策略的表现是量价>基本面>机器学习。

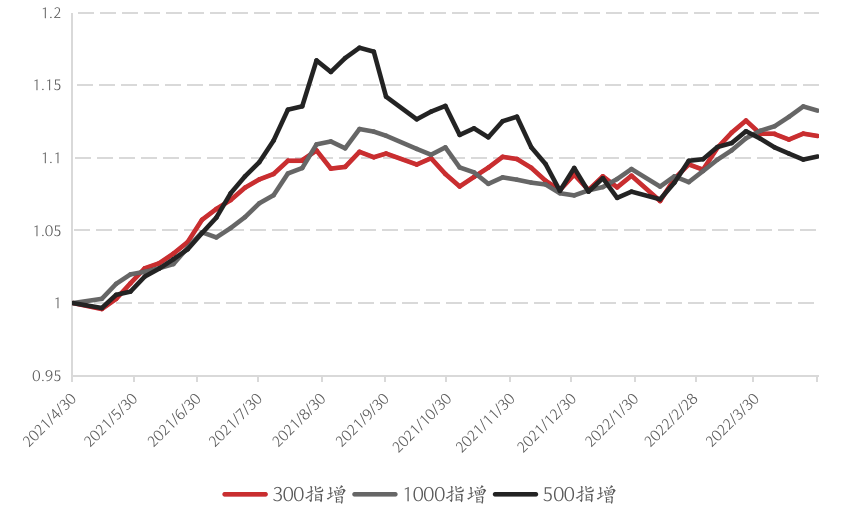

从不同对标指数的指增看,在战胜指数比例上可以明显看到,虽然战胜三大指数的个股比例在4月都出现了明显的下降,但1000的下降幅度显著小于其余两者,另一方面,小票的流动性在3月出现了显著衰减,综合以上两个因素,1000指增>300指增>500指增。

▼不同策略500指增的累计超额净值

▼不同对标指数的指增累计超额净值

数据来源:Wind,好买基金研究中心

数据区间:2020.12.31-2022.4.29

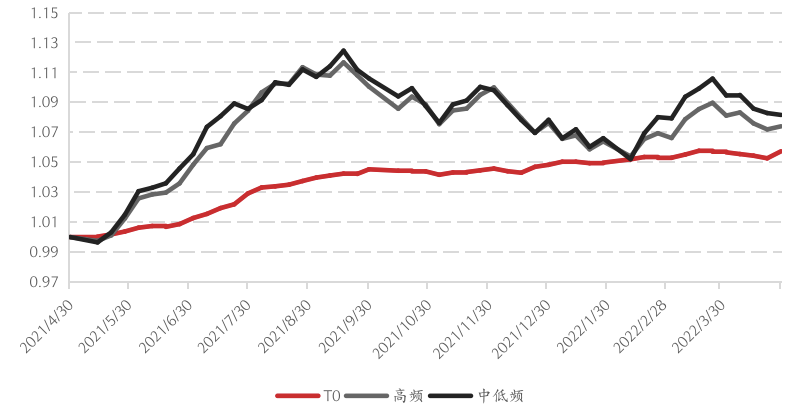

2.中性产品:超额出现回撤,基差小幅扩散

4月市场中性产品的多头端的超额收益出现了显著的回撤,对冲端基差小幅发散,但不足以弥补超额的回撤,中性产品在4月出现了回撤,平均下跌1.37%。分策略看:4月中低频alpha的整体表现弱于高频alpha,这和指增端的超额收益的原因一致,4月风格波动加剧,更利于高频alpha的表现;4月整体市场的波动率大幅上行,T0策略获益,对冲端基差对策略也有正向贡献,整体小幅上涨。

▼市场中性产品累计净值

数据来源:Wind,好买基金研究中心

数据区间:2020.12.31-2022.4.29

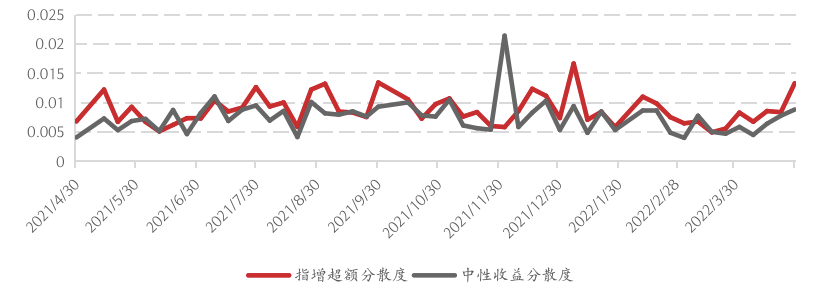

3.策略差异性:趋同性持续上升

▼周度收益离散程度

数据来源:Wind,好买基金研究中心

数据区间:2020.12.31-2022.4.29

从逐周收益看,4月的四周内各家管理人的指增策略的分散度持续降低,各家管理人策略的趋同性持续上升,时序上来看,各家管理人的趋同度当前处在较高水平。

总结建议

4月,量化阿尔法策略环境没能延续回暖的趋势,市场风格的波动加剧,市值、流动性、波动率等风格因子都出现了反转,市场成交活跃度明显降低,小票的流动性大幅衰减,在市场大幅下跌的背景下,指数相对强势,战胜指数的个股比例大幅下降,整体超额环境不利于量化策略,指增超额出现了回撤;市场中性产品受多头端alpha回撤的影响,在4月也都出现了不同程度的下跌。

短期看,受美国加息的影响,A股投资者风险偏好有所变化,量能有所萎缩,同时市场成交集中于大票端,高成长风格在资金的驱动下持续回撤,仍然是量化策略尤其是量价策略的不利因素;长期看,国内市场以散户为主的特征以及居民财富向权益市场转移的过程没有改变,量化超额并不会突然出现超额的大规模衰减,不过随着量化资金日益增加,量化策略日益拥挤,规模对超额收益的挤压效应越来越明显。因此,我们认为应当在看好量化策略的同时,对量化超额的收益预期进行适当调整。

贝塔方面,整体外围和宏观经济形势不容乐观,加上全球通胀的影响,恐影响权益市场整体表现,短期需要等待市场消化风险,但结构性机会仍存,500指增由于较为均衡的行业配置以及估值的相对低位仍将是量化的主赛道。

对冲方面,虽然短期中性产品表现尚可,但随着多头端超额收益的逐步沉降,加上对冲端的高成本,市场中性产品的性价比在当前已经比较低,建议投资者可以适当降低中性产品的仓位。

免责条款:本文件中的信息基于已公开的信息、数据及尽调访谈等,好买基金或好买基金研究中心(以下简称“本公司”)对这些信息的及时性、准确性及完整性不做任何保证,也不保证所包含的信息不会发生变更。文件中的内容仅供参考,不代表任何确定性的判断。本文件及其内容均不构成投资建议,也没有考虑个别客户特殊的投资目标、财务状况或需要。获得本文件的机构或个人据此做出投资决策,应自行承担投资风险。

本文件版权为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、 发表、引用或再次分发他人等任何形式侵犯本公司版权。本文件中的信息均为保密信息,未经本公司事先同意,不得以任何目的,复制或传播本文本中所含信息,亦不可向任何第三方披露。