市场概况

1.指数:市场回暖,全线反弹

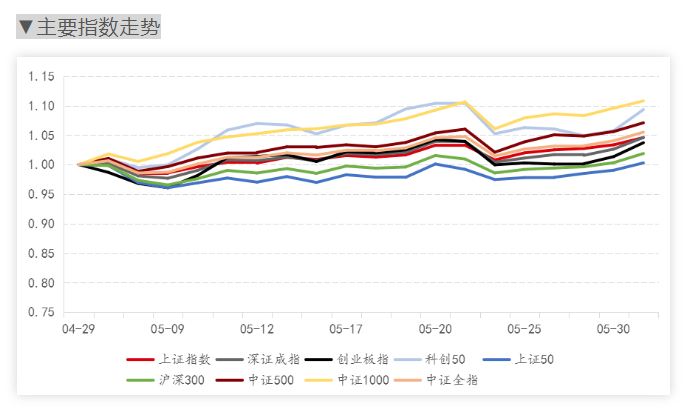

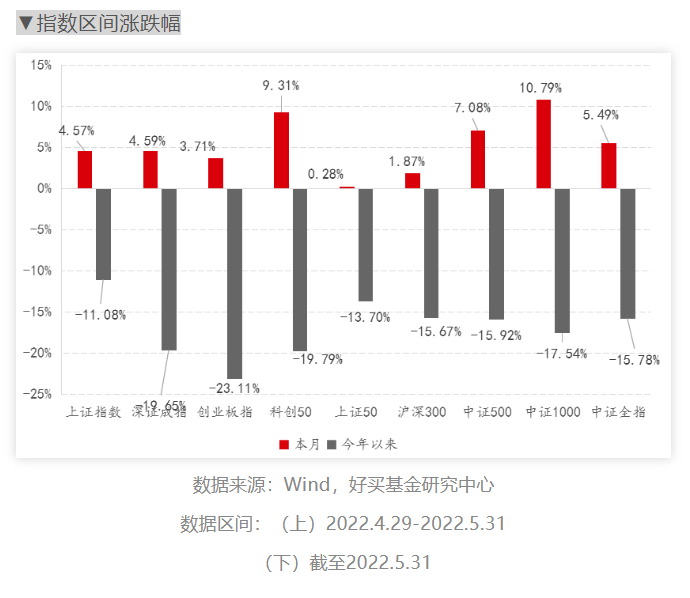

5月,A股市场一改前期下跌趋势,迎来强势反弹,宽基指数全线上涨,全月中证全指上涨5.49%。板块指数中,创业板指上涨3.71%,科创50大涨9.31%;深市表现略强于沪市,上证指数和深证成指涨幅分别为4.57%和4.59%。宽基指数中,小盘风格上涨更多,上证50、沪深300和中证500分别上涨0.28%、1.87%、7.08%,中证1000大涨10.79%。

2.行业:板块普涨,汽车、电气设备板块相对强势

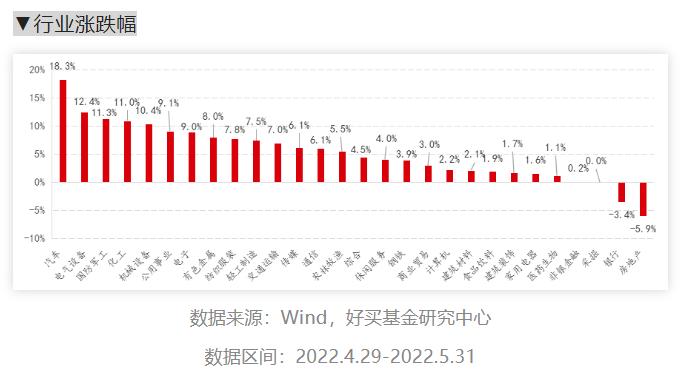

28个申万一级行业中有26个行业上涨,2个行业下跌。汽车行业全月大涨18.3%,电气设备、国防军工、化工行业相对强势,消费相关行业表现不佳,房地产、银行领跌。

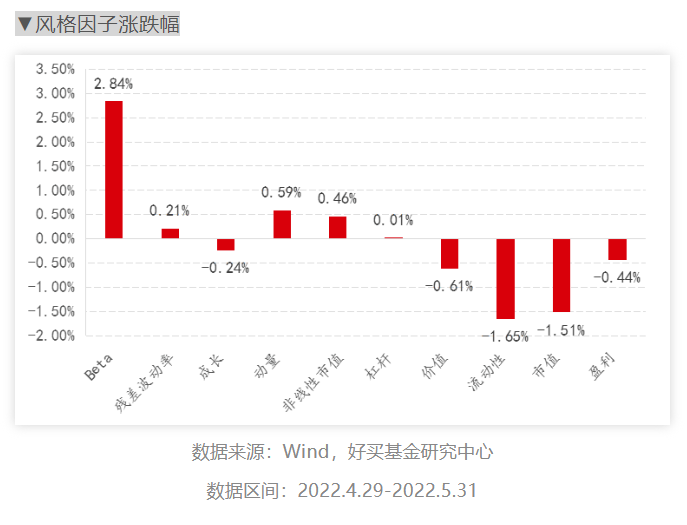

3.风格:市值、Beta因子强势,流动性因子持续回调

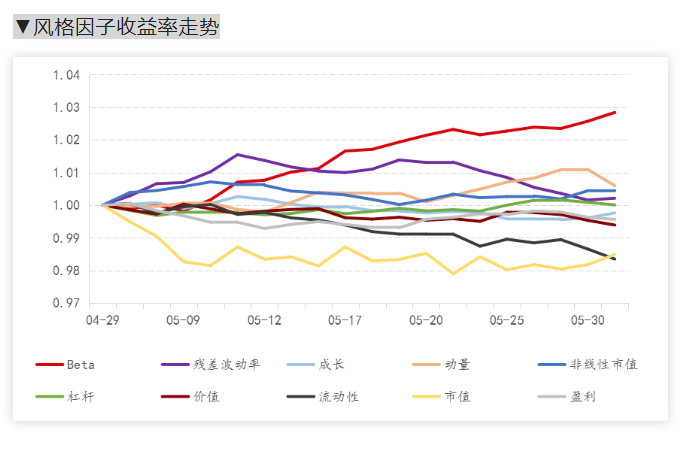

5月,市场风格切换显著放缓,风格因子整体回暖。5月小市值股票表现更好,全月市值因子收益为-1.51%,小盘股表现显著强于大盘股,Beta因子全月强势,单月上涨2.84%。量价因子方面,动量因子连续4月上涨,但流动性因子持续回调,单月下跌1.65%。基本面因子方面,价值因子在5月小幅回撤,成长因子表现一般,盈利和杠杆因子没有延续前期的强势,整体基本面因子表现一般。

alpha微观结构

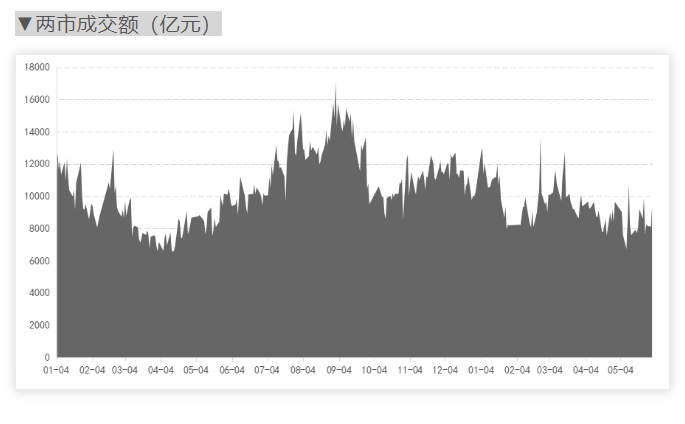

1.成交额:相比4月持平,成交热度稳定

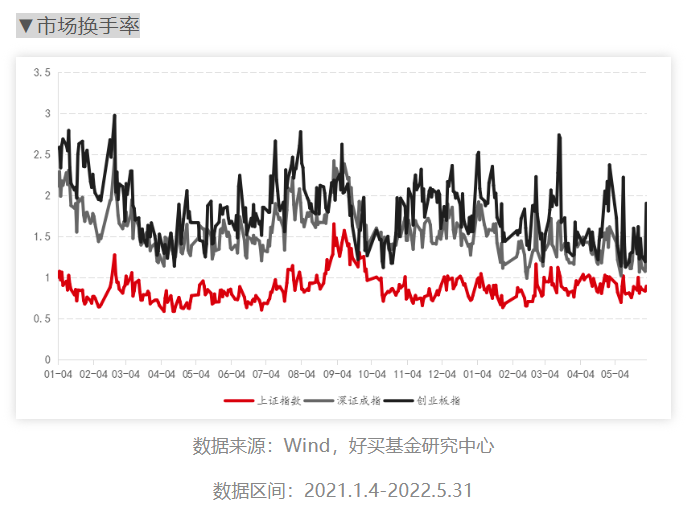

5月,市场交投活跃度维持稳定,两市成交额几乎全月处于8000-10000亿的区间内,日均成交额9000亿左右。上证、深证和创业板的换手率相比4月有所下降,月末沪市、深市、创业板换手率分别位于历史83%、64%、49%分位。

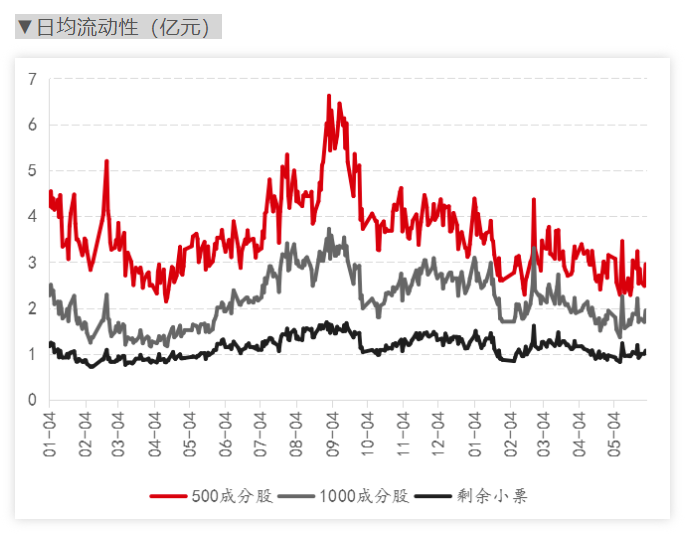

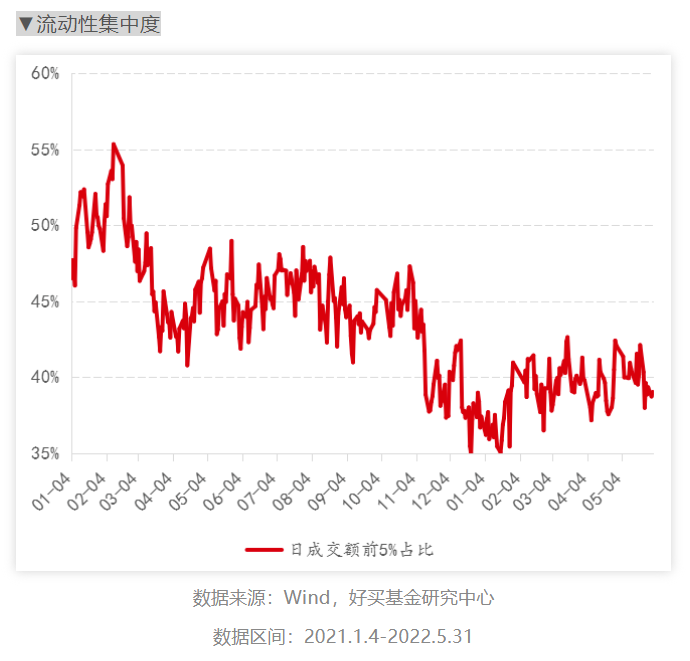

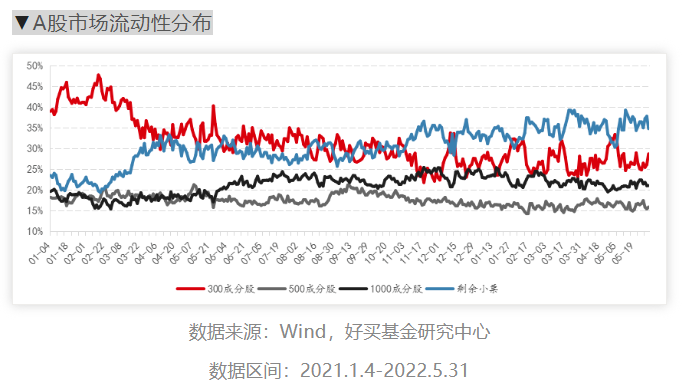

2.流动性:分化收窄,小票流动性显著上行

5月,全市场流动性分化收窄,300成分股的流动性小幅下行,500成分股流动性小幅上升,整体和4月相比略有提升;小票流动性显著上行,1000成分股的日均成交在2亿左右,1800以外的小票单日平均成交上升至1亿上方。市场成交向小盘股偏移,成交集中度和4月基本持平。

3.分化度:主板和双创分化收敛,大小票分化度均呈现下降

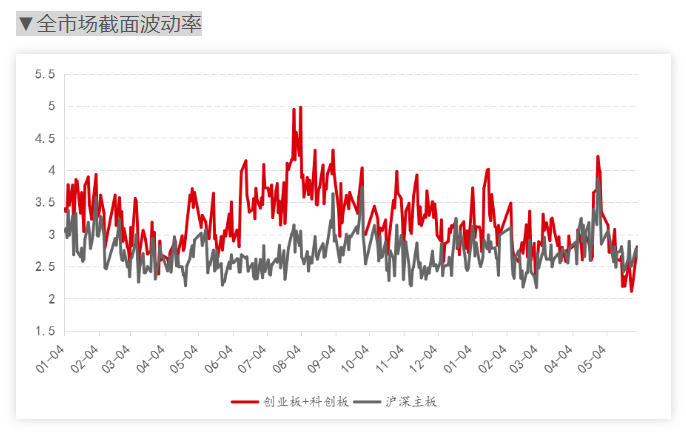

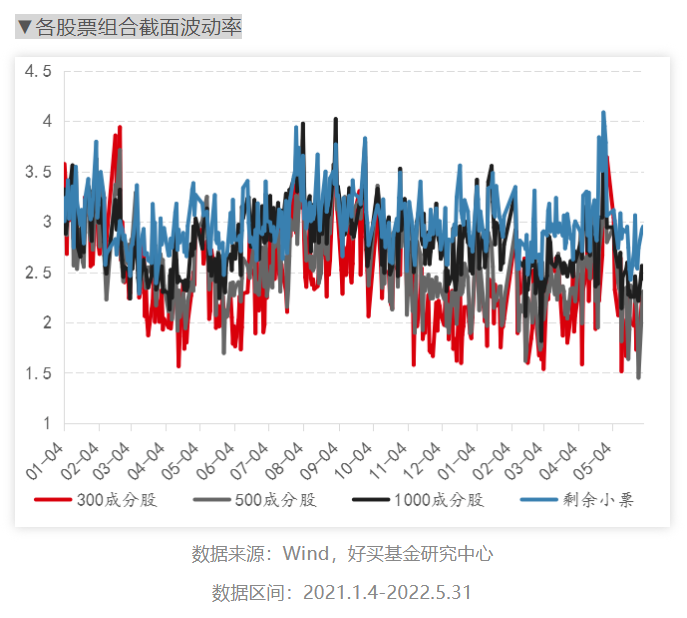

5月截面波动率相比4月小幅下降,双创板块和主板的分化有所收敛。月末沪深主板截面波动降至历史78%分位,创业板和科创板降至历史59%分位。分股票组看,大票分化度下降明显,月末沪深300和中证500的股票分化度分别位于16年以来77%和68%分位;小票的分化度也出现了一定程度的下降,中证1000成分股及剩余小票的分化度分别位于16年以来59%、74%分位。

4.波动率:月末波动显著放缓

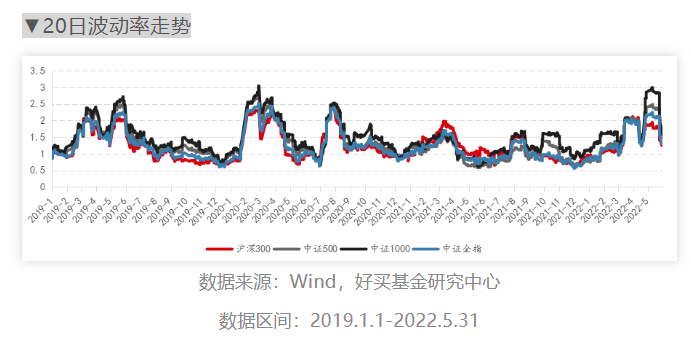

各个宽基指数的20日波动率在5月的最后一周出现了显著下降,5月整体指数呈现持续上涨的态势,指数波动趋缓,三大宽基指数和中证全指的波动率分别下降至64%、75%、69%、69%分位。

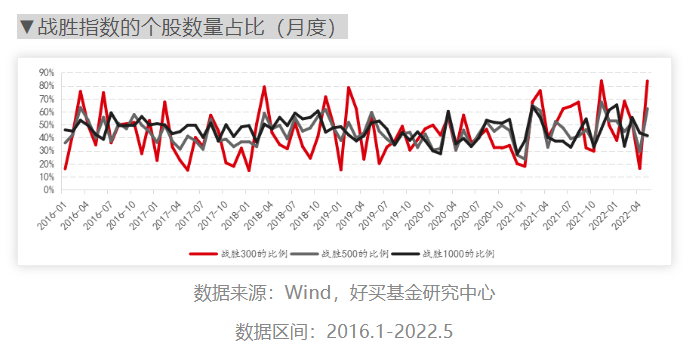

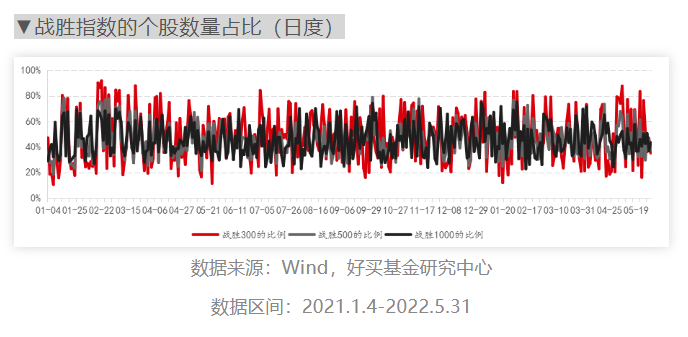

5.战胜指数比例:小票指数相对强势,整体选股难度下降

5月,跑赢三大宽基指数的比例出现了分化,其中,跑赢沪深300指数的比例由4月底的16%骤升至84%,跑赢中证500指数的比例由29%升至63%,跑赢中证1000指数的股票比例从44%下降至42%,基本和4月持平,量化策略获取超额的难度有所下降。

beta环境

1.指数活跃度:小票流动性显著上升

5月的流动性分布上,沪深300的流动性出现了一定的下降,月末流动性占比为29%;与此同时,1800以外的小票的流动性占比从4月底的30%提升至35%,市场成交倾向向小票偏移。考虑到市场整体成交额和4月基本持平,小票的绝对交易量在5月出现了明显提升,大票一端的绝对交易量小幅下降。月末,沪深300、中证500、中证1000成分股以及剩余小票的流动性占比分别为29%、16%、21%、35%。

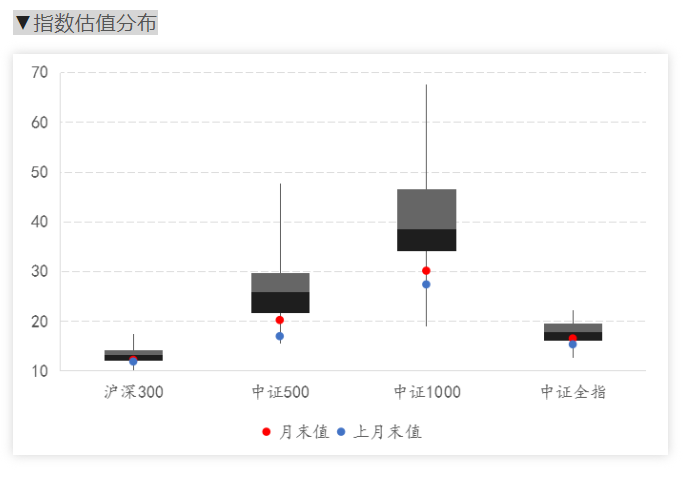

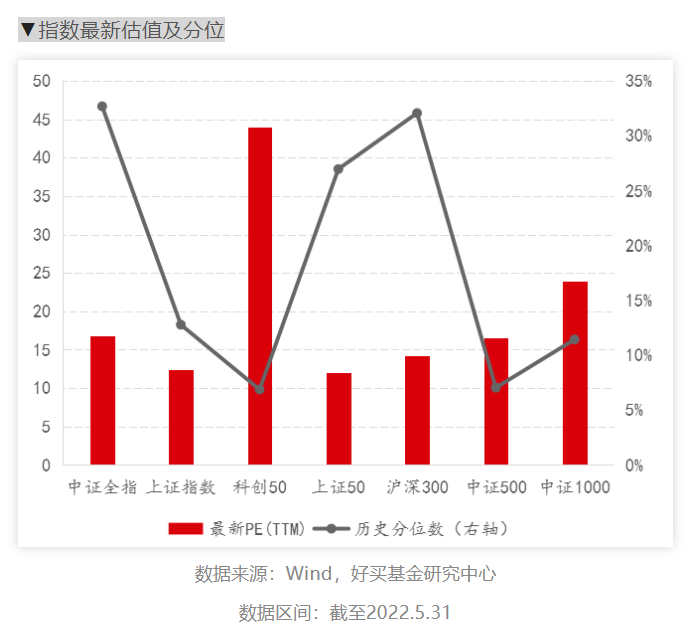

2.指数估值:宽基估值回升,中小票估值仍处低位

5月,各大宽基指数估值均出现了不同程度的回升,其中:沪深300估值从11.9上升至12.2,中证500估值从16.9上升至20.2,中证1000估值由4月末的15.3上升至16.5。月末,300、500、1000和中证全指的估值分位数分别是32%、7%、11%、33%,中证500和1000的估值仍处于低位。

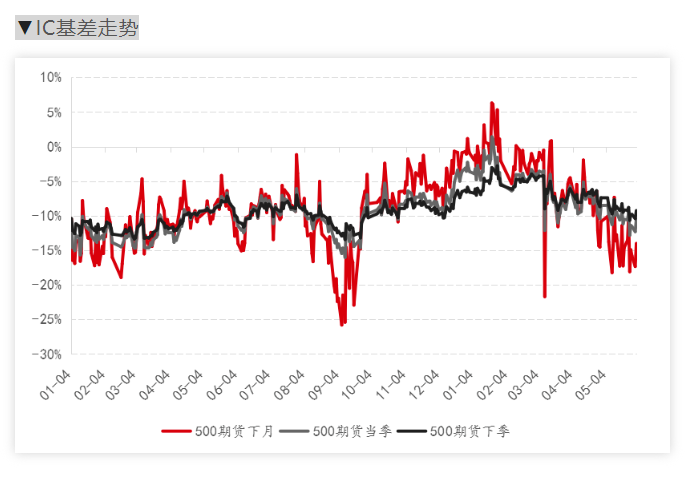

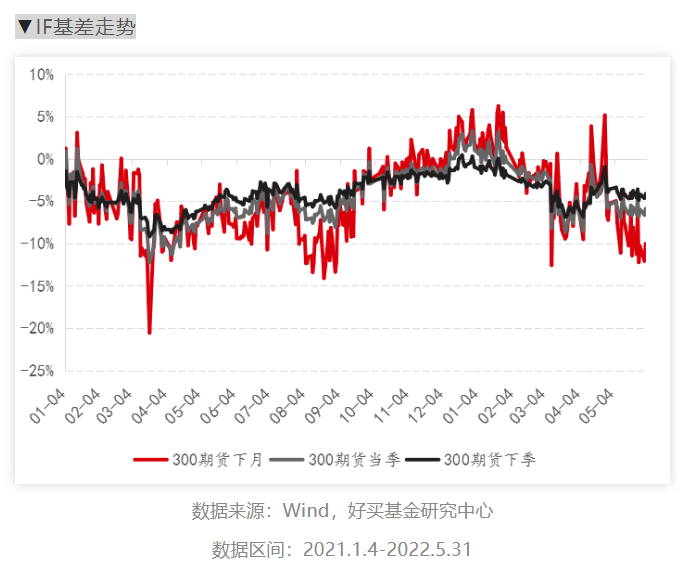

3.股指基差:IF、IC大幅发散

IF和IC的基差在5月大幅发散。月末季月IF年化负基差在5.9%左右,季月IC年化负基差在10.5%左右,IF和IC的基差相比上月都出现了大幅发散,为已建仓的 500市场中性产品带来正收益。

策略与产品跟踪

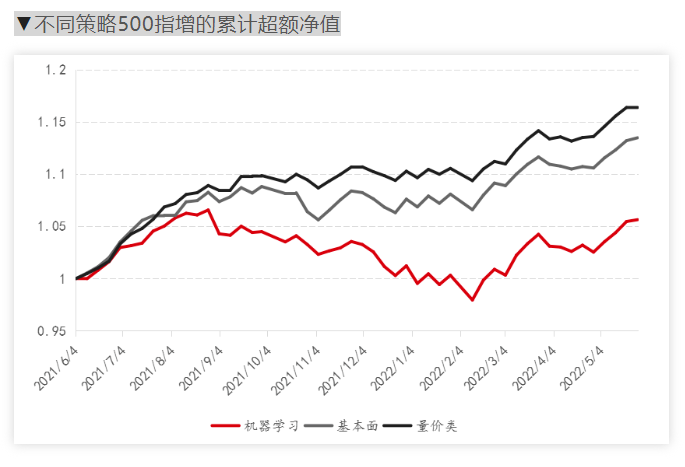

1.指增产品:风格逐步稳定,小票流动性上升,超额持续回暖

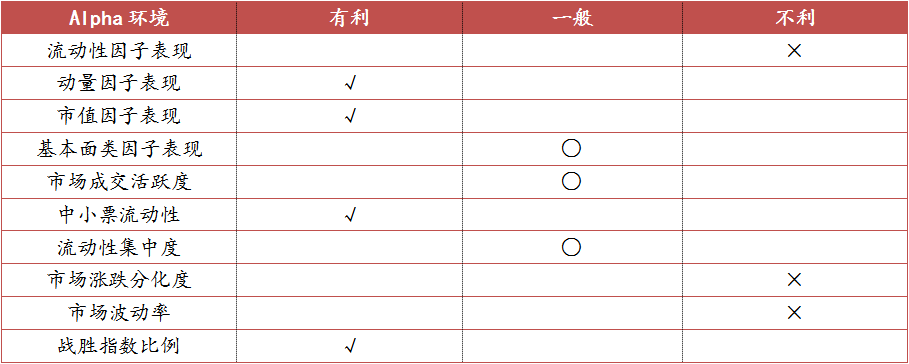

5月份alpha策略的市场环境相比4月出现了显著回暖,超额的获取难度显著降低。风格上,市值因子收益率显著为负,小票显著强于大票,beta因子在5月的单月收益达到了2.84%,动量因子在5月也录得正收益,主要的三大风格均处于有利于量化策略获取超额的方向上;成交额方面,两市成交额基本和4月持平,中小票的流动性占比提升,小票上的交易活跃度和流动性的提升对量化策略的超额有正面影响;分化度层面,截面波动率小幅下降,市场微观结构上,指数相对弱势,战胜各类宽基指数的比例呈现上升趋势,利于量化策略选股。

具体策略上,在风格稳定的行情下,三大类500指增策略在5月的超额表现比较接近,量价类因子如beta和动量的正向趋势对量价类策略比较友好;基本面因子虽然在5月表现一般,但市场风格切换频率放缓,偏中低频的信号可以跟得上市场风格的节奏,产品的持仓相对不会那么被动;另一方面,市场在5月的行情和历史上诸多阶段类似,机器学习策略基于过往数据进行训练预测,策略的模型对此类环境的适应度较高,三类策略的环境都向好,整体超额上机器学习>基本面>量价。

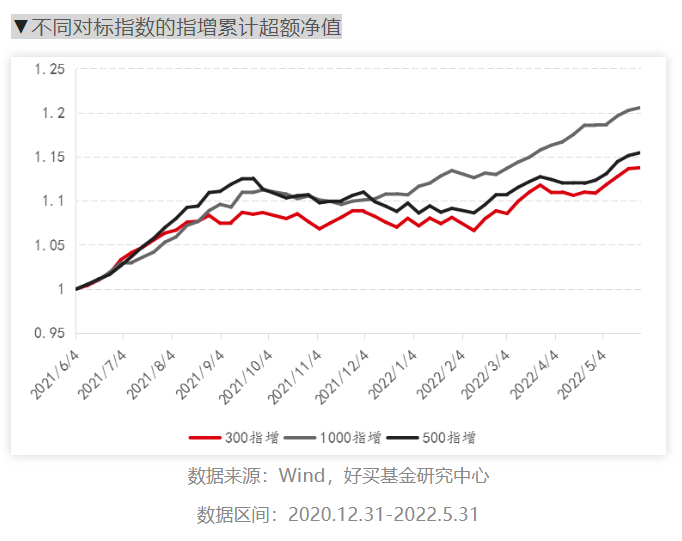

从不同对标指数的指增看,在战胜指数比例上可以明显看到,战胜中证1000的比例在5月出现了下降,而战胜沪深300和中证500的比例在5月大幅提升,同时在中小票上的流动性明显提升,利好偏向中小票的500指增和1000指增,所以综合多方因素,5月的超额表现上,500指增>300指增>1000指增。

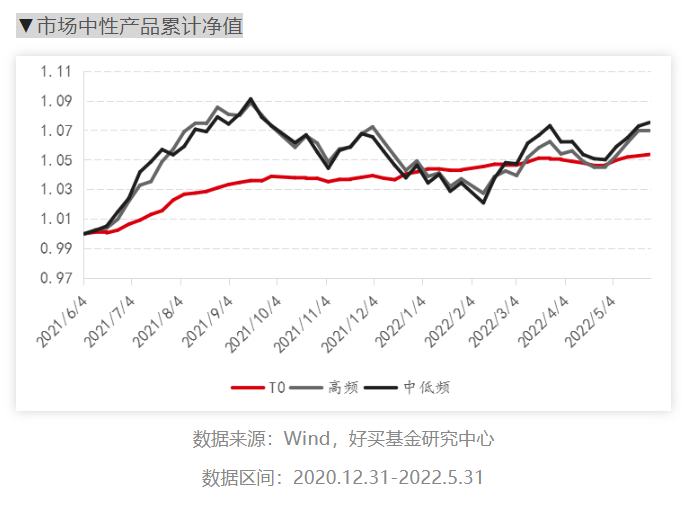

2.中性产品:超额上行,基差扩散,双重助力

5月市场中性产品的多头端的超额收益出现了比较大幅度的上涨,同时对冲端基差大幅扩散,双重利好加持下,中性产品在5月收益显著为正,平均涨幅在2%左右。分策略看:5月中低频alpha的整体表现和高频接近,稳定的风格降低了两者之间的差异;5月中小票端的成交额和流行性相比4月都有提升,T0策略获益,对冲端基差对策略也有正向贡献,整体小幅上涨。

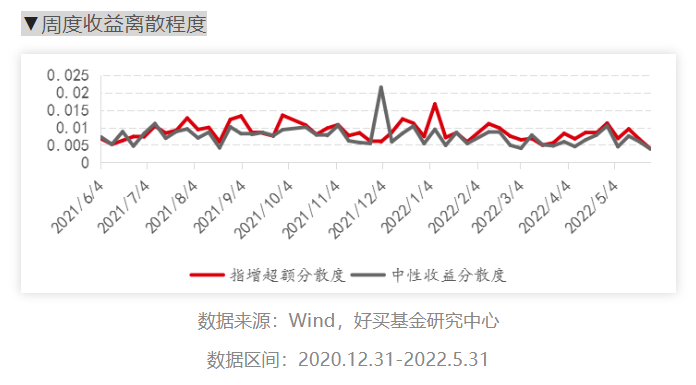

3.策略差异性:趋同性持续上升

从逐周收益看,5月的四周内各家管理人的指增策略的分散度持续降低,各家管理人策略的趋同性持续上升,时序上来看,各家管理人的趋同度当前处在较高水平。

总结建议

5月,量化阿尔法策略环境回暖,市场风格的波动放缓,市值、beta、动量等风格因子均处在利于量化策略发挥的方向上,市场成交活跃度和4月持平,中小票的流动性显著提升,在市场大幅反弹的背景下,战胜沪深300和中证500的个股比例大幅下降,整体超额环境利于量化策略,指增超额持续反弹,市场中性产品在超额回暖和基差扩散的影响下,在5月出现了不同程度的上涨。

短期看,市场的投资热度有所回暖,市场主要风格已重回正轨,量化超额的环境在逐渐改善,但波动率因子的持续回撤仍然是量化策略尤其是量价策略的不利因素;长期看,国内市场以散户为主的特征以及居民财富向权益市场转移的过程没有改变,量化超额并不会突然出现超额的大规模衰减,不过随着量化资金日益增加,量化策略日益拥挤,规模对超额收益的挤压效应越来越明显。因此,我们认为应当在看好量化策略的同时,对量化超额的收益预期进行适当调整。

贝塔方面,诸如美联储加息、俄乌地缘政治、外围通胀带来的影响在逐步释放,国内的疫情也已经处于恢复阶段,但整体宏观经济形势不容乐观,恐影响权益市场整体表现,结构性机会仍存,500指增由于较为均衡的行业配置以及估值的相对低位仍将是量化的主赛道。

对冲方面,虽然短期中性产品表现尚可,但随着多头端超额收益的逐步沉降,加上对冲端的高成本,市场中性产品的性价比在当前已经比较低,建议投资者可以适当降低中性产品的仓位。

免责条款:本文件中的信息基于已公开的信息、数据及尽调访谈等,好买基金或好买基金研究中心(以下简称“本公司”)对这些信息的及时性、准确性及完整性不做任何保证,也不保证所包含的信息不会发生变更。文件中的内容仅供参考,不代表任何确定性的判断。本文件及其内容均不构成投资建议,也没有考虑个别客户特殊的投资目标、财务状况或需要。获得本文件的机构或个人据此做出投资决策,应自行承担投资风险。

本文件版权为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、 发表、引用或再次分发他人等任何形式侵犯本公司版权。本文件中的信息均为保密信息,未经本公司事先同意,不得以任何目的,复制或传播本文本中所含信息,亦不可向任何第三方披露。