长期利率下行的背景下,“长线分红型储蓄险”可长期锁定收益,以“保证+浮动”的形式实现长期稳健增值,在资产配置中可作为储蓄类产品长期持有。本文将详细介绍储蓄险的储蓄收益、财富传承、保单金融功能用法。

市场背景

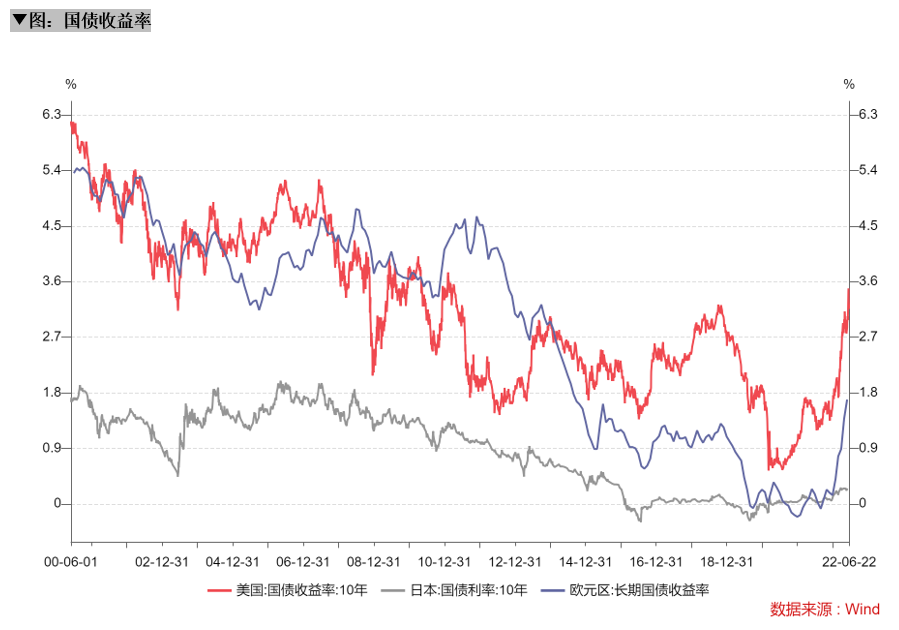

20世纪90年代,全球利率出现明显回落,以美国为例,1982年美国利率处于峰值(16.38%),然而1992年已经回落至5%以内,这也标志着全球进入低利率时期。2007年,美国次贷危机爆发,并引发了全球金融危机,为应对债务危机,美联储宣布官方利率降至0-0.25%,进一步将全球带入超低利率时期。2012年,丹麦为应对不断恶化的经济形式,推出负利率,更是标志着全球超低利率甚至负利率时期的到来。虽然短期为应对通胀形式,美联储宣布加息,利率出现阶段性抬升,然而长期利率下行趋势仍未得到根本改善,预测利率下行趋势仍将持续。

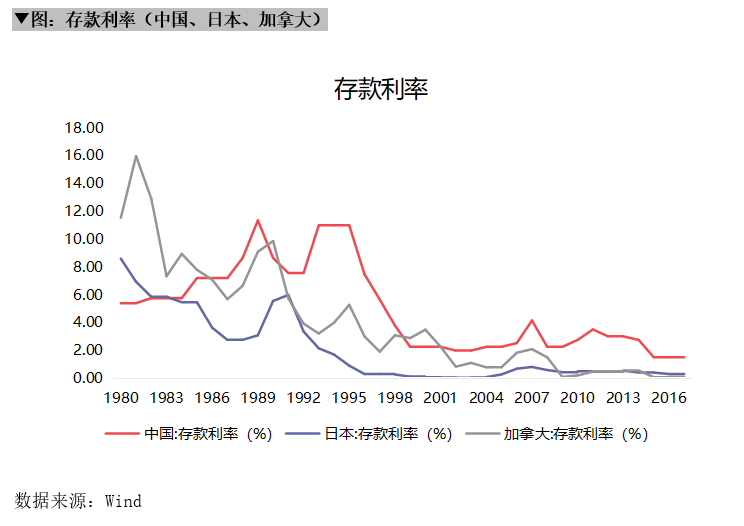

正利率与银行等一系列金融机构的存活和发展息息相关,长期超低利率甚至负利率对传统金融机构运行发起挑战。提到储蓄,人们更多想到的方式是存入银行,然而在利率下行的市场背景下,银行的存款利率也随之呈下降趋势,引发了储蓄中的利率下行风险。以中国、日本、加拿大近40年的存款利率变化为例:日本和加拿大存款利率在1980年左右达到峰值后明显回落,至2017年存款利率低于1%;中国存款利率在1990年左右达到峰值并在1995年至1998年出现大幅回落后保持基本平稳,2017年其存款利率高于日本和加拿大。可以看出中国、日本、加拿大的存款利率均不同程度受全球利率下行趋势影响。

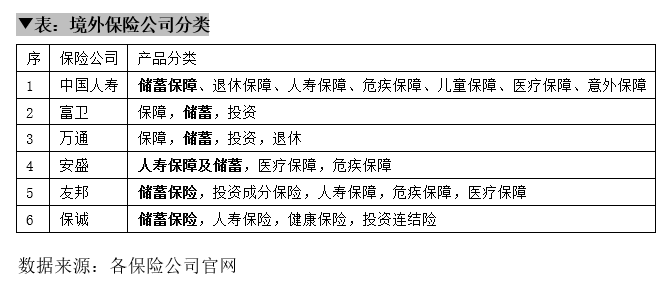

存款利率下行引出锁定长期利率的需求,减少利率下行趋势对长期资产增值的影响,避免银行存款利率未来下调的风险。储蓄险因其持有期长,可锁定保证利率并具有浮动收益而逐渐进入人们视野并占据一定市场规模。研究境外保险公司对各产品的分类,可以看出保险公司的分类标准并不统一,大多数保险公司均将储蓄险作为产品分类进行列示,部分保险公司更是将储蓄险作为主推产品,说明储蓄险市场热度较高。

产品特点

从本质看,储蓄险属于设计类型为分红型的终身寿险,保障责任方面被保人身故可获赔付,保障期限方面保障被保人至终身(计划书一般至138周岁)。但此类产品与传统的终身寿险有很大的不同:初期身故杠杆较低,其保障程度不强,储蓄性较强。初期,保额等于100-105%已交保费(如有预缴保费,直接退还);当现金价值与红利(如有)之和超过已交保费时,保额等于现金价值与红利之和。这就意味着:身故和退保可以获得一样的金额,投保人可以通过部分退保的方式自由决定何时取出、取多少,无需等待被保人身故,就像一个储蓄账户一样。因此,这类产品通常又被称为“储蓄保险”。

此类产品的另一个重要特点是长期收益,持有保单可获得一定收益,产品所能获得的收益包含保证利益和非保证利益两部分,其中:保证利益来源于现金价值增长的部分,与境内的终身寿险一样,是根据精算原理计算的、保证给付的现金价值;非保证利益来源于年度或终期红利,根据经济情况和保险公司的经营情况每年平滑变动,在持有保单年度一定时间(一般为2-3年)后可于身故、退保/部分退保、期满、红利锁定等情况下发放。影响最大的是保险公司的投资收益率。由于境外的国际化投资环境,同时政府部门对保险公司投资的监管较为宽松,因此保险公司往往能实现较高的投资回报,分红险的红利也较高。那些满期收益为5-7%的储蓄保险,其实就是由于非保证的红利部分提供了绝大多数收益来源(4.5-6%),保证的现金价值部分的收益是较低的(一般不到2%甚至不超过1%)。保证收益低的原因是,保障的期限较长,保险公司不会在这么长期限内给出较高的保证收益,并且海外市场属于相对成熟的市场,监管部门对保证收益的要求相对较低。因此,“长线分红型储蓄保险”可以较准确地概况此类产品的特征。

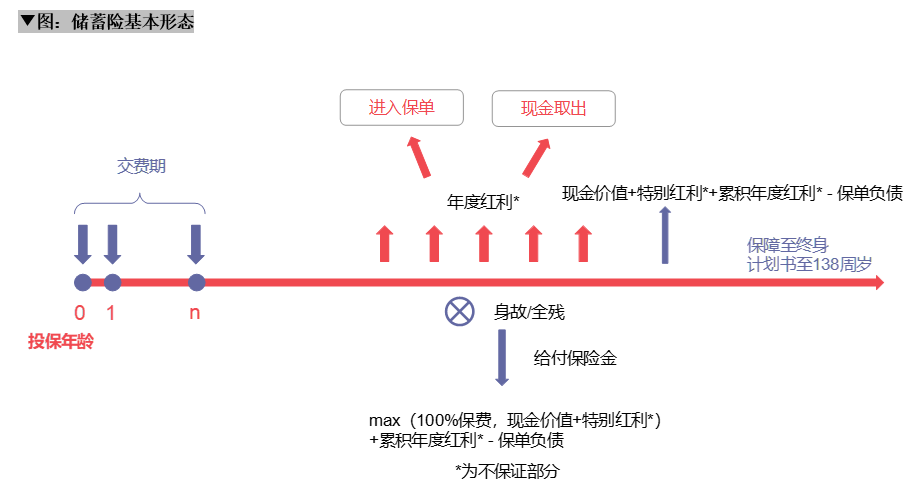

储蓄险的基本形态相对简单:保费进入账户积累增值,年度红利(如有)可选择进入账户积累增值或取出,随账户现金价值增长和红利的积累,保单持有人可通过部分退保的形式取出。保单可持有至终身。

功能详解

储蓄险是一类兼具多种功能的保险产品,产品形态灵活,不同消费者可以通过其达到不同目标,因此这类产品具有创新性,可实现包括储蓄收益、财富传承、保单金融等多项功能,适合拥有境外资产,并希望获得长期稳健收益的消费者。

1. 储蓄收益

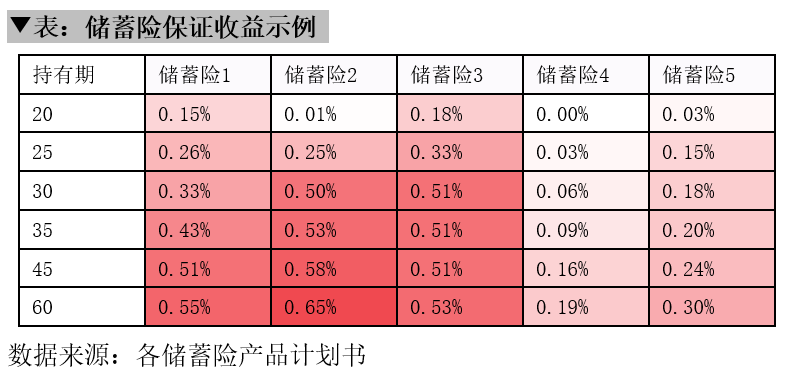

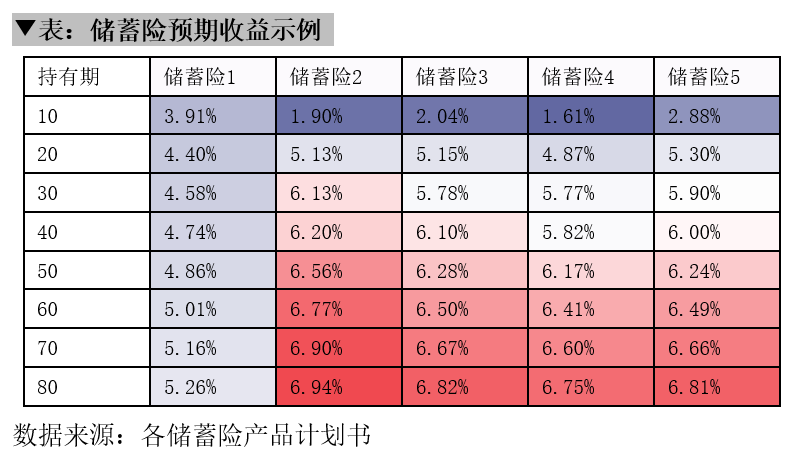

储蓄险收益可分为保证收益和预期收益,其中保证收益按退保时保证能获得的现金价值来衡量的,预期收益按退保时预期能获得的现金价值及红利来衡量。下表选取5款市场热度较高的储蓄险,测算40岁男性5年交投保的情况,可以看出不同的产品现金价值及预期红利的表现短期、中期和长期各有侧重,持有至80岁即可获得5-7%复利预期收益。其中现金价值增长带来的收益占比较小,预期收益主要来自预期红利(年度红利、终期红利),因此仍需关注红利实现率,即:实际派发的非保证利益/客户购买保单时建议书演示的非保证利益。境外保险公司的历史红利实现率均值一般高于90%,然而长期的利率下行趋势将影响分红实现部分,所以我们将低于预期收益1-2%的情况作为悲观情况。

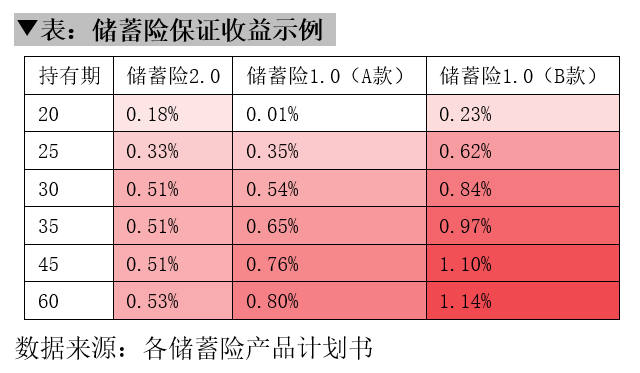

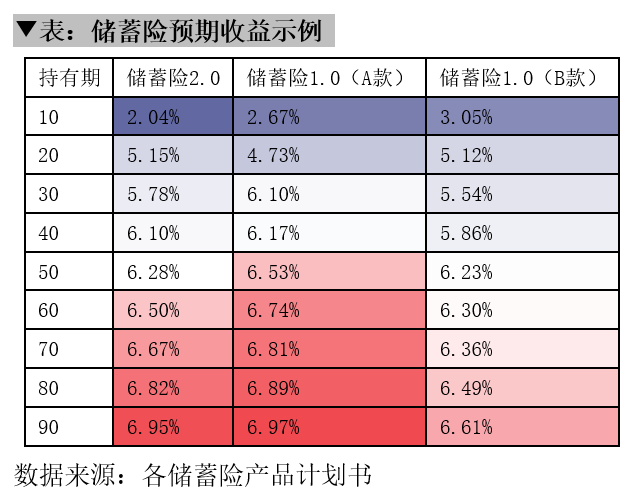

研究同公司同系列不同时期推出的储蓄险也可看出储蓄险产品的设计迭代趋势:下表选取某保险公司主推的储蓄险系列,测算40岁男性5年交投保的情况。可以看出该系列储蓄险同时期推出的两款储蓄险1.0(储蓄险1.0A款、储蓄险1.0B款)在保证收益和预期收益方面具有不同分配比例,但是相较迭代后的储蓄险2.0,储蓄险1.0的保证收益更高,而长期预期收益略低。这也说明,为应对长期利率下行趋势和控制保险公司自身风险,保险公司在设计迭代储蓄险产品时倾向于压低保证收益并用略高的长期预期收益补偿,但是综合考虑短期、中期、长期来看,三款储蓄险产品的预期收益差异并不大,因此早投保储蓄险锁定收益对消费者实现长期资产稳健增值是非常有益的。

2. 财富传承

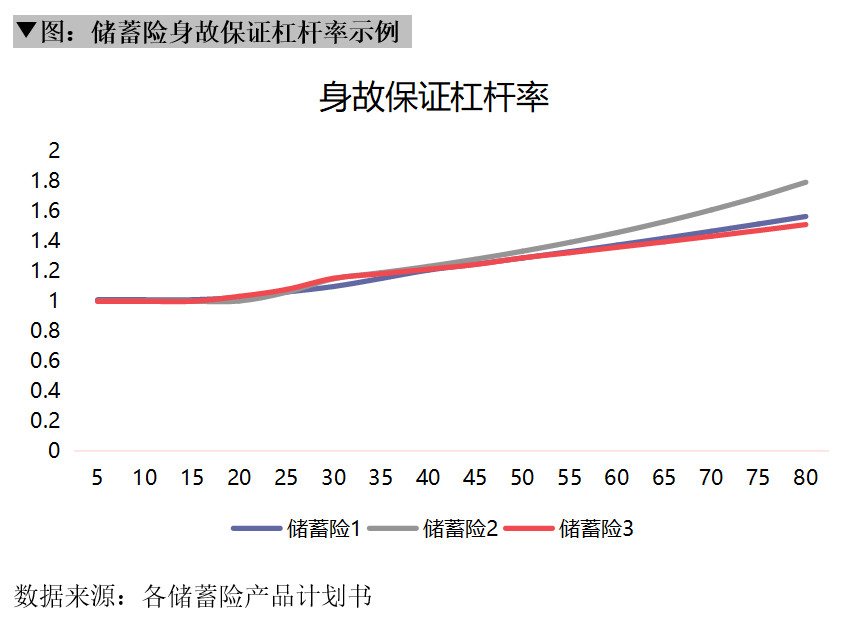

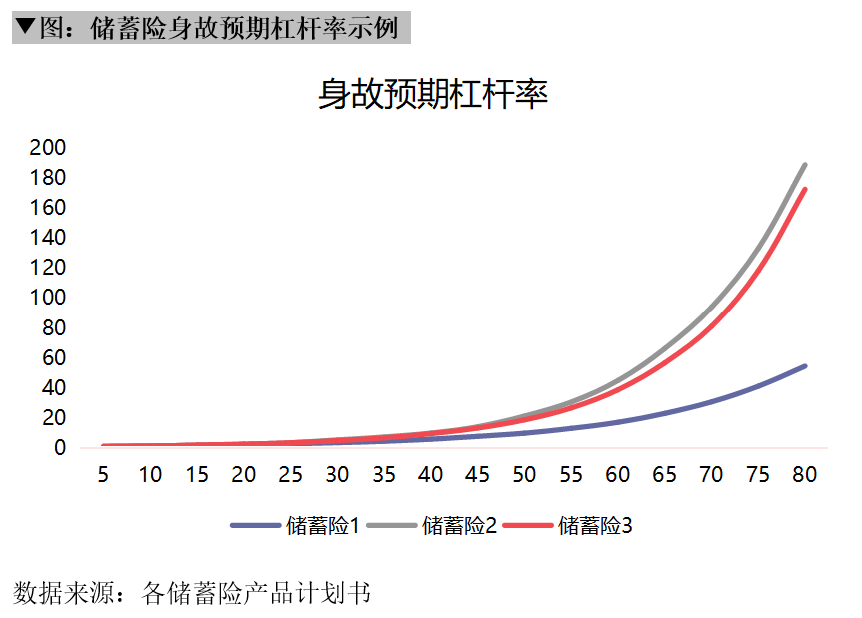

研究储蓄险的财富传承功能需衡量身故保证杠杆率(定义:身故保证杠杆率 = 身故保证保险金/累交保费)和身故预期杠杆率(定义:身故预期杠杆率 = 身故预期保险金/累交保费)。不同于境内定额终身寿险或境外杠杆型终身寿险,储蓄险初始身故保证(预期)杠杆为100-105%,然而储蓄险的现金价值和红利积累较快,因此长期身故保证(预期)杠杆率较高。下图选取3款市场热度较高的储蓄险,测算40岁男性5年交投保的情况,可以看出,身故保证杠杆率依赖于现金价值的增长,各阶段增长平稳;身故预期杠杆率依赖于红利的积累和现金价值的增长,其中红利的积累占主要部分,身故预期杠杆率呈指数型增长形态,体现了红利积累和现金价值增长具有复利递增的特点,长期持有储蓄险可获得较高的身故预期杠杆率,因此更加能够抵御经济通胀实现财富传承。并且,部分储蓄险可灵活变更被保人并设置后续保单持有人,使保单得以传承实现长期的财富增值。此外,储蓄险也可以搭配简易保险金信托,实现更好的风险隔离,并在财富传承方面更加灵活。

3. 保单金融

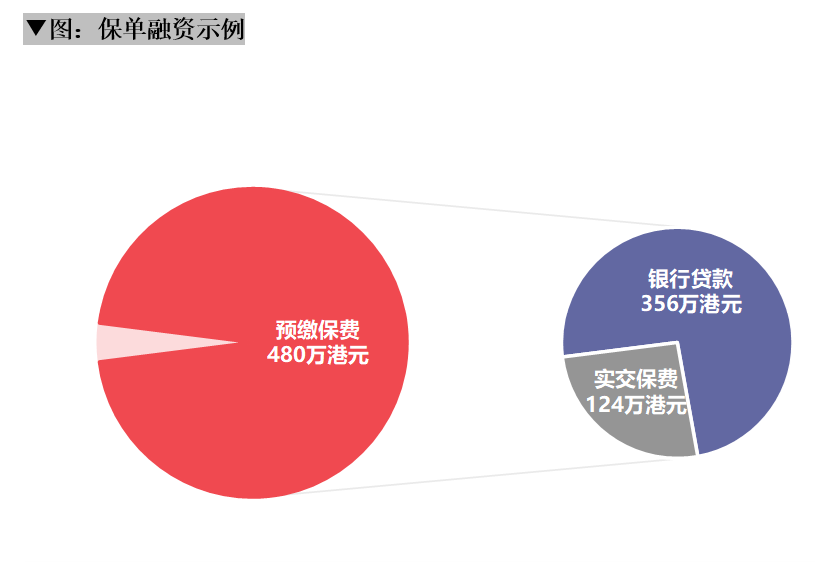

保单金融体现在保单贷款和保单融资两方面。储蓄险的账户保证现金价值较高,一般以账户保证现金价值的90%为最高保单贷款额度进行二次增值,提高资金投资的灵活性。保单融资通俗来说是加杠杆投保,可通过初始的保单贷款,以更少的保费投保大额保单。以某款可预缴保费的储蓄险为例,测算保单金额500万港元的情况,采用保单融资的方式,预缴保费共480万港元,可贷款356万港元,相当于以现有境外资产124万港元投保价值500万港元的保单,实现4倍杠杆。储蓄险的保单融资较难实现,原因有三点:一是保险公司有对接的银行进行保单融资;二是对接的银行目前仍有额度进行保单融资;三是对投保人的经济情况审核相对严格。

保单金融可以使投资更加灵活,也可以在境外资金有限的情况下以较少的保费投保大额保单,但是保单金融存在一定风险,一旦保单金融所得资金的投资收益率低于贷款利率,消费者将需要承担一定损失,在加杠杆投保的情况下这种损失也将被杠杆放大。

好买研究

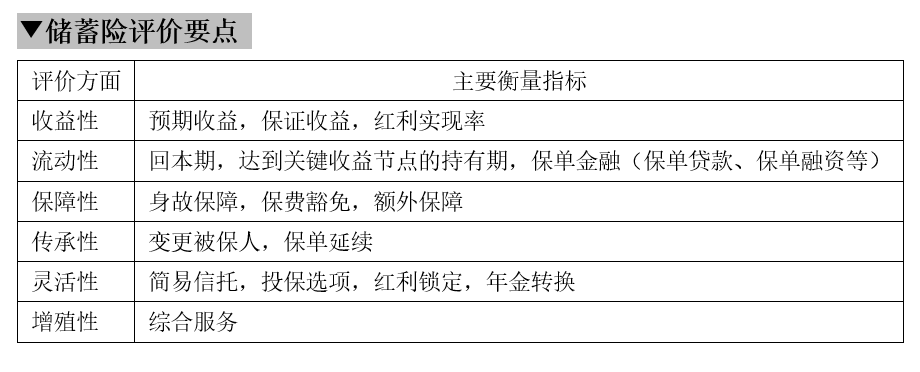

从以上分析可知,储蓄险的储蓄收益功能是最为重要的,因此需分析持有储蓄险的收益性和流动性,衡量持有储蓄险是否可为保单持有者提供较为灵活的和长期稳健增值的现金流规划。此外,储蓄险具有身故给付的保障责任,具有一定保障功能和财富传承功能,因此应衡量产品的保障性和传承性。最后,灵活性和增值性不是产品重要的考量部分,但是灵活的产品形态,实用的增值服务仍可为产品增色,提高市场竞争力,提升持有体验。

免责声明:本文件中的信息基于已公开的信息、数据及尽调访谈等,好买基金或好买基金研究中心(以下简称“本公司”)对这些信息的及时性、准确性及完整性不做任何保证,也不保证所包含的信息不会发生变更。文件中的内容仅供参考,不代表任何确定性的判断。本文件及其内容均不构成投资建议,也没有考虑个别客户特殊的投资目标、财务状况或需要。获得本文件的机构或个人据此做出投资决策,应自行承担投资风险。

本文件版权为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、 发表、引用或再次分发他人等任何形式侵犯本公司版权。本文件中的信息均为保密信息,未经本公司事先同意,不得以任何目的,复制或传播本文本中所含信息,亦不可向任何第三方披露。