一、 市场回顾

1、 基础市场

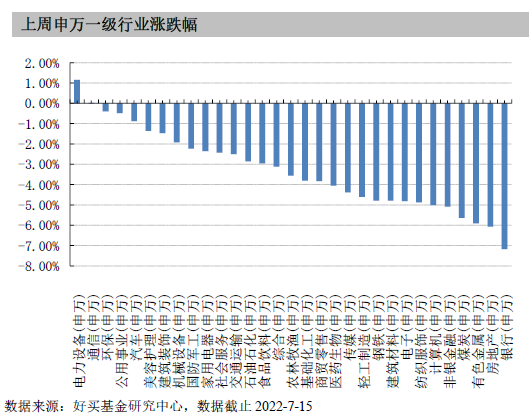

上周,沪深两市双双收跌。截止收盘,上证综指收于3228.06点,跌128.02点,跌幅为3.81%;深成指收于12411.01点,跌446.12点,跌幅为3.47%;沪深300收于4248.53点,跌180.25点,跌幅为4.07%;创业板收于2760.50点,跌57.14点,跌幅为2.03%。两市成交50437.08亿元。总体而言,小盘股强于大盘股。中证100下跌4.05%,中证500下跌3.24%。31个申万一级行业中有2个行业上涨。其中,电力设备(申万)、通信(申万)、环保(申万)表现居前,涨跌幅分别为1.15%、0.02%、-0.39%,有色金属(申万)、房地产(申万)、银行(申万)表现居后,涨跌幅分别为-5.91%、-6.07%、-7.17%。

上周,欧美主要市场普遍下跌,其中,道指下跌0.16%,标普500下跌0.93%;道琼斯欧洲50 下跌0.00%。亚太主要市场涨跌不一,其中,恒生指数下跌6.57%,日经225指数上涨1.02%。

2、 基金市场

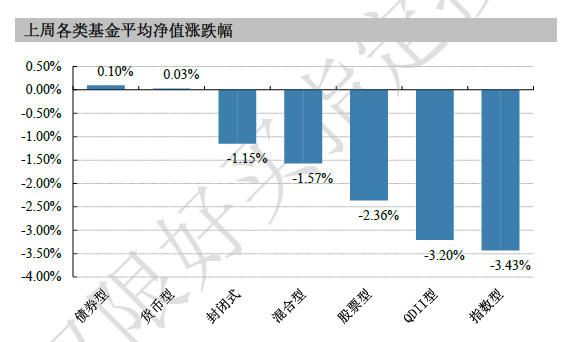

上周,国内基金涨跌不一,其中涨幅最大的是债券型,涨幅为0.1%,跌幅最大的是指数型基金,涨幅为-3.43%。

上周,权益类基金表现较好的是广发资源优选A和工银瑞信国家战略主题等;混合型基金表现较好的是泰信现代服务业和万家宏观择时多策略等;封闭式基金表现较好的是融通产业趋势精选2年和泓德三年丰泽等;QDII式基金表现较好的是华宝海外中国成长和大成港股精选A等;指数型表现较好的是华宝中证稀有金属主题A和华夏中证旅游主题ETF(详细,购买)等;债券型表现较好的是工银瑞信可转债和浙商丰利增强等;货币型表现较好的是嘉实定期宝6个月A和红土创新优淳B等。

二、 上周焦点

1、美国通胀数据持续走高

美国6月CPI同比上涨9.1%,为1981年11月以来最大增幅,6月核心CPI上涨5.9%,数据全部高于市场预期。美国总统拜登随后表示,美国6月通胀数据“高得令人无法接受”。物价数据大超预期引发市场对美联储更加激进加息的预期,市场对美联储将在7月加息100个基点的概率攀升至47.6%。因此,美联储7月会议至少加息75个基点,加息100个基点的可能性也存在。

2、6月社融数据超预期

6月社融新增5.17万亿元,明显超市场一致预期;同比多增1.47万亿元,是上半年同比扩张规模最大的一个月。在高增量带动下,社融存量增速提升0.3个点至10.8%。带动社融的主要分项是投向实体的信贷、政府债券与未贴现银行承兑汇票,三项合计同比多增1.73万亿元。投向实体信贷总量明显扩张,6月新增3.05万亿元,同比多增7409亿元。信贷结构也在进一步改善。6月居民中长期贷款新增4166亿元,同比仍少增989亿元,但降幅较5月的3379亿元显著缩窄,这与6月30城地产成交的高频数据基本匹配,一方面是前期金融政策松绑、房贷利率下降的效果;另一方面也与疫情期间积压的购房需求疫后脉冲式释放有关;尤其是值得关注的是6月企业中长期贷款新增1.45万亿元,同比多增达6130亿元,是近一年改善最为显著的一个月。

3、6月出口超预期

6月出口同比增长17.9%,显著高于市场一致预期的11.9%。在6月数据影响下,二季度出口合并同比为13.0%,较一季度的15.8%仅有限放缓;其中5-6月出口合并增速达17.4%。

三、 好买观点

1、股票型基金投资策略

股票基金:市场处于反弹通道,指数持续向上:上周外围交易衰退主要市场普跌,国内经济数据边际改善,防疫政策持续放松等背景下市场持续反弹,韧性凸显,上证指数、沪深300分别上涨1.13%、1.64%,创业板指有所调整,跌幅为-1.50%,日均成交额约为1.2万亿,较此前有所提振,北向全周净流入102亿。行业方面,餐饮、房地产、食品饮料表现较好,表现较为弱势的行业为汽车、电力设备及金融板块。

积极因素叠加,市场延续反弹:(1)疫情政策逐步放松,近期随着疫情得到控制,上周逐步放松疫情防控政策,将入境人员隔离管控时间从“14天集中隔离医学观察+7天居家健康监测”调整为“7天集中隔离医学观察+3天居家健康监测”,同时上海上周宣布恢复堂食,全国取消通信行程卡“星号”标记。(2)经济持续修复,6月中国官方制造业PMI上升0.6个百分点,至50.2%,在此前三个月下降后重回扩张区间。尤其需要指出的是,新订单与生产分项指数大幅回升,表明需求与供给均明显改善。而供应商配送时间环比大幅下降也说明供给瓶颈出现缓解。另外,随着复工复产推动线下消费与服务大幅增长,6月中国非制造业PMI强劲上升近7个百分点至54.7%。(3)政策看宽松预期持续抬升,上周央行在2022年第二季度例会中对经济的判断并未出现转向,提出“防控形势向好但任务仍然艰巨” ,指出“经济发展面临需求收缩、供给冲击、预期转弱三重压力” ,表明要“最大程度稳住经济社会发展基本盘”,在货币政策委员会2季度例会结束后,央行发表公告,删除了此前有关“维持宏观杠杆率稳定”的表述,同时增加新的内容,表示支持中小微企业稳定就业,推动稳住经济一揽子政策尽快落地。

市场仍处反弹通道:尽管通胀、疫情、海外地缘冲突仍在影响市场风险偏好,但不可否认,大部分风险已经计入价格,分母端有所扰动将有所收敛,复苏或是更大的主线,在经济持续改善,政策逐步发力之下(政策继续聚焦稳增长,房地产政策宽松加码,养老金等长线资金逐步入场),分子端能量逐步强化。综上,在经济回升、政策友好、货币宽松等背景下,投资仍然处于可为区间。

2、债券型基金投资策略

上周中债总财富指数收于212.5483,较前周下跌0.03%;中债国债总财富指数收于209.8972较前周下跌0.07%,中债金融债总财富指数收于216.7556,较前周上涨0.01%;中债企业债总财富指数收于215.1097,较前周上涨0.05%;中债短融总财富指数收于191.7077,较前周上涨0.05%。(数据来源:Wind)

中债银行间固定利率国债到期收益率曲线显示,一年期国债收益率为1.9324%,下行3.29个基点,十年期国债收益率为2.8255%,上行2.77个基点;银行间一年期AAA级企业债收益率上行0.1个基点,银行间三年期AAA级企业债收益率上行1.12基点,五年期AAA级企业债收益率上行1.58个基点,分别为2.3929%、2.8773%和3.3092%;一年期AA级企业债收益率上行2.11个基点,三年期AA级企业债收益率上行1.12个基点,五年期AA级企业债收益率上行1.58个基点,分别为2.6139%、3.2175%和3.9694%。(数据来源:Wind)

资金面:本周中国央行进行4000亿元逆回购操作,因本周有1000亿元逆回购到期,本周实现净投放3000亿元。6月29日央行货币政策委员会2022年第二季度例会提出要进一步引导贷款利率下降,与金融、财政政策配合,市场产生了宽流动性的预期。7月1日,R001加权平均利率为1.5046%,较上周涨1.21个基点;R007加权平均利率为1.7633%,较上周跌48.45个基点;R014加权平均利率为1.7278%,较上周跌47.77个基点;R1M加权平均利率为1.6763%,较上周跌54.12个基点。7月1日,shibor隔夜为1.441%,较上周涨0.6个基点;shibor1周为1.798%,较上周跌5.2个基点;shibor2周为1.689%,较上周跌29.5个基点;shibor3月为2%,较上周持平。央行行长易纲近日表示,中国的通胀前景较为稳定,保持物价稳定和就业最大化是央行的工作重点;货币政策将继续从总量上发力以支持经济复苏,同时也会强调用好支持中小企业和绿色转型等结构性货币政策工具。(数据来源:Wind)

经济面/政策面:根据国家统计局发布,5月份,全国规模以上工业企业实现利润总额34410.0亿元,同比增长1.0%。1—5月份,规模以上工业企业中,国有控股企业实现利润总额11583.7亿元,同比增长9.8%;股份制企业实现利润总额25802.5亿元,增长7.8%;外商及港澳台商投资企业实现利润总额7845.3亿元,下降16.1%;私营企业实现利润总额10070.9亿元,下降2.2%。1—5月份,采矿业实现利润总额7082.7亿元,同比增长1.31倍;制造业实现利润总额25579.5亿元,下降10.8%;电力、热力、燃气及水生产和供应业实现利润总额1747.9亿元,下降24.7%。1—5月份,在41个工业大类行业中,16个行业利润总额同比增长,24个行业下降,1个行业由亏转盈。主要行业利润情况如下:煤炭开采和洗选业利润总额同比增长1.75倍,石油和天然气开采业增长1.35倍,有色金属冶炼和压延加工业增长26.6%,电气机械和器材制造业增长14.6%,化学原料和化学制品制造业增长13.8%,计算机、通信和其他电子设备制造业增长0.2%,纺织业下降2.5%,非金属矿物制品业下降3.3%,专用设备制造业下降4.6%,农副食品加工业下降8.3%,通用设备制造业下降21.3%,电力、热力生产和供应业下降26.9%,石油、煤炭及其他燃料加工业下降29.6%,汽车制造业下降37.5%,黑色金属冶炼和压延加工业下降64.2%

根据国家统计局统计,6月份,制造业采购经理指数(PMI)为50.2%,比上月上升0.6个百分点,重回临界点以上,制造业恢复性扩张。从企业规模看,大型企业PMI为50.2%,比上月下降0.8个百分点,仍高于临界点;中型企业PMI为51.3%,比上月上升1.9个百分点,重回临界点以上;小型企业PMI为48.6%,比上月上升1.9个百分点,仍低于临界点。从分类指数看,在构成制造业PMI的5个分类指数中,生产指数、新订单指数和供应商配送时间指数均高于临界点,原材料库存指数和从业人员指数均低于临界点。生产指数为52.8%,比上月上升3.1个百分点,重回临界点以上,表明制造业生产加快恢复。新订单指数为50.4%,比上月上升2.2个百分点,重回临界点以上,表明制造业市场需求有所改善。原材料库存指数为48.1%,比上月上升0.2个百分点,表明制造业主要原材料库存量降幅继续收窄。从业人员指数为48.7%,比上月上升1.1个百分点,表明制造业企业用工景气水平连续两个月回升。供应商配送时间指数为51.3%,比上月上升7.2个百分点,重回临界点以上,表明制造业原材料供应商交货时间较上月明显加快。(数据来源:Wind)

债市观点:临近季末,为维护市场流动性,本周央行公开市场通过逆回购净投放资金3000亿元。跨季资金价格受时点因素影响有所冲高,但随后快速回落,资金面整体供需较为平稳。经济数据方面,1-5月的全国规模以上工业企业实现利润总额同比维持正增长,5月份单月受到疫情因素扰动同比仍有所下降,但降幅较前值收窄。工业利润总体上主要贡献来源依然是上游煤炭、石油等能源行业,但在通胀增速回落背景下,工业企业盈利结构有所改善,下游利润3年平均增速较前值提升,中游利润占比增大,装备、基本消费品制造业利润改善速度较快。随着疫情冲击减弱,工业复工复产率回升,叠加上游原材料价格趋稳,以及稳增长措施效果逐步显现,后续工业企业利润有望继续修复。经济景气度方面,时隔3个月之后,6月份制造业和非制造业PMI同步重返荣枯线以上,但制造业景气度回升幅度略低于市场预期,显示企业对于经济恢复前景谨慎乐观,一定程度上也印证当前制造业尚未完全恢复至疫前水平。政策方面,近日央行提出要强化跨周期和逆周期调节,加大稳健货币政策实施力度,发挥好货币政策工具的总量和结构双重功能。后续实体经济继续修复将是大概率事件,稳增长措施有望持续发力,而资金面宽松格局短期内也难以打破。整体上,债券市场行情预计仍将以震荡为主。

3、QDII基金投资策略

一季度以来世界经济恢复势头有所放缓,国际大宗商品价格高位运行,“类滞胀”风险高企。另一方面,全球疫情多次反弹,而疫情以来的宽松刺激政策已进入收尾阶段,美联储Taper开始落地,全球加息潮渐有蔓延趋势。综合来看,以美国为首的海外发达经济体股市潜在风险有所抬升,建议对美股采取适度配置。

风险提示:投资有风险。基金的过往业绩并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同等法律文件,了解产品风险收益特征,根据自身资产状况、风险承受能力审慎决策,独立承担投资风险。本资料仅为宣传用品,本机构及工作人员不存在直接或间接主动推介相关产品的行为。