一、市场回顾

1、基础市场

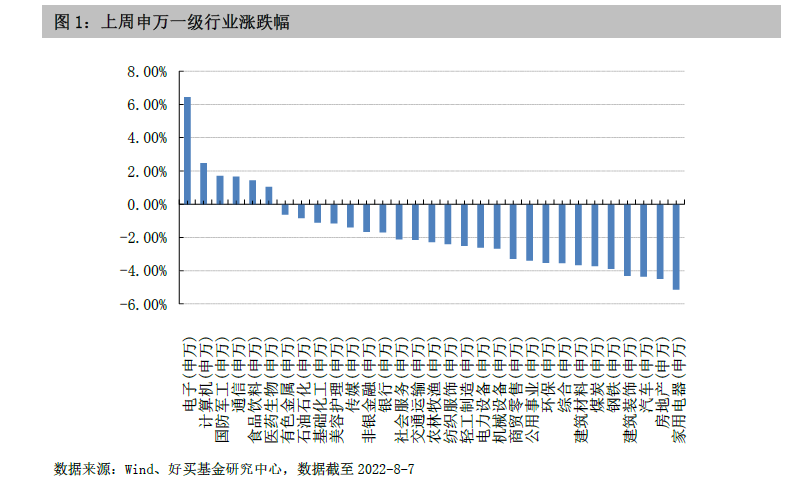

上周,沪深两市涨跌互现。截至收盘,上证综指收于3227.03点,跌26.21点,跌幅为0.81%;深成指收于12269.21点,涨2.29点,涨幅为0.02%;沪深300收于4156.91点,跌13.19点,跌幅为0.32%;创业板收于2683.60点,涨13.15点,涨幅为0.49%。两市成交51847.43亿元。总体而言,大盘股强于小盘股。中证100下跌0.36%,中证500下跌0.38%。31个申万一级行业中有6个行业上涨。其中,电子(申万)、计算机(申万)、国防军工(申万)表现居前,涨跌幅分别为6.44%、2.47%、1.70%,汽车(申万)、房地产(申万)、家用电器(申万)表现居后,涨跌幅分别为-4.36%、-4.50%、-5.14%。

上周,欧美主要市场涨跌不一,其中,道指下跌0.13%,标普500上涨0.36%;道琼斯欧洲50 下跌0.58%。亚太主要市场普遍上涨,其中,恒生指数上涨0.23%,日经225指数上涨1.35%。

2、基金市场

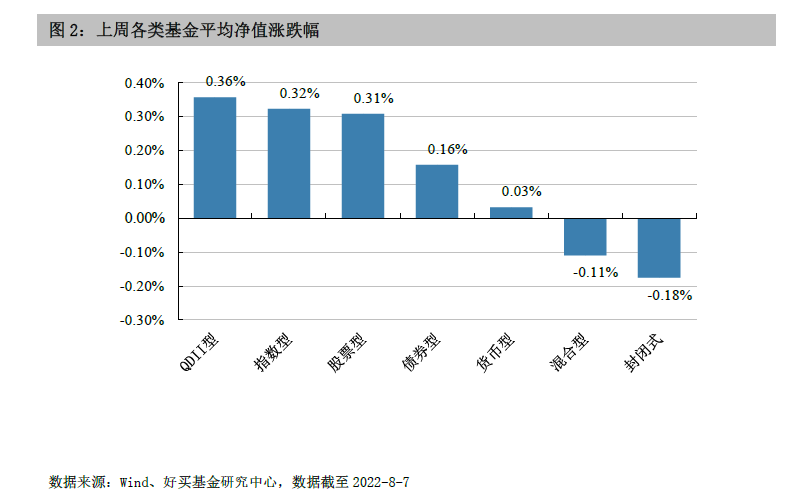

上周,国内基金涨跌不一,其中涨幅最大的是QDII型,涨幅为0.36%,跌幅最大的是封闭式基金,跌幅为-0.18%。

上周,权益类基金表现较好的是创金合信芯片产业A和招商移动互联网等;混合型基金表现较好的是诺安优化配置和博时半导体主题A等;封闭式基金表现较好的是国联安科技创新3年封闭运作和万家科创主题3年A等;QDII式基金表现较好的是易方达标普生物科技人民币A和广发纳斯达克生物科技人民币等;指数型表现较好的是西部利得CES半导体芯片行业指数增强A和嘉实中证半导体产业A等;债券型表现较好的是新华双利A和东方永兴18个月A等;货币型表现较好的是大成月月盈A和大成月月盈B等。

二、近期焦点

1、美国7月新增非农就业人数大超预期

8月5日(周五)美国劳工部公布的数据显示,7月美国新增非农就业人数达到52.8万人,远超市场预期的25万人,失业率也降至3.5%,达到疫情以来新低,与2020年2月持平。从总人数来看,今年7月美国非农就业总人数达到1.525亿人,与新冠疫情爆发前的2020年2月持平,商品生产、服务生产相关的就业总人数均高于疫情前水平,唯有政府就业尚未完全恢复。

2、7月进出口数据发布

海关总署公布数据显示,按美元计价,7月我国进出口总值5646.6亿美元,同比增长11.0%。其中,出口3329.6亿美元,同比增长18.0%,Wind一致预期增16.2%;进口2317.0亿美元,同比增长2.3%,Wind一致预期增4.5%;贸易顺差1012.6亿美元,同比增长81.5%。

3、制造业采购经理指数降至收缩区间

7月制造业PMI为49%,前值为50.2%,回落1.2个百分点。具体分项来看:1)PMI生产指数为49.8%,前值为52.8%。生产指数环比回落3.0个百分点。2)PMI新订单指数为48.5%,前值为50.4%,回落1.9个百分点。PMI新出口订单指数为47.4%,前值为49.5%。3)PMI从业人员指数为48.6%,前值为48.7%。4)供货商配送时间指数为50.1%,前值为51.3%。5)PMI原材料库存指数为47.9%,前值为48.1%。

三、好买观点

1、股票型基金投资策略

宏观层面,国内7月份制造业景气度有所回落,7月制造业PMI为49.0%比上月下降1.2个百分点,其中PMI新订单指数回落至收缩区间,表明当前需求端仍相对疲软,PMI主要原材料购进价格环比下降明显,有利于缓解制造业成本端压力。未来工业企业效益数据还将伴随经济生产的恢复而面临回升过程,不过考虑到下半年政策层面稳增长的力度可能会趋于保守,因而工业企业效益恢复的斜率会因此而变缓。受此影响上市公司业绩层面,也将产生同步的变化。经济同比增速的拐点可能会是市场中期的拐点,但目前来看这一拐点仍然需等待。

业绩层面,经济下行压力对A股整体盈利产生一定扰动,已披露的中报业绩预告“马太效应”明显,不同风格、行业业绩分化趋势进一步强化,部分景气行业呈现出加速成长的态势,同时行业内部利润向优势企业集中。

22Q1盈利同比增速较高的行业,半年度业绩多数呈加速成长的态势,集中分布在上游原材料、电力设备以及部分消费板块;而对于多数行业而言,在22Q1表现不佳的情况下,22Q2的业绩增速进一步明显下滑。这表明二季度的疫情对于上市公司业绩冲击较为严重,也会影响到Q3的业绩展望。

展望后市,在货币结构性宽松、经济“弱复苏”的担忧上升以及市场盈利尚未全面迎来拐点的背景下,大盘短期仍将以震荡调整为主,大金融和大消费这类经济复苏品种的beta仍然需要等待。同时,8月份是半年报密集披露期,业绩分化背景下易催生出结构性行情。建议围绕绩优和低位两条主线布局。

2、债券型基金投资策略

上周中债总财富指数收于214.7843,较前周上涨0.32%;中债国债总财富指数收于212.1342较前周上涨0.29%,中债金融债总财富指数收于219.0095,较前周上涨0.35%;中债企业债总财富指数收于217.4877,较前周上涨0.29%;中债短融总财富指数收于192.3644,较前周上涨0.08%。(数据来源:Wind)

中债银行间固定利率国债到期收益率曲线显示,一年期国债收益率为1.7116%,下行15.07个基点,十年期国债收益率为2.7339%,下行2.21个基点;银行间一年期AAA级企业债收益率下行10.99个基点,银行间三年期AAA级企业债收益率下行9.49基点,五年期AAA级企业债收益率下行4.31个基点,分别为2.0192%、2.5987%和2.9608%;一年期AA级企业债收益率下行10.99个基点,三年期AA级企业债收益率下行8.49个基点,五年期AA级企业债收益率下行4.31个基点,分别为2.2501%、2.9613%和3.6512%。(数据来源:Wind)

资金面:上周央行公开市场共有160亿元逆回购到期,而央行公开市场累计进行了100亿元逆回购操作,净回笼60亿元。本周央行公开市场将有100亿元逆回购到期,其中周一至周五均到期20亿元,此外下周二还将有400亿元国库现金定存到期。

8月5日,R001加权平均利率为1.1048%,较上周跌33.25个基点;R007加权平均利率为1.4368%,较上周跌26.67个基点;R014加权平均利率为1.5416%,较上周跌12.91个基点;R1M加权平均利率为1.5683%,较上周跌17.88个基点。shibor隔夜为1.019%,较上周跌23.5个基点;shibor1周为1.384%,较上周跌32.1个基点;shibor2周为1.351%,较上周跌25.9个基点;shibor3月为1.699%,较上周跌14.7个基点。央行召开2022年下半年工作会议,强调要保持货币信贷平稳适度增长,综合运用多种货币政策工具,保持流动性合理充裕;引导金融机构增加对实体经济的贷款投放,保持贷款持续平稳增长;引导实际贷款利率稳中有降。稳妥化解重点领域风险,因城施策实施好差别化住房信贷政策;保持房地产信贷、债券等融资渠道稳定,加快探索房地产新发展模式。开展宏观审慎压力测试,出台系统重要性保险公司评估办法,对金融控股公司开展全方位监管。加快推动柜台债券市场发展,统一银行间和交易所债券市场对外开放资金管理政策。同时国务院常务会议部署进一步扩需求举措,推动有效投资和增加消费。会议指出,要发挥有效投资对经济恢复发展的关键性作用,督促地方加快专项债使用,以市场化方式用好政策性开发性金融工具;支持刚性和改善性住房需求。(数据来源:Wind)

经济面/政策面:财新网报道,6月制造业供需在疫情后快速释放后,7月受进入传统生产淡季、疫情小幅反弹等因素影响,制造业修复节奏放缓。8月1日公布的7月财新中国制造业采购经理指数(PMI)录得50.4,低于6月1.3个百分点,仍位于扩张区间,显示制造业景气状况继续改善,但修复速度放缓。这一走势与统计局制造业PMI一致。国家统计局公布的7月制造业PMI录得49.0,回落1.2个百分点,在6月短暂扩张后重回收缩区间。从分项指数看,7月制造业生产指数和新订单指数均在扩张区间回落,显示制造业供需恢复速度放缓。受访企业反映,需求相对疲弱、疫情影响持续,叠加停电等因素,共同制约了产出增长。分类数据显示,消费品和投资品新订单增加,但中间品类新订单减少。外需相对稳定,7月新出口订单指数延续了6月的扩张趋势,但幅度略小。7月制造业就业指数录得2020年5月以来最低。调查显示,用工收缩与企业削减成本、销售低迷、员工自愿离职后没有填补空缺有关。受益于部分大宗商品价格下降,7月制造业购进价格指数在扩张区间大幅回落,降至年内最低;销售端受需求疲软抑制较大,出厂价格指数连续第三个月低于荣枯线,降幅扩大,不过消费品出厂价格上升。

8月3日公布的7月财新中国通用服务业经营活动指数(服务业PMI)录得55.5,较6月上升1.0个百分点,连续第二个月位于扩张区间,并且创2021年5月以来新高。此前公布的7月财新中国制造业PMI下降1.3个百分点至50.4,仍位于扩张区间,制造业PMI降幅大于服务业PMI升幅,拖累财新中国综合PMI降至54.0,较6月回落1.3个百分点,显示中国企业生产经营活动扩张速度放缓。财新中国服务业PMI走势与国家统计局并不一致,其他两个PMI则走势相同。统计局公布的7月制造业PMI回落1.2个百分点至49.0,再度落入收缩区间,服务业PMI下降1.5个百分点至52.8;综合PMI产出指数录得52.5,低于6月1.6个百分点。从分项数据看,7月服务业供给和需求继续回暖,经营活动指数和新订单指数均在扩张区间小幅上升,分别升至近15个月来和近九个月来最高。受调查企业反映,最近防疫措施放宽支撑产出增长和客户需求改善。不过,仍有部分企业表示经营活动继续受疫情限制。此外,7月新出口订单指数在收缩区间回落,显示外需仍相对较弱。尽管服务业供需逐渐恢复,但就业持续恶化。7月服务业就业指数连续第七个月落在荣枯线以下,且较6月小幅回落。这主要是因为企业为控制成本而压缩用工规模,并且在员工自愿离职后没有填补空缺。不过,由于企业复工复产,经营状况日趋正常,服务业积压业务量指数自2021年7月来首次落入收缩区间。

据海关总署统计,7月份,我国进出口总值3.81万亿元,增长16.6%。其中,出口2.25万亿元,增长23.9%;进口1.56万亿元,增长7.4%;贸易顺差6826.9亿元,扩大90.9%。按美元计价,7月份我国进出口总值5646.6亿美元,增长11%。其中,出口3329.6亿美元,增长18%;进口2317亿美元,增长2.3%;贸易顺差1012.6亿美元,扩大81.5%。今年前7个月,我国进出口总值23.6万亿元人民币,比去年同期(下同)增长10.4%。其中,出口13.37万亿元,增长14.7%;进口10.23万亿元,增长5.3%;贸易顺差3.14万亿元,扩大62.1%。按美元计价,前7个月我国进出口总值3.64万亿美元,增长10.4%。其中,出口2.06万亿美元,增长14.6%;进口1.58万亿美元,增长5.3%;贸易顺差4823亿美元,扩大61.6%。一般贸易进出口增长、比重提升。前7个月,我国一般贸易进出口15.17万亿元,增长14.5%,占我外贸总值的64.3%,比去年同期提升2.3个百分点。其中,出口8.6万亿元,增长20.7%;进口6.57万亿元,增长7.3%。同期,加工贸易进出口4.76万亿元,增长3.9%,占20.2%,下滑1.3个百分点。其中,出口3.01万亿元,增长5.2%;进口1.75万亿元,增长1.7%。(数据来源:Wind)

债市观点:上周央行公开市场共有160亿元逆回购到期,而央行公开市场累计进行了100亿元逆回购操作,净回笼60亿元。本周央行公开市场将有100亿元逆回购到期,其中周一至周五均到期20亿元,此外周二还将有400亿元国库现金定存到期。经济数据方面,8月1日公布的7月财新中国制造业PMI录得50.4,低于6月1.3个百分点,仍位于扩张区间,显示制造业景气状况继续改善,但修复速度放缓,这一走势与统计局制造业PMI一致。同时8月3日公布的7月财新服务业PMI录得55.5,较6月上升1.0个百分点,连续第二个月位于扩张区间,并且创2021年5月以来新高,服务业较制造业修复力度更为强势。外贸方面,7月出口以美元计同比增加18%,进口同比增加2.3%,贸易顺差1012.6亿美元,再创历史新高。近期债市短端利率下行幅度较长端利率更大,期限利差进一步走阔。10Y国债的配置性价比进一步凸显,加之下半年的“高息资产荒”局面,对10Y国债有着较好的支撑。虽然当下7月PMI数据反映了内需较为疲软,但经济仍在潜在增速下且在修复中,货币政策也难以更加宽松,制约了10Y国债的下行空间,预计短期内债市仍旧维持低位震荡。

3、QDII基金投资策略

台海局势紧张是造成近期港股下跌的重要原因。美国国会众议院议长佩洛西窜访台湾事件近期持续影响港股风险偏好。今年是美国中期选举年,美国政客为提振选情,在大国博弈的背景下可能不断制造中国话题,不利于港股的风险偏好提升。

除了事件驱动的原因,还有两个基本因素会制约港股反弹。就内因而言,上半年(尤其是2季度)国内疫情形势较为严峻,疫情对港股报表季的影响将逐渐显现,8月是半年报密集披露期,业绩不及预期的股票或受影响。此外,欧美经济衰退风险增加,或将影响港股部分企业出口。

美国货币政策方面,美国高通胀背景下,美联储加息缩表进程仍未结束,流动性将进一步紧缩。

港股经过3季度整固、渡过港股半年报业绩期和美联储大幅加息期之后,随着内地经济持续恢复以及其他部分风险因素的出清,港股在4季度或将好于3季度。

风险提示:投资有风险。基金的过往业绩并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同等法律文件,了解产品风险收益特征,根据自身资产状况、风险承受能力审慎决策,独立承担投资风险。本资料仅为宣传用品,本机构及工作人员不存在直接或间接主动推介相关产品的行为。