一、市场回顾

1、基础市场

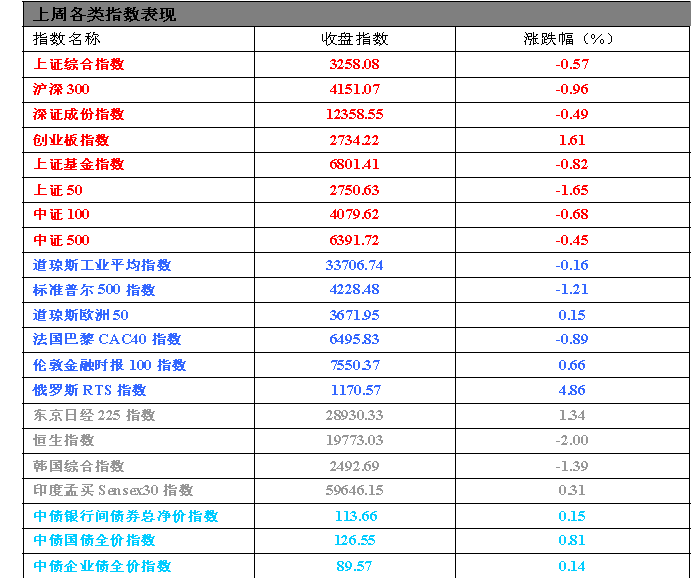

上周,沪深两市双双收跌。截止收盘,上证综指收于3258.08点,跌18.81点,跌幅为0.57%;深成指收于12358.55点,跌60.85点,跌幅为0.49%;沪深300收于4151.07点,跌40.08点,跌幅为0.96%;创业板收于2734.22点,涨43.39点,涨幅为1.61%。两市成交52452.29亿元。总体而言,小盘股强于大盘股。中证100下跌0.68%,中证500下跌0.45%。31个申万一级行业中有13个行业上涨。其中,电力设备(申万)、农林牧渔(申万)、公用事业(申万)表现居前,涨跌幅分别为4.18%、4.17%、4.03%,医药生物(申万)、计算机(申万)、美容护理(申万)表现居后,涨跌幅分别为-3.31%、-3.62%、-4.36%。

上周,欧美主要市场涨跌不一,其中,道指下跌0.16%,标普500下跌1.21%;道琼斯欧洲50 上涨0.15%。亚太主要市场涨跌不一,其中,恒生指数下跌2.00%,日经225指数上涨1.34%。

2、基金市场

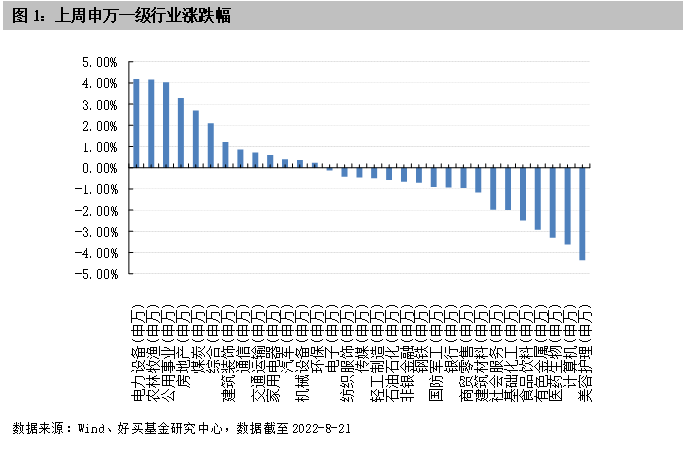

上周,国内基金涨跌不一,其中涨幅最大的是封闭型,涨幅为1.52%,跌幅最大的是指数型基金,跌幅为-0.79%。

上周,权益类基金表现较好的是长城新能源A和海富通先进制造A等;混合型基金表现较好的是汇添富优选回报A和长城行业轮动等;封闭式基金表现较好的是红土创新科技创新3年封闭运作和中银证券科技创新3年封闭运作等;QDII式基金表现较好的是长信全球债券人民币和广发道琼斯美国石油A人民币等;指数型表现较好的是汇添富中证光伏产业指数增强A和广发中证全指电力公用事业ETF等;债券型表现较好的是格林泓利A和华商收益增强A等;货币型表现较好的是大成月月盈B和大成月月盈A等。

二、近期焦点

1、国家统计局发布7月经济增长数据

2022年8月15日,国家统计局发布2022年7月经济增长数据。2022年7月,规模以上工业增加值同比增长3.8%,增速较同年6月回落0.1个百分点;1-7月,全国固定资产投资(不含农户)319812亿元,同比增长5.7%,增速较1-6月回落0.4个百分点;7月,社会消费品零售总额35870亿元,同比增长2.7%,增速较6月回落0.4个百分点。1-7月,全国房地产开发投资79462亿元,同比下降6.4%,跌幅较1-6月扩大1.0个百分点。

2、积极财政延续发力,但需关注财源压力

根据财政部公布的7月财政数据:1-7月累计,全国一般公共预算收入124981亿元,扣除留抵退税因素后增长3.2%,按自然口径计算下降9.2%。全国一般公共预算支出146751亿元,同比增长6.4%;全国政府性基金预算收入33384亿元,同比下降28.9%。全国政府性基金预算支出64062亿元,同比增长29.8%。

3、央行超预期“降息”

2022年8月15日,为维护银行体系流动性合理充裕,人民银行开展4000亿元中期借贷便利(MLF)操作(含对8月16日MLF到期的续做)和20亿元公开市场逆回购操作,充分满足了金融机构需求。中期借贷便利(MLF)操作和公开市场逆回购操作的中标利率均下降10个基点。8月16日有6000亿元MLF到期,本次操作属于“缩量降息”。

三、好买观点

1、股票型基金投资策略

7月经济数据显示本轮经济修复并不稳固,7月消费增速大幅低于市场预期,房地产投资增速更是进一步下降至-6.4%,下行的斜率也未见明显改善,同期的社融数据也指向地产疲弱拖累了部分融资需求。本轮经济修复的进程并未如2020年强劲,宽信用的进展也并不顺利。今年以来,尽管社融总量增长平稳,但结构不佳,主要依靠政府部门加杠杆,特别是7月份的社融和信贷数据无论总量还是结构均再度有所恶化。主要原因在于疫情反复,居民资产负债表受损,加杠杆意愿不足,叠加房地产信用风险仍未出清,居民购房意愿降低。

近期政策上密集督导前期稳增长举措落实,并针对性加大财政货币力度,地产领域纾困政策正加力,稳信用、保交付、促需求同步发力,稳增长政策仍在继续加码。

目前全国多地疫情反复、房地产市场依然疲软,叠加高温限电限产对经济的扰动,宏观经济复苏动能应当依然弱势。同时,各项稳增长政策的实际效果,也需要进一步观察和验证。所以,市场当前难以形成相对稳定的预期,继续维持震荡的概率较大。景气赛道扩散行情余温尚存,但挖掘新标的难度预计增加。

充裕的流动性是支撑小盘风格上行的重要动力,但中期流动性宽松的预期已走得很远,过于乐观的宽松预期短期可能面临修正。并且,当前小盘风格交易拥挤度也已处于历史高位,其中风险值得警惕。具体操作上,应回避一些交易拥挤的板块,适当关注一些业绩超预期改善的冷门板块。

2、债券型基金投资策略

上周中债总财富指数收于216.2124,较前周上涨0.71%;中债国债总财富指数收于213.8842较前周上涨0.85%,中债金融债总财富指数收于220.1236,较前周上涨0.56%;中债企业债总财富指数收于218.1301,较前周上涨0.27%;中债短融总财富指数收于192.5479,较前周上涨0.06%。(数据来源:Wind)

中债银行间固定利率国债到期收益率曲线显示,一年期国债收益率为1.7248%,下行8.67个基点,十年期国债收益率为2.5875%,下行14.72个基点;银行间一年期AAA级企业债收益率下行8.65个基点,银行间三年期AAA级企业债收益率下行6.78基点,五年期AAA级企业债收益率下行10.42个基点,分别为2.0093%、2.5871%和2.9244%;一年期AA级企业债收益率下行7.65个基点,三年期AA级企业债收益率下行6.78个基点,五年期AA级企业债收益率下行10.42个基点,分别为2.2502%、2.9297%和3.6048%。(数据来源:Wind)

资金面:上周央行公开市场共有100亿元逆回购和6000亿元MLF到期,上周央行公开市场累计进行了100亿元逆回购和4000亿元MLF操作,因此上周央行公开市场全口径净回笼2000亿元。8月19日,央行公告称,为维护银行体系流动性合理充裕,8月19日以利率招标方式开展了20亿元7天期逆回购操作,中标利率2.0%。8月19日,R001加权平均利率为1.2955%,较前一周涨16.87个基点;R007加权平均利率为1.5608%,较前一周涨10.97个基点;R014加权平均利率为1.6965%,较前一周涨20.63个基点;R1M加权平均利率为1.6613%,较前一周涨6.57个基点。shibor隔夜为1.211%,较前一周涨16.7个基点;shibor1周为1.509%,较前一周涨9.6个基点;shibor2周为1.458%,较前一周涨10.9个基点;shibor3月为1.597%,较前一周跌2.5个基点。上周一央行超预期调降政策利率。央行公告称,为维护银行体系流动性合理充裕,8月15日开展4000亿元中期借贷便利(MLF)操作(含对8月16日MLF到期的续做)和20亿元公开市场逆回购操作,充分满足了金融机构需求。中期借贷便利(MLF)操作和公开市场逆回购操作的中标利率分别为2.75%、2.0%,均下降10个基点。资金面方面,MLF缩量叠加税期影响,银行间周四主要回购利率继续上行,其中隔夜上行逾4bp至1.18%附近,迈向1.2%台阶。长期资金方面,全国和主要股份制银行一年期同业存单发行最新报价集中在1.90%-1.91%,暂时没有发行量的配合。交易员称,银行等存款类机构目前资金供求较为平衡,情绪稳定。不过对券商等非银机构来说,在价格上涨的同时,借款难度也有所增加。对全市场而言,下一步关注重点是税期后,隔夜回购能在什么位置止住升势,以判断短期资金价格走向。(数据来源:Wind)

经济面/政策面:根据国家统计局统计,1—7月份,各地区各部门高效统筹疫情防控和经济社会发展,扎实推进稳投资系列举措,加快发行使用地方政府专项债券,适度超前开展基础设施投资,着力推进重大项目建设,盘活存量资产扩大有效投资,全国固定资产投资(不含农户)同比增长5.7%。从环比看,7月份全国固定资产投资(不含农户)增长0.16%。基础设施投资增速连续三个月加快,1—7月份,基础设施投资同比增长7.4%,增速比上半年、1—5月份和1—4月份分别加快0.3、0.7和0.9个百分点,增速连续三个月加快。其中,信息传输业投资增长20.7%,增速比上半年加快0.1个百分点;水利管理业投资增长14.5%,加快1.8个百分点;公共设施管理业投资增长11.7%,加快0.8个百分点;生态保护和环境治理业投资增长7.5%,加快2.7个百分点。制造业技改投资增势良好,1—7月份,制造业投资同比增长9.9%,增速高于全部投资4.2个百分点。其中,电气机械和器材制造业投资增长37.2%,酒、饮料和精制茶制造业投资增长35.7%,纺织服装、服饰业投资增长32.8%,木材加工和木、竹、藤、棕、草制品业投资增长25.1%。1—7月份,制造业技改投资同比增长12.5%,增速高于全部制造业投资2.6个百分点;技改投资占全部制造业投资的比重为41.5%,比2021年同期提高0.9个百分点。

根据国家统计局统计,7月份,社会消费品零售总额35870亿元,同比增长2.7%。其中,除汽车以外的消费品零售额32046亿元,增长1.9%。1—7月份,社会消费品零售总额246302亿元,同比下降0.2%。其中,除汽车以外的消费品零售额221332亿元,增长0.2%。按经营单位所在地分,7月份,城镇消费品零售额31205亿元,同比增长2.7%;乡村消费品零售额4665亿元,增长2.6%。1—7月份,城镇消费品零售额213910亿元,同比下降0.3%;乡村消费品零售额32391亿元,增长0.1%。按消费类型分,7月份,商品零售32176亿元,同比增长3.2%;餐饮收入3694亿元,下降1.5%。1—7月份,商品零售222568亿元,同比增长0.5%;餐饮收入23734亿元,下降6.8%。按零售业态分,1—7月份,限额以上零售业单位中的超市、便利店、专业店零售额同比分别增长4.1%、4.6%、3.7%,百货店、专卖店分别下降7.4%、2.3%。1—7月份,全国网上零售额73224亿元,同比增长3.2%。其中,实物商品网上零售额63153亿元,增长5.7%,占社会消费品零售总额的比重为25.6%;在实物商品网上零售额中,吃类、穿类、用类商品分别增长15.7%、3.4%、5.0%。

据国家统计局统计,7月份,规模以上工业增加值同比实际增长3.8%(以下增加值增速均为扣除价格因素的实际增长率)。从环比看,7月份,规模以上工业增加值比上月增长0.38%。1—7月份,规模以上工业增加值同比增长3.5%。分三大门类看,7月份,采矿业增加值同比增长8.1%,制造业增长2.7%,电力、热力、燃气及水生产和供应业增长9.5%。分经济类型看,7月份,国有控股企业增加值同比增长5.4%;股份制企业增长4.4%,外商及港澳台商投资企业增长1.9%;私营企业增长1.5%。分行业看,7月份,41个大类行业中有25个行业增加值保持同比增长。其中煤炭开采和洗选业增长11.0%,石油和天然气开采业增长4.5%,农副食品加工业下降0.8%,酒、饮料和精制茶制造业增长10.8%,纺织业下降4.8%,化学原料和化学制品制造业增长4.7%,非金属矿物制品业下降3.8%,黑色金属冶炼和压延加工业下降4.3%,有色金属冶炼和压延加工业增长2.3%,通用设备制造业下降0.4%,专用设备制造业增长4.0%,汽车制造业增长22.5%,铁路、船舶、航空航天和其他运输设备制造业增长7.6%,电气机械和器材制造业增长12.5%,计算机、通信和其他电子设备制造业增长7.3%,电力、热力生产和供应业增长10.4%。分产品看,7月份,617种产品中有260种产品产量同比增长。钢材10624万吨,同比下降5.2%;水泥19218万吨,下降7.0%;十种有色金属563万吨,增长4.8%;乙烯224万吨,下降9.1%;汽车244.5万辆,增长31.5%,其中新能源汽车61.9万辆,增长112.7%;发电量8059亿千瓦时,增长4.5%;原油加工量5321万吨,下降8.8%。

根据国家统计局统计,2022年7月份,70个大中城市中商品住宅销售价格下降城市个数略增。一线城市商品住宅销售价格环比微涨、同比涨幅回落,二三线城市环比整体呈降势、同比降幅扩大。从环比看,一线城市商品住宅销售价格微涨,二三线城市整体呈降势。7月份,70个大中城市中,新建商品住宅和二手住宅销售价格环比下降城市分别有40个和51个,比上月分别增加2个和3个。7月份,一线城市新建商品住宅销售价格环比上涨0.3%,涨幅比上月回落0.2个百分点;二手住宅销售价格环比上涨0.2%,涨幅比上月扩大0.1个百分点。二线城市新建商品住宅销售价格环比由上月上涨0.1%转为持平;二手住宅销售价格环比下降0.2%,降幅比上月扩大0.1个百分点。三线城市新建商品住宅和二手住宅销售价格环比均下降0.3%,降幅均与上月相同。从同比看,一线城市商品住宅销售价格涨幅回落,二三线城市降幅扩大。7月份,70个大中城市中,新建商品住宅销售价格同比下降城市有48个,个数与上月相同;二手住宅销售价格同比下降城市有61个,比上月增加4个。7月份,一线城市新建商品住宅和二手住宅销售价格同比分别上涨3.1%和0.9%,涨幅比上月均回落0.2个百分点。二线城市新建商品住宅和二手住宅销售价格同比分别下降0.5%和2.5%,降幅比上月分别扩大0.3和0.4个百分点。三线城市新建商品住宅和二手住宅销售价格同比分别下降3.2%和3.9%,降幅比上月分别扩大0.4和0.2个百分点。(数据来源:Wind)

债市观点:上周央行公开市场共有100亿元逆回购和6000亿元MLF到期,上周央行公开市场累计进行了100亿元逆回购和4000亿元MLF操作,因此上周央行公开市场全口径净回笼2000亿元。在8月15日开展4000亿元MLF和公开市场逆回购操作的中标利率分别为2.75%、2.0%,均下降10个基点。经济数据方面,7月社会消费品零售总额同比2.7%,较六月继续回落0.4个百分点,消费数据在疫情积压需求释放后持续放缓显露疲态;7月固定资产投资累计同比5.7%,较6月回落0.4个百分点,主要拖累项仍为房地产投资,地产断供风波影响下,地产行业融资条件进一步收紧;7月工业增加值同比3.8%,较6月回落0.1个百分点,服务业生产指数同比0.6%(6月为1.3%)。7月份以来,在疫情反复、地产断供风波以及极端高温天气的叠加影响下,经济修复动能再度走弱,本周虽然央行于8月15日调降OMO与MLF利率10个BP,但同时MLF缩量2000亿也导致了短端隔夜利率有所回调,同时叠加之前短端利率已处在较低点位,因此上周长端收益率下行幅度远大于短端,当前30年期国债当前已经突破2020年低点,10年期国债也已突破今年年初低点,后续能否继续下行需要观察周一5年期LPR数据是否调降以及国内后续疫情情况。

3、QDII基金投资策略

中国7月主要经济及金融数据不及预期引发经济增长前景担忧,上周美国通过《芯片和科学法案》,以及五家国企自美国纽交所退市,中美贸易摩擦忧虑,叠加风险情绪退潮等内外因素影响下,港股市场情绪持续低迷,大市交投维持清淡。

中概股最大的风险还是在预期退市加速法案可能通过,该法案将中概退市期限从三年变成两年,也就是今年发完年报就可能触发退市。如果在加速法案落地之后到发年报之前,中美就该问题无法谈成解决方案,中概股将面临退市。阿里巴巴已经申请在港股双重上市,市场对中概股退市的预期进一步加大。中概股出现大幅调整,又引发了港股互联网的大跌。由于互联网是港股的重要风向标,因此,港股整体面临压力。

短期港股市场可能依然缺乏明显方向,现阶段应继续布局高股息个股和优质成长股。中期来看,中国经济企稳并稳步复苏的情况下,港股市场或迎来转折。