一、市场回顾

1.基础市场

上周,沪深两市双双收跌。截止收盘,上证综指收于3126.40点,跌135.66点,跌幅为4.16%;深成指收于11261.50点,跌616.29点,跌幅为5.19%;沪深300收于3932.68点,跌161.10点,跌幅为3.94%;创业板收于2367.40点,跌180.82点,跌幅为7.10%。两市成交32125.48亿元。总体而言,大盘股强于小盘股。中证100下跌4.01%,中证500下跌5.74%。

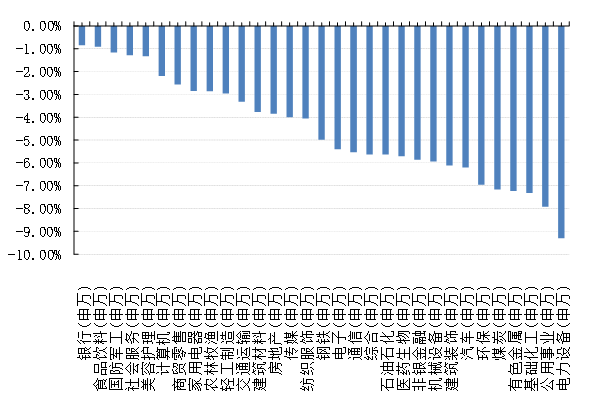

31个申万一级行业中有无一个行业上涨。其中,银行(申万)、食品饮料(申万)、国防军工(申万)表现居前,涨跌幅分别为-0.85%、-0.91%、-1.16%,基础化工(申万)、公用事业(申万)、电力设备(申万)表现居后,涨跌幅分别为-7.31%、-7.92%、-9.30%。

上周,欧美主要市场普遍下跌,其中,道指下跌4.13%,标普500下跌4.77%;道琼斯欧洲50 下跌2.42%。亚太主要市场普遍下跌,其中,恒生指数下跌3.10%,日经225指数下跌2.29%。

数据来源:Wind、好买基金研究中心,数据截至2022-9-18

图1:上周申万一级行业涨跌幅

数据来源:Wind、好买基金研究中心,数据截至2022-9-18

2.基金市场

上周,国内基金涨跌不一,其中涨幅最大的是货币型,涨幅为0.02%,跌幅最小的是指数型基金,跌幅为-4.58%。

上周,权益类基金表现较好的是博时军工主题A和招商专精特新A等;混合型基金表现较好的是东方阿尔法精选A和大摩万众创新A等;封闭式基金表现较好的是招商3年封闭瑞利和富国首创水务REIT等;QDII式基金表现较好的是国泰境外高收益和嘉实原油等;指数型表现较好的是鹏华中证空天军工A和鹏华中证国防ETF(详细,购买)等;债券型表现较好的是德邦锐祥A和东方红鑫裕两年定开等;货币型表现较好的是光大添天盈A和融通现金宝B等。

二、近期焦点

1.8月经济数据公布

社会消费品零售总额当月同比增为5.4%,前值2.7%;规模以上工业增加值当月同比增长4.2%,前值3.8%;固定资产投资(不含农户)累计同比增长5.8%,前值5.7%。其中制造业投资累计同比增长10.0%,前值9.9%;基建投资(不含电力)累计同比增长8.3%,前值7.4%;房地产开发投资累计同比下滑7.4%,前值-6.4%。房地产销售面积累计同比减少23%,前值-23.1%。

2.8月财政数据公布

2022年8月,全国一般公共预算收入同比增速为5.6%,扣除留抵退税因素,同比增速为9.3%;一般公共预算支出同比增速为5.6%。8月,政府性基金预算收入同比增速为-1.9%;政府性基金预算支出同比增长-8.8%。

3.美国8月CPI略超预期

美国8月未季调CPI同比8.3%,预期8.1%,前值8.5%,连续第二个月回落;核心CPI同比6.3%,预期6.1%,前值5.9%。季调后的CPI环比0.1%,是近两年第二低,且低于2000年以来的均值0.2%;核心CPI环比0.6%,是近一年第二高,且明显高于2000年以来的均值0.2%。

三、好买观点

1.股票型基金投资策略

上周市场和行业均经历了较多冲击,包括汇率双双破7、对国办发文鼓励降低金融服务费率解读偏负面、部分二线城市地产限购放松政策一日游、美国IRA法案和交通部动议围堵中国电动车链发展、美国《对台政策法案》推进加剧中美关系紧张等,各冲击因素扰动下,市场及各板块全数收跌。

今年以来,人民币两波明显贬值行情:4月中-5月中、8月中至今,最根本的原因都是出口回落。近期国际贸易关系不确定性也给出口前景增添了悲观预期。

但从基本面上来看,中国经济近期已经出现了一些积极的信号。一是8月经济超预期,证实经济边际改善,9月高频数据显示经济仍在修复过程中;二是人民币汇率破7不会改变国内货币政策和流动性宽松积极合理充裕的方向;三是保交楼政策推进已见成效,稳增长接续性政策不断发力;同时随着9月22日美联储加息落地,海外市场偏好抑制有望暂告一段落。

未来市场情绪仍可能波动较为剧烈,但市场调整可能已处于中后期,市场短期和长期的模糊预期预计会逐步迎来修正。

2.债券型基金投资策略

上周中债总财富指数收于216.4472,较前周下跌0.10%;中债国债总财富指数收于214.0976较前周下跌0.12%,中债金融债总财富指数收于220.3853,较前周下跌0.09%;中债企业债总财富指数收于218.7135,较前周上涨0.07%;中债短融总财富指数收于192.858,较前周上涨0.04%。(数据来源:Wind)

中债银行间固定利率国债到期收益率曲线显示,一年期国债收益率为1.8298%,上行7.01个基点,十年期国债收益率为2.6730%,上行3.80基点;银行间一年期AAA级企业债收益率上行1.96个基点,银行间三年期AAA级企业债收益率下行0.58基点,五年期AAA级企业债收益率上行3.01个基点,分别为2.0446%、2.5672%和2.9228%;一年期AA级企业债收益率上行1.96个基点,三年期AA级企业债收益率上行1.42个基点,五年期AA级企业债收益率上行3.01个基点,分别为2.3057%、2.9697%和3.6234%。(数据来源:Wind)

资金面:上周央行公开市场共有100亿元逆回购和6000亿元MLF到期,上周央行公开市场累计进行了80亿元逆回购和4000亿元MLF操作,因此上周央行公开市场全口径净回笼2020亿元。9月16日,央行公告称,为维护银行体系流动性合理充裕,9月16日以利率招标方式开展了20亿元7天期逆回购操作,中标利率2.0%。

9月16日,R001加权平均利率为1.3775%,较上周涨12.43个基点;R007加权平均利率为1.6631%,较上周涨9.11个基点;R014加权平均利率为1.6824%,较上周涨9.19个基点;R1M加权平均利率为1.9206%,较上周涨35.64个基点。9月16日,shibor隔夜为1.294%,较上周涨12.1个基点;shibor1周为1.643%,较上周涨16.7个基点;shibor2周为1.552%,较上周涨14.3个基点;shibor3月为1.599%,较上周跌0.1个基点。资金面方面,央行连续第二个月缩量续做MLF,银行间市场周四资金面趋于收敛,隔夜回购加权利率反弹至1.20%上方。 交易员表示,虽然MLF缩量在预期之中,但流动性抽离市场的影响仍难免。9月行至一半,资金面整体已不如上月宽松,回购利率仍在缓步抬升通道中。随着税期以及跨季的叠加影响逐渐加大,流动性面临的压力上升。(数据来源:Wind)

经济面/政策面:据国家统计局统计,8月份,社会消费品零售总额36258亿元,同比增长5.4%。其中,除汽车以外的消费品零售额32283亿元,增长4.3%。1—8月份,社会消费品零售总额282560亿元,同比增长0.5%。其中,除汽车以外的消费品零售额253662亿元,增长0.7%。按经营单位所在地分,8月份,城镇消费品零售额31593亿元,同比增长5.5%;乡村消费品零售额4665亿元,增长5.0%。1—8月份,城镇消费品零售额245504亿元,同比增长0.4%;乡村消费品零售额37056亿元,增长0.7%。按消费类型分,8月份,商品零售32510亿元,同比增长5.1%;餐饮收入3748亿元,增长8.4%。1—8月份,商品零售255078亿元,同比增长1.1%;餐饮收入27482亿元,下降5.0%。按零售业态分,1—8月份,限额以上零售业单位中的超市、便利店、专业店零售额同比分别增长4.1%、4.8%、4.6%,百货店、专卖店分别下降6.6%、0.5%。1—8月份,全国网上零售额84295亿元,同比增长3.7%。其中,实物商品网上零售额72414亿元,增长5.8%,占社会消费品零售总额的比重为25.6%;在实物商品网上零售额中,吃类、穿类、用类商品分别增长16.5%、4.0%、4.8%。

8月份,规模以上工业增加值同比实际增长4.2%(增加值增速均为扣除价格因素的实际增长率)。从环比看,8月份,规模以上工业增加值比上月增长0.32%。1—8月份,规模以上工业增加值同比增长3.6%。分三大门类看,8月份,采矿业增加值同比增长5.3%,制造业增长3.1%,电力、热力、燃气及水生产和供应业增长13.6%。分经济类型看,8月份,国有控股企业增加值同比增长5.6%;股份制企业增长4.1%,外商及港澳台商投资企业增长4.0%;私营企业增长1.1%。分行业看,8月份,41个大类行业中有24个行业增加值保持同比增长。其中煤炭开采和洗选业增长5.8%,石油和天然气开采业增长2.3%,农副食品加工业下降2.3%,酒、饮料和精制茶制造业增长7.6%,纺织业下降5.1%,化学原料和化学制品制造业增长3.8%,非金属矿物制品业下降5.0%,黑色金属冶炼和压延加工业下降1.3%,有色金属冶炼和压延加工业增长3.6%,通用设备制造业增长0.8%,专用设备制造业增长4.5%,汽车制造业增长30.5%,铁路、船舶、航空航天和其他运输设备制造业增长5.8%,电气机械和器材制造业增长14.8%,计算机、通信和其他电子设备制造业增长5.5%,电力、热力生产和供应业增长15.3%。分产品看,8月份,617种产品中有250种产品产量同比增长。钢材10833万吨,同比下降1.5%;水泥18808万吨,下降13.1%;十种有色金属574万吨,增长6.7%;乙烯222万吨,下降8.6%;汽车242.6万辆,增长39.0%,其中新能源汽车71.4万辆,增长117.0%;发电量8248亿千瓦时,增长9.9%;原油加工量5366万吨,下降6.5%。8月份,工业企业产品销售率为97.4%,同比下降0.4个百分点;工业企业实现出口交货值12873亿元,同比名义增长5.5%

2022年8月份,70个大中城市中商品住宅销售价格下降城市个数有所增加,各线城市涨幅回落或降幅扩大。一线城市商品住宅销售价格环比微涨,二三线城市环比转降或降幅扩大。8月份,70个大中城市中,新建商品住宅和二手住宅销售价格环比下降城市分别有50个和56个,比上月分别增加10个和5个。8月份,一线城市新建商品住宅销售价格环比上涨0.1%,涨幅比上月回落0.2个百分点;二手住宅销售价格环比由上月上涨0.2%转为持平。二线城市新建商品住宅销售价格环比由上月持平转为下降0.2%;二手住宅销售价格环比下降0.3%,降幅比上月扩大0.1个百分点。三线城市新建商品住宅和二手住宅销售价格环比分别下降0.4%和0.5%,降幅比上月分别扩大0.1和0.2个百分点。一线城市商品住宅销售价格同比涨幅回落,二三线城市同比降幅扩大8月份,70个大中城市中,新建商品住宅销售价格同比下降城市有49个,比上月增加1个;二手住宅销售价格同比下降城市有61个,个数与上月相同。8月份,一线城市新建商品住宅和二手住宅销售价格同比分别上涨2.8%和0.8%,涨幅比上月分别回落0.3和0.1个百分点。二线城市新建商品住宅和二手住宅销售价格同比分别下降1.0%和2.8%,降幅比上月分别扩大0.5和0.3个百分点。三线城市新建商品住宅和二手住宅销售价格同比分别下降3.7%和4.2%,降幅比上月分别扩大0.5和0.3个百分点。

根据国家统计局统计,1—8月份,全国固定资产投资(不含农户)367106亿元,同比增长5.8%。其中,民间固定资产投资203148亿元,同比增长2.3%。从环比看,8月份固定资产投资(不含农户)增长0.36%。分产业看,第一产业投资9254亿元,同比增长2.3%;第二产业投资115865亿元,增长10.4%;第三产业投资241986亿元,增长3.9%。第二产业中,工业投资同比增长10.5%。其中,采矿业投资增长6.9%,制造业投资增长10.0%,电力、热力、燃气及水生产和供应业投资增长15.0%。第三产业中,基础设施投资(不含电力、热力、燃气及水生产和供应业)同比增长8.3%。其中,水利管理业投资增长15.0%,公共设施管理业投资增长13.1%,道路运输业投资增长1.3%,铁路运输业投资下降2.4%。分地区看,东部地区投资同比增长4.1%,中部地区投资增长9.9%,西部地区投资增长7.3%,东北地区投资增长0.2%。分登记注册类型看,内资企业固定资产投资同比增长6.0%,港澳台商企业固定资产投资增长4.5%,外商企业固定资产投资下降4.0%。(数据来源:Wind)

债市观点:上周央行公开市场共有100亿元逆回购和6000亿元MLF到期,央行累计进行了80亿元逆回购和4000亿元MLF操作,因此全口径净回笼2020亿元。短端资金利率方面,除了shibor3M外,其余利率较前一周均有所上升,资金面有所收紧。经济数据方面,本周公布的8月经济数据除地产投资外均超预期修复。消费数据方面,8月社会消费品零售总额同比增长5.4%,其中商品零售同比增加5.1%,餐饮消费同比增加8.4%。工业生产数据方面,8月规模以上工业增加值同比实际增长4.2%,环比上看,较上月增上0.32%,整体来看工业生产受到疫情以及高温限电限产影响低于预期,表现出了较好的韧性。固定投资上方面,8月固定资产投资累计同比增加5.8%,较上月增加0.1%,其中基建与制造业发力明显,同比增长分别为8.3%与10.0%,而房地产开发则继续走弱,累计同比减少7.4%,较上月继续下跌1%。整体来看,稳增长政策对于经济修复的支撑作用逐步显现,但地产行业作为本轮经济周期的主要矛盾依旧没有看到明显的修复,同时叠加外需走弱带来的出口下行压力以及疫情反复的影响,经济下行压力仍旧存在。因此央行短期收紧流动性的概率不大,但后续是否降息仍需观察9月经济数据,债市短期预计维持偏弱震荡。

3.QDII基金投资策略

4季度前全球快速紧缩步伐继续的背景下,全球美元流动性加速收紧仍不排除在内部增长压力下给市场带来挑战。后续如果美国通胀在四季度明显回落、使得美联储加息步伐得以放缓,那么市场有望迎来转机。

市场短期将继续盘整消化国内与海外不确定性。但在政策宽松、市场估值仍具吸引力而且南向资金持续流入推动下,港股市场有望继续保持韧性。

风险提示:投资有风险。基金的过往业绩并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同等法律文件,了解产品风险收益特征,根据自身资产状况、风险承受能力审慎决策,独立承担投资风险。本资料仅为宣传用品,本机构及工作人员不存在直接或间接主动推介相关产品的行为。