一、市场回顾

1、 基础市场

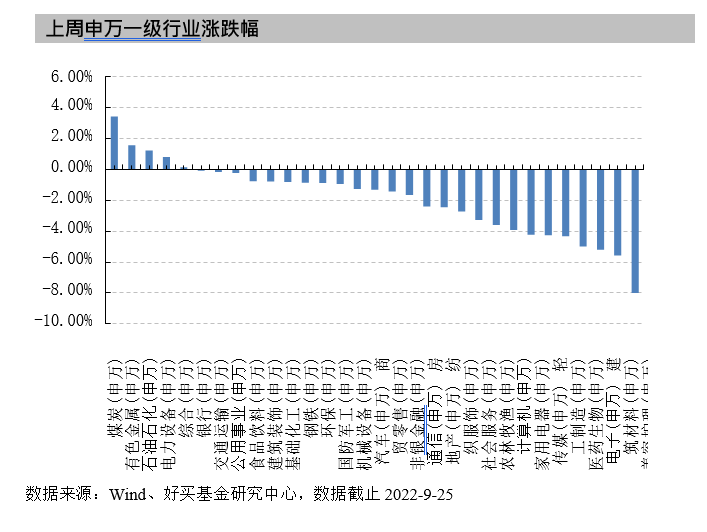

上周,沪深两市双双收跌。截止收盘,上证综指收于 3088.37 点,跌 38.03 点,跌幅为 1.22%;深成指收于11006.41 点,跌 255.09 点,跌幅为 2.27%;沪深 300 收于 3856.02 点,跌 76.66 点,跌幅为 1.95%;创业板收于2303.91 点,跌 63.49 点,跌幅为 2.68%。两市成交 32582.73 亿元。总体而言,小盘股强于大盘股。中证 100 下跌 2.33%,中证 500 下跌 1.09%。31 个申万一级行业中有 5 个行业上涨。其中,煤炭(申万)、有色金属(申万)、 石油石化(申万)表现居前,涨跌幅分别为 3.43%、1.56%、1.23%,电子(申万)、建筑材料(申万)、美容护理(申万) 表现居后,涨跌幅分别为-5.19%、-5.56%、-8.00%。

上周,欧美主要市场普遍下跌,其中,道指下跌 4.00%,标普 500 下跌 4.65%;道琼斯欧洲 50 下跌 3.40%。 亚太主要市场普遍下跌,其中,恒生指数下跌 4.42%,日经 225 指数下跌 1.50%。

2、基金市场

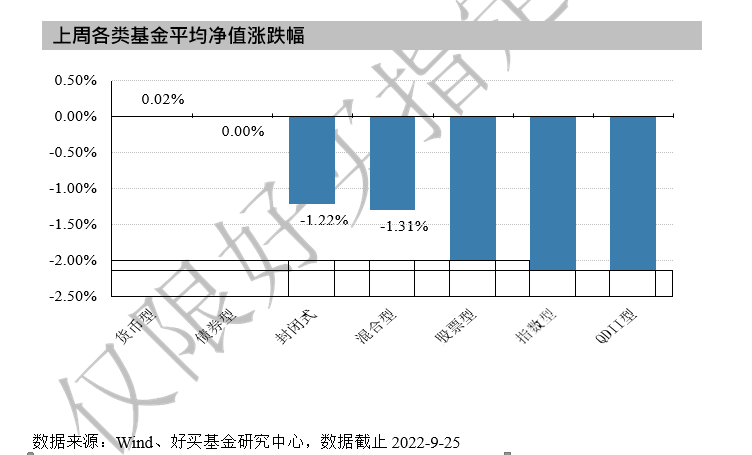

上周,国内基金涨跌不一,其中涨幅最大的是货币型,涨幅为 0.02%,跌幅最大的是 QDII 型基金,跌幅为-2.17%。

上周,权益类基金表现较好的是广发资源优选 A 和泰达宏利转型机遇 A 等;混合型基金表现较好的是万家 双引擎和诺德新盛 A 等;封闭式基金表现较好的是中金普洛斯仓储物流 REIT 和万家科创主题 3 年 A 等;QDII 式基金表现较好的是上投摩根中国世纪人民币和华宝致远 A 等;指数型表现较好的是汇添富中证能源 ETF 和招 商中证煤炭 A 等;债券型表现较好的是鹏华可转债 A 和申万菱信可转债等;货币型表现较好的是中银理财 30 天A 和中银理财 30 天 B 等。

二、 上周焦点

1、国务院常务会议确定强化交通物流保通保畅

9 月 21 日,国务院总理李克强主持召开国务院常务会议, 听取国务院第九次大督查情况汇报,要求狠抓政 策落实,推动经济回稳向上;确定深入推进“一件事一次办”改革,为企业和群众增便利;确定强化交通物流保 通保畅和支持相关市场主体纾困政策,支撑经济平稳运行。

会议指出,交通物流是市场经济命脉,要持续做好保通保畅并强化政策支持。一是全力保障港口、货站等正 常运转和主干道、微循环畅通,防止层层加码、一刀切。二是在第四季度,将收费公路货车通行费减免 10%,同 时对收费公路经营主体给予定向金融政策支持,适当降低融资成本。三是第四季度将政府定价货物港务费标准降 低 20%。四是用好 1000 亿元交通物流专项再贷款,支持货运企业和司机等纾困。

2、俄乌紧张局势进一步升级

9 月 21 日,俄罗斯总统普京发表全国讲话,宣布在俄启动部分动员令,这是俄罗斯在二战后首次进行动员。22 日,俄罗斯联邦安全会议副主席梅德韦杰夫表示,新加入俄罗斯的领土,可用核武器进行防御。23 日,顿涅茨克、卢甘斯克、赫尔松和扎波罗热地区正式开始就加入俄联邦进行全民公投,投票工作将于 27 日结束。在对 欧洲的反制方面,俄罗斯政府近期制定的未来三年计划草案显示,2023 年到 2025 年,俄罗斯管道输送天然气的 年出口量将减少近 40%。

3、FOMC 决议加息 75BP 符合预期,但点阵图鹰派超预期

9 月 22 日,FOMC 决议加息 75BP 至 3.00~3.25%,为连续第三次加息 75bp。 联储大幅下调经济预测,点阵 图显示年内可能还将加息 125bp,议息会议声明重申“需要现在就直截了当地、强有力地(紧缩)行动,通胀率 回落至 2%”。

三、 好买观点

1、股票型基金投资策略

股票基金:指数回调,市场持续低迷:上周地缘冲突进一步加剧,叠加美联储较大幅度加息,全球市场大幅波动,主要市场表现低迷,国内方面地产和疫情等干扰依旧,市场风险偏好持续走低。主要指数持续下跌,上证指数、沪深 300、创业板指分别下跌 1.8%、1.95%、2.68%,日均成交额回落至七千亿以下,北向全周净流出 61亿。行业方面,煤炭、有色金属、石油石化等板块有较好的表现,建材、电子、医药生物等行业表现不佳。

需求仍是核心:(1)美联储加息终点上调,市场交易衰退。9 月点阵图显示 2022 年和 2023 年联邦基金利 率中值上调至 4.4%和 4.6%(6 月预期分别为 3.4%和 3.8%),点阵图显示美联储紧缩立场坚定,市场持续下探;

(2)高频数据显示需求仍然较差,地产销售依然偏弱,9 月前 18 日 30 大中城市日均成交面积为 30.1 万方,进 一步低于 8 月,外需景气有所回落,9 月上旬沿海重点枢纽港口外贸货物吞吐量同比增长-15%(8 月增速 -2.3%)。

(3)9 月疫情又有所抬头,对经济修复形成了较大的扰动。

震荡依然是市场接下来的主要特征:4 月以来的市场反弹来自两个主要因素,第一压低的估值、第二不断加 码的政策,随着市场的反弹及部分数据的企稳,上述两个主要矛盾逐步改善,市场整体的上行动能走弱,当前市 场处于政策落地的等待期,等待复苏信号的明确,市场处于基本面的纠结期,考虑到较为充足的流动性,震荡或 是市场这个阶段的主要特征,但波动或较此前所有放大。

2、债券型基金投资策略

上周中债总财富指数收于 216.6606,较前周上涨 0.10%;中债国债总财富指数收于 214.2736 较前周上涨 0.08%, 中债金融债总财富指数收于 220.6388,较前周上涨 0.12%;中债企业债总财富指数收于 218.831,较前周上涨 0.05%; 中债短融总财富指数收于 192.9114,较前周上涨 0.03%。(数据来源:Wind)(数据来源:Wind)

中债银行间固定利率国债到期收益率曲线显示,一年期国债收益率为 1.8280%,下行 0.18 个基点,十年期国 债收益率为 2.6802%,上行 0.72 基点;银行间一年期 AAA 级企业债收益率上行 3.04 个基点,银行间三年期 AAA 级企业债收益率上行 0.20 基点,五年期 AAA 级企业债收益率下行 0.59 个基点,分别为 2.0750%、2.5692%和 2.9169%;一年期 AA 级企业债收益率上行 1.03 个基点,三年期 AA 级企业债收益率下行 1.80 个基点,五年期 AA 级企业债收益率下行 3.59 个基点,分别为 2.3160%、2.9517%和 3.5875%。(数据来源:Wind)

资金面:9 月 23 日,上周央行公开市场净投放 920 亿元。其中,净投放 1000 亿元,净回笼 80 亿元。9 月 23日,央行开展 230 亿元回购操作其中,7 天期 20 亿元,中标利率 2%,14 天期 210 亿元,中标利率 2.15%,当日有 80 亿元逆回购到期,实现净投放 150 亿元。

9 月 23 日,R001 加权平均利率为 1.5318%,较上周涨 15.43 个基点;R007 加权平均利率为 1.6611%,较上 周跌 0.2 个基点;R014 加权平均利率为 1.8868%,较上周涨 20.44 个基点;R1M 加权平均利率为 2.1039%,较上 周涨 18.33 个基点。9 月 23 日,shibor 隔夜为 1.465%,较上周涨 17.1 个基点;shibor1 周为 1.608%,较上周跌 3.5 个基点;shibor2 周为 1.85%,较上周涨 29.8 个基点;shibor3 月为 1.612%,较上周涨 1.3 个基点。央行人士表示, 今年以来,人民币汇率有升有贬、弹性增强,在合理均衡水平上保持了基本稳定,衡量一篮子货币的 CFETS 汇 率指数和去年末基本持平。近日人民币对美元汇率“破 7”,引发短期内贬值的各种压力已得到释放。人民银行 密切关注人民币汇率走势,坚持实行以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度,尊 重市场规律,维护市场秩序,加强预期管理,遏制投机炒作。人民币汇率保持基本稳定有强力支撑和坚实基础, 双向浮动是常态,不会出现“单边市”。(数据来源:Wind)

经济面/政策面:中国人民银行授权全国银行间同业拆借中心公布,2022 年 9 月 20 日贷款市场报价利率(LPR) 为:1 年期 LPR 为 3.65%,5 年期以上 LPR 为 4.3%。以上 LPR 在下一次发布 LPR 之前有效。(数据来源:Wind)

国务院总理李克强 9 月 21 日主持召开国务院常务会议,听取国务院第九次大督查情况汇报,要求狠抓政策 落实,推动经济回稳向上;确定深入推进“一件事一次办”改革,为企业和群众增便利;确定强化交通物流保通 保畅和支持相关市场主体纾困政策,支撑经济平稳运行。会议指出,围绕落实党中央、国务院部署,近期国务院 对部分地区开展大督查。着力督导检查稳经济保民生,推动解决一批地方实际困难。下一步要将问题转地方和部 门整改。各稳住经济大盘督导和服务工作组要与督查整改衔接,协调解决问题,重点推进支持基础设施建设、设 备更新改造等扩投资促消费政策落实。各地要扛起稳经济保民生责任,经济大省要挑大梁,共同巩固经济企稳基 础、促进回稳向上。会议指出,交通物流是市场经济命脉,要保通保畅并强化支持。一是保障港口、货站等正常 运转和主干道、微循环畅通,防止“层层加码”“一刀切”。二是在第四季度,将收费公路货车通行费减免 10%, 对收费公路经营主体给予定向金融政策支持,适当降低融资成本。三是第四季度政府定价货物港务费降低 20%。

((数据来源:Wind))

债市观点:上周央行公开市场净投放 920 亿元,同时央行在时隔半年多之后重启 14 天逆回购,以满足金融 机构近期资金需求,保持市场流动性整体充裕。资金面方面,从近期资金利率看,受到季节性因素扰动,隔夜利 率有所抬升,R007 则较为平稳,市场流动性依旧维持相对宽松。本月贷款市场报价利率(LPR)“按兵不动”, 1 年期与 5 年期以上 LPR 报价分别维持 3.65%和 4.3%。根据央行最新数据,企业贷款利率从 2019 年 7 月份的5.32%降至 2022 年 8 月份的 4.05%,创有统计以来最低水平,当前真实利率略低于潜在实际经济增速,处于较为 合理水平。为稳定经济大盘和恢复市场信心,市场利率水平仍有望下行。近期,美联储再次鹰派加息 75BP,离岸人民币兑美元跌破“7”的关口,短期对国内货币政策产生一定制约。8 月份经济数据虽有所改善,但结构仍不 尽理想,投资端主要依靠基建投资拉动,地产开工销售继续筑底;居民中长期贷款也并未明显修复;进出口在内 外需放缓下,后续预计仍旧承压,货币政策收紧概率不大。与此同时,国常会部署的稳经济一揽子政策及追加金 融工具和专项债政策有望逐步发力,短期看债券市场走势预计维持震荡。

3、QDII 基金投资策略

一季度以来世界经济恢复势头有所放缓,国际大宗商品价格高位运行,“类滞胀”风险高企。另一方面,全球疫情多次反弹,而疫情以来的宽松刺激政策已进入收尾阶段,美联储 Taper 开始落地,全球加息潮渐有蔓延趋 势,并且加息频率及幅度均有所超预期。综合来看,以美国为首的海外发达经济体股市潜在风险有所抬升,建议 对美股采取适度配置。

风险提示:投资有风险。基金的过往业绩并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同等法律文件,了解产品风险收益特征,根据自身资产状况、风险承受能力审慎决策,独立承担投资风险。本资料仅为宣传用品,本机构及工作人员不存在直接或间接主动推介相关产品的行为。