一、 市场回顾

1、 基础市场

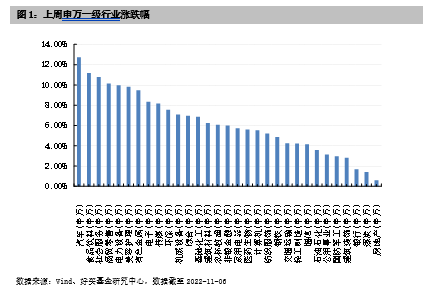

上周,沪深两市双双收涨。截止收盘,上证综指收于3070.80点,涨154.87点,涨幅为5.31%;深成指收于11187.43点,涨785.59点,涨幅为7.55%;沪深300收于3767.17点,涨225.85点,涨幅为6.38%;创业板收于2451.22点,涨200.71点,涨幅为8.92%。两市成交48800.17亿元。总体而言,大盘股强于小盘股。中证100上涨6.81%,中证500上涨6.08%。31个申万一级行业中有31个行业上涨。其中,汽车(申万)、食品饮料(申万)、社会服务(申万)表现居前,涨跌幅分别为12.74%、11.18%、10.78%,银行(申万)、煤炭(申万)、房地产(申万)表现居后,涨跌幅分别为1.68%、1.41%、0.61%。

上周,欧美主要市场涨跌不一,其中,道指下跌1.40%,标普500下跌3.35%;道琼斯欧洲50 上涨2.01%。亚太主要市场普遍上涨,其中,恒生指数上涨8.73%,日经225指数上涨0.35%。

2、 基金市场

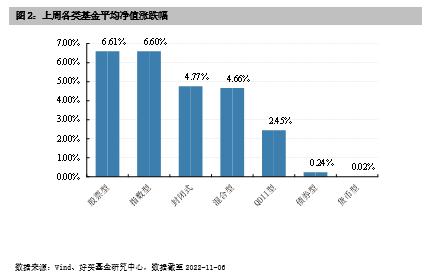

上周,国内基金全部上涨,其中涨幅最大的是股票型,涨幅为6.61%,涨幅最小的是货币型基金,涨幅为0.02%。

上周,权益类基金表现较好的是汇丰晋信沪港深A和光大保德信智能汽车主题等;混合型基金表现较好的是信达澳银新能源精选和汇丰晋信港股通双核策略等;封闭式基金表现较好的是万家科创主题3年A和中欧科创主题3年封闭运作等;QDII式基金表现较好的是华夏恒生互联网科技业ETF和南方中证香港科技ETF等;指数型表现较好的是富国中证港股通互联网ETF(详细,购买)和华宝中证港股通互联网ETF(详细,购买)等;债券型表现较好的是金鹰元丰和宝盈融源可转债A等;货币型表现较好的是光大添天盈A和光大耀钱包B等。

二、 近期焦点

1、10月PMI指数发布

据统计局公布,10月份,制造业PMI降至49.2%(前值为50.1%),非制造业PMI降至48.7%(前值为50.6%),景气指数出现大幅下滑。

2、美国10月非农就业数据发布

美国10月非农就业人口增26.1万人,预期增20万人;10月失业率报3.7%,预期3.6%,前值3.5%;平均时薪同比增长4.7%,预期增长4.7%,前值5%。数据公布后,美股三大指数收盘齐涨,2年期国债收益率小幅下跌。美元指数小幅下行,人民币汇率强劲反弹。

3、11月美联储议息会召开

美东时间11月2日,美联储在11月议息会议后宣布加息75bp,将联邦基金利率区间提升至3.75-4.0%,缩表上限按计划维持每月950亿美元。鲍威尔在记者发布会上表达出最快12月“退坡”,但加息终点更高、高位持续更久的信号,总体偏“鹰”。鲍威尔讲话后美国股债双杀,标普500收跌2.50%,为2021年1月以来美联储公布利率决议当日的最大跌幅;10Y美债收益率上探至4.1%,收益率曲线维持倒挂;美元指数上行突破112。

三、 好买观点

1、 股票型基金投资策略

上周A股市场指数全部上涨,主要原因在于:1)市场对于后续防疫政策的预期出现了明显变化。事实上,十月下旬以来,就不断有各地防疫政策优化的新闻报道。比如,吸入式疫苗开始在多地接种,有的铁路段已经不再查验旅客的核酸证明(但仍需查验绿码、行程码),有的省只要绿码就可以全省通行,还有些地方明确了核酸检测即将自费,这些政策变化引发了投资者对于后续更大政策调整的预期。2)美联储11月加息75个基点靴子落地。3)近期产业政策层面催化较多,市场情绪明显活跃。4)前期多个板块持续下跌,估值已经处于历史低位区间。

三季度全A营收回暖但利润承压,业绩仍有下滑,低于预期。22Q3全A、全A(非金融两油)归母净利润单季同比分别录得0.79%、-1.73%的增速,较22Q2单季同比分别下降1.07%、增加0.35%。一方面,价维度同比下行,PPI同比下滑加速;另一方面,量维度需求恢复动力不足,工业企业库存高企且地产需求恢复不及预期。

5日召开的国务院联防联控机制新闻发布会上,卫健委表示:要坚持“人民至上、生命至上”,坚持“外防输入、内防上涨”总策略和“动态清零”总方针不动摇,统筹疫情防控和经济社会发展,坚决落实“四早”,做到早发现、快处置、防外溢。从卫健委表态上来看,政策调整幅度可能不及周五时的预期。同时,引导居民正确看待疫情影响还需要大量的工作,积极影响也应以渐进的形式显现。

现阶段建议继续围绕确定性较高的方向布局,如一些符合市场偏好及政策明确指引的产业方向。

2、 债券型基金投资策略

上周中债总财富指数收于217.169,较前周下跌0.05%;中债国债总财富指数收于214.7258较前周下跌0.07%,中债金融债总财富指数收于221.2127,较前周下跌0.04%;中债企业债总财富指数收于219.5942,较前周上涨0.03%;中债短融总财富指数收于193.3869,较前周上涨0.04%。(数据来源:Wind)

中债银行间固定利率国债到期收益率曲线显示,一年期国债收益率为1.7628%,上行2.25个基点,十年期国债收益率为2.7023%,上行3.70基点;银行间一年期AAA级企业债收益率上行4.34个基点,银行间三年期AAA级企业债收益率上行0.34基点,五年期AAA级企业债收益率上行3.69个基点,分别为2.1498%、2.5598%和2.9290%;一年期AA级企业债收益率上行1.34个基点,三年期AA级企业债收益率上行0.34个基点,五年期AA级企业债收益率上行3.69个基点,分别为2.4608%、3.0223%和3.5854%。(数据来源:Wind)

资金面:上周央行公开市场共有8500亿元逆回购到期,上周央行公开市场累计进行了1130亿元逆回购操作,因此上周央行公开市场净回笼7370亿元。11月4日,R001加权平均利率为1.4741%,较前一周涨5.61个基点;R007加权平均利率为1.6792%,较前一周跌30.08个基点;R014加权平均利率为1.7104%,较前一周跌22.16个基点;R1M加权平均利率为1.7242%,较前一周跌37.07个基点。11月4日,shibor隔夜为1.386%,较前一周涨5.9个基点;shibor1周为1.702%,较前一周跌26.1个基点;shibor2周为1.628%,较前一周跌33.2个基点;shibor3月为1.754%,较前一周涨1.1个基点。上周四银行间市场资金面进一步改善,银行类机构融出较为积极,隔夜加权利率大幅下行近40bp至1.30%关口附近。交易员称,月初扰动因素稀少,银行间流动性供给充裕,央行顺势缩减逆回购操作规模至百亿以内,资金面情绪向好。不过本月MLF到期规模偏大,续做规模仍存不确定性,届时仍需关注此对资金面的影响。(数据来源:Wind)

经济面/政策面:根据国家统计局统计,10月份,制造业PMI降至49.2%,在调查的21个行业中,有11个位于扩张区间,制造业景气面总体稳定。

产需两端有所放缓。10月份,生产指数和新订单指数分别为49.6%和48.1%,比上月下降1.9和1.7个百分点,制造业生产和市场需求景气度均有所回落。从行业情况看,农副食品加工、石油煤炭及其他燃料加工、医药、汽车制造等行业生产指数和新订单指数均连续两个月位于扩张区间,产需保持增长;纺织、木材加工及家具制造、化学纤维及橡胶塑料制品等行业两个指数均下降5.0个百分点以上。价格指数连续回升。主要原材料购进价格指数和出厂价格指数分别为53.3%和48.7%,高于上月2.0和1.6个百分点,其中主要原材料购进价格指数连续两个月位于扩张区间,制造业原材料采购价格总体水平较上月继续上涨。从行业情况看,农副食品加工、石油煤炭及其他燃料加工等行业主要原材料购进价格指数和出厂价格指数分别高于60.0%和53.0%,原材料采购价格和产品销售价格同步上涨;纺织、木材加工及家具制造等行业两个价格指数均低于临界点,市场价格有所回落。

大型企业保持扩张。大型企业PMI为50.1%,比上月下降1.0个百分点,继续保持扩张。其中,生产指数为51.3%,连续6个月高于临界点,大型企业生产持续增长。中、小型企业PMI分别为48.9%和48.2%,比上月下降0.8和0.1个百分点,继续位于临界点以下,中、小型企业生产经营压力有所加大。多数行业预期稳定。生产经营活动预期指数为52.6%,位于景气区间,制造业恢复发展预期总体稳定。在调查的21个行业中,有13个生产经营活动预期指数高于临界点,其中农副食品加工、铁路船舶航空航天设备、电气机械器材等行业生产经营活动预期指数持续位于58.0%以上较高景气区间,企业对近期市场发展信心相对较强。调查结果还显示,本月高耗能行业中反映市场需求不足的企业比重为56.7%,高于总体3.9个百分点;高耗能行业PMI为48.8%,低于上月1.8个百分点,降至收缩区间,是制造业景气回落的主要原因之一。

10月份,非制造业商务活动指数为48.7%,比上月下降1.9个百分点,低于临界点,非制造业恢复态势放缓。服务业市场活跃度减弱。10月份,国内疫情点多面广频发,服务业商务活动指数降至47.0%,低于上月1.9个百分点,服务业景气水平有所回落。从行业情况看,零售、道路运输、航空运输、住宿、餐饮、租赁及商务服务等接触性聚集性服务行业商务活动指数低位回落,业务总量下降;电信广播电视及卫星传输服务、货币金融服务等行业商务活动指数继续高于55.0%,业务总量保持较快增长。从市场预期看,业务活动预期指数为56.7%,高于上月0.6个百分点,其中邮政、互联网软件及信息技术服务等行业受“双十一”促销活动临近等因素带动,业务活动预期指数均位于60.0%以上高位景气区间,企业预期向好。建筑业位于较高景气水平。建筑业商务活动指数为58.2%,低于上月2.0个百分点,仍位于较高景气区间。其中,土木工程建筑业商务活动指数为60.8%,连续两个月位于高位景气区间,表明工程建设施工进度稳步推进,行业生产活动扩张加快。从市场预期看,业务活动预期指数为64.2%,为近期高点,建筑业企业对行业发展乐观度有所提升。

10月份,综合PMI产出指数为49.0%,比上月下降1.9个百分点,落至临界点以下,表明我国企业生产经营活动总体有所放缓。构成综合PMI产出指数的制造业生产指数和非制造业商务活动指数分别为49.6%和48.7%。根据国家统计局统计,1—9月份,全国固定资产投资(不含农户)421412亿元,同比增长5.9%。其中,民间固定资产投资232043亿元,同比增长2.0%。从环比看,9月份固定资产投资(不含农户)增长0.53%。分三大行业来看,房地产开发行业1-9月累计投资完成额同比下降8%,较去年同期同比少增16.8%;制造业1-9月累计投资完成额同比上升10.1%,较去年同期同比少增4.7%;基础设施建设1-9月累计投资完成额同比上升8.6%,较去年同期同比多增7.1%。整体来看,基建投资与制造业为当前投资主要拉动项。分产业看,第一产业投资10558亿元,同比增长1.6%;第二产业投资132146亿元,增长11.0%;第三产业投资278708亿元,增长3.9%。第二产业中,工业投资同比增长11.1%。其中,采矿业投资增长8.2%,制造业投资增长10.1%,电力、热力、燃气及水生产和供应业投资增长17.8%。第三产业中,基础设施投资(不含电力、热力、燃气及水生产和供应业)同比增长8.6%。其中,水利管理业投资增长15.5%,公共设施管理业投资增长12.8%,道路运输业投资增长2.5%,铁路运输业投资下降3.1%。分地区看,东部地区投资同比增长4.3%,中部地区投资增长10.0%,西部地区投资增长6.7%,东北地区投资增长0.2%。分登记注册类型看,内资企业固定资产投资同比增长6.2%,港澳台商企业固定资产投资增长3.8%,外商企业固定资产投资下降2.9%。(数据来源:Wind)

根据财新社统计,随着疫情继续影响制造业生产与需求,10月中国制造业景气度继续收缩,但较9月有所改善。10月财新中国制造业采购经理指数(PMI)录得49.2,较9月回升1.1个百分点,连续第三个月处于收缩区间,表明制造业景气度持续下降。这一走势与统计局制造业PMI并不一致。国家统计局10月31日公布的10月制造业PMI录得49.2,回落0.9个百分点,时隔一月再度跌至荣枯线以下,为近三个月最低。

从财新中国制造业PMI各分项数据看,受散发疫情影响,10月制造业供给和需求同步收缩,生产指数和新订单指数分别连续第二、三个月低于荣枯线,消费品和投资品的需求端尤显不足。外需亦持续走低,10月新出口订单指数连续第三个月位于收缩区间,主要因为国外经济放缓,也有部分企业反映外贸运输遇到困难。不过,制造业生产、新订单、新出口订单指数收缩幅度均较9月收窄。制造业供需双弱,拖累就业继续收缩。10月就业指数连续第七个月、也是在过去15个月中第14次位于收缩区间,但降幅较此前三个月收窄。出于收缩规模、降低成本的考虑,企业面对员工离职时补充招聘新员工的意愿较弱,部分生产线自动化也使得企业有理由减少用工。受国际市场原材料价格上涨影响,10月制造业企业购进价格指数较9月上涨逾3个百分点,三个月来首次落入扩张区间,显示企业面临成本上涨的压力。由于市场需求不振、企业降价促销意愿强烈,出厂价格指数虽有回升,但连续第六个月低于荣枯线。疫情管控措施对物流造成影响,10月供应商供货时间指数轻微恶化,延续了三季度初以来的供应放缓状态。企业普遍反映,疫情导致运输延误是主因,此外供应商产能有限、存货短缺也影响供应时间。为满足生产需求,尤其是出于对原材料价格上涨和疫情造成供给短缺的担忧,制造业企业补库存动力增加。10月采购量指数、原材料库存指数、产成品库存指数悉数升至荣枯线上方。10月制造业生产经营预期指数从9月的低位回升,但仍低于长期均值。企业家希望未来一段时间市场能够显著回暖,部分企业家也表达出开发新产品的意愿。

服务业方面,疫情多地散发和防控措施收紧的影响仍在持续,10月服务业延续了9月的收缩态势,且景气度进一步下降。10月财新中国通用服务业经营活动指数(服务业PMI)录得48.4,低于9月0.9个百分点,连续第二个月落至收缩区间,为6月以来最低。受服务业拖累,财新中国综合PMI下降0.2个百分点至48.3,为6月来最低。服务业和综合PMI走势则与统计局相同。此前国家统计局公布的10月制造业PMI下降0.9个百分点至49.2,服务业PMI下降1.9个百分点至47.9,拖累综合PMI回落1.9个百分点至49.0,6月以来首次落至临界点以下。

从分项数据来看,受疫情影响,服务业生产和需求均连续第二个月收缩,新订单指数在收缩区间轻微上扬,新出口订单指数在经历了9月的短暂扩张后,再度降至荣枯线以下,且为6月来最低,显示服务业外需走弱。尽管供需疲弱,服务业就业年内首次扩张。10月就业指数升至扩张区间,录得2021年6月以来最高。受访企业反映这与产能扩张和销售加快有关。但受疫情限制,积压工作量指数连续第三个月高于临界值。在油价、工资等成本上涨的支撑下,10月服务业投入价格指数仍维持在扩张区间,但略有下降。销售端持续受成本上涨的影响,出厂价格指数在临界点以上有所抬升,录得近八个月来最高,略超过2005年以来的长期均值。服务业企业信心略有好转,经营预期指数较9月的6个月内低点回升,但仍低于长期均值。许多企业相信未来一年将会有强劲的疫后复苏,不过也有部分企业担心疫情和防控措施的不确定性,或对经营活动和市场需求造成冲击。(数据来源:Wind)

债市观点:公开市场操作方面,上周公开市场共有8500亿元逆回购到期,央行累计进行了1130亿元逆回购投放操作,因此净回笼7370亿元。资金面方面,上周资金面较上周紧张程度略有缓和,部分资金利率有所回落。经济数据方面,10月官方统计的制造业与服务业PMI双双回落至收缩区间,其中生产指数与新订单指数回落意味着制造业的产需关系再度走弱,企业采购意愿也随之降低;国内疫情散点复发,官方与财新统计的服务业PMI指数的双双回落也预示着消费修复或再受阻;基建走强的背景下,建筑业指数虽有回落但仍保持在扩张区间。PMI的企业分项上,大中小企业指数环比均有所回落,大型企业指数仍位于扩张区间,小型企业制造业指数回落幅度最低,这或是财新制造业PMI与官方制造业PMI走势偏离的一大原因。后续来看,PMI的回落预示着10月经济修复进程或再受阻,但受制于人民币汇率贬值影响,央行近期“管好货币总闸门”措辞或暗示货币政策短期有所收敛,结合近期偏紧的资金面与11月中旬即将到期的1万亿MLF,市场对于短期资金流动性应保持谨慎态度,债市预计延续震荡格局。

3、 QDII基金投资策略

在持续了三周的下跌后,港股上周终于迎来了一次大幅上涨,除公用事业外,各行业普遍上涨。之前跌幅最大资讯科技业上周涨幅领先,周度涨跌幅为16.74%。医疗保健业、非必须性消费业和必需性消费业本周的周度涨跌幅分别为13.37%、13.03%和10.24%。此外,工业、原材料业和金融业上周的上涨幅度也均在5%以上。仅公用事业微弱下跌0.35%。

上周港股市场涨势如虹,特别是恒生科技从底部反弹接近20%,这是港股目前的低估值和极高性价比的结果。短期港股积累如此大涨幅之后,可能面临阶段性盘整。

风险提示:投资有风险。基金的过往业绩并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同等法律文件,了解产品风险收益特征,根据自身资产状况、风险承受能力审慎决策,独立承担投资风险。本资料仅为宣传用品,本机构及工作人员不存在直接或间接主动推介相关产品的行为。