1月,监管频发新规,涉及保险公司开展养老社区的准入标准、产品设计负面清单、产品披露规则等多个方面,强调保险公司应控制自身风险,采取可持续发展的经营策略;银保监会点名通报4家保险公司上报的偿付能力数据不实,各家保险公司在新监管环境下仍需加强对偿二代二期新规的理解;寿险行业人员清虚接近尾声,人员结构优化显著,可以预见寿险行业仍具有发展空间;个人养老金对接产品名单新增第二批保险产品,产品形态多样,从首批对接个人养老金的保险产品2022年结算率可以看出,保险产品适配长期资金,表现稳健。

监管动态——监管多点发力,规范保险行业

1月4日,中国银保监会发布了《关于规范保险公司销售保险产品对接养老社区服务业务有关事项的通知(征求意见稿)》(以下简称“意见稿”),进一步规范了保险公司开展养老社区项目的要求和流程。意见稿强调保险公司应以保险保障为主业,在有足够资源和条件的基础下,经深度调研可开展养老社区项目,并对可开展养老社区项目的保险公司明确8项准入要求:一是净资产不低于人民币50亿元;二是连续四个季度综合偿付充足率不低于120%;三是连续四个季度风险综合评级B类及以上;四是公司治理评估结果C级及以上;五是资产负债管理能力不低于第3档;六是在其他各类监管评级或监管评估中未触及采取监管措施的情形;七是连续四个季度责任准备金覆盖率100%;八是银保监会规定的其他条件。银保监会规范监管保险公司开展养老社区项目将进一步控制保险公司自身风险并保护保险消费者。

1月4日,中国银保监会发布《一年期以上人身保险产品信息披露规则》(以下简称“规则”),对不同设计类型的人身保险产品信息披露要求进行重新梳理并细化,便于消费者了解和自主选择保险产品。规则首次提出要求保险公司披露分红实现率,提升分红产品的透明度,并取消高、中、低三档演示,改为两档演示,并调低演示利率水平以适应利率下行趋势,合理引导消费者预期。

1月20日,中国银保监会发布《人身保险产品“负面清单”(2023版)》,新增8条,新增内容涉及产品条款表述、产品责任设计、产品费率厘定及精算假设和产品报送管理四个方面,增额终身寿险为关注重点,主要涉及增额终身寿险减保规则以及产品设计中的精算假设。负面清单发布有利于减少增额终身寿险“长险短做”的情况,减少保险公司“利差损、费差损”,长期来看有助于增额终身寿险类产品的良性发展。

1月20日,中国保险行业协会发布2021年度保险公司法人机构经营评价结果公告,人身险企共81家中:A类24家,与上一年持平;B类49家,较上一年增加3家;C类8家,较上一年减少2家,保险公司总体经营平稳,部分险企经营评价结果变化幅度为1级。整体来看,保险保障功能持续增强,人身险险企综合退保率4.11%,处于较低水平,体现保险回归保障本源,为消费者提供长期稳定的保障。

险企动向——4家险企被点名通报

近日,银保监会财务会计部(偿付能力监管部)发布《关于四家保险公司偿付能力数据不真实问题的通报》(以下简称“通报”),对2022年银保监会现场检查浙商财险、安诚财险、人保寿险、友邦人寿发现的偿付能力数据不真实问题进行通报。四家保险公司主要存在未按规定计提最低资本、风险综合评级数据填报不准确或不实的问题。

目前,人保寿险与友邦人寿已对通报做出回复,两家保险偿付能力数据有误主要由于对偿二代二期规则理解不透彻,不涉及主观误报的情况,公司高度重视,并已经于2022年第三季度完成整改,整改后两家保险公司2022年1、2季度的核心偿付能力充足率和综合偿付能力充足率有小幅调整:(1)人保寿险2022年第一季度末核心和综合偿付能力充足率分别下降2.2个百分点、3.6个百分点;2022年第二季度末核心和综合偿付能力充足率分别下降2.9个百分点、4.6个百分点;(2)友邦人寿2022年第一季度末核心和综合偿付能力充足率分别上升0.10个百分点、0.11个百分点;2022年第二季度末核心和综合偿付能力充足率分别下降0.01个百分点、0.03个百分点。总体来看,两家人身保险公司的偿付能力充足率并未发生太大变化,但是此次偿付能力数据不实的通报说明保险公司仍需要加强学习偿二代二期新规,需要时间适应新监管环境。

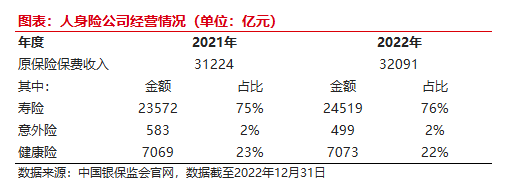

人身险经营——2022年人身险公司经营情况

2022年,人身保险公司仍处于转型阶段,受到保险代理人及经代公司清虚的影响,原保险保费增速放缓。但是,从代理人的人员结构来看,代理人队伍逐渐稳定,人力出清将接近尾声;同时,代理人“增优”趋势明显,根据2020-2022年《中国保险中介市场生态白皮书》数据显示:2022年代理人绩优群体(月收入2万元以上)占比达20%,较2020年上升7.8%。可以预见,寿险行业即将迎来拐点,人力结构调整和优化将为行业提供可持续发展的基础,寿险行业在短暂调整后将迎来高质量发展。

业务创新——个人养老金与保险产品

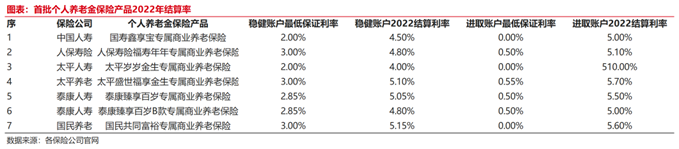

近日,个人养老金保险名单再扩容,从原来的6家保险公司7款产品增加至9家保险公司12款产品,新增保险产品不仅包括专属商业养老保险,还包括了两全险、万能型年金险等不同形态、覆盖不同责任和不同设计类型的保险产品,使保险行业更加全面的参与养老第三支柱建设。据统计,首批加入个人养老金产品名单的7款专属商业养老保险产品在2022年表现不俗,在股市、债市大幅波动的情况下,其稳健账户结算利率高于4%、进取账户结算利率高于5%,一方面是因为专属商业养老保险启动时间较晚,避开了3、4月份的股市下跌;另一方面也说明保险公司在运用长期资金方面有一定优势,可以提供相对稳健的产品以匹配专项用于养老所具有的低风险偏好。

海外资讯——《2021-22年报》

1月11日,香港保监局以“促进平衡发展,带动可持续增长”为题,发表《2021-22年报》。年报概述了香港保监局在“双循环”策略下打造香港成为环球风险管理中心及区域保险枢纽,凸显香港作为连接内地与世界各地“超级联系人”的重要角色。香港保监局主席姚建华先生表示︰“保监局依法促进保险业的可持续发展和提升其整体竞争力,致力确保保险实践其缓解风险的首要社会角色,并带动经济增长。”

本月好买观点

保险市场观点:1月,监管频发新规,涉及保险公司开展养老社区的准入标准、产品设计负面清单、产品披露规则等多个方面,强调保险公司应控制自身风险,采取可持续发展的经营策略;银保监会点名通报4家保险公司上报的偿付能力数据不实,各家保险公司在新监管环境下仍需加强对偿二代二期新规的理解;寿险行业人员清虚接近尾声,人员结构优化显著,可以预见寿险行业仍具有发展空间;个人养老金对接产品名单新增第二批保险产品,产品形态多样,从首批对接个人养老金的保险产品2022年结算率可以看出,保险产品适配长期资金,表现稳健。

免责条款:本报告中的信息均来源于公开可获得资料,好买基金研究中心力求可靠,但对这些信息的准确性及完整性不做任何保证,获得报告的人士据此做出投资决策,应自行承担投资风险。本报告不对特定基金产品的价值和收益作出实质性判断和保证,亦不表明投资没有风险。本报告不构成针对个人的投资建议,也没有考虑个别客户特殊的投资目标、财务状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定状况。本报告仅向特定客户及伙伴传送,任何引用、转载以及向第三方传播的行为请预先通知好买,并请在引用、转载以及向第三方传播中注明出处。