1.行业要闻

1.1.契约型私募基金形式信托业务被禁止

12月30日,银保监会发布《关于规范信托公司信托业务分类有关事项的通知(征求意见稿)》(以下简称《通知》),《通知》明确,信托公司不得以管理契约型私募基金形式开展资产管理信托业务,不得以任何形式开展通道业务和非标资金池业务,不得以任何形式承诺信托财产不受损失或承诺最低收益,不得以信托业务形式开展为融资方服务的私募投行业务,坚决压降影子银行风险突出的融资类信托业务。

为有序实施存量业务整改,确保平稳过渡,《通知》设置3年过渡期。过渡期结束后存在实际困难,仍难以完成整改的,可实施个案处理。信托公司应当结合自身情况,明确时间进度安排,存量待整改业务规模应当严格控制在2022年12月31日存量整体规模内并有序压缩递减,防止过渡期结束时出现断崖效应。(来源:北京商报)

1.2.协会将发布新版《私募投资基金登记备案办法》

2022年12月30日,中国证券投资基金业协会正式就新版《私募投资基金登记备案办法》(以下简称“办法”)及配套指引等相关自律规则向社会公开征求意见。《办法》及配套指引以梳理、整合现行规则为主,对协会近年来先后发布的问答、须知、清单和要点进行梳理总结,体系化纳入到修订后的《办法》和配套指引中。《办法》修订后共六章,82条。

从修订效果上来看,私募基金业内人士表示,首先,办法修订符合金融领域加强监管的总体方向。目前各方对私募基金业务作为金融业务应当适度从严监管已形成共识,市场机构普遍呼吁适度提高私募基金行业规范要求、净化市场环境,避免“劣币驱逐良币”;其次,修订内容兼顾促发展和防风险,有利于行业健康长远发展。此外,部分条款设置了例外规定,为行业发展预留充足空间;第三,有利于公开透明,提高登记备案效率。《办法》和指引全面梳理登记备案要求,力求做到应公开尽公开,进一步减少“口袋”政策,压缩自由裁量空间,有利于改进服务、稳定行业预期。

从落地实施上来看,《办法》和指引遵循“新老划断”原则,对存量业务和增量业务进行区分,主要针对增量登记备案业务设置必要的规范要求,对大部分合规运作的存量机构,基于“不溯及既往”的信赖保护原则,除借“壳”发生实际控制权变动外,未新增要求,不会对现有机构正常展业带来消极影响。

协会表示,会考虑设置合理的过渡期,确保规则平稳过渡。下一步,协会将根据各界意见,进一步修改完善《办法》及配套指引,积极推动尽快发布实施,持续优化登记备案工作,推进私募基金行业高质量发展。(来源:中国证券报)

2.国内资管业务概览

2.1.2022年三季度资管行业概览

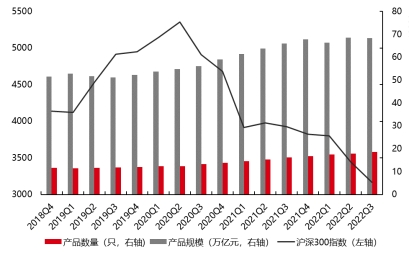

图表1:国内资管业务总体存量及沪深300指数走势

数据来源:中国基金业协会,好买基金研究中心,时间范围:2018Q4-2022Q3

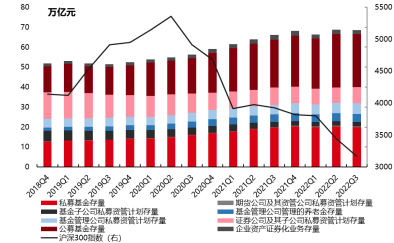

图表2:国内各类型资产管理业务现存规模与沪深300指数走势

数据来源:中国基金业协会,好买基金研究中心,时间范围:2018Q4-2022Q3

2022年三季度沪深300指数持续下行,资管产品总体存量规模环比小幅下降。去年三季度,因国内疫情多点爆发,疫情管控措施升级,以及房地产行业景气度继续下行,宏观经济增速及股票市场较二季度明显走弱。而国内资管行业产品发行再次趋冷。尽管当季资管存量产品数量环比增幅较大,但整体存量规模环比小幅降低,产品募集难度明显增加。根据中国基金业协会公布的数据,截至2022年三季度末,国内资产管理业务存续产品数量为18.6万只,存续产品规模为68.3万亿,分别较上季度增加6757只,以及下降1721.0亿元。

三季度公募基金及私募基金产品的存量规模环比双双下降。三季度,包括私募基金在内的8类资管产品的合计存量数量环比增加6706只。其中,私募基金、公募基金产品环比分别增加5757只、253只。三季度私募基金、公募基金产品存量规模分别下降3651.4亿元、2005.9亿元。当季存量下滑规模较大的资管类产品还包括基金子公司私募资管计划产品及企业资产证券化业务产品,二者环比分别减少831.1亿元、687.3亿元。同时,基金管理公司私募资管计划和证券公司及其子公司私募资管计划产品的存量,却环比逆势较大幅度增长,分别增加2872.6亿元、2182.5亿元。

2.2.私募证券投资基金行业概览

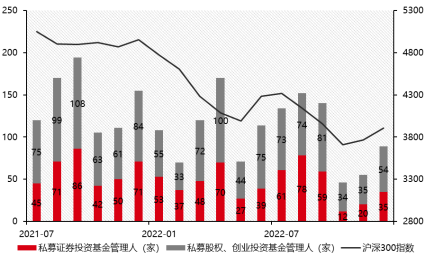

图表3:分类型私募基金管理人登记通过数量及沪深300指数走势

数据来源:中国基金业协会,好买基金研究中心,时间范围:2021年9月-2022年12月

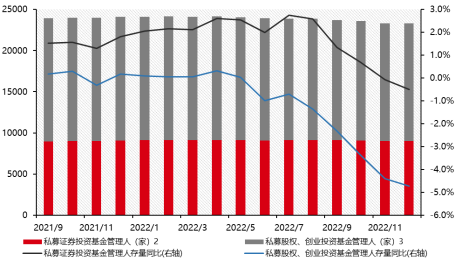

2022年12月私募基金管理人登记通过数量环比增加,私募基金管理人存续数量同比增速降幅继续扩大。2022年12月私募证券投资基金管理人和私募股权、创业投资基金管理人登记通过数量分别为35家和54家,较上月分别增加15家和19家。私募基金管理人备案通过数量与A股市场表现之间,具有十分显著的正相关关系。去年11月以来,国内防疫政策先后经历了预期到实际的重大调整,A股市场也对这种变化做出了积极反应,筑底并逐步开启反弹行情。而私募基金管理人备案通过数量也从2022年10月的冰点逐步恢复。但2022年的严酷市场环境,显然还是对国内私募基金行业造成较大冲击,因为2022年12月各类型私募基金管理人的总体存续数量的同比降幅仍在扩大。截至2022年12月底,私募证券投资基金管理人及私募股权、创业投资基金管理人的存续数量分别为9023家和14303家,同比分别下降0.51%和4.72%。

图表4:分类型私募基金管理人存量数量及同比增速

数据来源:中国基金业协会,好买基金研究中心,时间范围:2021年9月-2022年12月

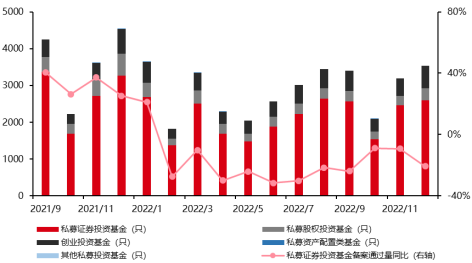

图表5:分类型私募基金备案通过情况(备案数量)

数据来源:中国基金业协会,好买基金研究中心,时间范围:2021年9月-2022年12月

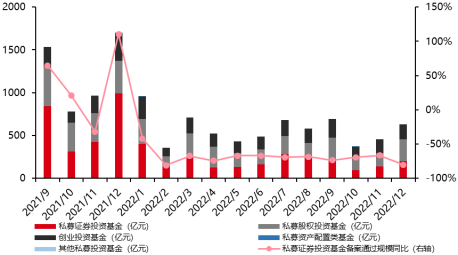

2022年12月私募证券投资基金备案通过数量及规模同比增速大幅走弱。2022年12月,国内各类私募基金备案通过数量为3533只,较11月增加342只,但备案数同比增速却从上月的-11.4%,进一步下滑至-22.0%。其中,私募证券投资基金备案通过数量为2589只,较上月增加135只,同比下降20.7%;私募股权投资基金和创业投资基金当月备案通过数量分别为329只和615只,分别较上月增加62只和145只,同比分别减少44.2%和8.2%。12月私募基金备案通过规模为628.9亿元,较上月增加173.2亿元,同比下降63.0%。其中,私募证券投资基金当月备案通过规模为197.6亿元,环比增加56.7亿元,同比下降80%;私募股权投资基金和创业投资基金备案通过规模分别为255.4亿元和175.8亿元,环比分别增加100.4亿元和16.1亿元,同比分别下降34%和45%。这表明当前整体私募基金发行热度,较去年同期还有较大差距。

图表6:分类型私募基金备案通过情况(备案规模)

数据来源:中国基金业协会,好买基金研究中心,时间范围:2021年9月-2022年12月

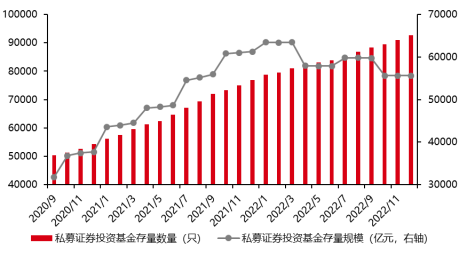

2022年12月私募证券投资基金存量数量环比继续增长,但存量规模增长却陷入停滞。截至2022年12月,国内私募证券投资基金存量数量为92604只,较上月增加1700只,同比增长20.5%。私募证券投资基金存量规模为55622.9亿元,较上月仅增长21亿元,同比下滑9.2%。私募基金发行难度继续增加,并且私募基金管理人在资金募集方面所面临的竞争压力也在不断增加。

图表7:私募证券投资基金存量及规模

数据来源:中国基金业协会,好买基金研究中心,时间范围:2020年9月-2022年12月

2.3.私募资管行业概览

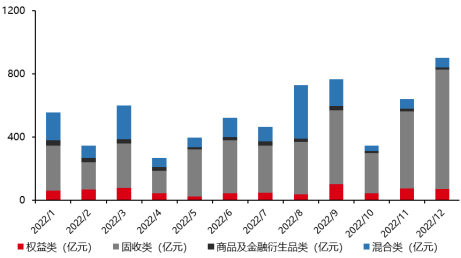

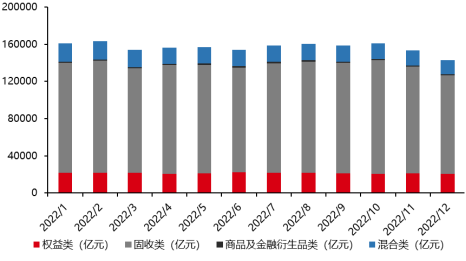

图表8:按投资类型分私募资管产品备案通过情况(产品规模)

数据来源:中国基金业协会,好买基金研究中心,时间范围:2022年1月-2022年12月

图表9:按投资类型分私募资管产品存量(产品规模)

数据来源:中国基金业协会,好买基金研究中心,时间范围:2021年1月-2022年12月

2022年12月私募资管产品发行规模环比增加,固收类私募资管产品备案通过规模环比明显增加。12月私募资管产品合计备案通过规模899.6亿元,较上月增加259.28亿元。其中,权益类、固收类、商品及金融衍生品类和混合类私募资管产品的备案通过规模分别为68.9亿元、756.2亿元、15.4亿元和59.2亿元,分别较上月减少6.1亿元、增加269.0亿元、减少3.1亿元和减少0.5亿元。所以当月私募资管产品的增量主要来自固收类产品。随着国内防疫政策预期出现重大变化,2022年11月国内债市连续大幅下跌,机构投资人开始较大程度减持债券类产品。所以11月以来,固收类私募资管产品的存量规模快速萎缩,并带动私募资管产品总体规模显著收缩。截至2022年12月底,私募资管产品的存量规模合计14.3万亿元,较上月减少1万亿元,仅固收类产品单月就下降近9000亿元。

3.业绩回顾

3.1.好买股票型私募指数表现

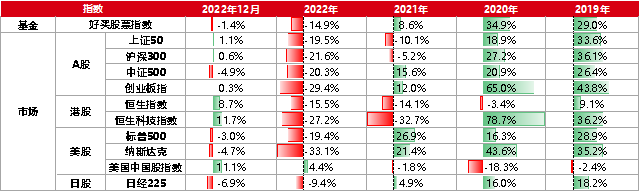

2022年12月国内主要市场指数弱势震荡。其中,上证50指数涨1.1%,沪深300指数涨0.6%,中证500指数跌4.9%,创业板指数涨0.3%。恒生指数和恒生科技指数单月分别上涨8.7%和11.7%。好买股票指数当月下跌1.4%。

图表10:好买股票型私募基金指数及市场表现

数据来源:Wind,好买基金研究中心,时间范围:2019年1月1日-2022年12月31日

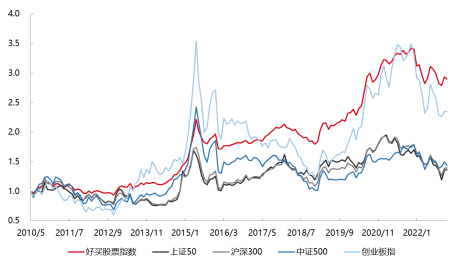

图表11:好买股票型私募基金指数及A股主要市场指数表现

数据来源:Wind,好买基金研究中心,时间范围:2010年5月31日-2022年12月31日

从申万一级行业来看,12月有11个行业录得正收益,其他20个行业不同程度下跌。其中,食品饮料、美容护理、社会服务和商贸零售涨幅较高,分别上涨10.8%、10.3%、6.5%和3.6%;煤炭、房地产、建筑装饰、汽车、有色金属、石油石化、机械设备、环保、公用事业、国防军工、钢铁和电子跌幅较大,分别下跌10.9%、9.1%、7.0%、6.4%、5.9%、5.8%、5.5%、5.1%、4.6%、4.6%、4.6%和4.5%。

2022年11月底至12月上旬,国内疫情防控政策以非常快的速度全面放开,奥密克戎病毒迅速席卷全国,自我居家隔离和康复的居民指数级增加。最先受到疫情冲击的北京、广州等城市的地铁日均出行量出现断崖式下跌。在疫情海啸的强烈冲击下,国内制造业和服务业景气度均创出历史新低。并且在疫情冲击初期,民众对疫情的烈度和持续时间缺乏认识,悲观情绪蔓延。所以,12月中上旬市场经历了一轮较快速下跌。但随着首轮受到冲击城市的经济活动开启快速反弹,以及国内主要城市疫情感染迅速达峰,市场底部在12月下旬得到确认。

3.2.股票型私募基金收益分析

3.2.1.股票型私募基金产品收益分布分析

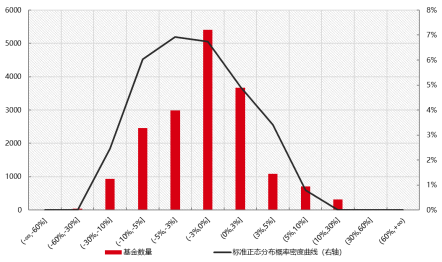

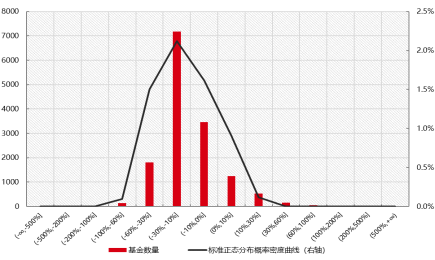

约33%的股票型私募基金在2022年12月取得了正收益。该占比较11月明显下降。其中,取得0%至3%收益的基金占20.8%,取得3%至5%收益的占6.2%,取得5%至10%收益的占4.0%,取得10%至30%收益的占1.8%,取得30%以上收益的占0.1%。当月有67.0%的股票型私募基金产品取得零收益或者负收益。其中,取得-3%至0%收益的私募基金占30.7%,取得-5%至-3%收益的占16.9%,取得-5%至-10%收益的占14.0%,取得-10%至-30%收益的占5.3%,取得-30%以下收益的占0.2%。

图表12:2022年12月股票型私募基金产品收益分布情况

数据来源:好买基金研究中心,时间范围:2022年12月1日-2022年12月31日

近1年取得正收益的股票型私募基金占比环比下降。截至12月31日,近1年取得正收益的股票型私募基金产品的占比为13.6%。其中,取得0%至30%收益的产品占12.1%,取得-30%至0%收益的产品占73.1%。整体来看,86.4%的股票型私募基金近1年收益为负,股票型私募基金的全年平均收益率约为-20%。

图表13:近1年股票型私募基金产品收益分布情况

数据来源:好买基金研究中心,时间范围:2022年1月1日-2022年12月31日

3.2.2.股票型私募基金管理人月收益分析

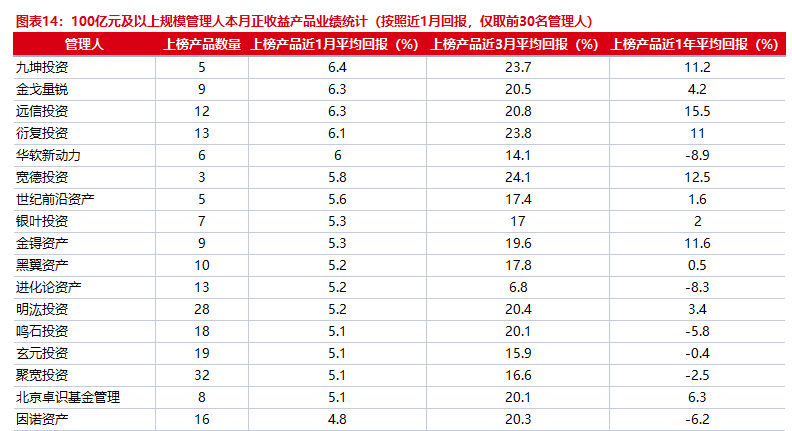

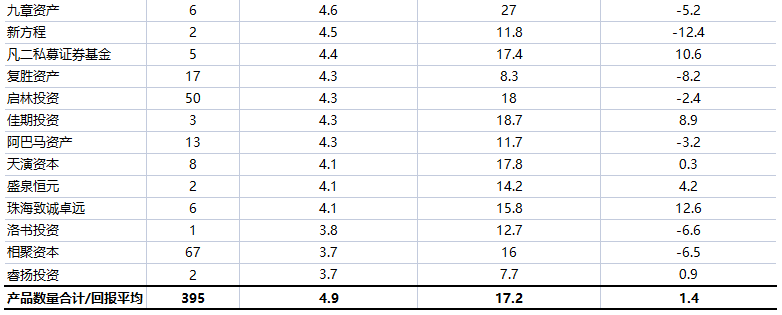

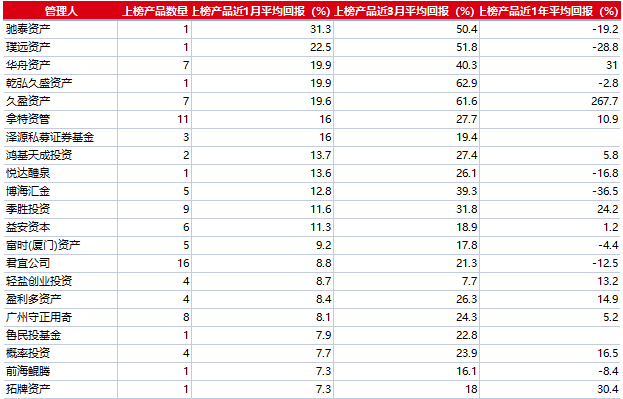

根据2022年12月单月业绩表现情况,按照股票型私募基金管理人管理规模大小,我们对当月取得正收益的产品的业绩进行了统计。根据好买财富数据,2022年12月有产品取得正收益,且管理规模在100亿及以上的私募基金管理人有75家;当月取得正收益的产品数量合计为1444只。九坤投资、金戈量锐、远信投资、衍复投资、黑翼资产、明汯投资等管理人有较多产品当月取得正收益,且平均正收益水平排名相对靠前。

数据来源:好买基金研究中心,时间范围:2022年1月1日-2022年12月31日

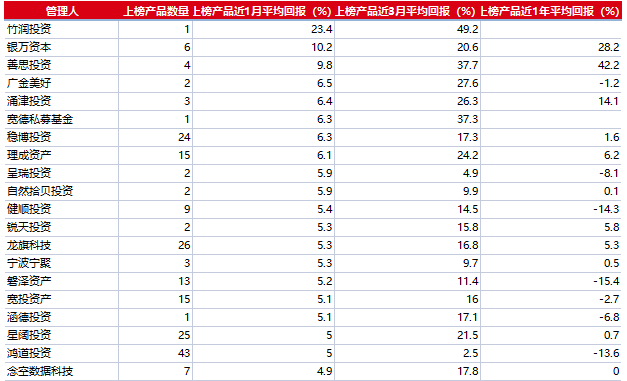

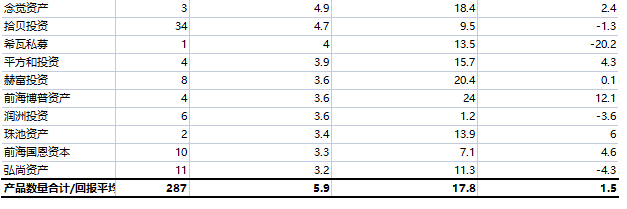

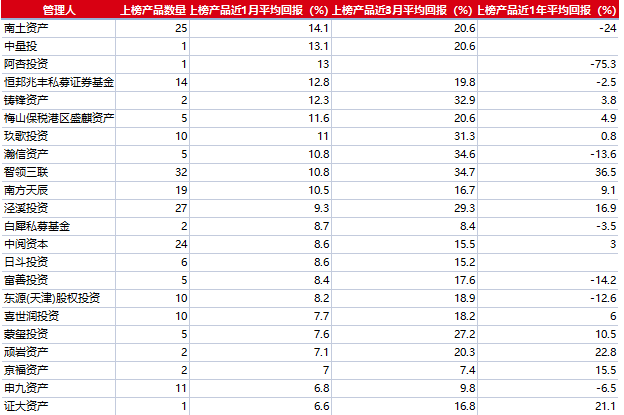

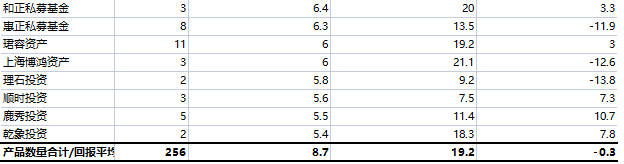

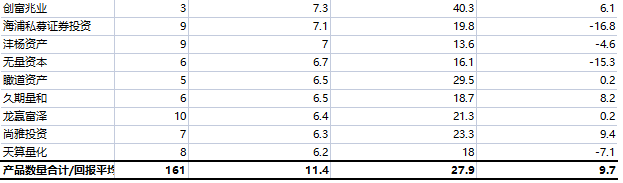

2022年12月管理规模为50~100亿元、20~50亿元和10~20亿元,单月收益排名前30的股票型私募基金管理人的平均收益分别为5.9%、8.7%和11.4%。规模较小的管理人的业绩明显高于规模较大的管理人。从2022年12月底统计数据来看,近1个月10亿~100亿元规模的管理人中,取得相对较好收益的有:银万资本、稳博投资、理成资产、南土资产、恒邦兆丰私募证券基金、玖歌投资、智领三联、华舟资产等。

图表15:50~100亿元规模管理人本月正收益产品业绩统计(按照近1月回报,仅取前30名管理人)

数据来源:好买基金研究中心,时间范围:2022年1月1日-2022年12月31日

图表16:20~50亿元规模管理人本月正收益产品业绩统计(按照近1月回报,仅取前30名管理人)

数据来源:好买基金研究中心,时间范围:2022年1月1日-2022年12月31日

图表17:10~20亿元规模管理人本月正收益产品业绩统计(按照近1月回报,仅取前30名管理人)

数据来源:好买基金研究中心,时间范围:2022年1月1日-2022年12月31日

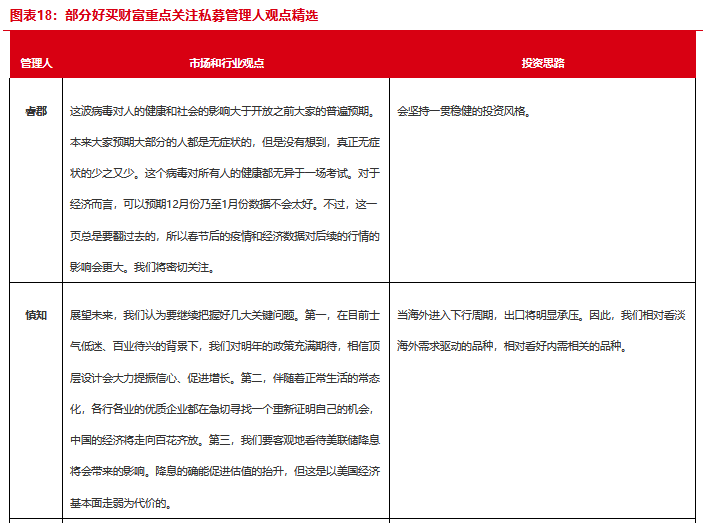

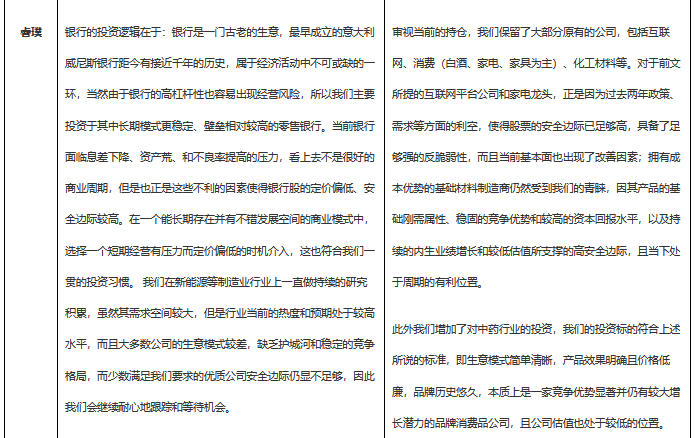

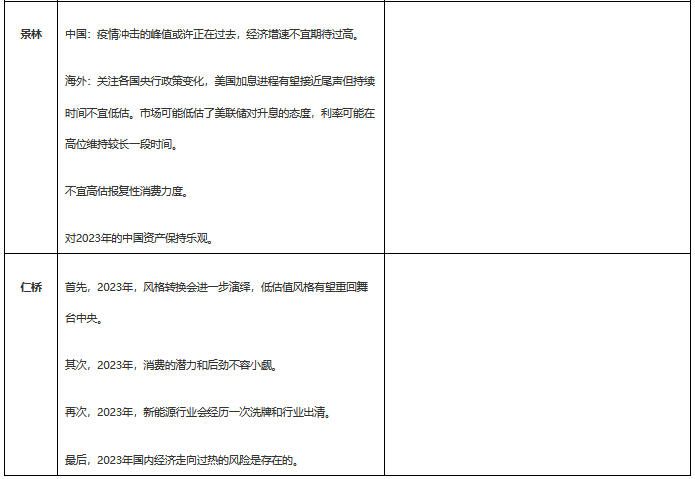

4.私募观点精

数据来源:好买基金研究中心,时间范围:2022年12月1日-2022年12月31日

5.结论及投资建议

1月8日,新冠防疫措施将归为“乙类乙管”,入境人员管控措施也全面取消。国内疫情管控措施走完最后一步。中国疫情防控政策优化和边境开放后的首个春节假期数据显示,出行和线下活动同比均较快修复,虽绝对水平较2019年同期仍有一定差距,但国内消费需求向上复苏的趋势已经确立。

另一方面,2022年12月金融数据显示,本轮稳增长以来信贷增速首次优于社融增速,不排除实体需求正在逐步改善。而11月居民定期存款占比亦有见顶回落趋势。地产政策边际放松,疫情达峰后消费场景恢复,都将有助于居民资产负债表的修复。

在当前市场估值水平下,系统性和结构性机会可能都有继续演绎的空间。

风险提示:

投资有风险。基金的过往业绩并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同等法律文件,了解产品风险收益特征,根据自身资产状况、风险承受能力审慎决策,独立承担投资风险。本资料仅为宣传用品,本机构及工作人员不存在直接或间接主动推介相关产品的行为。