一、市场回顾

1.基础市场

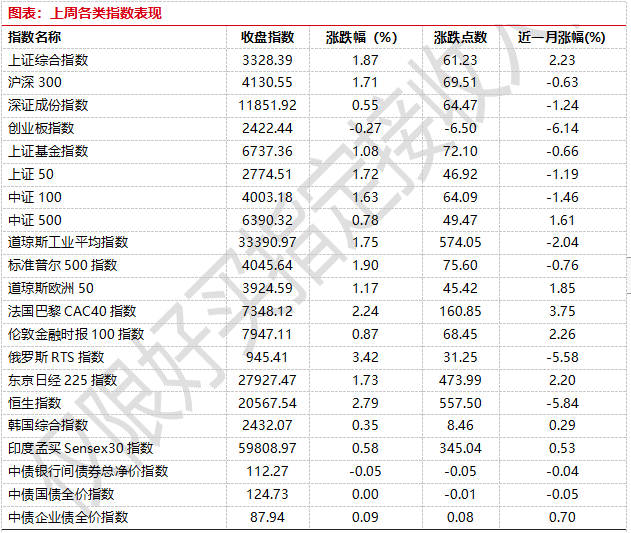

上周,沪深两市双双收涨。截止收盘,上证综指收于3328.39点,涨61.23点,涨幅为1.87%;深成指收于11851.92点,涨64.47点,涨幅为0.55%;沪深300收于4130.55点,涨69.51点,涨幅为1.71%;创业板收于2422.44点,跌6.50点,跌幅为0.27%。

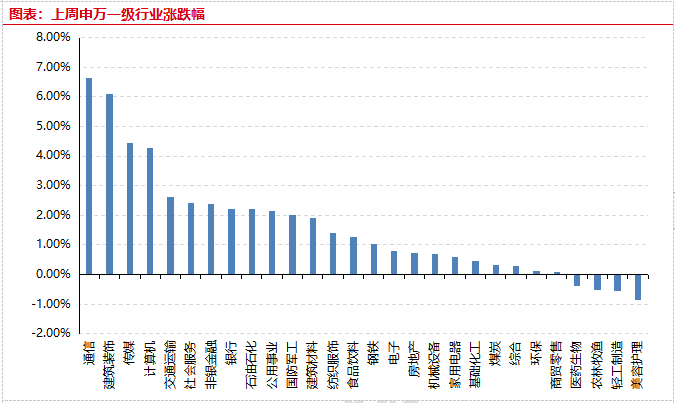

31个申万一级行业中有24个行业上涨。其中,通信、建筑装饰、传媒表现居前,涨跌幅分别为6.64%、6.10%、4.43%,农林牧渔、轻工制造、美容护理表现居后,涨跌幅分别为-0.52%、-0.55%、-0.85%。

上周,欧美主要市场普遍上涨,其中,道指上涨1.75%,标普500上涨1.90%;道琼斯欧洲50 上涨1.17%。亚太主要市场普遍上涨,其中,恒生指数上涨2.79%,日经225指数上涨1.73%

数据来源:好买基金研究中心 时间:2023/2/27-2023/3/3

数据来源:Wind、好买基金研究中心,数据截至2023-3-3

2.基金市场

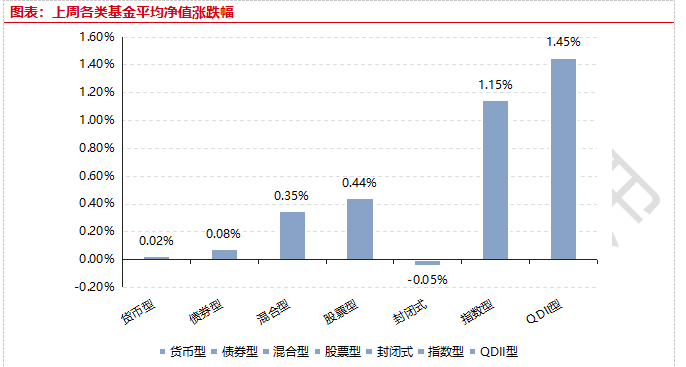

上周,国内基金涨跌不一,其中涨幅最大的是QDII型,涨幅为1.45%,跌幅最大的是封闭式基金,跌幅为0.05%。

上周,权益类基金表现较好的是诺安先进制造和广发沪港深新起点A等;混合型基金表现较好的是东方区域发展和诺安行业轮动等;封闭式基金表现较好的是博时数字经济18个月封闭A和融通产业趋势精选2年等;QDII式基金表现较好的是华夏恒生互联网科技业ETF和华泰柏瑞南方东英恒生科技ETF等;指数型表现较好的是广发中证基建工程ETF和广发中证基建工程联接A等;债券型表现较好的是中银互利定期开放和工银瑞信可转债等;货币型表现较好的是嘉实3个月理财A和兴银双月理财B等。

数据来源:Wind、好买基金研究中心,数据截至2023-3-3

二、近期焦点

1.2023年《政府工作报告》发布

3月5日,国务院总理李克强代表国务院,向十四届全国人大一次会议作政府工作报告。整体基调注重高质量发展。要求各类政策加大协调配合,共促高质量发展合力。主要的政策有以下几方面:一是财政政策,“积极的财政政策要加力提效”,赤字率上升至3%,专项债3.8万亿,加快实施“十四五”重大工程;二是货币政策方面要求“稳健的货币政策要精准有力”,与名义经济增速基本匹配;三是产业政策,要发展与安全并举,促进传统产业改造升级,培育壮大战略性新兴产业,着力补强产业链薄弱环节;四是社会政策,要落实落细就业优先政策。另外,要有效防范化解重大经济金融风险,关注优质头部房企风险以及地方政府债务风险。

2.全球 PMI 普遍回暖,美国 ISM 服务业 PMI 超预期

2 月全球主要国家 PMI指数多数回升,其中服务业 PMI 回升较快且普遍位于高景气区间,制造业PMI 边际改善。此外,全球服务业 PMI 价格分项均未明显下行,短期内通胀压力仍在。

具体数据方面,2月美国 ISM 服务业 PMI 升至 55.1,高于彭博一致预期的 54.5;美国服务业 PMI 就业分项从 1 月的 50.0 升至 54.0,新订单分项从 1 月的 60.4 升至 62.6。同期2 月美国 ISM 制造业 PMI 录得 47.7,略高于 1 月的 47.4,但仍低于 50,显示制造业需求或仍然不足。

三、好买观点

1.股票型基金投资策略

基本面2023年以来A股行业轮动现象显著,chatgpt、新基建、国企重估等一系列概念主题板块轮番演绎,市场呈现显著的预期博弈现象,背后驱动因素更多是基于先验逻辑以及资金追逐中短期效率,基本面在其中作用并不显著。

近期披露的2月制造PMI/非制造PMI数据超预期反弹,或说明制造业的供需两端都有所回暖,部分周期制造业底部回升、边际不断改善,或值得关注。

二中全会的政府报告明晰定调了今年的GDP增长/CPI/赤字率目标以及国防预算等,这可能使得二级市场的交易方向逐渐清晰。往后展望,博弈性交易或趋弱,资金或重新聚焦有持续业绩增长支撑的相关板块,其中有较厚估值安全垫的标的性价比更高。

2.债券型基金投资策略

上周中债总财富指数收于216.3866,较前周下跌0.00%;中债国债总财富指数收于213.8439较前周上涨0.02%,中债金融债总财富指数收于220.5227,较前周下跌0.02%;中债企业债总财富指数收于219.0485,较前周上涨0.16%;中债短融总财富指数收于195.0597,较前周上涨0.07%。(数据来源:Wind)

中债银行间固定利率国债到期收益率曲线显示,一年期国债收益率为2.3230%,上行2.82个基点,十年期国债收益率为2.9026%,下行1.00个基点;银行间一年期AAA级企业债收益率上行4.78个基点,银行间三年期AAA级企业债收益率上行5.51个基点,五年期AAA级企业债收益率下行1.26个基点,分别为2.8639%、3.2084%和3.3813%;一年期AA级企业债收益率下行1.22个基点,三年期AA级企业债收益率下行0.49个基点,五年期AA级企业债收益率下行3.27个基点,分别为3.0452%、3.7608%和4.0979%。(数据来源:Wind)

资金面:本周央行公开市场累计进行了10150亿元逆回购操作,本周央行公开市场共有14900亿元逆回购到期,因此本周央行公开市场净回笼4750亿元。3月3日,R001加权平均利率为1.358%,较上周跌18.44个基点;R007加权平均利率为2.0274%,较上周跌53.33个基点;R014加权平均利率为2.2081%,较上周跌34.17个基点;R1M加权平均利率为2.4865%,较上周涨1.71个基点。3月3日,shibor隔夜为1.291%,较上周跌14.2个基点;shibor1周为1.931%,较上周跌31.2个基点;shibor2周为1.927%,较上周跌58.2个基点;shibor3月为2.466%,较上周涨5个基点。

资金面方面,月初资金面暂回归宽松状态,周四银行间市场资金供给充足,主要回购利率进一步下行,隔夜质押式回购加权平均利率大幅下行逾47bp至1.58%附近,七天期也降至2%下方。长期资金方面,全国和主要股份制银行一年期同业存单发行报价集中在2.75%附近;二级成交方面,全国和主要股份制银行一年期同业存单成交在2.74%附近,变动不大。交易员表示,逆回购存量仍居高,到期压力笼罩难消,流动性时有波动可能依旧是常态。(数据来源:Wind)

经济面/政策面:根据国家统计局统计,2月份,制造业PMI升至52.6%,各分类指数均高于上月,调查的21个行业中有18个位于扩张区间,比上月增加7个,制造业景气面继续扩大。(一)产需两端同步扩张。随着春节假日因素和疫情影响消退,制造业企业生产恢复加快,市场需求继续改善,生产指数和新订单指数分别为56.7%和54.1%,高于上月6.9和3.2个百分点。从行业情况看,木材加工及家具制造、金属制品、电气机械器材等行业两个指数均升至60.0%以上高位景气区间,行业产需活跃度回升。(二)价格指数高于上月。受市场需求回暖带动,制造业原材料采购价格总体水平继续上升,主要原材料购进价格指数升至54.4%,高于上月2.2个百分点,其中钢铁及相关下游行业涨幅更为明显,黑色金属冶炼及压延加工、通用设备、专用设备等行业主要原材料购进价格指数均高于60.0%。出厂价格指数为51.2%,高于上月2.5个百分点,重返扩张区间,制造业产品销售价格总体水平有所回升。(三)各规模企业PMI均高于临界点。大、中、小型企业PMI分别为53.7%、52.0%和51.2%,高于上月1.4、3.4和4.0个百分点,各规模企业景气水平不同程度回升,其中小型企业PMI自2021年5月份以来首次升至扩张区间。大、中、小型企业生产指数和新订单指数均位于扩张区间,产需较上月有所增长。(四)重点行业PMI继续上升。装备制造业、高技术制造业、高耗能行业和消费品行业PMI分别为54.5%、53.6%、51.6%和51.3%,高于上月3.8、1.1、3.0和0.4个百分点,均位于扩张区间,景气水平连续两个月回升。随着生产和需求加快释放,企业采购活动明显增加,四个重点行业采购量指数均高于上月,分别为54.5%、50.9%、52.3%和54.5%。(五)市场预期继续改善。生产经营活动预期指数为57.5%,高于上月1.9个百分点,升至近12个月来高点,企业信心继续增强。从行业情况看,调查的21个行业生产经营活动预期指数全部位于景气区间,其中农副食品加工、纺织、通用设备、专用设备、汽车等10个行业位于60.0%以上高位景气区间,企业对近期行业恢复发展较为乐观。

非制造业商务活动指数继续回升,2月份,非制造业商务活动指数为56.3%,比上月上升1.9个百分点,连续两个月位于景气区间,非制造业恢复发展态势向好。(一)服务业景气水平升至较高景气区间。春节过后服务业复商复市加快,景气水平升至近期高点,服务业商务活动指数为55.6%,高于上月1.6个百分点。从行业情况看,道路运输、航空运输、邮政、住宿、租赁及商务服务等8个行业商务活动指数位于60.0%以上高位景气区间, 相关行业市场活跃度较高,企业业务总量明显上升。从市场需求和预期看,新订单指数和业务活动预期指数分别为54.7%和64.8%,高于上月3.1和0.5个百分点,服务业市场需求释放加快,企业对行业恢复发展信心增强。(二)建筑业景气水平升至高位景气区间。2月份各地工程项目集中开复工,建筑业施工进度加快,商务活动指数为60.2%,高于上月3.8个百分点。从企业用工看,从业人员指数升至58.6%,高于上月5.5个百分点,建筑业企业用工量明显增加。从市场预期看,业务活动预期指数为65.8%,连续三个月位于高位景气区间,建筑业企业对市场发展保持乐观。

三、综合PMI产出指数扩张加快,2月份,综合PMI产出指数为56.4%,比上月上升3.5个百分点,升至较高景气区间,表明我国企业生产经营扩张步伐有所加快。构成综合PMI产出指数的制造业生产指数和非制造业商务活动指数分别为56.7%和56.3%。2月份,企业生产经营景气状况持续改善,采购经理指数继续回升。同时看到,调查中反映订单不足的制造业和服务业企业占比较上月虽有所回落,但仍超过50.0%,表明市场需求不足问题仍较突出,我国经济恢复基础尚需巩固,采购经理指数后续走势有待进一步观察。(数据来源:Wind)

债市观点:资金面方面,本周资金利率较上周整体有所下行,但DR007仍旧处在较高位置,同时银行同业存单利率持续上行,在此背景之下债市走出“熊平”态势,信用债市场上,高低评级个券表现分化,等级利差有所走窄。

经济数据方面,2月PMI超预期修复,经济修复动能向好,其中制造业PMI当月录得52.6%,产需关系进一步改善,其中生产指数修复幅度本月好于新订单指数,新出口订单指数也重返荣枯线以上。非制造业方面,服务业指数在防疫政策放开后持续修复,2月录得55.60%,进入高景气区间,新订单指数也相对应持续改善,业务预期整体向好。建筑业方面,随着地产扶持政策效力逐步显现,叠加持续偏强的基建投资,建筑业指数本月延续修复,录得60.2%,继续保持在高景气区间。

后续来看,当前债券市场“熊平”曲线表明市场对于资金面收紧以及经济修复定价已经较为充分,同时央行四季度货币政策报告强调了保持流动性合理充裕,因此预计后续资金利率将围绕政策利率波动,大幅上行空间有限,经济当前修复预期较为确定,但修复斜率以及持续时间仍旧未知,随着3月两会召开,市场或对后续政策扶持力度进行博弈,债券市场预计保持震荡。

3.QDII基金投资策略

一方面,全球流动性进一步趋紧,压制港股资产估值拔高:法国2月核心CPI同比+4.5%创下历史新高。德国2月核心CPI同比+5.4%,追平2022年12月的历史最高点;美国2年美债收益率收报4.86%,上涨8bp;10年美债收益率收报3.97%,上涨2bp,期间一度突破4%。

另一方面,中国经济持续向好,对港股许多中资标的基本面提供支撑。

综合比较看,在通胀高企、大宗价格较高的背景下,中长期看港股中一些分红回报稳健较高的标的值得关注,但部分标的或需要注意阶段性涨幅较高透支预期回报率等问题。另一方面,数字经济在政策层面的支持明确,叠加经济不断向好,或有利于部分港股互联网平台标的业绩修复。

风险提示:投资有风险。基金的过往业绩并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同等法律文件,了解产品风险收益特征,根据自身资产状况、风险承受能力审慎决策,独立承担投资风险。本资料仅为宣传用品,本机构及工作人员不存在直接或间接主动推介相关产品的行为。