一、市场回顾

1、基础市场

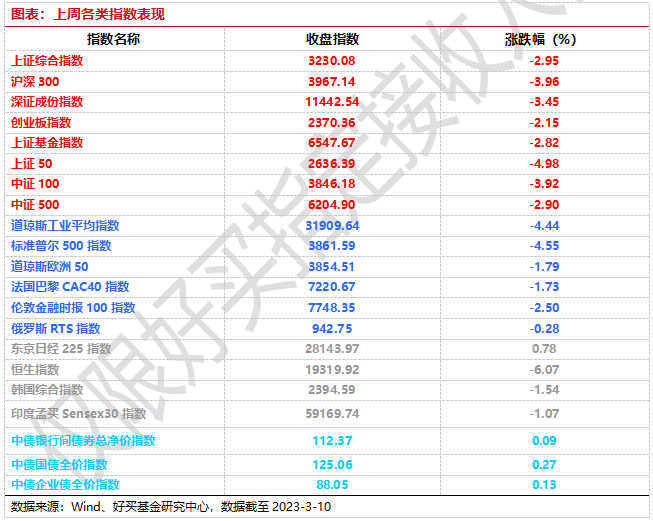

上周,沪深两市双双收跌。截止收盘,上证综指收于3230.08点,跌98.32点,跌幅为2.95%;深成指收于11442.54点,跌409.38点,跌幅为3.45%;沪深300收于3967.14点,跌163.42点,跌幅为3.96%;创业板收于2370.36点,跌52.08点,跌幅为2.15%。两市成交41682.52亿元。总体而言,小盘股强于大盘股。中证100下跌3.92%,中证500下跌2.90%。

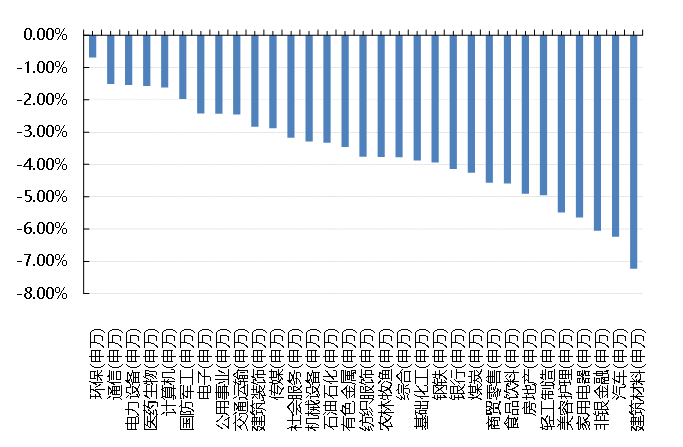

31个申万一级行业中有无一个行业上涨。其中,环保(申万)、通信(申万)、电力设备(申万)表现居前,涨跌幅分别为-0.69%、-1.51%、-1.54%,非银金融(申万)、汽车(申万)、建筑材料(申万)表现居后,涨跌幅分别为-6.05%、-6.24%、-7.22%。

上周,欧美主要市场普遍下跌,其中,道指下跌4.44%,标普500下跌4.55%;道琼斯欧洲50 下跌1.79%。亚太主要市场涨跌不一,其中,恒生指数下跌6.07%,日经225指数上涨0.78%。

图表:上周各类指数表现

数据来源:Wind、好买基金研究中心,数据截至2023-3-10

图表:上周申万一级行业涨跌幅

数据来源:Wind、好买基金研究中心,数据截至2023-3-10

2、基金市场

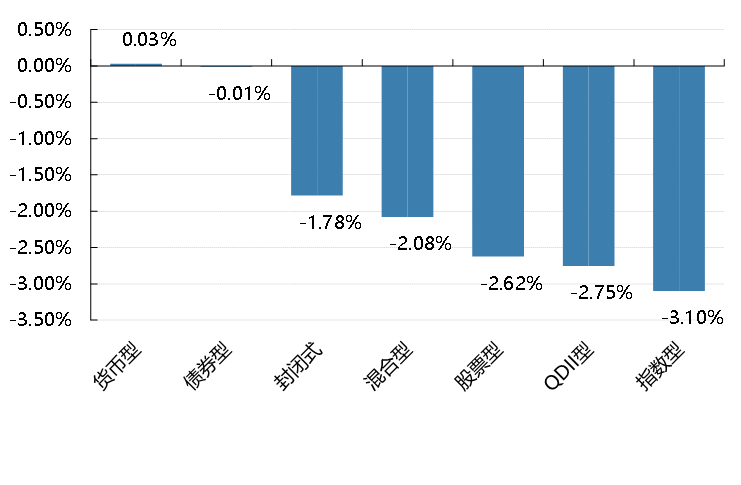

上周,国内基金涨跌不一,其中涨幅最大的是货币型,涨幅为0.03%,跌幅最大的是指数型基金,跌幅为-3.1%。

上周,权益类基金表现较好的是汇安趋势动力A和创金合信积极成长A等;混合型基金表现较好的是东方人工智能主题和南方信息创新A等;封闭式基金表现较好的是财通科创主题3年封闭运作和富国科创主题3年等;QDII式基金表现较好的是天弘越南市场A和上投摩根日本精选等;指数型表现较好的是嘉实中证半导体产业A和天弘上海金联接A等;债券型表现较好的是融通岁岁添利A和中银智享等;货币型表现较好的是工银瑞信60天理财B和工银瑞信60天理财A等。

图表:上周各类基金平均净值涨跌幅

数据来源:Wind、好买基金研究中心,数据截至2023-3-10

二、近期焦点

李克强总理作《政府工作报告》

政府工作报告提出,今年发展主要预期目标是国内生产总值增长5%左右 。整体来看,“5%左右”的总量增长目标,处于此前市场预期的下沿,总量政策预期或将由“全力稳增长”转向“主要稳增长+阶段调结构”的组合。结构层面,除了将着力扩大国内需求放在首要目标外,着重强调了两方面内容:一者,“加快建设现代化产业体系”,围绕数字经济相关的信创、人工智能、通信新基建具备投资加速机会;二者,报告强调了“深化国资国企改革,提高国企核心竞争力”,国企改革有望成为贯穿上半年的政策主题。

美联储主席鲍威尔表示将进一步加息

鲍威尔鹰派发言令市场对美联储加息提速的预期迅速升温,而年内降息预期大幅降温 。听证会后,黄金跌超1%,美元指数突破年内新高,美股下跌,2年期美债收益率冲破5%、10年期美债则略显平淡,利率倒挂程度进一步加剧。市场定价3月加息50bp的概率从28.4%飙升至74.2%,终端利率预期由5.48%小幅提升至5.62%,而年内降息预期大幅降温,市场定价联储开始降息时间从今年12月延后至明年1月。

硅谷银行破产

3月9日,硅谷银行宣布,因出售210亿的AFS资产导致18亿美元的亏损,并寻求通过出售普通股和优先股募资22.5亿美元。3月10日,加州金融保护与创新部门(DFPI)公告显示,由于流动性不足和资不抵债,该局已接管硅谷银行并任命联邦存款保险公司为接管人。硅谷银行宣布确认18亿亏损后,引发市场恐慌性抛售,波及美国整个银行业 。3月9日,硅谷银行暴跌60%,创1998年以来最大跌幅,美国银行股普遍遭到抛售,摩根大通跌5.41%,美国银行大跌6.20%,富国银行跌6.18%,花旗集团跌4.10%。硅谷银行的流动性危机源自于自身不适当的资产期限错配与流动性管理,爆雷引发长期积累的科技初创公司客户恐慌及挤兑。

三、好买观点

1、股票型基金投资策略

指数调整,顺周期板块领跌:国内方面,高频数据显示复苏仍在但有所放缓,政策端较为平淡,市场较为急纠结,海外方面联储认为“如果有必要将加快加息步伐”抬升紧缩预期叠加硅谷银行事件,风险偏好快速降温,主要指数通过下跌释放风险,上证指数、沪深300、创业板指分别下跌4.98%、3.96%、2.15%,日成交额稳定8400亿,北向全周净流出106亿元,行业方面,环保、通信和电力设备等板块相对抗跌,非银、汽车和建筑材料等行业表现不佳。

内部纠结,外围恐慌:首先,复苏并不如愿,地产销售及出行服务业改善趋势明显,但汽车销售则较差,尽管 2月金融数据揭示政策持续加码,但市场疑虑并未打消;其次,两会明确今年经济增长预期目标为5.0%未超预期;第三,机构改革聚焦金融和科技,金融部分新设国家金融监督管理总局,进行央行分支机构改革,将证监会上升为国务院直属机构等,延续从“分业监管”向“综合监管”的发展趋势,行业监管进一步趋严,对市场形成了一定的扰动;第四,美联储紧缩预期强化,硅银破产引发市场恐慌。

市场或迎来布局窗口:11月以来影响市场的核心变量如疫情防控、地产及加息等出现了共振转向,市场预期快速转向,底部基本确立,随着稳增长政策持续加码,市场上升趋势较为明确;站在当前时点,市场风险偏好抬升的趋势依然显著,但从估值修复、板块涨跌及行业基本面等相对关系看,指数型普遍反弹的阶段接近完成,市场将变得更加结构化,数据等待期市场大概率维持震荡态势,外围恐慌放大市场波动,在方向不改的前提下,市场或迎来布局窗口。

2、债券型基金投资策略

上周中债总财富指数收于216.9834,较前周上涨0.28%;中债国债总财富指数收于214.4621较前周上涨0.29%,中债金融债总财富指数收于221.1027,较前周上涨0.26%;中债企业债总财富指数收于219.6051,较前周上涨0.25%;中债短融总财富指数收于195.2249,较前周上涨0.08%。(数据来源:Wind)

中债银行间固定利率国债到期收益率曲线显示,一年期国债收益率为2.2630%,下行6.00个基点,十年期国债收益率为2.8627%,下行3.99个基点;银行间一年期AAA级企业债收益率下行3.78个基点,银行间三年期AAA级企业债收益率下行10.00个基点,五年期AAA级企业债收益率下行1.67个基点,分别为2.8261%、3.1084%和3.3646%;一年期AA级企业债收益率下行4.78个基点,三年期AA级企业债收益率下行3.99个基点,五年期AA级企业债收益率上行0.33个基点,分别为2.9974%、3.7209%和4.1012%。(数据来源:Wind)

资金面:央行公告称,为维护银行体系流动性合理充裕,3月10日以利率招标方式开展了150亿元7天期逆回购操作,中标利率2.0%。Wind数据显示,当日180亿元逆回购到期,因此单日净回笼30亿元,本周净回笼9830亿元。3月10日,R001加权平均利率为1.9025%,较上周涨54.45个基点;R007加权平均利率为2.1671%,较上周涨13.97个基点;R014加权平均利率为2.3149%,较上周涨10.68个基点;R1M加权平均利率为2.789%,较上周涨30.25个基点。3月10日,shibor隔夜为1.829%,较上周涨53.8个基点;shibor1周为2.013%,较上周涨8.2个基点;shibor2周为2.08%,较上周涨15.3个基点;shibor3月为2.497%,较上周涨3.1个基点。

资金面方面,央行公开市场逆回购操作继续净回笼,不过银行间市场周四资金面仍宽松为主,主要回购利率普遍下行,其中,隔夜回购加权利率大幅下行24bp至1.38%附近;七天期小幅上行1.31bp报在1.93%附近。长期资金方面,全国和主要股份制银行一年期同业存单发行报价升至2.74-2.75%%附近;二级成交方面,全国和主要股份制银行一年期同业存单成交维持在2.73%%附近。(数据来源:Wind)

经济面/政策面:据海关总署统计,按美元计价,今年前2个月我国进出口总值8957.2亿美元,下降8.3%。其中,出口5063亿美元,下降6.8%;进口3894.2亿美元,下降10.2%;贸易顺差1168.8亿美元,扩大6.8%。

今年前2个月我国外贸进出口主要呈现以下特点:一般贸易进出口比重提升。前2个月,我国一般贸易进出口4.01万亿元,增长1.2%,占我外贸总值的64.9%,比去年同期提升1.3个百分点。其中,出口2.24万亿元,增长3.1%;进口1.77万亿元,下降1.2%。同期,加工贸易进出口1.16万亿元,下降10.6%,占18.8%。其中,出口7681.6亿元,下降6%;进口3958.7亿元,下降18.3%。此外,我国以保税物流方式进出口7785.5亿元,增长6.1%。其中,出口3024.9亿元,增长6.8%;进口4760.6亿元,增长5.6%。

对东盟进出口增长,对欧盟、美国、日本等下降。前2个月,东盟为我第一大贸易伙伴,我与东盟贸易总值为9519.3亿元,增长9.6%,占我外贸总值的15.4%。其中,对东盟出口5700亿元,增长17.9%;自东盟进口3819.3亿元,下降0.9%;对东盟贸易顺差1880.7亿元,扩大91.6%。欧盟为我第二大贸易伙伴,我与欧盟贸易总值为8510.9亿元,下降2.6%,占13.8%。其中,对欧盟出口5528.3亿元,下降5%;自欧盟进口2982.6亿元,增长2.1%;对欧盟贸易顺差2545.7亿元,收窄12.1%。美国为我第三大贸易伙伴,我与美国贸易总值为7029.8亿元,下降10.6%,占11.4%。其中,对美国出口4941.1亿元,下降15.2%;自美国进口2088.7亿元,增长2.8%;对美贸易顺差2852.4亿元,收窄24.9%。同期,我国对“一带一路”沿线国家合计进出口2.12万亿元,增长10.1%。其中,出口1.25万亿元,增长15.2%;进口8693.9亿元,增长3.6%。

民营企业进出口比重超五成。前2个月,民营企业进出口3.16万亿元,增长5.3%,占我外贸总值的51.2%,比去年同期提升3个百分点。其中,出口2.14万亿元,增长6.5%;进口1.02万亿元,增长2.9%。国有企业进出口1.05万亿元,增长5.3%,占我外贸总值的17%。其中,出口2889.3亿元,增长11.1%;进口7596.1亿元,增长3.3%。同期,外商投资企业进出口1.95万亿元,下降12.2%,占我外贸总值的31.6%。其中,出口1.05万亿元,下降11.1%;进口8962.1亿元,下降13.4%。

机电产品出口增长,劳密产品下降。前2个月,我国出口机电产品2.03万亿元,增长0.4%,占出口总值的58%。其中,自动数据处理设备及其零部件1837.2亿元,下降26.7%;手机1633.5亿元,增长10.5%;汽车968.3亿元,增长78.9%。同期,出口劳密产品5733.2亿元,下降7.4%,占16.4%。其中,服装及衣着附件1498.9亿元,下降7.5%;纺织品1324.1亿元,下降15.9%;塑料制品992.5亿元,下降2.1%。

铁矿砂、煤进口量增价跌,原油、天然气进口量减价扬,大豆进口量价齐升。前2个月,我国进口铁矿砂1.94亿吨,增加7.3%,进口均价(下同)每吨733.4元,下跌4.5%;煤6064.2万吨,增加70.8%,每吨947元,下跌11.3%;成品油531.4万吨,增加14.4%,每吨4150.5元,下跌11.6%。同期,进口原油8406.4万吨,减少1.3%,每吨4058.5元,上涨3.7%;天然气1792.7万吨,减少9.4%,每吨4598元,上涨8.4%。此外,进口大豆1617.3万吨,增加16.1%,每吨4645.7元,上涨20.2%。进口初级形状的塑料481.4万吨,减少2.2%,每吨1.07万元,下跌11.1%;未锻轧铜及铜材87.9万吨,减少9.3%,每吨6.04万元,下跌5.5%。同期,进口机电产品8888.1亿元,下降19.8%。其中,集成电路675.8亿个,减少26.5%,价值3290.7亿元,下降24.9%;汽车(包括底盘)10.6万辆,减少30.4%,价值494.7亿元,下降18.5%。(数据来源:Wind)

根据国家统计局统计,2月份,受节后消费需求回落、市场供应充足等因素影响,居民消费价格环比有所下降,同比涨幅回落。

从环比看,CPI由上月上涨0.8%转为下降0.5%。其中,食品价格由上月上涨2.8%转为下降2.0%,影响CPI下降约0.38个百分点。食品中,节后消费需求回落,加之天气转暖供给充足,大部分鲜活食品价格均有所下降,其中猪肉和鲜菜价格分别下降11.4%和4.4%,合计影响CPI下降约0.28个百分点,占CPI总降幅五成多;鲜果、鸡蛋、水产品、牛羊肉和禽肉类价格降幅在0.4%—4.3%之间;粮食和食用油等食品价格基本稳定。非食品价格由上月上涨0.3%转为下降0.2%,影响CPI下降约0.13个百分点。非食品中,大部分服务价格节后出现季节性回落,其中飞机票、交通工具租赁费和旅游价格分别下降12.0%、9.5%和6.5%,电影及演出票、美发、家庭服务、宠物服务等价格降幅在1.7%—5.6%之间。

从同比看,CPI上涨1.0%,涨幅比上月回落1.1个百分点。同比涨幅回落较多,主要是春节错月,上年同期对比基数较高。其中,食品价格上涨2.6%,涨幅比上月回落3.6个百分点,影响CPI上涨约0.48个百分点。食品中,薯类、鲜果、鸡蛋和禽肉类价格分别上涨14.4%、8.5%、7.9%和6.4%,涨幅均比上月有所回落;猪肉价格上涨3.9%,涨幅回落7.9个百分点;粮食和食用油价格分别上涨2.7%和6.4%,涨幅基本稳定;鲜菜和水产品价格由涨转降,降幅分别为3.8%和1.5%。非食品价格上涨0.6%,涨幅比上月回落0.6个百分点,影响CPI上涨约0.50个百分点。非食品中,服务价格上涨0.6%,涨幅比上月回落0.4个百分点,其中飞机票和旅游价格分别上涨19.9%和3.0%,涨幅均回落较多;能源价格上涨0.6%,涨幅比上月回落2.4个百分点,其中汽油和柴油价格分别上涨0.4%和0.3%,涨幅分别回落5.1和5.6个百分点;扣除能源的工业消费品价格上涨0.5%,涨幅基本稳定。

据测算,在2月份1.0%的CPI同比涨幅中,上年价格变动的翘尾影响约为0.7个百分点,新涨价影响约为0.3个百分点。扣除食品和能源价格的核心CPI同比上涨0.6%,涨幅比上月回落0.4个百分点。(数据来源:Wind)

根据国家统计局统计,2月份,工业企业生产恢复加快,市场需求有所改善,PPI环比持平;受上年同期对比基数较高影响,同比继续下降。

从环比看,PPI由上月下降0.4%转为持平。其中,生产资料价格由下降0.5%转为上涨0.1%;生活资料价格下降0.3%,降幅与上月相同。输入性因素推动国内石油相关行业价格上行,其中石油和天然气开采业价格上涨1.7%,石油煤炭及其他燃料加工业价格上涨0.6%。金属相关行业市场预期向好、需求有所恢复,黑色金属冶炼和压延加工业价格上涨1.7%,有色金属冶炼和压延加工业价格上涨1.0%。煤炭生产稳定,加之气温回升采暖用煤需求减少,煤炭开采和洗选业价格下降2.2%,降幅比上月扩大1.7个百分点。此外,计算机通信和其他电子设备制造业价格下降1.1%,农副食品加工业价格下降0.3%,纺织业价格下降0.3%,降幅均收窄。

从同比看,PPI下降1.4%,降幅比上月扩大0.6个百分点。同比降幅扩大,主要是受上年同期石油等行业对比基数走高影响。其中,生产资料价格下降2.0%,降幅扩大0.6个百分点;生活资料价格上涨1.1%,涨幅回落0.4个百分点。调查的40个工业行业大类中,价格下降的有17个,比上月增加2个。主要行业中,价格降幅扩大的有:化学原料和化学制品制造业下降6.0%,扩大0.9个百分点;有色金属冶炼和压延加工业下降5.3%,扩大0.9个百分点。价格降幅收窄的有:黑色金属冶炼和压延加工业下降10.9%,收窄0.8个百分点;非金属矿物制品业下降6.2%,收窄0.3个百分点。价格由涨转降的有:石油和天然气开采业由上月上涨5.3%转为下降3.0%;计算机通信和其他电子设备制造业由上月上涨0.4%转为下降0.5%。价格涨幅回落的有:农副食品加工业上涨5.3%,回落0.5个百分点;石油煤炭及其他燃料加工业上涨1.7%,回落4.5个百分点。另外,煤炭开采和洗选业价格上涨0.5%,涨幅扩大0.1个百分点。

据测算,在2月份1.4%的PPI同比降幅中,上年价格变动的翘尾影响约为-0.9个百分点,新涨价影响约为-0.5个百分点。数据来源:Wind)

根据中国人民银行统计,2023年2月社会融资规模增量为3.16万亿元,比上年同期多1.95万亿元。其中,对实体经济发放的人民币贷款增加1.82万亿元,同比多增9241亿元;对实体经济发放的外币贷款折合人民币增加310亿元,同比少增170亿元;委托贷款减少77亿元,同比多减3亿元;信托贷款增加66亿元,同比多增817亿元;未贴现的银行承兑汇票减少70亿元,同比少减4158亿元;企业债券净融资3644亿元,同比多34亿元;政府债券净融资8138亿元,同比多5416亿元;非金融企业境内股票融资571亿元,同比少14亿元。

2023年2月末社会融资规模存量为353.97万亿元,同比增长9.9%。其中,对实体经济发放的人民币贷款余额为220.01万亿元,同比增长11.5%;对实体经济发放的外币贷款折合人民币余额为1.86万亿元,同比下降19%;委托贷款余额为11.3万亿元,同比增长3.5%;信托贷款余额为3.75万亿元,同比下降10.9%;未贴现的银行承兑汇票余额为2.95万亿元,同比下降3.3%;企业债券余额为31.3万亿元,同比增长1.8%;政府债券余额为61.41万亿元,同比增长13.9%;非金融企业境内股票余额为10.79万亿元,同比增长11.7%。

从结构看,2月末对实体经济发放的人民币贷款余额占同期社会融资规模存量的62.2%,同比高0.9个百分点;对实体经济发放的外币贷款折合人民币余额占比0.5%,同比低0.2个百分点;委托贷款余额占比3.2%,同比低0.2个百分点;信托贷款余额占比1.1%,同比低0.2个百分点;未贴现的银行承兑汇票余额占比0.8%,同比低0.1个百分点;企业债券余额占比8.8%,同比低0.8个百分点;政府债券余额占比17.4%,同比高0.6个百分点;非金融企业境内股票余额占比3%,同比持平。

具体到人民币贷款来看,金融机构口径上,居民中长期贷款当月新增863亿元,同比增加1322亿元;居民短期贷款当月新增1218亿元,同比增加4129亿元。企业中长期贷款当月新增1.11万亿元,同比增加6048亿元;企业短期贷款当月新增5785亿元,同比增长1674亿元。(数据来源:Wind)

根据中国人民银行统计, 2月末,广义货币(M2)余额275.52万亿元,同比增长12.9%,增速分别比上月末和上年同期高0.3个和3.7个百分点。狭义货币(M1)余额65.79万亿元,同比增长5.8%,增速比上月末低0.9个百分点,比上年同期高1.1个百分点。流通中货币(M0)余额10.76万亿元,同比增长10.6%。当月净回笼现金6999亿元。

2月份人民币存款增加2.81万亿元。2月末,本外币存款余额274.34万亿元,同比增长11.8%。月末人民币存款余额268.2万亿元,同比增长12.4%,增速与上月末持平,比上年同期高2.6个百分点。2月份人民币存款增加2.81万亿元,同比多增2705亿元。其中,住户存款增加7926亿元,非金融企业存款增加1.29万亿元,财政性存款增加4558亿元,非银行业金融机构存款减少5163亿元。2月末,外币存款余额8828亿美元,同比下降16.2%。2月份外币存款减少50亿美元,同比多减347亿美元。(数据来源:Wind)

债市观点:资金面方面,尽管央行本周公开市场缩量回笼资金,但银行间资金维持合理宽松。本周利率债受国内2023年GDP增速目标低于预期影响,收益率整体下行,信用债在“资产荒”以及较为充分的套息空间的背景下,收益率也继续下行,信用利差多数收窄。

经济数据方面,,1-2月中国进出口金额(美元计)同比增速延续下行,其中出口好于市场预期,进口则相反。除对东盟出口正增长外,我国对其余主要国家和经济体出口均出现不同程度的下滑。通胀方面,受春节错位及季节性因素扰动,CPI同比增速明显收窄,食品项同比环比增速均有所走弱;PPI受到国际油价边际回升及内需修复带动,PPI环比转为持平,同比降幅则继续扩大,但PPI-CPI剪刀差倒挂程度有所收窄。金融数据方面,2月社融信贷数据表现再超市场预期,且结构修复明显,企业和居民端中长期与短期贷款较去年同期均同比多增。M2当月同比增速再创新高表明居民当前风险偏好依旧较低,M1-M2剪刀差倒挂程度加深,但社融-M2增速差倒挂程度有所修复。

后续来看,当前欧美通胀依然高位运行,经济衰退或随之延后,外需走弱对出口的拖累程度或有所减弱,同时去年出口数据“先高后低”,在基数效应下,今年出口数据有望在下半年出现修复。通胀方面,随着猪价企稳叠加疫后消费服务行业修复,预计将带动通胀水平温和提升,但对债市制约比较有限。1-2月金融数据持续修复,信贷结构修复明显表明当前融资需求已经开始回暖,但其持续性仍待观察,同时货币政策仍需保持相对宽松,债市短期预计维持震荡。

3、QDII基金投资策略

“牺牲经济换取平抑通胀”取得初步成效。10 月美国CPI同比7.7%,低于市场预期;核心CPI 同环比同步回落,美联储加息速度最快的阶段很可能已经过去,权益市场分母端压力出现拐点性变化,美国为首的海外发达经济体股市配置价值显现,建议逐步适度增配。

风险揭示:投资有风险。基金的过往业绩并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同等法律文件,了解产品风险收益特征,根据自身资产状况、风险承受能力审慎决策,独立承担投资风险。本资料仅为宣传用品,本机构及工作人员不存在直接或间接主动推介相关产品的行为。