一、市场回顾

1、基础市场

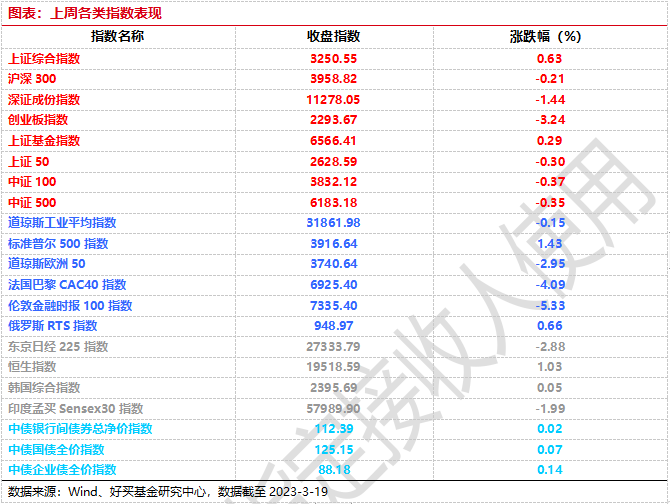

上周,沪深两市涨跌互现。截止收盘,上证综指收于3250.55点,涨20.47点,涨幅为0.63%;深成指收于11278.05点,跌164.49点,跌幅为1.44%;沪深300收于3958.82点,跌8.32点,跌幅为0.21%;创业板收于2293.67点,跌76.69点,跌幅为3.24%。两市成交44083.11亿元。总体而言,小盘股强于大盘股。中证100下跌0.37%,中证500下跌0.35%。

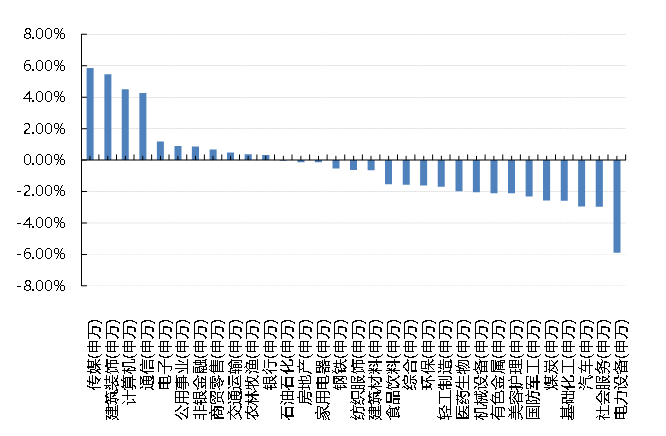

31个申万一级行业中有11个行业上涨。其中,传媒(申万)、建筑装饰(申万)、计算机(申万)表现居前,涨跌幅分别为5.86%、5.46%、4.50%,汽车(申万)、社会服务(申万)、电力设备(申万)表现居后,涨跌幅分别为-2.96%、-2.98%、-5.90%。

上周,欧美主要市场涨跌不一,其中,道指下跌0.15%,标普500上涨1.43%;道琼斯欧洲50 下跌2.95%。亚太主要市场涨跌不一,其中,恒生指数上涨1.03%,日经225指数下跌2.88%。

图表:上周各类指数表现

数据来源:Wind、好买基金研究中心,数据截至2023-3-19

图表:上周申万一级行业涨跌幅

数据来源:Wind、好买基金研究中心,数据截至2023-3-19

2、基金市场

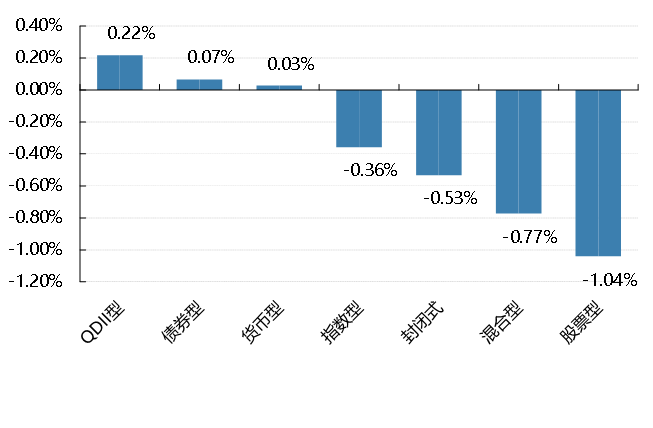

上周,国内基金涨跌不一,其中涨幅最大的是QDII型,涨幅为0.22%,跌幅最大的是股票型基金,跌幅为-1.04%。

上周,权益类基金表现较好的是广发电子信息传媒产业精选A和招商体育文化休闲A等;混合型基金表现较好的是西部利得聚禾A和西部利得策略优选A等;封闭式基金表现较好的是中金科创主题3年封闭运作和博时科创主题3年封闭运作等;QDII式基金表现较好的是广发全球精选人民币和国泰纳斯达克100等;指数型表现较好的是广发中证基建工程ETF和工银瑞信中证线上消费ETF等;债券型表现较好的是工银瑞信可转债和南方昌元可转债A等;货币型表现较好的是嘉实3个月理财A和兴银双月理财A等。

图表:上周各类基金平均净值涨跌幅

数据来源:Wind、好买基金研究中心,数据截至2023-3-19

二、近期焦点

1~2月经济数据公布

3月15日国家统计局公布最新经济数据,1-2月工业增加值同比增长2.4%;社会消费品零售同比为3.5%;1-12月固定资产投资累计同比增长5.5%。

央行宣布降低金融机构存款准备金率

北京时间3月17日,中国人民银行决定于2023年3月27日降低金融机构存款准备金率0.25个百分点。本次下调后,金融机构加权平均存款准备金率约为7.6%。

1~2月财政数据公布

2023年3月17日,财政部公布1-2月财政数据:1-2月累计,全国一般公共预算收入4.56万亿,同比下降1.2%;全国一般公共预算支出4.09万亿,同比增长7%。

美国2月CPI数据公布

美国]2月CPI同比6.0%,预期6.0%,前值6.4%。核心CPI同比5.5%,预期5.5%,前值5.6%。CPI环比0.4%,预期0.4%,前值0.5%,核心CPI环比0.5%,预期0.4%,前值0.4%。

三、好买观点

1、股票型基金投资策略

1-2月工业增加值、固定资产投资额及社会零售品销售总额等数据,反映出经济处于供需全面回暖的趋势之中,亮点在于服务业复苏弹性较大,以及地产销售和投资改善幅度超预期。经济复苏的趋势还将持续,但强度仍有待进一步观察。上周五央行超预期降准,也显示出在经济弱复苏的格局下,政府政策呵护经济回升的意图。

上周继硅谷银行、签字银行、加密银行倒闭,以及黑石集团违约之后,欧洲的系统性重要银行瑞士信贷亦爆发了流动性危机。当前美国收益率曲线深度倒挂,颠覆了金融机构通过“借短贷长”赚取期限利差的经营逻辑,进一步放大了金融机构资产负债错配的风险。

在美联储higher for longer货币政策立场下,美国中小银行,以及在零利率时期激进扩张、资产负债和期限错配严重、经营利率敏感型的非银行类金融机构可能也存在显著风险。

在外部风险不确定性尚未明显平息的情况下,投资者当前可能更加聚焦一些低估、确定性较高的投资机会。

2、债券型基金投资策略

上周中债总财富指数收于217.3357,较前周上涨0.16%;中债国债总财富指数收于214.8966较前周上涨0.20%,中债金融债总财富指数收于221.3708,较前周上涨0.12%;中债企业债总财富指数收于220.155,较前周上涨0.25%;中债短融总财富指数收于195.3616,较前周上涨0.07%。(数据来源:Wind)

中债银行间固定利率国债到期收益率曲线显示,一年期国债收益率为2.2490%,下行1.40个基点,十年期国债收益率为2.8602%,下行0.25个基点;银行间一年期AAA级企业债收益率下行2.31个基点,银行间三年期AAA级企业债收益上行0.50个基点,五年期AAA级企业债收益率下行4.97个基点,分别为2.8030%、3.1134%和3.3149%;一年期AA级企业债收益率下行1.31个基点,三年期AA级企业债收益率下行4.50个基点,五年期AA级企业债收益率下行5.97个基点,分别为2.9843%、3.6759%和4.0415%。(数据来源:Wind)

资金面:上周央行公开市场共有320亿元逆回购和2000亿元MLF到期,央行公开市场累计进行了4630亿元逆回购和4810亿元MLF操作,公开市场全口径净投放7120亿元。3月17日,R001加权平均利率为2.3531%,较上周涨45.06个基点;R007加权平均利率为2.3629%,较上周涨19.58个基点;R014加权平均利率为2.4753%,较上周涨16.04个基点;R1M加权平均利率为2.7035%,较上周跌8.55个基点。3月17日,shibor隔夜为2.262%,较上周涨43.3个基点;shibor1周为2.086%,较上周涨7.3个基点;shibor2周为2.262%,较上周涨18.2个基点;shibor3月为2.5%,较上周涨0.3个基点。

3月17日,中国人民银行公告称,决定于3月27日降低金融机构存款准备金率0.25个百分点(不含已执行5%存款准备金率的金融机构)。本次下调后,金融机构加权平均存款准备金率约为7.6%。

资金面方面,虽然央行公开市场连日净投放,但是周四资金面一度延续紧势,主要回购利率延续上行,其中隔夜回购加权平均利率续升逾18bp迫近2.3%关口,创2月8日以来新高并与七天期形成倒挂。不过午后资金供给有所恢复,情绪转好。长期资金方面,全国和主要股份制银行一年期同业存单最新发行价集中在2.72%,与上日变化不大;二级成交方面,全国和主要股份制银行一年期同业存单成交维持在2.72%附近。(数据来源:Wind)

经济面/政策面:据国家统计局统计,1—2月份,全国固定资产投资(不含农户)53577亿元,同比增长5.5%,增速比2022年全年加快0.4个百分点。

高技术产业投资较快增长,1—2月份,高技术产业投资同比增长15.1%,增速比全部固定资产投资高9.6个百分点。高技术制造业投资同比增长16.2%,增速比制造业投资高8.1个百分点。其中,医疗仪器设备及仪器仪表制造业投资增长21.3%,电子及通信设备制造业投资增长20.5%。高技术服务业投资同比增长12.3%,增速比服务业投资高8.5个百分点。其中,科技成果转化服务业投资增长65.1%,电子商务服务业投资增长59.2%,研发设计服务业投资增长16.9%。

大项目投资带动作用明显,1—2月份,计划总投资亿元及以上项目(简称“大项目”)投资同比增长13.1%,增速比2022年全年加快0.8个百分点,拉动全部固定资产投资增长6.1个百分点。

基础设施投资稳定增长,1—2月份,基础设施投资同比增长9.0%,增速比全部固定资产投资高3.5个百分点。其中,铁路运输业投资增长17.8%,公共设施管理业投资增长11.2%,道路运输业投资增长5.9%。

房地产投资降幅明显收窄,1—2月份,房地产开发投资同比下降5.7%,降幅比2022年全年收窄4.3个百分点;房地产开发企业到位资金下降15.2%,降幅收窄10.7个百分点;商品房销售面积同比下降3.6%,降幅收窄20.7个百分点。(数据来源:Wind)

根据国家统计局统计。1—2月份,全国规模以上工业增加值同比增长2.4%,增速较上年12月份加快1.1个百分点,结束了自上年4季度以来的逐月回落态势。从两年平均[1]看,1—2月份同比增长4.9%,较上年12月份两年平均加快2.1个百分点。从三大门类看,采矿业增加值同比增长4.7%,制造业增长2.1%,电力热力燃气及水生产和供应业增长2.4%。

多数行业和产品回升。1—2月份,在工业41个大类行业中,22个行业增加值实现增长,增长面达53.7%;28个行业增加值增速较上年12月份加快或降幅收窄,占68.3%。在统计的620种主要工业产品中,364种产品产量增速较上年12月份加快或降幅收窄,占58.7%。

装备制造业生产加快,新产品快速增长。1—2月份,工业转型升级持续推进,装备制造业增加值同比增长1.8%,较上年12月份加快1.3个百分点,对全部规上工业增长的贡献率达到22.2%。8个装备大类行业中,有7个行业增加值增速加快或降幅收窄,其中铁路船舶、电气机械行业分别增长9.7%、13.9%,较上年12月份加快7.7、3.1个百分点,专用设备行业由上年12月份同比下降0.5%转为增长3.9%。新产品延续快速增长态势,1—2月份,风力发电机组、充电桩、光伏电池等新能源产品产量分别增长103.5%、66.7%、40.8%,太阳能工业用超白玻璃、多晶硅、单晶硅等新材料产品产量分别增长103.8%、86.3%、44.7%。

私营、小微企业生产回升较快。1—2月份,针对中小企业的减税降费、金融扶持等政策显效加力,规模以上工业私营企业、小微企业增加值同比分别增长2.0%、2.4%,较上年12月份加快1.5、1.7个百分点,回升幅度超过全部规上工业。(数据来源:Wind)

根据国家统计局统计,1—2月份,社会消费品零售总额77067亿元,同比增长3.5%,扭转了2022年10月以来连续三个月下降的趋势,在上年同期较高基数基础上持续恢复。城乡市场同步恢复。1—2月份,城镇消费品零售额同比增长3.4%,2022年全年为下降0.3%;乡村消费品零售额同比增长4.5%,2022年与2021年基本持平。

商品零售增势良好,升级类消费需求不断释放商品零售增长加快。1—2月份,商品零售额同比增长2.9%,增速比2022年全年加快2.4个百分点。从商品类别看,限额以上单位中七成商品类值零售额同比增长,其中基本生活类商品零售继续保持较快增长。1—2月份,限额以上单位粮油食品、饮料和烟酒类商品零售额同比分别增长9.0%、5.2%和6.1%,服装、鞋帽、针纺织品类商品零售额增长5.4%。部分升级类商品零售表现较好。随着市场供给不断优化,消费热点逐步拓展,升级类商品消费需求不断释放。1—2月份,限额以上单位化妆品类、金银珠宝类、书报杂志类商品零售额同比分别增长3.8%、5.9%和12.8%,增速分别比限额以上单位商品零售额高2.3、4.4和11.3个百分点。

餐饮等接触型消费明显回暖,出行类相关服务消费恢复加快,餐饮等接触型消费大幅回升。随着疫情防控政策优化调整,餐饮堂食、电影院等线下消费场景有序恢复,带动相关消费回暖向好。1—2月份,全国餐饮收入同比增长9.2%,2022年全年为下降6.3%;电影票房收入139.5亿元,同比增长6.8%,2022年全年为下降30%以上。出行类相关服务消费加快恢复。今年春节假期期间(1月21日至27日),全国铁路、公路、水路、民航共发送旅客约2.3亿人次,比上年春节假期增长71.2%;国内旅游出游达3亿人次,增长23.1%,已恢复至2019年同期的近九成。(数据来源:Wind)。

短期资金面方面,本周税期因素扰动下,银行间资金利率整体震荡上行,DR001与DR007利率出现倒挂,央行通过加量逆回购和超量MLF投放稳定市场流动性。10年期国债收益率在经济持续修复的背景下,对于利空逐渐钝化,收益率震荡下行。周五盘后,央行意外宣布将在3月27日降准25BP。

经济数据方面,消费行业持续修复,同比增速由负转正,其中受疫情防疫政策限制最为明显的餐饮行业表现亮眼,同比增速由去年12月的-14.1%上升至9.1%。具体商品上,汽车零售额同比增速由正转负,受开春甲流扩散以及线下就医逐步恢复,中西药同比增速虽有所下滑,但仍为当月零售额同比增速最高商品。投资数据上,固定资产投资规模累计同比持续修复,随着地产帮扶政策效力逐渐显现,地产投资同比降幅显著收窄,制造业同比增速虽有所回落,但整体依旧维持高位。工业经济方面,工业增加值稳步回升,但行业有所分化,汽车相关行业零售增速回落影响表现偏弱,建筑相关行业受到基建投资的带动表现较好。

后续来看,上周央行超量续作MLF,同时于周五宣布降准,一定程度上缓和了近期同业存单利率高企对于银行负债端带来的压力,也表明央行对流动性的呵护态度。当前经济修复态势向好,但后续“内需强、外需弱”或使得经济修复出现分化,同时当前经济处在疫情修复弹性较高时点,参考国外疫情放开后经济修复情况,后续经济修复速率或进入较为缓慢的平台期,因此对于经济修复的持续性和斜率仍需保持观察。债市之前对经济修复的定价已经较为充分,当前对于经济修复带来的利空较为钝化,但资金面波动对于债市仍存在一定程度影响。本次宣布降准过后,市场或对“利多出尽的利空”进行博弈,短期来看债市预计维持震荡。

3、QDII基金投资策略

近几个月,市场对美联储加息路径出现大幅波动。根据FedWatch数据,美联储3月保持利率不变的概率为20.3%,加息25个基点至4.75%-5.00%区间的概率为79.7%;到5月累计加息50个基点的概率升至49.2%。

当前市场对美联储加息预期的大幅波动,反映出全球货币政策面临严峻的两难处境,抗通胀目标和防金融风险目标难以兼顾,预计未来2个月全球资本市场波动将加剧。

欧美通胀保持粘性,银行业风险也处于发酵阶段,预计港股市场风险偏好将持续受到压制,市场波动性将加大。

风险揭示:投资有风险。基金的过往业绩并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同等法律文件,了解产品风险收益特征,根据自身资产状况、风险承受能力审慎决策,独立承担投资风险。本资料仅为宣传用品,本机构及工作人员不存在直接或间接主动推介相关产品的行为。