2023年2月6日,香港与内地恢复全面通关,港澳地区的保险业迅速恢复火爆,因疫情限制影响的港澳保险配置需求被集中释放。据2019年香港保监会数据统计,由内地至香港投保的保险消费者,投保重疾险占比57%,投保终身寿险占比34%,因此本篇专题将充分比较大陆与港澳地区保险业发展的差异,并着重分析大陆和港澳在储蓄险、终身寿险和重疾险方面的产品差异。

保险业发展历史与未来趋势

大陆地区保险业拥有200年历史,但是真正快速发展是近30年的时间。20世纪80年代中后期,平安保险和太平洋保险相继成立;20世纪90年代,几家老牌保险公司占领大陆保险市场,友邦在上海成立,引入独立代理人机制;1996年,中宏人寿成立,这是大陆第一家中外合资的保险公司;2003年,民生人寿成立,标志着民营资本进入保险市场。保险监管部门于1998年正式成立,于2018年与原银监会合并为银保监会,并在今年进一步扩充为国家金融监督管理总局,监管部门的升级也使得大陆保险行业逐渐进入强监管时代。大陆保费规模在国十条和新国十条发布后呈明显上升趋势,保险行业快速发展,但是近两年发展放缓,目前大陆保险行业正向高质量发展转型,结合大陆保险密度指标仍低于港澳和海外市场,大陆保险行业发展潜力较大。

港澳地区保险行业发展情况有些差异,香港地区保险业拥有200年的发展历史,共有164家保险公司(数据来源:香港保监局官网),澳门地区保险业拥有100年的发展历史,共有25家保险公司(数据来源:澳门金融管理局),香港地区的保费规模远大于澳门地区保费规模。香港地区保险业发展历史悠久,吸引了很多外资保险公司,香港保险监管完善,除香港保险业监管局以外还有香港保险投诉局作为独立机构处理保险纠纷。澳门地区金融产业单一,以银行业作为主体,保险行业起辅助功能,因此无论是监管机构还是监管机制都相对简单,澳门的保费规模较小,因此没有独立的监管机构,保险业监管由澳门金融管理局下的保险监察处执行。港澳地区连接海外与大陆,是关键的发展枢纽,港澳地区鼓励引入外资扩大保险市场,深入挖掘大湾区内地城市的潜力,形成保险行业发展的优势。

储蓄收益型终身寿险

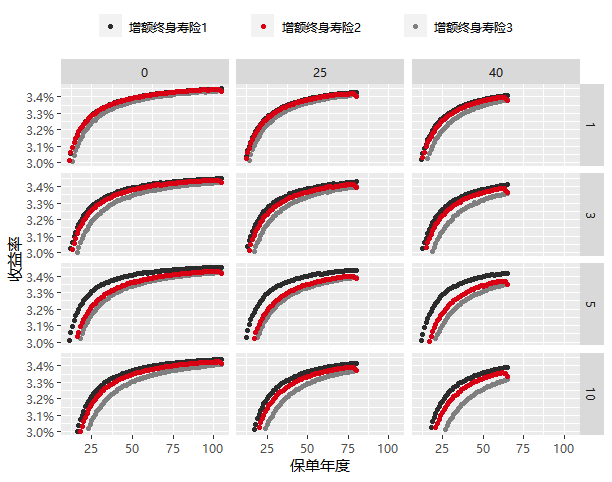

大陆的储蓄收益型终身寿险主要为增额终身寿险。增额终身寿险设计类型以普通型为主,保障期多为至105岁(以计划书展示为准),主要具有身故/全残赔付责任,部分产品会增加意外身故额外赔付责任以提升产品竞争力,身故保底杠杆(身故保底保险金/已交保费)因身故发生年龄的不同而不同,范围为100-160%(需满足监管的基本规定),现金价值与有效保额按约定复利递增,身故保险金额以身故保底保险金额、现金价值和有效保额三者取大,持有一段时间,现金价值将增长为三者最大,此时退保和身故获得的保险金相等。长期持有增额终身寿险可获得一定收益,收益全部来源于现金价值的增长,为保证给付,长期收益可接近预定利率,预定利率的监管上限为3.5%。目前少数增额终身寿险可设置第二投保人,但是限制投保人,被保险人的转换。

图表:退保或部分退保收益率(IRR)

数据来源:大陆增额终身寿险部分产品计划书

数据来源:大陆增额终身寿险部分产品计划书

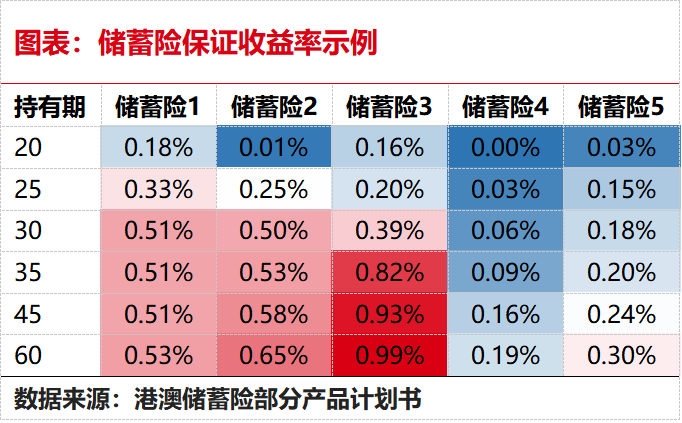

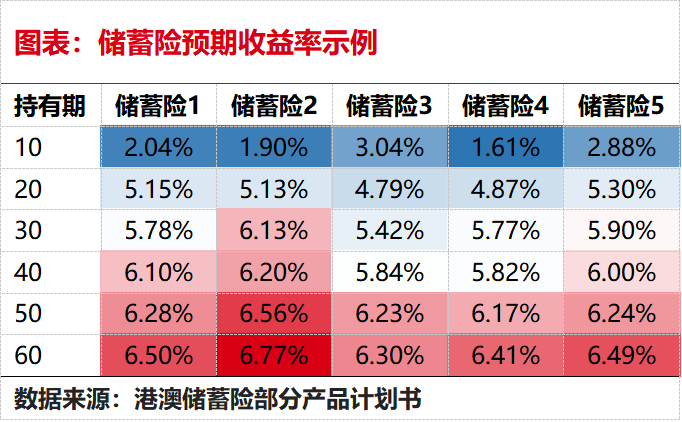

港澳的收益储蓄型终身寿险归类不完全一致,多数被归类为储蓄险,少数被归类为投资成分保险等,从归类便可看出这类保险的主要功能为储蓄和投资,以下将这类产品统称为储蓄险。储蓄险设计类型以分红险为主,保障期多为120岁以上(以计划书展示为准),具有身故赔付责任,但是身故保底杠杆为100-110%(监管未对身故保底杠杆做过多限制),当现金价值与红利(如有)加总高于身故保底保险金时,身故保险金额以现金价值和红利(如有)为准,即此时退保与身故可获得的保险金相等,说明储蓄险类似于一个具有储蓄功能的账户。储蓄险长期持有可获得一定收益,收益分为保证和非保证两部分,其中:保证收益来源现金价值增长的部分,是根据精算原理计算的、保证给付的现金价值;非保证收益来源于年度或终期红利,根据保险公司的经营情况每年会有变动,于身故、退保/部分退保、期满、红利锁定等情况下发放。目前多数储蓄险长期持有的保证收益不超过1%,其主要收益来源于不保证的红利,同一款储蓄险的收益与性别、投保年龄等不相关。功能上,多数储蓄险支持无限次转换投保人、受保人,并且支持设置第二投保人,使得保单可以传承。

对比来看,大陆与港澳的储蓄收益型终身寿险共同之处在于两者的身故保障属性较弱,而具有较优的长期投资储蓄功能。区别之处在于:大陆增额终身寿险具有一定身故保底杠杆,收益全部为保证给付,长期锁定的保证收益高于港澳储蓄险,收益受投保年龄等因素影响,保单较难直接传承,需要对接保险金信托实现传承;港澳储蓄险身故保底杠杆仅限于保证不发生损失,保证收益较低,预期收益主要来源于预期的红利,在红利履行率较高的情况下储蓄险的收益高于增额终身寿险的收益,储蓄险收益不受投保年龄等因素的影响,此外储蓄险多数可传承,实现超长期的持有以满足多代人的储蓄需求,目前市场主推的储蓄险支持货币转换功能,使保单的功能更加全面灵活。

消费杠杆型终身寿险

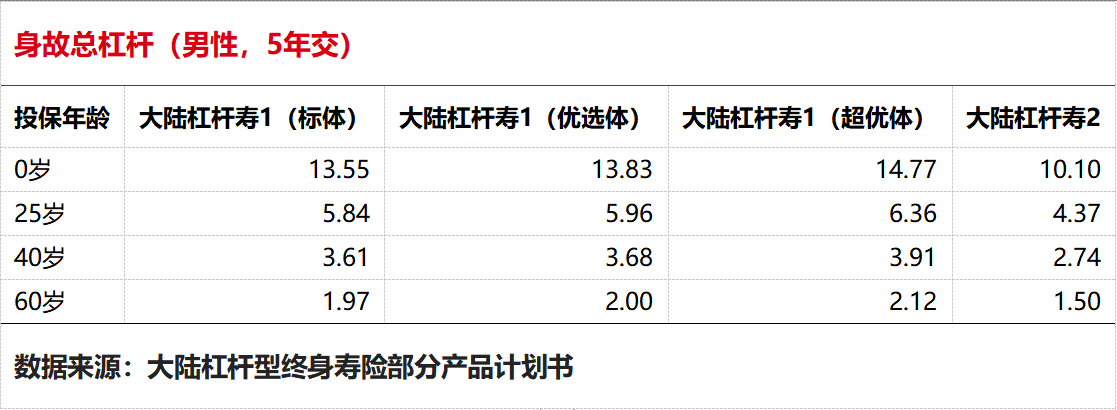

大陆杠杆型终身寿险又称定额终身寿险,以身故保障功能为主,身故保额固定,初期的身故杠杆(身故保额/累交保费)较高,而现金价值较低且增长缓慢,长期持有现金价值可接近于身故保额。杠杆型终身寿险可用于财富传承,初期高杠杆使其更加容易对接保险金信托或家族信托,这类产品给付偏向前期,但是后期基本没有增长空间,因此可搭配增额终身寿险以补充增额终身寿险前期的保障不足。杠杆型终身寿险较为传统,目前不是市场主推的产品类型,但是随着监管对增额终身寿险进一步限制以及提倡保险回归保障本源的政策推进,杠杆型终身寿险可能再次成为终身寿险主推的产品形态。

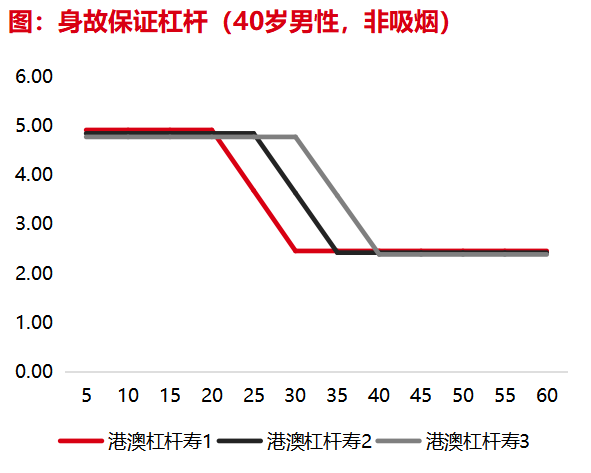

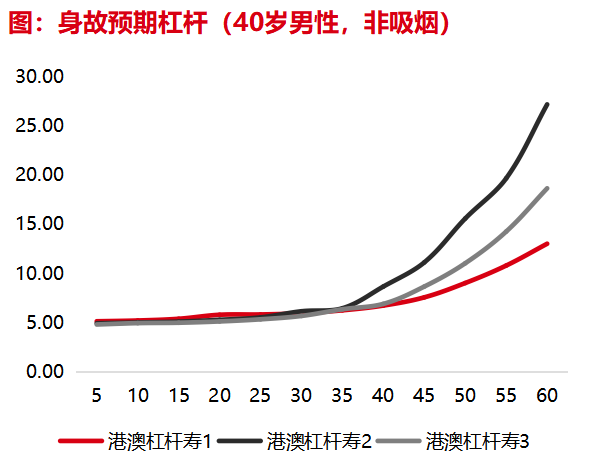

港澳杠杆型终身寿险具有较高的身故保证杠杆,且每年可获得分红,因此具有一定的储蓄功能,其现金价值经过积累可超过保证的基本保额。多数港澳杠杆型终身寿险保证的基本保额会在被保险人达到一定年龄后递减至原基本保额的50-70%,从生命周期的角度来看,被保险人在年龄较大时需要承担的家庭责任逐渐减少,因此适当降低其基本保额,但是在预期情况下(即:分红实现率为100%的情况),港澳杠杆寿后期积累了大量的分红,因此即使基本保额有所降低,其身故保障杠杆(身故保险金/累交保费)依然呈上升趋势。

数据来源:港澳杠杆型终身寿险部分产品计划书

数据来源:港澳杠杆型终身寿险部分产品计划书

数据来源:港澳杠杆型终身寿险部分产品计划书

数据来源:港澳杠杆型终身寿险部分产品计划书

对比来看,大陆与港澳的消费杠杆型终身寿险共同之处在于两者均强调身故保障功能,初期的身故保障杠杆较高。区别之处在于:大陆杠杆型终身寿险多为普通型定额终身寿险,保额固定,不会在持有后期递减,但是现金价值增长缓慢,且无法超过保额,因此后期身故保障杠杆不会递增。大陆杠杆型终身寿险的定价相对简单,大部分产品在定价中仅针对不同年龄、性别的被保险人定价,未对不同生活习惯和健康程度的人群进一步区分风险定价,仅有少部分产品对不同风险人群进一步细分,大陆杠杆型终身寿险发展时间不长,经验数据有限,难以对风险细分,存在死亡螺旋风险;港澳杠杆型终身寿险多为分红型减额终身寿险,初期保证身故杠杆较高,一般高于大陆杠杆型终身寿险,但是保额可能随年龄递减,保证身故杠杆递减,不过依靠积累的分红,后期的预期身故保障杠杆依然呈递增趋势。港澳杠杆型终身寿险发展相对成熟,经验数据相对充足,因此产品定价会对不同风险的人群进一步细分,部分产品甚至将相同年龄、性别的人群根据健康程度、生活习惯等分为7档不同的风险等级,风险细分也将降低保险公司的死亡螺旋风险。

重疾险

大陆重疾险以保障功能为主,基本不具有储蓄性,现金价值较低,主要分为单次给付和多次给付,多数包含对重症、中症、轻症的赔付,也有部分重疾险对首次重疾赔付具有额外的赔付比例、对特定疾病具有加强赔付责任、对高发疾病(恶性肿瘤、心脑血管疾病)具有额外多次赔付责任。大陆重疾险在2021年有过一次重大迭代,迭代后的重疾险基于新推出的重疾经验发生率表,更符合现状。

港澳重疾险每年具有一定分红,持有较长时间现金价值可超过保费,不过仍以保障功能为主,基本不具有储蓄功能。港澳重疾险多数支持多次赔付,且最多的赔付次数可接近10次,赔付比例最多可接近1000%赔付比例。港澳重疾险针对高发的恶性肿瘤和心脑血管疾病有补充的多次赔付和护理金,多数可达500%以上赔付比例。目前港澳险的迭代方向主要是阿尔兹海默症、帕金森、认知障碍等脑部疾病的补充保障和对未出世的胎儿的保障计划。

对比来看,大陆和港澳重疾险共同之处在于两者的保障属性较强,且均针对高发的恶性肿瘤和心脑血管疾病进行明显加强。区别之处在于:大陆重疾险设计类型为普通型,完全不具有储蓄功能,其保障功能有限,未对相对高发且发生频率趋势性升高的脑部疾病和未出世胎儿的保障有特殊关注;港澳重疾险设计类型多为分红型,且保障功能相对全面,既加强目前高发疾病,也对未来趋势有所关注和倾向。港澳重疾险的发展相对成熟,经验数据相对充足,而大陆重疾险的发展主要借鉴了港澳重疾险的发展方向。

好买观点

疫情放开后,大陆赴港澳配置保险产品的需求正进一步释放,而随着大陆保险行业的发展,保险产品和服务进一步提升,也出现了港澳赴大陆配置保险的情况。港澳保险行业发展时间较长,产品设计相对成熟,产品偏向于预期(不保证)给付,因此更加受经济环境和保险公司经营情况的影响,不过在达到预期的情况下,产品表现优于大陆产品;相比而言,大陆保险行业发展时间较短,因此很多产品的设计借鉴了港澳保险产品的形态,并根据目前的监管环境和市场需求做出调整,产品偏向于保证给付,基本不受经济环境和保险公司经营情况的影响。

免责条款:本报告中的信息均来源于公开可获得资料,好买基金研究中心力求可靠,但对这些信息的准确性及完整性不做任何保证,获得报告的人士据此做出投资决策,应自行承担投资风险。本报告不对特定基金产品的价值和收益作出实质性判断和保证,亦不表明投资没有风险。本报告不构成针对个人的投资建议,也没有考虑个别客户特殊的投资目标、财务状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定状况。本报告仅向特定客户及伙伴传送,任何引用、转载以及向第三方传播的行为请预先通知好买,并请在引用、转载以及向第三方传播中注明出处。