一、市场回顾

1、基础市场

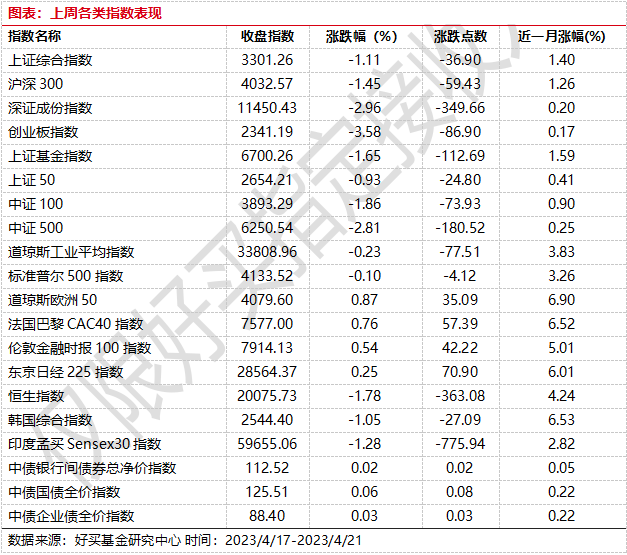

上周,沪深两市双双收跌。截止收盘,上证综指收于3301.26点,跌36.90点,跌幅为1.11%;深成指收于11450.43点,跌349.66点,跌幅为2.96%;沪深300收于4032.57点,跌59.43点,跌幅为1.45%;创业板收于2341.19点,跌86.90点,跌幅为3.58%。总体而言,大盘股强于小盘股。中证100下跌1.86%,中证500下跌2.81%。

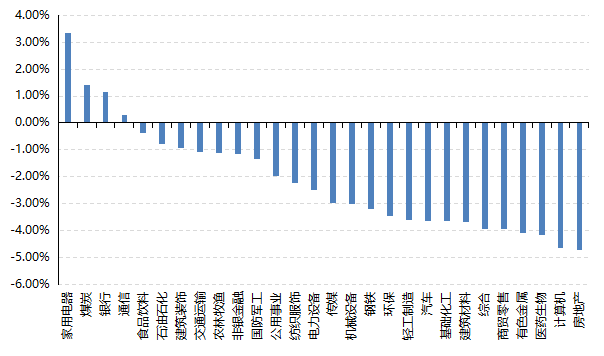

31个申万一级行业中有4个行业上涨。其中,家用电器、煤炭、银行表现居前,涨跌幅分别为3.35%、1.39%、1.17%,医药生物、计算机、房地产表现居后,涨跌幅分别为-4.16%、-4.65%、-4.72%。

上周,欧美主要市场涨跌不一,其中,道指下跌0.23%,标普500下跌0.10%;道琼斯欧洲50 上涨0.87%。亚太主要市场涨跌不一,其中,恒生指数下跌1.78%,日经225指数上涨0.25%。

图表:上周各类指数表现

数据来源:好买基金研究中心 时间:2023/4/17-2023/4/21

图表:上周申万一级行业涨跌幅

数据来源:Wind、好买基金研究中心,数据截至2023-4-21

2、基金市场

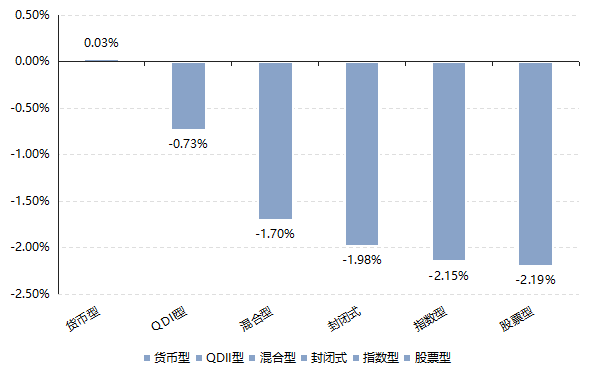

上周,国内基金普跌,股票型平均跌幅2.19%,指数型平均跌幅2.15%,仅货币型收红。

上周,权益类基金表现较好的是融通产业趋势臻选和嘉实新消费等;混合型基金表现较好的是国联安匠心科技1个月滚动持有和万家人工智能等;封闭式基金表现较好的是国联安科技创新3年封闭运作和平安科技创新3年封闭运作等;QDII式基金表现较好的是博时中证全球中国教育ETF和易方达标普生物科技人民币A等;指数型表现较好的是方正富邦中证保险和鹏华中证高铁产业等;债券型表现较好的是工银瑞信添福A和银河通利等;货币型表现较好的是广发理财7天A和汇添富理财7天B等。

图表:上周各类基金平均净值涨跌幅

数据来源:Wind、好买基金研究中心,数据截至2023-4-21

二、近期焦点

中国2023Q1 GDP超预期

4月18日,国家统计局公布一季度经济数据。一季度GDP同比实际增长4.5%,2022年四季度为2.9%。3月,社会消费品零售总额同比增长10.6%,前值3.5%;固定资产投资完成额同比增长4.7%,前值5.5%;规模以上工业增加值同比增长3.9%,前值2.4%。

GDP的增速好于预期,主要得益于出口超预期和服务业恢复较好。3月消费恢复好于预期,汽车和餐饮消费表现抢眼,可选消费的回暖体现出居民消费预期得到一定修复。另外,虽然房地产销售端虽有所回暖,但远低于30城恢复速度,同期新开工走弱指向房企信心仍待进一步修复。预计政策仍将保持积极态度,提振内需等措施或将继续发力,考虑到去年二季度基数较低,估计二季度经济增速会比较高,后续经济有望继续改善。

美欧4月综合PMI超预期

受复活节假期提振,美国4月综合PMI超预期上行,录得53.5(3月份该指标未53.3),超过彭博一致预期的51.2。其中,服务业PMI为53.7,保持高景气且高于彭博一致预期的51.5;制造业PMI为50.4,重回荣枯线以上,制造业PMI购进价格和出厂价格分项较3月上行,分别为59.4和58.0,显示核心商品通胀或出现反复。美国制造业PMI自去年年末以来首次回升至50荣枯线以上,凸显美国工业生产具备较强韧性。

欧元区综合PMI也持续回升至54.4,为22年5月以来高点,其中服务业PMI明显反弹,而制造业PMI则大幅下降至45.5。对比数据显示经济上美强欧弱的局面或并未改变。

三、好买观点

1、股票型基金投资策略

4月份TMT整体的强势行情显著趋弱,不同细分领域的分化开始拉大,同时波动震荡也有明显上升,整个板块的投资难度变大。同时,公募一季报已经披露,一部分成长型,均衡型甚至非TMT的主题型基金经理明显增配TMT板块标的,呼应了前期观察到的涨跌幅实际与预估大幅偏离现象。但往后看,有真正alpha挖掘能力才能成为下一阶段TMT行情(若有)能否获取超额收益的关键,跟风式调仓必然在未来体现为超额收益的损失。如果本轮由新产品驱动的TMT热潮最终成为类比过去新能源的大产业趋势,未来逐渐有估值匹配的业绩兑现,那么未来一定是充满机会的,但时点以及个股的把握,将成为盈利空间的主要抓手。在TMT和中特估外,虽然关于强弱复苏的观点分歧较大,但只要有增长,很多传统行业的盈利向下的空间可能也不是很大,如果再叠加价格方面的优势,那么后续一旦有超预期的数据,其价格方面的弹性可能比较显著,因此一些供给端受益,但在前期AI/中特估行情中失血的一些行业,可能蕴藏着布局机会。

2、债券型基金投资策略

上周中债总财富指数收于218.5115,较前周上涨0.10%;中债国债总财富指数收于216.049较前周上涨0.13%,中债金融债总财富指数收于222.5872,较前周上涨0.07%;中债企业债总财富指数收于222.0678,较前周上涨0.18%;中债短融总财富指数收于196.0893,较前周上涨0.07%。(数据来源:Wind)

中债银行间固定利率国债到期收益率曲线显示,一年期国债收益率为2.1894%,下行1.97个基点,十年期国债收益率为2.8258%,下行0.23个基点;银行间一年期AAA级企业债收益率下行1.69个基点,银行间三年期AAA级企业债收益下行2.71个基点,五年期AAA级企业债收益率下行2.70个基点,分别为2.7238%、3.0158%和3.1902%;一年期AA级企业债收益率下行2.69个基点,三年期AA级企业债收益率下行2.71个基点,五年期AA级企业债收益率下行5.70个基点,分别为2.9047%、3.5883%和3.8868%。(数据来源:Wind)

资金面:全周央行共开展1700亿元1年期中期借贷便利(MLF)操作和2120亿元7天期逆回购操作,因本周共有1500亿元1年期中期借贷便利(MLF)和540亿元7天期逆回购到期,故当周实现净投放1780亿元。4月21日,R001加权平均利率为2.2857%,较上周涨57.29个基点;R007加权平均利率为2.5063%,较上周涨37.21个基点;R014加权平均利率为2.5951%,较上周涨37.48个基点;R1M加权平均利率为2.484%,较上周跌12.49个基点。4月21日,shibor隔夜为2.272%,较上周涨66.7个基点;shibor1周为2.199%,较上周涨19.9个基点;shibor2周为2.412%,较上周涨39.7个基点;shibor3月为2.429%,较上周涨0.7个基点。

资金面方面,本次税期虽未掀起大波澜但影响消退缓慢,央行周五在公开市场加大逆回购操作规模,但未能阻止银行间市场回购升势,其中隔夜加权利率涨近6个bp续创一个月来新高,七天期品种涨幅超过10bp,二者倒挂有所收窄。中信固收明明表示,4月LPR报价和上月持平,基本符合市场预期,对债市影响较小,一季度货政例会指向后续宽货币力度或整体回摆,而4月MLF200亿元的超额续作幅度也对银行负债成本降压的作用有限;税期资金偏紧短期来看长债利率可能延续在2.8%到2.85%的区间窄幅波动。(数据来源:Wind)

经济面/政策面:根据国家统计局统计,一季度国内生产总值284997亿元,按不变价格计算,同比增长4.5%,比上年四季度环比增长2.2%。分产业看,第一产业增加值11575亿元,同比增长3.7%;第二产业增加值107947亿元,增长3.3%;第三产业增加值165475亿元,增长5.4%。

一季度,农业(种植业)增加值同比增长3.6%。冬小麦长势总体正常,春耕备耕有序推进。据全年种植意向调查显示,全国小麦、稻谷、玉米意向播种面积基本稳定。一季度,猪牛羊禽肉产量2456万吨,同比增长2.5%,其中猪肉、牛肉、羊肉、禽肉产量分别增长1.9%、5.1%、5.0%、3.2%;牛奶产量增长8.5%,禽蛋产量增长2.8%。一季度末,生猪存栏43094万头,同比增长2.0%;一季度,生猪出栏19899万头,增长1.7%。

一季度,全国居民人均可支配收入10870元,比上年同期名义增长5.1%,扣除价格因素,实际增长3.8%。分城乡看,城镇居民人均可支配收入14388元,增长(以下如无特别说明,均为同比名义增长)4.0%,扣除价格因素,实际增长2.7%;农村居民人均可支配收入6131元,增长6.1%,扣除价格因素,实际增长4.8%。 按收入来源分,一季度,全国居民人均工资性收入6163元,增长5.0%,占可支配收入的比重为56.7%;人均经营净收入1834元,增长5.8%,占可支配收入的比重为16.9%;人均财产净收入958元,增长4.1%,占可支配收入的比重为8.8%;人均转移净收入1915元,增长5.1%,占可支配收入的比重为17.6%。一季度,全国居民人均可支配收入中位数8895元,增长4.6%,中位数是平均数的81.8%。其中,城镇居民人均可支配收入中位数12175元,增长3.9%,中位数是平均数的84.6%;农村居民人均可支配收入中位数4864元,增长5.6%,中位数是平均数的79.3%。

一季度,全国居民人均消费支出6738元,比上年同期名义增长5.4%,扣除价格因素影响,实际增长4.0%。分城乡看,城镇居民人均消费支出8303元,增长4.8%,扣除价格因素,实际增长3.5%;农村居民人均消费支出4629元,增长5.5%,扣除价格因素,实际增长4.2%。一季度,全国居民人均食品烟酒消费支出2128元,增长2.1%,占人均消费支出的比重为31.6%;人均衣着消费支出438元,下降3.3%,占人均消费支出的比重为6.5%;人均居住消费支出1560元,增长8.7%,占人均消费支出的比重为23.2%;人均生活用品及服务消费支出370元,增长3.9%,占人均消费支出的比重为5.5%;人均交通通信消费支出824元,增长4.1%,占人均消费支出的比重为12.2%;人均教育文化娱乐消费支出637元,增长9.2%,占人均消费支出的比重为9.4%;人均医疗保健消费支出605元,增长14.7%,占人均消费支出的比重为9.0%;人均其他用品及服务消费支出176元,增长8.2%,占人均消费支出的比重为2.6%(数据来源:Wind)

根据国家统计局统计,1—3月份,全国固定资产投资(不含农户)107282亿元,同比增长5.1%。其中,民间固定资产投资58532亿元,同比增长0.6%。从环比看,3月份固定资产投资(不含农户)下降0.25%。

分产业看,第一产业投资2425亿元,同比增长0.5%;第二产业投资33964亿元,增长8.7%;第三产业投资70894亿元,增长3.6%。第二产业中,工业投资同比增长8.6%。其中,采矿业投资增长0.6%,制造业投资增长7.0%,电力、热力、燃气及水生产和供应业投资增长22.3%。第三产业中,基础设施投资(不含电力、热力、燃气及水生产和供应业)同比增长8.8%。其中,水利管理业投资增长10.3%,公共设施管理业投资增长7.7%,道路运输业投资增长8.5%,铁路运输业投资增长17.6%。

分地区看,东部地区投资同比增长6.5%,中部地区投资增长1.5%,西部地区投资增长4.9%,东北地区投资增长13.7%。

分登记注册类型看,内资企业固定资产投资同比增长5.3%,港澳台商企业固定资产投资下降3.4%,外商企业固定资产投资增长3.7%。(数据来源:Wind)

根据国家统计局统计,3月份,规模以上工业增加值同比实际增长3.9%(增加值增速均为扣除价格因素的实际增长率)。从环比看,3月份,规模以上工业增加值比上月增长0.12%。1—3月份,规模以上工业增加值同比增长3.0%。

分三大门类看,3月份,采矿业增加值同比增长0.9%,制造业增长4.2%,电力、热力、燃气及水生产和供应业增长5.2%。

分经济类型看,3月份,国有控股企业增加值同比增长4.4%;股份制企业增长4.4%,外商及港澳台商投资企业增长1.4%;私营企业增长2.0%。

分行业看,3月份,41个大类行业中有26个行业增加值保持同比增长。其中煤炭开采和洗选业增长0.7%,石油和天然气开采业增长2.2%,农副食品加工业下降4.9%,酒、饮料和精制茶制造业下降1.0%,纺织业下降3.1%,化学原料和化学制品制造业增长7.1%,非金属矿物制品业增长3.8%,黑色金属冶炼和压延加工业增长6.0%,有色金属冶炼和压延加工业增长7.0%,通用设备制造业增长4.6%,专用设备制造业增长7.3%,汽车制造业增长13.5%,铁路、船舶、航空航天和其他运输设备制造业增长8.6%,电气机械和器材制造业增长16.9%,计算机、通信和其他电子设备制造业增长1.2%,电力、热力生产和供应业增长5.3%。

分产品看,3月份,620种产品中有347种产品产量同比增长。钢材12725万吨,同比增长8.1%;水泥20580万吨,增长10.4%;十种有色金属628万吨,增长6.9%;乙烯261万吨,增长3.6%;汽车260.8万辆,增长11.2%,其中新能源汽车66.8万辆,增长33.3%;发电量7173亿千瓦时,同比增长5.1%;原油加工量6329万吨,同比增长8.8%。

3月份,工业企业产品销售率为94.1%,同比下降0.6个百分点;工业企业实现出口交货值12596亿元,同比名义下降5.4%。。(数据来源:Wind)

根绝国家统计局统计,3月份,社会消费品零售总额37855亿元,同比增长10.6%。其中,除汽车以外的消费品零售额33591亿元,增长10.5%。1—3月份,社会消费品零售总额114922亿元,同比增长5.8%。其中,除汽车以外的消费品零售额104094亿元,增长6.8%。

按经营单位所在地分,3月份,城镇消费品零售额32868亿元,同比增长10.7%;乡村消费品零售额4987亿元,增长10.0%。1—3月份,城镇消费品零售额99664亿元,同比增长5.7%;乡村消费品零售额15258亿元,增长6.2%。

按消费类型分,3月份,商品零售34148亿元,同比增长9.1%;餐饮收入3707亿元,增长26.3%。1—3月份,商品零售102786亿元,同比增长4.9%;餐饮收入12136亿元,增长13.9%。

按零售业态分,1—3月份,限额以上零售业单位中的超市、便利店、专业店、品牌专卖店、百货店零售额同比分别增长1.4%、8.8%、5.7%、0.2%、9.2%。1—3月份,全国网上零售额32863亿元,同比增长8.6%。其中,实物商品网上零售额27835亿元,增长7.3%,占社会消费品零售总额的比重为24.2%;在实物商品网上零售额中,吃类、穿类、用类商品分别增长7.3%、8.6%、6.9%。(数据来源:Wind)

债市观点:资金面上,此次税期因素影响虽不及3月,但资金利率整体依旧小幅上行。央行4月MLF加量续作,银行同业存单发行利率继续小幅下行,但本月LPR报价继续持平上月。债市方面,一季度GDP增速虽然超预期,但地产投资仍未见修复,债市对基本面利空继续钝化,收益率整体小幅下行,各关键期限和评级信用利差多数延续收窄态势。

具体来看, 一季度GDP增速达到4.5%,超出市场预期,总量经济增长修复的背景下,内部却呈现结构性分化,消费表现延续强势,3月同比增速达10.6%,但各类商品表现分化,金银珠宝类贡献较为显著,而地产相关的建筑装潢类、家电类商品则同比负增长。工业经济方面,随着稳增长政策发力,3月工业数据表现平稳,同比增长3.9%,较2月虽有所回落,但环比增速持平。投资方面,制造业和基建投资同比增速小幅降至7.0%和8.8%,但整体延续高增速,房地产投资同比降幅继续低至5.8%,可见当前商品房销售回暖并未传导至投资端。

3月降准过后,根据4月央行OMO和MLF操作,以及货币政策例会的观点,后续货币政策宽松力度较一季度可能转向谨慎,以提防流动性陷阱的出现。同时经济修复虽整体向好,但内部呈现结构性分化,后续对于内需以及地产行业的修复情况仍需保持观察。当前债市收益率下行空间较小,短期来看债市预计维持偏弱震荡。

3、QDII基金投资策略

今年以来港股表现分化巨大,有持续高现金流创造能力的红利型标的,以及部分上游资源品标的走势较为稳健,而前期收益于疫后复苏逻辑,估值显著修复的个别互联网标的在今年持续阴跌,或已经接近去年十月底部区域。中长期看,港股流动性和基本面都有积极变化。流动性方面,虽然美国核心cpi仍处高位,但市场已预期美联储政策将加速转向,对于加息相关的信息反映已有所钝化,这有望缓解港股流动性压力;而在基本面方面,国内经济持续复苏趋势未变,虽然复苏道路上不同投资者的观点有所分歧,但大方向是持续向好的,而且国家也在陆续出台稳增长政策,有望进一步支撑港股基本面。基于一季报,我们关注到不少PB-ROE风格的基金经理对港股中部分互联网标的显著增配,或值得投资者关注。整体来看,红利以及个别价格处于低位的科技/互联网标的可能有较高的配置价值。

风险提示:投资有风险。基金的过往业绩并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同等法律文件,了解产品风险收益特征,根据自身资产状况、风险承受能力审慎决策,独立承担投资风险。本资料仅为宣传用品,本机构及工作人员不存在直接或间接主动推介相关产品的行为。