一、市场回顾

1、基础市场

上周,沪深两市双双收跌。截止收盘,上证综指收于3212.50点,跌71.04点,跌幅为2.16%;深成指收于10909.65点,跌181.71点,跌幅为1.64%;沪深300收于3850.95点,跌93.59点,跌幅为2.37%;创业板收于2229.27点,跌49.32点,跌幅为2.16%。两市成交40412.42亿元。总体而言,小盘股强于大盘股。中证100下跌2.60%,中证500下跌1.34%。31个申万一级行业中有6个行业上涨。其中,公用事业(申万)、通信(申万)、环保(申万)表现居前,涨跌幅分别为1.08%、0.37%、0.24%,非银金融(申万)、建筑装饰(申万)、煤炭(申万)表现居后,涨跌幅分别为-3.73%、-3.82%、-6.22%。

上周,欧美主要市场涨跌不一,其中,道指下跌1.00%,标普500上涨0.32%;道琼斯欧洲50 下跌1.17%。亚太主要市场涨跌不一,其中,恒生指数下跌3.62%,日经225指数上涨0.35%。

图表:上周各类指数表现

数据来源:Wind、好买基金研究中心,数据截至2023-5-28

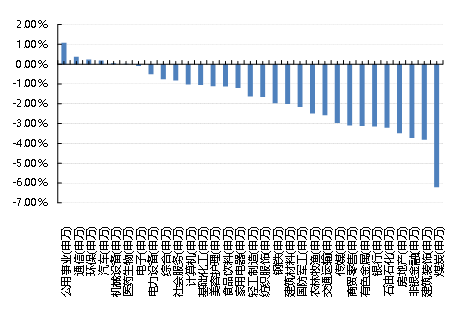

图表:上周申万一级行业涨跌幅

数据来源:Wind、好买基金研究中心,数据截至2023-5-28

上周中债总财富指数收于220.3818,较前周上涨0.12%;中债国债总财富指数收于217.9999较前周上涨0.12%,中债金融债总财富指数收于224.391,较前周上涨0.12%;中债企业债总财富指数收于223.801,较前周上涨0.11%;中债短融总财富指数收于196.8607,较前周上涨0.07%。(数据来源:Wind)

中债银行间固定利率国债到期收益率曲线显示,一年期国债收益率为2.0188%,下行3.66个基点,十年期国债收益率为2.7205%,上行0.54个基点;银行间一年期AAA级企业债收益率下行5.97个基点,银行间三年期AAA级企业债收益上行0.57个基点,五年期AAA级企业债收益率下行1.12个基点,分别为2.5009%、2.9207%和3.0936%;一年期AA级企业债收益率下行4.96个基点,三年期AA级企业债收益率下行1.43个基点,五年期AA级企业债收益率下行1.12个基点,分别为2.7017%、3.4632%和3.7703%。(数据来源:Wind)

2、基金市场

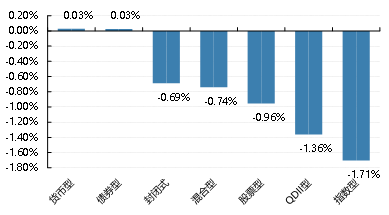

上周,国内基金涨跌不一,其中涨幅最大的是货币型基金,平均涨幅为0.03%,跌幅最大的指数型基金下跌1.71%。

上周,权益类基金表现较好的是太平行业优选A和光大保德信智能汽车主题等;混合型基金表现较好的是东方区域发展和国融融盛龙头严选A等;封闭式基金表现较好的是华安张江光大园REIT和红土创新科技创新3年封闭运作等;QDII式基金表现较好的是广发全球精选人民币和华夏全球科技先锋等;指数型表现较好的是汇添富中证中药A和国泰中证光伏产业ETF等;债券型表现较好的是博时裕坤纯债3个月和宝盈盈沛A等;货币型表现较好的是嘉实6个月理财E和交银理财21天B等。

图表:上周各类基金平均净值涨跌幅

数据来源:Wind、好买基金研究中心,数据截至2023-5-28

二、近期焦点

1、G7广岛峰会

本次G7日本峰会发布《七国集团广岛领导人公报》,涉及:关键矿产联盟、WTO争端解决机制、全球税制改革、发展中国家债务减免等。一是在乌克兰问题上达成了进一步制裁与军事援助的共识。二是在对华政策上重申了“去风险而非脱钩”的微妙路径,一方面认为经济韧性需要“去风险”和多元化,另一方面又表示“政策方针并不是为了伤害中国”,同时也肯定了中国在国际经济中的影响,因此需要与中国加强对话。三是邀请了印度,巴西,印尼等发展中国参会,联合宣言中也多次提到将加强与发展中国家的联系。

本次峰会传达的对华政策意义不清。联合宣言除了西方国家在谈论中国时一贯的内容之外,一方面表示要协调“去风险而非脱钩的经济弹性和经济安全方法”,又表示“我们的政策方针不是为了伤害中国,也不是为了阻碍中国的经济进步和发展”,内容之中无法完美自洽。同时,如何定义“去风险”是美国和 G7 没有明确表明的。这也表现出 G7 内部在对涉及我国问题上的不统一性,只能依靠宽泛且不明确的词语来达成共识。

2、中美关系的边际变化

我国已指派新任驻美大使,此职位去年年底在秦刚提升为外交部部长后一直空缺。同时商务部部长王文涛已赴美国参加亚太经合组织贸易部长会议,5 月 25 日与美国商务部长雷蒙多会谈,随后也将与美国贸易代表戴琪会谈。未来半年中美双方的沟通将会增加,甚至在 G20(9 月 9 至10 日在印度新德里)或 APEC(11 月在美国)等场合进行元首会晤。然而考虑拜登在 G7 峰会上的措辞以及当前美国总统竞选情况,短期解冻并不代表回暖。

3、国家统计局公布1-4月工业企业利润

根据国家统计局统计,4月份,工业生产继续恢复,企业营收增长加快,利润降幅继续收窄,工业企业效益状况呈现以下主要特点:

一是工业企业当月营收增长加快。随着经济社会全面恢复常态化运行,工业生产继续恢复,产销衔接水平提升,企业营收增长加快。4月份,规模以上工业企业营业收入同比增长3.7%,增速较3月份加快3.1个百分点。在当月营收改善带动下,工业企业累计营收由降转增。1~4月份,规上工业企业营业收入同比增长0.5%,一季度为下降0.5%。

二是企业利润降幅继续收窄。4月份,规模以上工业企业利润同比下降18.2%,降幅较3月份收窄1.0个百分点,连续两个月收窄。多数行业盈利改善。在41个工业大类行业中,有23个行业利润增速较3月份加快或降幅收窄、由降转增,占56.1%。少数行业下拉工业利润增速明显。4月份,受产品价格降幅较大等因素影响,化工、煤炭采选行业利润分别下降63.1%、35.7%,合计下拉规上工业利润增速14.3个百分点。

三是装备制造业利润明显恢复。4月份,受新动能产业发展较好、同期基数较低等因素作用,装备制造业利润同比大幅增长29.8%,实现由降转增,拉动规模以上工业利润增长6.4个百分点,是拉动作用最大的行业板块。装备制造业利润占规上工业的比重为34.3%,较3月份提高1.5个百分点,带动工业利润行业结构改善。装备制造业利润普遍回升,其中汽车行业因同期基数较低,利润大幅增长20.4倍,增速较3月份显著加快;电气机械行业受光伏设备等产品带动,利润增长37.5%,增速加快26.2个百分点;通用设备行业受产业链恢复带动,利润增长63.7%,增速明显加快。

四是电气水行业利润持续快速增长。4月份,电力、热力、燃气及水生产和供应业利润同比增长36.5%,增速较3月份加快8.9个百分点。其中,随着经济运行向好,用电需求增加,电力生产持续加快,带动电力行业利润增长45.3%;燃气生产和供应业、水的生产和供应业利润分别增长7.3%、17.4%。

五是外资企业利润由降转增,私营企业利润降幅明显收窄。4月份,外商及港澳台商投资企业受汽车等行业带动,利润同比增长16.3%,由3月份的下降转为正增长,增速连续两个月回升。私营企业利润降幅较3月份收窄7.3个百分点。(数据来源:Wind)

三、好买观点

1、股票型基金投资策略

近期,国内股票市场遭遇连续回调,偏股混合型基金指数录得连续4个月下跌,已抹去年内涨幅,股票型基金赚钱效应较差。市场主要交易的矛盾是国内经济复苏不如预期,出行链和消费链数据尚可,但地产链的恢复远不及预期,地产指数已回到“地产三支箭”发出时候的点位附近,制造业和出口链也难言复苏。总量经济弱于预期,叠加资金面上新增资金不踊跃甚至净流出,市场在存量博弈中行情熄火,且主线难觅。站在当下时点,我们需要关注的是,市场到底计入了多少悲观预期?从股债性价比、指数估值等指标看,当前股票市场的情绪较为低迷,根据历史规律,程度或已触及底部区域。从前向视角看,这意味着当前股市的配置价值较高,后续若叠加暑期消费旺季如期来临、经济刺激政策进一步出台、美联储放缓加息或转而降息、地缘政治情况缓和等催化剂,国内股市有望接续去年底至今年初的估值修复行情,迎来经济复苏下的市场上涨。

2、债券型基金投资策略

资金面:本周央行公开市场累计进行了180亿元逆回购操作,此外共有100亿元逆回购到期,因此本周央行小额净投放80亿元。5月26日,R001加权平均利率为1.5326%,较上周涨1.44个基点;R007加权平均利率为2.1506% ,较上周涨20.23个基点;R014加权平均利率为2.1603%,较上周跌3.27个基点;R1M加权平均利率为2.2489%,较上周跌3.31个基点。5月26日,shibor隔夜为1.438%,较上周涨3个基点;shibor1周为1.992%,较上周涨8.2个基点;shibor2周为2.096%,较上周涨3.4个基点;shibor3月为2.238%,较上周跌3.1个基点。

央行前期发布第一季度中国货币政策执行报告表示,下一阶段,稳健的货币政策要精准有力,总量适度,节奏平稳,搞好跨周期调节,保持流动性合理充裕,保持货币供应量和社会融资规模增速同名义经济增速基本匹配。着力支持扩大内需,为实体经济提供有力、稳固支持,兼顾短期和长期、经济增长和物价稳定、内部均衡和外部均衡,提升支持实体经济的可持续性。关注物价走势边际变化,引导稳定社会预期,支持构建粮食、能源等保供稳价体制机制,保持物价水平基本稳定。央行表示,当前我国经济没有出现通缩;中长期看,我国经济总供求基本平衡,货币条件合理适度,居民预期稳定,不存在长期通缩或通胀的基础。(数据来源:Wind)

债市观点:资金面上,本周资金面整体维持平稳,同时周内处在经济数据空窗期,债市收益率窄幅震荡,各品种与期限个券收益率与信用利差涨跌不一,其中短端的收益率下行快于长端。

经济数据方面,周六公布的4月工业企业利润表现依旧不及预期,在去年四月“低基数”的情况下,当月同比依旧下降18.2%,累计同比下降20.6%,降幅虽较上月数据均有所收窄,且部份行业利润数据有所好转,但两年平均增速来看,依旧有所降低。具体行业来看,随着用电需求增加,4月电气水利润增幅明显;地产相关行业则受制于地产行业修复不及预期,整体利润改善幅度有限。

后续来看,经济当前依旧处在环比走弱的阶段,货币政策出现转向的概率较低,且4月银行理财产品新发规模较大,进一步加强了债市整体的配置需求,因此当前债市收益率大幅上行的风险较小,但仍需提防收益率低位后机构阶段性止盈带来的短期风险,债市预计维持窄幅震荡。

3、QDII基金投资策略

受人民币对美元进一步贬值、国内经济复苏不及预期以及美国债务问题显现等因素影响,港股市场情绪较弱,恒指跌破19000点,为2022年11月以来最低点位。上周美10年期国债收益率触达3.86%的高位,这表明,外部压力,尤其是美联储转向不确定性,仍然可能成为压制市场的重要因素。但和国内情况一样,市场或已充分计入这些悲观因素,港股市场的股债性价比当前已悄然升至去年10月以来的新高,股权风险溢价角度看,大幅调整后的港股市场或已提供了较好的布局机会。

风险提示:投资有风险。基金的过往业绩并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同等法律文件,了解产品风险收益特征,根据自身资产状况、风险承受能力审慎决策,独立承担投资风险。本资料仅为宣传用品,本机构及工作人员不存在直接或间接主动推介相关产品的行为。