一、市场回顾

1、基础市场

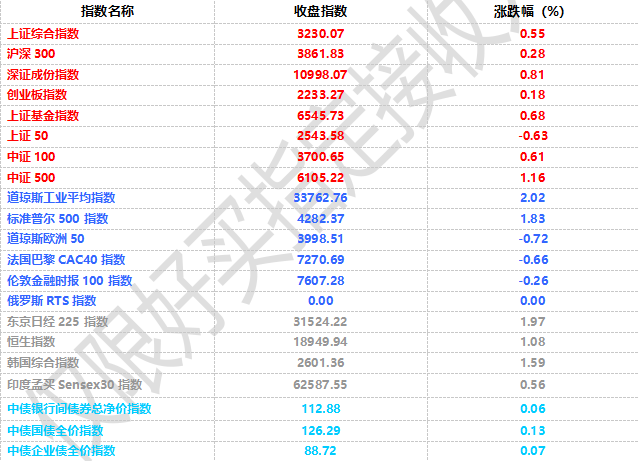

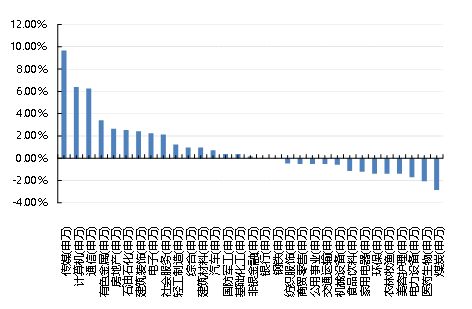

上周,沪深两市双双收涨。截止收盘,上证综指收于3230.07点,涨17.56点,涨幅为0.55%;深成指收于10998.07点,涨88.42点,涨幅为0.81%;沪深300收于3861.83点,涨10.88点,涨幅为0.28%;创业板收于2233.27点,涨4.01点,涨幅为0.18%。两市成交47200.01亿元。总体而言,小盘股强于大盘股。中证100上涨0.61%,中证500上涨1.16%。31个申万一级行业中有16个行业上涨。其中,传媒(申万)、计算机(申万)、通信(申万)表现居前,涨跌幅分别为9.67%、6.39%、6.26%,电力设备(申万)、医药生物(申万)、煤炭(申万)表现居后,涨跌幅分别为-1.71%、-2.07%、-2.84%。

上周,欧美主要市场涨跌不一,其中,道指上涨2.02%,标普500上涨1.83%;道琼斯欧洲50 下跌0.72%。亚太主要市场普遍上涨,其中,恒生指数上涨1.08%,日经225指数上涨1.97%。

图表:上周各类指数表现

数据来源:Wind、好买基金研究中心,数据截至2023-6-2

图表:上周申万一级行业涨跌幅

数据来源:Wind、好买基金研究中心,数据截至2023-6-2

2、基金市场

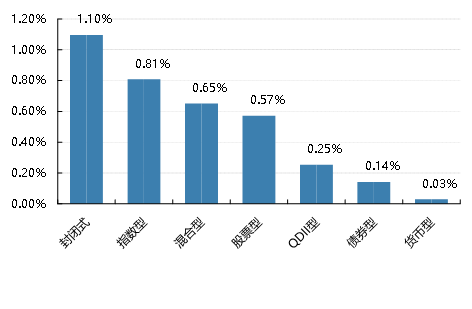

上周,国内基金全部上涨,其中涨幅最大的是封闭式基金,平均涨幅为1.1%,涨幅最小的货币型基金下上涨0.03%。

上周,权益类基金表现较好的是招商体育文化休闲A和嘉实文体娱乐A等;混合型基金表现较好的是银华体育文化和招商行业领先A等;封闭式基金表现较好的是中金科创主题3年封闭运作和银华科创主题3年封闭运作等;QDII式基金表现较好的是博时中证全球中国教育ETF和华夏移动互联人民币等;指数型表现较好的是国泰中证动漫游戏ETF和华夏中证动漫游戏ETF等;债券型表现较好的是鹏华丰和A和平安可转债A等;货币型表现较好的是建信双月安心A和嘉实6个月理财E等。

图表:上周各类基金平均净值涨跌幅

数据来源:Wind、好买基金研究中心,数据截至2023-6-2

二、近期焦点

1、5月PMI继续普降、降幅也超预期,指向经济景气继续回落

5月31日,中国5月官方制造业PMI为48.8%,环比下降0.4个百分点;非制造业PMI为54.5%,下降1.9个百分点;综合PMI产出指数为52.9%,下降1.5个百分点。5月PMI继续普降、降幅也超预期,指向经济景气继续回落,除了积压需求的短期节奏扰动,本质还是内生动力不强、需求不足、信心不足;非制造业PMI高位下行 。 分项看, 供需端均降至收缩区间;进出口订单连续两个月收缩;价格指数连续三个月回落;库存持续去化;大企业景气回升,中小企业景气、从业人员指数均回落;服务业、建筑业景气高位持续回落。

2、美国参议院通过民主党籍总统拜登与共和党籍众议院议长麦卡锡就提高联邦政府债务上限达成的法案

6月2日,美国参议院通过民主党籍总统拜登与共和党籍众议院议长麦卡锡就提高联邦政府债务上限达成的法案。美国参议院以63票赞成、36票反对的表决结果通过了本次债务上限法案,包括暂缓联邦政府债务上限生效至2025年年初、限制2024财年和2025财年预算、收回未使用的应对新冠疫情资金等, 此前该法案已得到众议院投票通过,随后该法案将在6月3日由拜登签署,意味着美国主权债不会在6月5日后出现违约。 法案在美国参议院获得通过后,美股大幅走高,短端美债收益率明显走低。

3、美国5月新增非农就业人数远超预期

6月2日, 美国5月非农就业+33.9万人(前值+25.3万人),预期+19万人;失业率3.7%(前值3.4%),预期3.5%;劳动参与率62.6%(前值62.6%),预期62.5%;平均时薪环比0.3%(前值+0.5%),预期0.3%。同时3月、4月新增非农就业分别上修5.2万人与4.1万人。5月新增非农就业人数远超预期,新增就业主要集中于休闲娱乐、医疗保健和社会救助、交通运输以及建筑等服务和商品生产部门,同时3月与4月新增非农就业人数合计上修9.3万人,反映美国劳动力市场仍然保持紧张 ,与此同时,失业率超预期上行,意味着劳动力供给正逐步改善,而且工薪增速环比符合预期,结合此前多位联储官员偏鸽派表态,市场定价6月暂停一次加息,同时7月加息概率有所提升。数据发布后,美股主因债务上限法案获参议院通过而明显走高,而长端美债利率因7月加息预期升温而大幅上行。

三、好买观点

1、股票型基金投资策略

市场“V型”震荡,主题回流:海外方面,债务上限问题已基本解决,7月加息与否仍未确立,市场风险偏好提升,国内方面,高频经济数据持续走弱,市场开始博弈政策,连续杀跌之后,市场出现“V”型反弹。上证指数、沪深300、创业板指分别上涨0.55%、沪深300、0.28%、0.18%,行业方面,传媒、计算机和通信等板块涨幅靠前,电力设备、医药和煤炭等行业表现不佳。

纠结或是阶段性的主线:第一,国内方面,4月工业企业利润延续负增、5月PMI继续普降,如此前中央政治局会议所判断:“当前我国经济运行好转主要是恢复性的,内生动力还不强,需求仍然不足,经济转型升级面临新的阻力,推动高质量发展仍需要克服不少困难挑战。”,经济仍然处于整固期。第二,海外方面,债务上限问题已基本解决,5月新增非农就业人数远超预期,通胀依然顽固,7月加息概率有所提升,顶点尚需确立。

在震荡的下沿耐心布局:去年11月之后市场快速地完成了预期修复,市场步入数据验证期,在高质量发展的背景下,复苏斜率会较为平缓,在货币保持稳健中性且无大的风险事件冲击之下,震荡或是各方合力之下的大概率呈现,短期的矛盾之处在于,当市场到了震荡的下沿,投资人总会有一套逻辑来反馈更加悲观的预期,同样的,当市场来到震荡的上沿,乐观的故事又会被投资人再一次接受,今年的投资难点可能在于在逼仄的空间中选择与市场不同。

2、债券型基金投资策略

上周中债总财富指数收于220.7258,较前周上涨0.16%;中债国债总财富指数收于218.3465较前周上涨0.16%,中债金融债总财富指数收于224.7342,较前周上涨0.15%;中债企业债总财富指数收于224.0282,较前周上涨0.10%;中债短融总财富指数收于196.9903,较前周上涨0.07%。(数据来源:Wind)

中债银行间固定利率国债到期收益率曲线显示,一年期国债收益率为1.9731%,下行4.57个基点,十年期国债收益率为2.6951%,下行2.54个基点;银行间一年期AAA级企业债收益率下行2.84个基点,银行间三年期AAA级企业债收益下行4.50个基点,五年期AAA级企业债收益率下行1.73个基点,分别为2.4725%、2.8757%和3.0763%;一年期AA级企业债收益率下行1.83个基点,三年期AA级企业债收益率上行0.50个基点,五年期AA级企业债收益率下行4.73个基点,分别为2.6834%、3.4682%和3.7230%。(数据来源:Wind)

资金面:本周央行公开市场共有180亿元逆回购到期,本周央行公开市场累计进行了790亿元逆回购操作,因此本周净投放610亿元。6月2日,R001加权平均利率为1.4216%,较上周跌11.1个基点;R007加权平均利率为1.9319%,较上周跌21.87个基点;R014加权平均利率为2.0665%,较上周跌9.38个基点;R1M加权平均利率为2.0468%,较上周跌20.21个基点。6月2日,shibor隔夜为1.307%,较上周跌13.1个基点;shibor1周为1.814%,较上周跌17.8个基点;shibor2周为1.87%,较上周跌22.6个基点;shibor3月为2.199%,较上周跌3.9个基点。

资金面方面,6月首个交易日,银行间市场周四流动性整体平衡,七天回购加权利率下行逾25bp,惟隔夜价格不跌反而小涨。交易员表示,此前的跨月资金今日集中到期稍有压力,月初资金转松还有一个时间差。 不过同业存单一二级利率进一步下探,显示市场对于流动性中长期预期依旧乐观,资金面料很快就会回到月初充沛状态。长期资金方面,全国性和主要股份制银行一年期同业存单一级报价集中在2.36%-2.37%附近,二级市场同类型存单成交在2.37%附近,均较前一交易日有所下行。(数据来源:Wind)

经济面/政策面: 5月31日,国家统计局公布5月份制造业采购经理指数(PMI)、非制造业商务活动指数和综合PMI产出指数运行情况。数据显示,5月份,制造业采购经理指数为48.8%,比上月下降0.4个百分点,低于临界点;非制造业商务活动指数为54.5%,比上月下降1.9个百分点,仍高于临界点;综合PMI产出指数为52.9%,比上月下降1.5个百分点,继续保持在景气区间。国家统计局服务业调查中心高级统计师赵庆河表示,5月份我国经济景气水平有所回落,恢复发展基础仍需巩固。

5月份,制造业采购经理指数(PMI)为48.8%,比上月下降0.4个百分点,低于临界点,制造业景气水平小幅回落。从分类指数看,在构成制造业PMI的5个分类指数中,供应商配送时间指数高于临界点,生产指数、新订单指数、原材料库存指数和从业人员指数均低于临界点。生产指数为49.6%,比上月下降0.6个百分点,表明制造业生产活动有所放缓。新订单指数为48.3%,比上月下降0.5个百分点,表明制造业市场需求继续回落。原材料库存指数为47.6%,比上月下降0.3个百分点,表明制造业主要原材料库存降幅有所扩大。从业人员指数为48.4%,比上月下降0.4个百分点,表明制造业企业用工景气度下降。供应商配送时间指数为50.5%,比上月上升0.2个百分点,表明制造业原材料供应商交货时间持续加快。从企业规模看,大型企业PMI为50.0%,比上月上升0.7个百分点,位于临界点;中、小型企业PMI分别为47.6%和47.9%,比上月下降1.6和1.1个百分点,低于临界点。

5月份制造业PMI继续位于收缩区间,在调查的21个行业中,有11个行业PMI位于扩张区间,行业景气度呈现一定程度分化。产需两端有所放缓。生产指数和新订单指数分别为49.6%和48.3%,比上月下降0.6和0.5个百分点,均位于收缩区间,制造业市场需求仍显不足,企业产能释放受到抑制。从行业看,食品及酒饮料精制茶、医药、专用设备、铁路船舶航空航天设备、电气机械器材等行业两个指数均连续三个月位于扩张区间,产需保持增长;纺织服装服饰、计算机通信电子设备等行业生产指数升至扩张区间,生产环比改善。化学原料及化学制品、非金属矿物制品、黑色金属冶炼及压延加工等行业两个指数均位于45.0%以下的低位景气区间,产需明显回落。

价格指数持续回落。受近期部分大宗商品价格持续下行、市场需求偏弱等因素影响,主要原材料购进价格指数和出厂价格指数分别为40.8%和41.6%,比上月下降5.6和3.3个百分点,落至近期低点。其中,石油煤炭及其他燃料加工、化学原料及化学制品、黑色金属冶炼及压延加工等行业两个价格指数均低于31.0%,行业上下游市场活跃度不高。

大型企业PMI升至临界点。大型企业PMI为50.0%,高于上月0.7个百分点,其中生产指数和新订单指数分别为51.5%和50.3%,比上月上升1.4和1.3个百分点,产需同步扩张。中、小型企业PMI分别为47.6%和47.9%,比上月下降1.6和1.1个百分点,中小企业景气度依然较弱。

部分重点行业景气水平有所回升。装备制造业、高技术制造业和消费品行业PMI分别为50.4%、50.5%和50.8%,高于上月0.3、1.2和1.0个百分点,比上月有不同程度扩张。高耗能行业恢复动能不足,行业PMI回落至45.8%,为近10个月低点。

企业信心总体稳定。生产经营活动预期指数为54.1%,高于上年同期0.2个百分点,运行基本平稳,企业对近期行业发展保持乐观。从行业看,调查的21个行业中,有16个行业生产经营活动预期指数位于扩张区间,其中铁路船舶航空航天设备、电气机械器材等行业连续5个月位于60.0%以上高位景气区间,行业市场预期持续向好。

非制造业商务活动指数保持扩张。5月份,非制造业商务活动指数为54.5%,比上月下降1.9个百分点,仍高于临界点,非制造业延续恢复性增长。分行业看,建筑业商务活动指数为58.2%,比上月下降5.7个百分点;服务业商务活动指数为53.8%,比上月下降1.3个百分点。从具体行业看,铁路运输、水上运输、航空运输、电信广播电视及卫星传输服务、互联网软件及信息技术服务等行业商务活动指数位于60.0%以上高位景气区间;资本市场服务、房地产等行业商务活动指数低于临界点。(数据来源:Wind)

债市观点:本周公开市场央行通过逆回购净投放资金610亿元。资金面上,随着金融机构对资金需求的回落,流动性继续维持宽松,月初资金价格也整体走低。最新公布的官方PMI进一步走弱,显示经济修复动能不足,与基本面数据的环比走弱表现较一致。经济修复不及预期,叠加流动性宽松,本周各关键期限和主要评级利率债、信用债收益率整体下行。

5月官方制造业PMI录得48.8%,环比下降0.4个百分点;非制造业PMI录得54.5%,环比下降1.9个百分点,整体上看经济景气水平有所回落,恢复发展基础仍需巩固。从各分项指标看,生产指数、新订单指数、原材料库存指数和从业人员指数均低于临界点,表明制造业生产活动有所放缓,制造业市场需求继续回落。而原材料和用工指数的走势,也与当前工业品价格低迷、就业市场承压相互印证。

经济金融数据的走弱和景气度指标的下行均表明当前国内经济的修复动能不足,“弱修复”的市场观点也逐步得到验证。后续来看,在经济修复基础仍不牢固的背景下,货币政策收紧的可能性低,流动性将继续维持充裕,甚至不排除后续货币宽松措施的出台。而与此同时,市场对于进一步稳增长措施出台的预期也在上升,在“弱修复现实”和“稳增长预期”的博弈下,中长端债券收益率下行空间预计较为有限。

3、QDII基金投资策略

“牺牲经济换取平抑通胀”取得初步成效。22年10 月美国CPI同比7.7%,低于市场预期;核心CPI 同环比同步回落,美联储加息速度最快的阶段很可能已经过去,权益市场分母端压力出现拐点性变化,但4月12日,美联储3月会议纪要显示,美国银行业危机产生的后果可能会使美国经济在今年晚些时候陷入衰退,衰退预期升温之下,分子端压力有所加大,美国为首的海外发达经济体股市配置价值有限。

风险提示:投资有风险。基金的过往业绩并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同等法律文件,了解产品风险收益特征,根据自身资产状况、风险承受能力审慎决策,独立承担投资风险。本资料仅为宣传用品,本机构及工作人员不存在直接或间接主动推介相关产品的行为。