一、市场概况

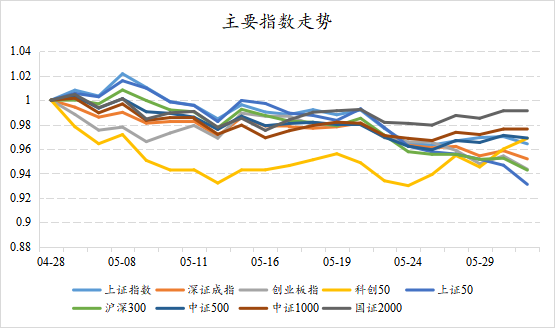

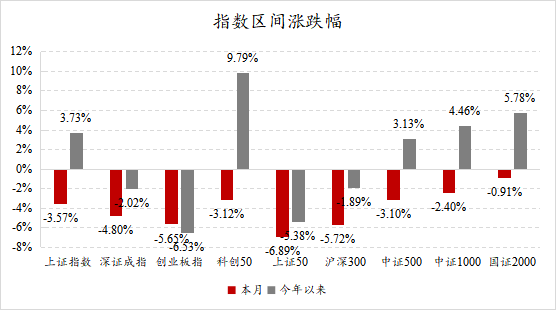

1.指数:沪深股市涨跌不一,中小盘股相对强势

数据来源:Wind,好买基金研究中心

数据区间:(一)2023.4.28-2023.5.31;(二)截至2023.5.31

5月,A股市场出现分化,宽基指数涨跌不一。全月上证指数下跌3.57%,深证成指下跌4.80%,深市表现显著弱于沪市,科创50维持强势,创业板表现较弱,全月下跌5.65%。宽基指数中,中小盘指数更强,上证50下跌6.89%,沪深300、中证500、中证1000和国证2000分别下跌5.72%、3.10%、2.40%、0.91%。

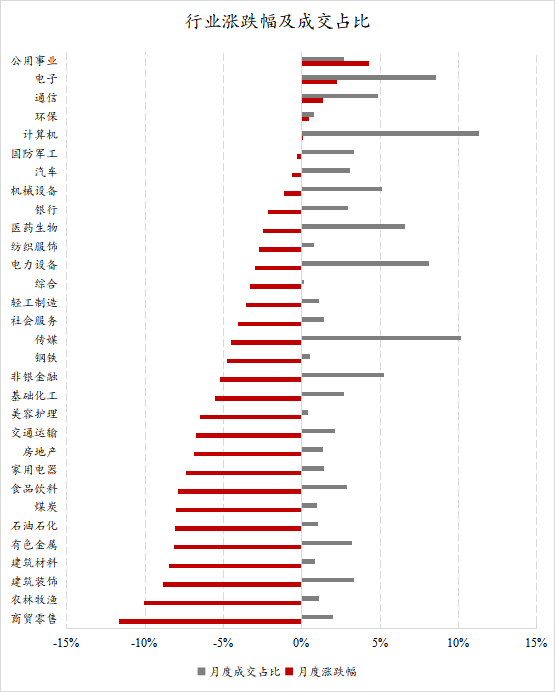

2.行业:板块分化,公用事业、电子强势,消费、建筑调整

数据来源:Wind,好买基金研究中心

数据区间:2023.4.28-2023.5.31

5月,31个申万一级行业中仅有4个行业上涨,27个行业下跌,行业涨少跌多,公用事业、电子板块较为强势,单月分别上涨4.28%、2.26%,商贸零售、农林牧渔等板块调整幅度较大,商贸零售板块单月下跌11.7%居首。成交分布上,传媒、计算机板块的成交热度不减,虽然表现有所回调,但成交占比依然最高,其余交易较为活跃的板块集中在电子、电力设备板块。

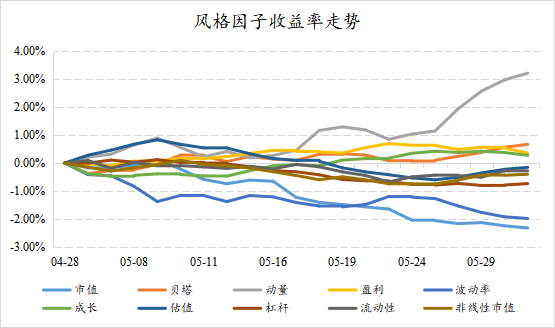

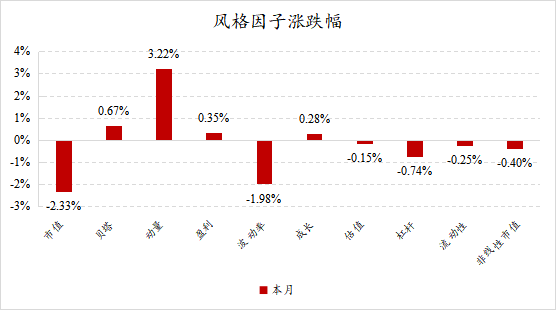

3.风格:动量风格延续,小市值风格呈现趋势

数据来源:Wind,好买基金研究中心

数据区间:2023.4.28-2023.5.31

5月,市场风格相比4月有所反转。市值风格上,小盘股走强,市值因子单月下跌2.33%。量价风格上,动量因子延续了4月的强势,从走势上来看形成了比较显著的趋势,单月上涨3.22%,Beta因子和流动性因子表现较为平淡,波动率因子则继续加速下跌,低波动个股在今年以来的表现持续好于高波动个股。基本面风格整体向好,价值风格与成长风格表现较为接近。

二、Beta环境

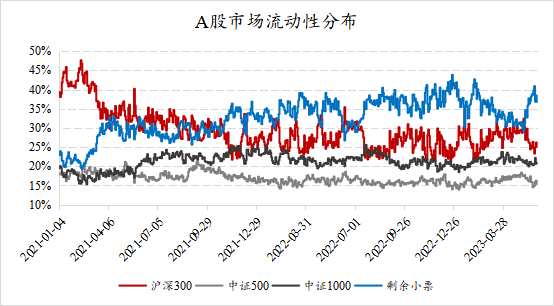

1.指数活跃度:小票流动性占比增长显著

数据来源:Wind,好买基金研究中心

数据区间:2021.1.4-2023.5.31

5月,市场成交结构有所变化,月末沪深300的流动性占比为25%,相比4月末有明显下降,这部分流动性很大程度转向了1800以外的小票,小票成交占比由4月末的31%激增至38%左右,月中一度超过40%,当前小票成交的活跃度处在过往两年的中高位。中证500、中证1000的成交占比相比4月基本持平。

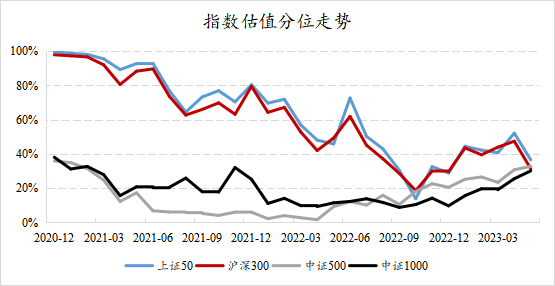

2.指数估值:宽基指数估值分位变动分化

数据来源:Wind,好买基金研究中心

数据区间:2020.12.31-2023.5.31

四大宽基指数的估值分位在5月表现有所分化,大盘指数估值下降明显,中小盘指数估值有所上升。月末,上证50、沪深300、中证500、中证1000分别处于过往10年的36%、31%、31%、30%分位,各指数都回到了较为接近的估值分位,皆在历史中低位。

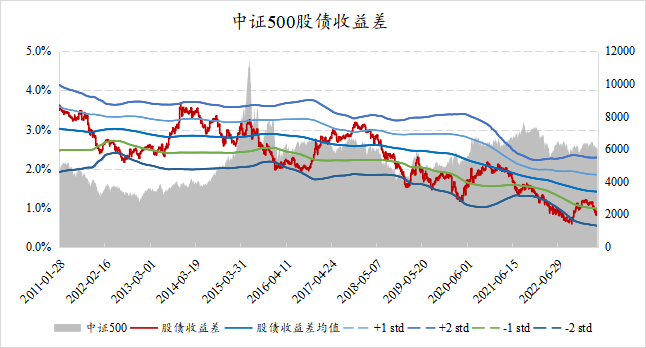

3.股债收益差:500指数处于较高配置性价比区间

数据来源:Wind,好买基金研究中心

数据区间:2011.1.28-2023.5.31

从股债收益差来看,5月,10年期国债收益率有小幅下降,依然处在较低区间,跌破了过往三年的-1倍标准差,当前中证500指数处在较高配置性价比的区间。

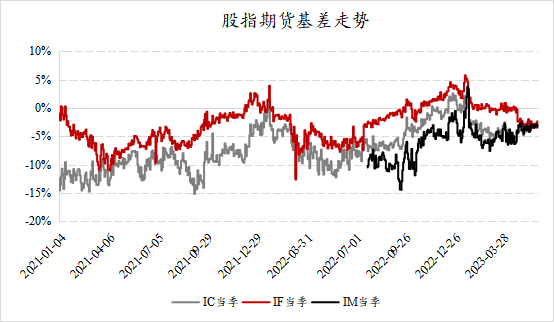

4.股指基差:IF、IC、IM皆非常稳定

数据来源:Wind,好买基金研究中心

数据区间:2021.1.4-2023.5.31

5月,各股指期货产品的基差都较为稳定,在月内未有明显变动趋势。月末IC、IF、IM季月年化基差分别为-3.2%、-2.4%和-3.5%,整体相比4月末变化幅度很小,对已建仓的500中性和1000中性产品影响较小。

三、Alpha微观结构

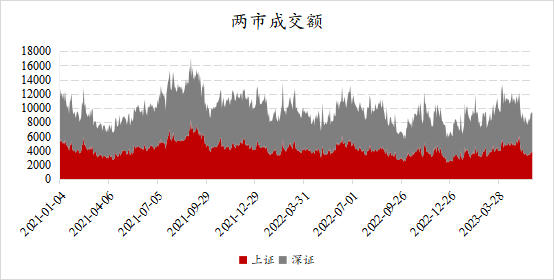

1.成交额:小幅回落,交投活跃度窄幅震荡

数据来源:Wind,好买基金研究中心

数据区间:2021.1.4-2023.5.31

5月,两市成交热情有所降温,自5月中旬开始交易日的成交额降至万亿以下,最低一度回落至8千亿,月末有所反弹回升至接近万亿的水平。上证、深证成交额的变动幅度相当,两市成交额处于过往五年的60%分位附近。

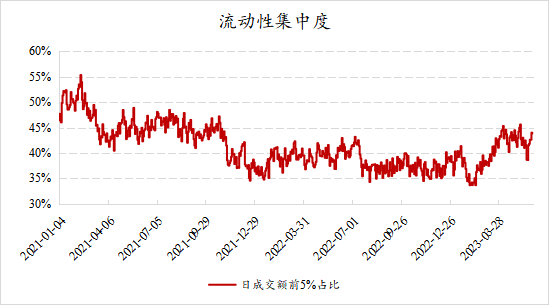

2.流动性:集中度回落后反弹

数据区间:2021.1.4-2023.5.31

5月,市场的结构性行情有所放缓,前期的众多热点板块迎来调整。市场流动性集中度自月初开始回落,但月中开始再度反弹回升,月末,前5%成交额占全市场成交总额的44%左右,相比年初的36%和2月低点的34%有明显上升,仍处在高位区间。

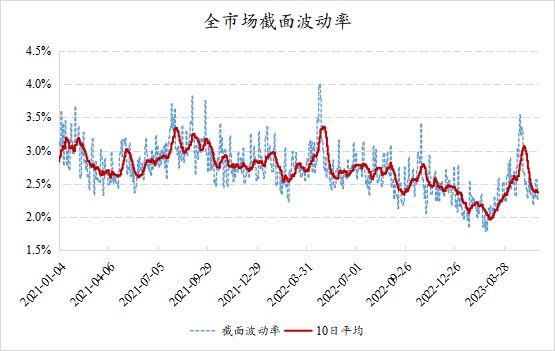

3.分化度:截面波动率回落

数据来源:Wind,好买基金研究中心

数据区间:2021.1.4-2023.5.31

5月,全市场截面波动率回落明显,月末,10日滚动平均截面波动率为2.38%,与年初水平基本持平,个股分化度的降低一定程度上对量化策略选股较为不利。

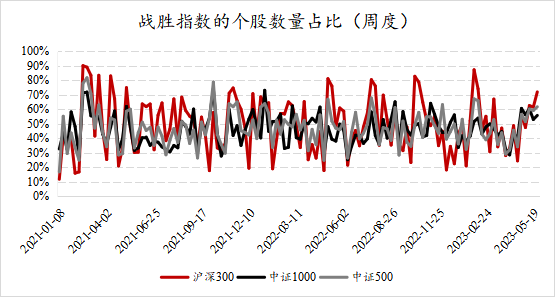

4.战胜指数比例:月内持续回升,中小票出现回暖

数据来源:Wind,好买基金研究中心

数据区间:2021.1.8-2023.5.31

5月,受到小票的回暖,战胜沪深300、中证500指数的比例皆有所上升。其中,跑赢沪深300指数的比例由月初的56%上升至月末的72%,跑赢中证500指数的比例也从4月末的56%升至月末的62%。而跑赢中证1000指数的比例从4月末的60%小幅下降至月末的56%。

四、策略与产品跟踪

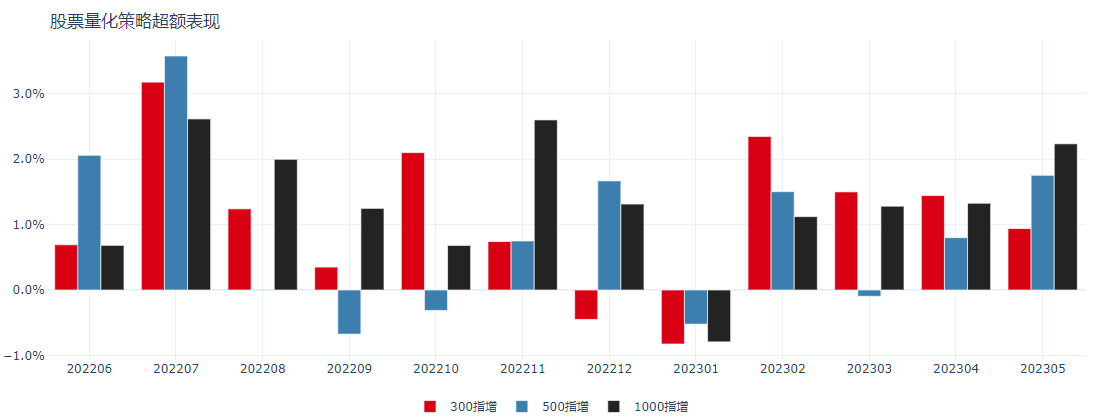

1.指增产品:风格环境趋稳,微观环境向好,超额表现稳定

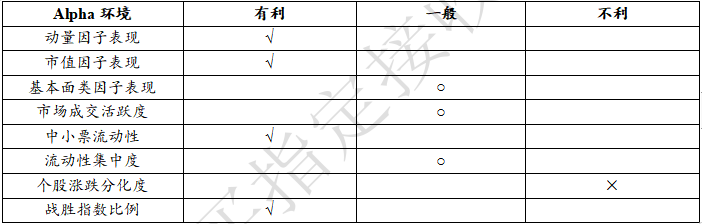

5月,alpha策略的市场环境企稳,超额的获取难度相比4月小幅下降。风格上,小盘风格占优,全月市值因子下跌2.33%,动量因子涨幅强势,Beta因子表现平淡,波动率风格加速下行,低波动个股持续跑赢高波动个股,基本面风格整体表现稳定,未呈现明显的价值或成长风格;成交方面,5月市场成交量自月中开始从万亿有所回落,月末有所回升;中小票的流动性占比持续走强,市场的结构性行情有所缓解,流动性集中度回落后反弹;分化度上,全市场截面波动率在5月有明显下降;指数上,战胜指数的个股比例持续上升;综合以上,5月的超额环境较好。

数据来源:Wind,好买基金研究中心

数据区间:2023.4.28-2023.5.31

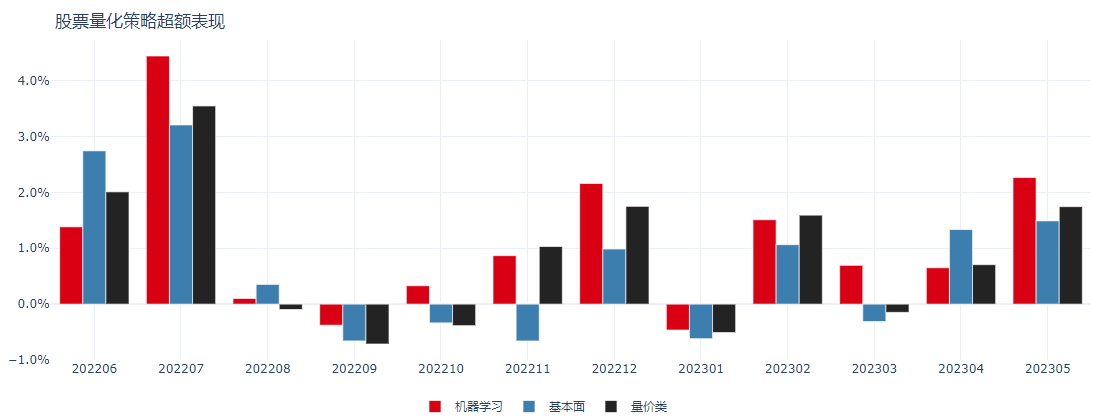

具体策略上,三大类指增策略的趋同度有所上升,不同策略间的表现差距较小。动量因子的趋势性表现以及市场波动率的回升利好量价类策略;市场端除了流动性集中度有较大波动以外,整体行情和历史的偏离度不大,利于机器学习模型发挥非线性优势;基本面因子在5月未有显著行情。整体来看,机器学习策略强于量价类和基本面类策略。

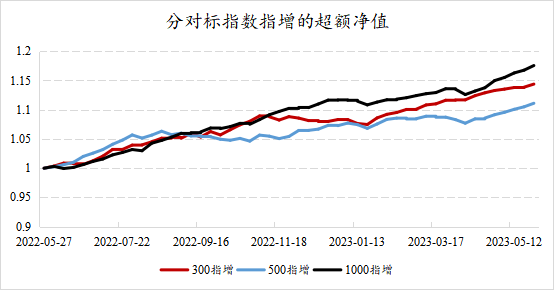

数据来源:Wind,好买基金研究中心

数据区间:2022.6-2023.5

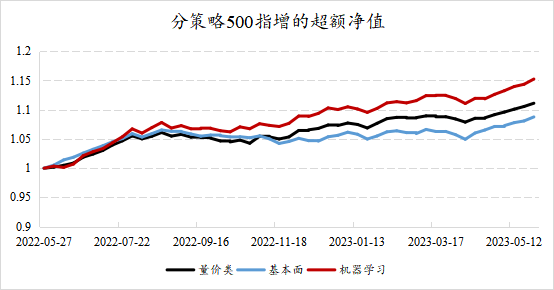

从不同对标指数的指增来看,小票的强势以及流动性上升使得持有更多中小票的1000指增表现更好,其次为500指增。而300指增受到大盘股的相对弱势以及基本面因子较为平淡的行情,表现较弱。

数据来源:Wind,好买基金研究中心

数据区间:2022.6-2023.5

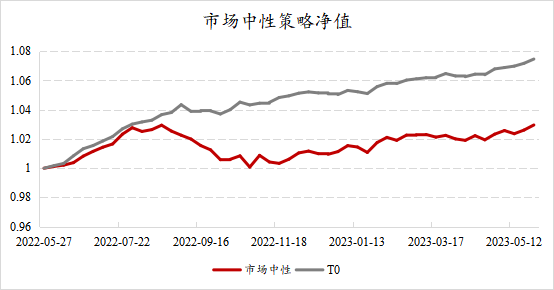

2.中性产品:超额回暖,基差稳定,净值平稳上行

5月市场中性产品的净值平稳上行,多头端超额环境回暖,为中性产品带来显著正向贡献;空头端IC基差变动幅度较小,未对中性产品带来明显影响。市场的成交热度有小幅回落,对T0策略有一定影响。整体来看T0在5月的表现与alpha中性策略接近。

数据来源:Wind,好买基金研究中心

数据区间:2022.6-2023.5

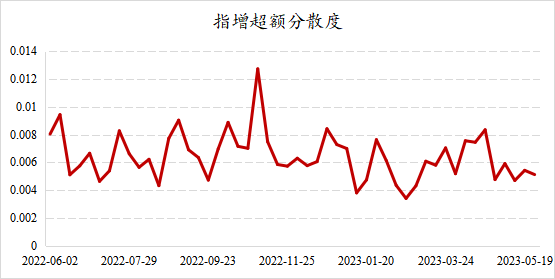

3.策略差异性:趋同性在高位震荡

数据来源:Wind,好买基金研究中心

数据区间:2022.6-2023.5

5月结构性行情有所缓解,随着小票的强势,指增超额的趋同性回升至较高点。

五、总结建议

从5月超额环境的趋势来看,市场风格延续了4月份的回暖行情,市值、动量、波动率风格的趋势逐渐形成,虽然成交额有些许回落,但市场整体成交热情依然是较为高涨的,在小票流动性显著回升的背景下,量化策略的超额有向好趋势,在较为平稳的市场行情下A股的潜在alpha依然是稳定显著的。

长期来看,随着量化行业的规模稳步增长、国内市场机制的逐渐完善,市场不可避免地朝着更有效的方向发展,虽然量化管理人现在已经在以更全面多样化的策略类型为目标进行改进迭代,但量化策略获取的超额收益会逐步沉降,管理人之间的同质化也会提升,投资者们在看好量化策略的同时,也应当对量化超额的收益预期进行适当调整。

市场贝塔方面,外部加息、通胀以及全球宏观经济的预期仍是主要的影响变量,宽基指数在经历了4、5月的调整后,估值的分位继续有所下探,处于历史低位区间,综合容量和超额的空间来看,500指增未来一段时间仍将会是量化的主赛道。

对冲方面,5月基差变动幅度较小,当前IF、IC、IM的季月年化基差都在-3%左右,从历史来看,当前的对冲成本仍在低位,仍然是配置中性产品的较好时点;但长期看,随着多头端超额收益的逐步沉降,加上对冲端的不确定性,市场中性产品的性价比依然不高,建议投资者可以适当维持或者降低中性产品的仓位。

风险提示:投资有风险。基金的过往业绩并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同等法律文件,了解产品风险收益特征,根据自身资产状况、风险承受能力审慎决策,独立承担投资风险。本资料仅为宣传用品,本机构及工作人员不存在直接或间接主动推介相关产品的行为。