一、市场回顾

1、基础市场

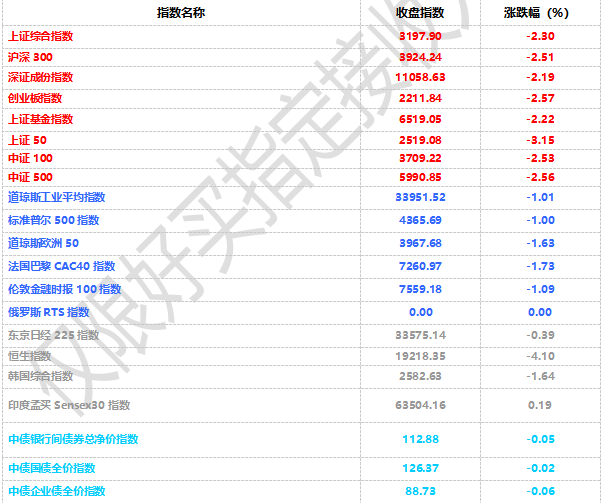

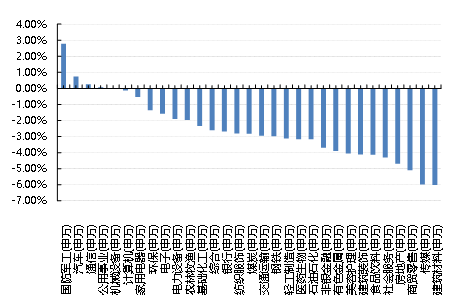

上周,沪深两市双双收跌。截止收盘,上证综指收于3197.90点,跌75.43点,跌幅为2.30%;深成指收于11058.63点,跌247.90点,跌幅为2.19%;沪深300收于3924.24点,跌99.32点,跌幅为2.51%;创业板收于2211.84点,跌58.23点,跌幅为2.57%。两市成交32180.37亿元。总体而言,大盘股强于小盘股。中证100下跌2.53%,中证500下跌2.56%。31个申万一级行业中有4个行业上涨。其中,国防军工(申万)、汽车(申万)、通信(申万)表现居前,涨跌幅分别为2.78%、0.74%、0.26%,商贸零售(申万)、传媒(申万)、建筑材料(申万)表现居后,涨跌幅分别为-5.09%、-5.98%、-6.01%。

上周,欧美主要市场普遍下跌,其中,道指下跌1.01%,标普500下跌1.00%;道琼斯欧洲50 下跌1.63%。亚太主要市场涨跌不一,其中,恒生指数下跌4.10%,日经225指数下跌0.39%。

图表:上周各类指数表现

数据来源:Wind、好买基金研究中心,数据截至2023-6-21

图表:上周申万一级行业涨跌幅

数据来源:Wind、好买基金研究中心,数据截至2023-6-21

上周中债总财富指数收于221.2944,较前周上涨0.03%;中债国债总财富指数收于218.9406较前周上涨0.03%,中债金融债总财富指数收于225.282,较前周上涨0.03%;中债企业债总财富指数收于224.4303,较前周下跌0.01%;中债短融总财富指数收于197.2743,较前周上涨0.02%。(数据来源:Wind)

中债银行间固定利率国债到期收益率曲线显示,一年期国债收益率为1.9161%,上行3.44个基点,十年期国债收益率为2.6701%,上行0.75个基点;银行间一年期AAA级企业债收益率上行2.72个基点,银行间三年期AAA级企业债收益上行4.64个基点,五年期AAA级企业债收益率上行3.64个基点,分别为2.4800%、2.8284%和3.0760%;一年期AA级企业债收益率上行2.72个基点,三年期AA级企业债收益率上行2.64个基点,五年期AA级企业债收益率上行3.64个基点,分别为2.6710%、3.4210%和3.7627%。(数据来源:Wind)

资金面:本周央行公开市场有60亿元逆回购到期,本周央行累计进行了4160亿元逆回购操作,因此本周公开市场逆回购净投放4100亿元。6月21日,R001加权平均利率为1.8088%,较上周跌23.3个基点;R007加权平均利率为2.2169%,较上周涨17.53个基点;R014加权平均利率为2.5616%,较上周涨50.44个基点;R1M加权平均利率为2.6013%,较上周涨32.5个基点。6月21日,shibor隔夜为1.844%,较上周跌7.6个基点;shibor1周为2.009%,较上周涨8.4个基点;shibor2周为2.229%,较上周涨37.2个基点;shibor3月为2.135%,较上周涨3个基点。

交易员称,端午假期前,央行逆回购投放量创近3个月单日新高;不过隔夜资金供给虽缓但价格仍相对偏高,跨半年末品种显得有些紧俏。(数据来源:Wind)

2、基金市场

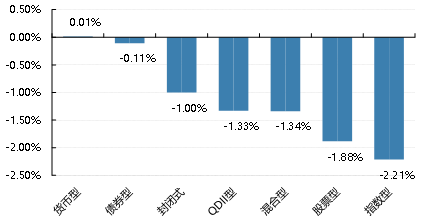

上周,国内基金涨跌不一,其中涨幅最大的是货币型,涨幅为0.01%,跌幅最大的是指数型基金,跌幅为-2.21%。

上周,权益类基金表现较好的是前海开源再融资主题精选和创金合信先进装备A等;混合型基金表现较好的是诺德新生活A和宝盈基础产业A等;封闭式基金表现较好的是富国科创主题3年和红土创新科技创新3年封闭运作等;QDII式基金表现较好的是华夏移动互联人民币和华宝标普美国品质人民币A等;指数型表现较好的是前海开源中证军工A和前海开源中航军工A等;债券型表现较好的是前海联合泳祺纯债A和德邦景颐A等;货币型表现较好的是嘉实3个月理财E和嘉实3个月理财A等。

图表:上周各类基金平均净值涨跌幅

数据来源:Wind、好买基金研究中心,数据截至2023-6-21

二、近期焦点

1、LPR下调

6月20日,中国人民银行授权全国银行间同业拆借中心公布,6月20日贷款市场报价利率(LPR)为:1年期LPR为3.55%,5年期以上LPR为4.2%。此次LPR下调为2022年8月以来的首次下调。(数据来源:Wind)

2、70个大中城市新建商品住宅销售价格环比整体涨幅回落、二手住宅环比下降

根据国家统计局统计,2023年5月份,70个大中城市新建商品住宅销售价格环比整体涨幅回落、二手住宅环比下降。一线城市商品住宅销售价格同比涨幅回落,二三线城市同比总体降势趋缓。

新建商品住宅销售价格环比整体涨幅回落,二手住宅环比下降,从新建商品住宅看,5月份,一线城市新建商品住宅销售价格环比上涨0.1%,涨幅比上月回落0.3个百分点,其中北京、上海和广州环比分别上涨0.2%、0.3%和0.1%,深圳下降0.2%;二线城市新建商品住宅销售价格环比上涨0.2%,涨幅比上月回落0.2个百分点;三线城市新建商品住宅销售价格环比由上月上涨0.2%转为持平。从二手住宅看,5月份,一线城市二手住宅销售价格环比由上月上涨0.2%转为下降0.4%,其中,北京、上海、广州和深圳环比分别下降0.6%、0.8%、0.2%和0.1%;二、三线城市二手住宅销售价格环比由上月持平分别转为下降0.3%和0.2%。5月份,70个大中城市中,商品住宅销售价格环比上涨城市个数减少,新建商品住宅和二手住宅销售价格环比上涨城市分别有46个和15个,比上月分别减少16个和21个。

一线城市商品住宅销售价格同比涨幅回落,二三线城市同比涨幅扩大或降幅收窄,5月份,一线城市新建商品住宅和二手住宅销售价格同比分别上涨1.7%和0.4%,涨幅比上月分别回落0.3和0.5个百分点。二线城市新建商品住宅销售价格同比上涨0.5%,涨幅比上月扩大0.3个百分点;二手住宅销售价格同比下降2.1%,降幅比上月收窄0.1个百分点。三线城市新建商品住宅和二手住宅销售价格同比分别下降1.6%和3.3%,降幅比上月均收窄0.3个百分点。5月份,70个大中城市中,新建商品住宅销售价格同比上涨城市有26个,比上月增加4个;二手住宅同比上涨城市有9个,个数与上月相同。(数据来源:Wind)

3、新能源车购置税减免延续4年

6 月 21 日,财政部、税务总局、工信部发布新能源车购置税执行细则,减免延续 4 年,对单车补贴金额设置上限,兼顾行业总量及中长期发展,有利于自主新能源的高端化,景气度趋势上行。

三、好买观点

1、股票型基金投资策略

权益总体:从盈利看,尚未有明确的数据支撑企业盈利见底,与以往相差比较大的是企业家和居民的信心。从流动性看,近期股市流动性偏弱,新增资金不多,6月中旬稍有改善。从估值看,国内权益市场估值下调明显,股权风险溢价重新进入较有吸引力的区间。我们认为当前市场已经较为充分的计入了各项悲观预期,往后看机会大于风险,建议对权益类基金保持中高仓位。

权益结构:今年以来,价值风格领跑,成长持续杀估值,消费和周期表现不佳,6月以来成长和消费超额明显,随着市场预期变好,风格有望逆转,建议在风格上保持均衡配置、略偏成长。今年以来的两大主线是数字经济和中特估,行业层面虹吸效应明显。站在当前时点,偏成长的行业中,建议适当做些市场对齐,顺着机构布局和调仓的方向,可关注电子、医药;偏价值的行业中,建议更加关注供给出清、现金流好转的行业,如保险、公用事业;偏周期的行业中,建议等待经济明显好转、居民端信心修复,做偏右侧的布局,关注食品饮料、化工。

2、债券型基金投资策略

资金面上,本周临近年中时点,资金面波动加大,央行放量投放逆回购稳定市场资金利率,本周净投放金额达到了4100亿元。债市方面,在上周“降息”利好兑现后,本周LPR对称下调10BP,债市收益率整体有所回调。

具体来看,本周债市回调的原因主要在于几点,首先是此前债市进行的降息博弈以及股市表现不佳,导致10年期国债收益率已下行至去年低点2.6%附近,此前机构做多行为的一致性也导致了是市场在该收益率水平附近拥挤度较高,因此收益率进一步下行存在较强阻力;同时随着本周LPR调降,市场对于“利多出尽的利空”开始有所担忧,因此多数机构在该收益率水平附近止盈意愿较强。LPR方面,1年期与5年期报价对称调降10BP对于地产宽信用整体影响较为有限,对于房地产行业后续还会有怎么样的扶持政策出台仍需保持观察。

当前降息利好虽然兑现,但LPR调降幅度不大,短期来看基本面情况难言出现大幅逆转,市场对于后续政策或再进行博弈。债市收益率大幅下行和上行空间均较为有限,短期预期维持震荡。

3、QDII基金投资策略

上周恒指大跌5.74%,恒生科技重挫8.37%,调整可能源于美联储主席鹰派发言挫伤市场宽松预期、布林肯访华后地缘因素影响情绪、对国内经济刺激政策的高预期尚未兑现。我们对港股市场的基本面判断未发生改变,流动性和情绪因素是影响短期表现的最主要变量,经济增长、流动性、情绪维度尚不明朗的情况下,投资者不妨多点耐心,等待一两个信号明确出现后再做右侧布局。

风险提示:投资有风险。基金的过往业绩并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同等法律文件,了解产品风险收益特征,根据自身资产状况、风险承受能力审慎决策,独立承担投资风险。本资料仅为宣传用品,本机构及工作人员不存在直接或间接主动推介相关产品的行为。