6月,首批预定利率3%的增额终身寿险经监管批准上线销售,产品形态多为普通型,可以理解为保险公司的“试水”产品,其形态中规中矩,由于目前多款预定利率3.5%的产品在售,因此产品推出后受市场关注度较小。大部分保险公司在本月没有下架预定利率为3.5%的产品,说明在偿付能力相对充足的情况下,监管未采取强制要求下架的措施,不过预计未来1-2个月大部分预定利率3.5%的产品将批量下架。

监管动态——2023年Q1保险消费投诉情况

6月9日,国家金融监督管理总局发布《关于调整保险公司总公司城乡居民大病保险名单的公告》,动态调整后的保险公司总公司大病保险名单共包括12家人身险公司和10家财产险公司。包括中国人民健康保险股份有限公司、中国人寿保险股份有限公司、太平人寿保险有限公司、平安养老保险股份有限公司、中国太平洋人寿保险股份有限公司、阳光人寿保险股份有限公司、中国人民财产保险股份有限公司、中国人寿财产保险股份有限公司、太平财产保险有限公司等。

6月15日,国家金融监督管理总局发布《关于2023年第一季度保险消费投诉情况的通报》(以下简称“通报”)。通报指出,监管部门2023年第一季度共接收并转送保险消费投诉26188件,其中,涉及财产保险公司11398件,占投诉总量的43.5%;人身保险公司14790件,占比56.5%。财产保险公司亿元保费投诉量中位数为3.66件/亿元,万张保单投诉量中位数为0.26件/万张。人身保险公司亿元保费投诉量中位数为1.00件/亿元,万张保单投诉量中位数为0.19件/万张,万人次投诉量中位数为0.09件/万人次。2023年第一季度,人身保险公司涉及销售纠纷投诉7875件,占人身保险公司投诉总量的53.2%;退保纠纷投诉3895件,占比26.3%。人身保险公司涉及普通人寿保险纠纷投诉7983件,占人身保险公司投诉总量的54.0%;疾病保险纠纷投诉2692件,占比18.2%。

6月21日,宁夏银川市兴庆区富洋烧烤店发生燃气爆炸事故,已造成31人死亡、7人受伤。国家金融监督管理总局迅速部署,指导当地派出机构和相关金融机构全力做好保险应急和理赔服务工作。一是强化组织领导,第一时间启动重大灾害事故应急响应机制;二是加强承保排查,密切与事故处置工作组的沟通联系,组织各保险机构排查核实伤亡人员投保情况,针对理赔服务工作制定应对和处置措施;三是加快理赔进度,开辟绿色通道,简化流程,特事特办、急事急办,做到应赔尽赔、早赔快赔,相关保险机构应急赔付资金已全部到位;四是做好资源统筹,支持相关机构全力做好伤亡人员的排查、梳理、救援和理赔服务工作;五是规范信息发布,做好宣传管理,防止借机营销。据初步确认,伤亡人员名单中共有22人在13家保险机构投保含有意外伤害、意外伤害医疗、住院医疗、身故等保险责任的保险,事故所涉烧烤店还投保了相关财产保险。预估保险赔付金额超1400万元。

险企动向——“明天系”保险公司最新进展

2020年7月,原银保监会对“明天系”天安人寿、华夏人寿等6家机构实施接管,接管期限定为一年,并委托6家金融机构组建托管组托管6家被接管公司,2021年7月,原银保监会公告,对6家机构依法延长接管期一年。

近期,“明天系”保险公司处置进展陆续披露:(1)易安财险更名比亚迪财险,被比亚迪100%持有;(2)天安人寿更名中汇人寿,中央汇金持股80%,升级央企子公司序列;(3)天安财险更名申能财险,股东申能集团为上海国资独资国有企业;(4)华夏人寿更名瑞众人寿,12家出资人,基金规模339亿。从处置结果来看,四家保险公司均得到妥善处置,其风险也得到合理控制,这也反映出相比其他国家,我国对保险公司承担“兜底”责任,可保证保险消费者的保障利益不因保险公司经营情况的变化发生损失。

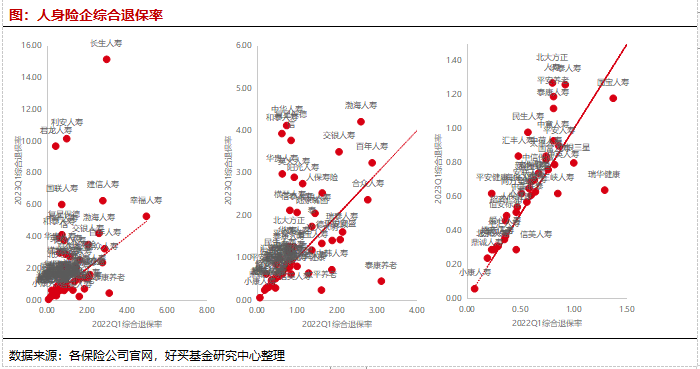

人身险经营——一季度退保率上升,多为银保渠道产品

2023年一季度与2022年一季度比较,人身险企的综合退保率整体上升,研究两期均有披露综合退保率数据的70家人身险企,2023年一季度平均综合退保收益率为2.00%,较2022年一季度上涨42%,其中48家保险公司的综合退保率有所上升。综合退保率的上升也意味着相对激进的产品策略其弊端开始凸显。从保险公司来看,中外合资/规模较大的保险公司综合退保率相对较低;从渠道来看,综合退保率较高的产品多集中于银保渠道。

其中长生人寿的综合退保率由2.98%上升为15.15%,在70家人身险企中2023年一季度综合退保率最高,其实长生人寿在2022年四季度的综合退保率便达到高位,主要是银保渠道5年预计存续期产品在2022-2023年发生集中退保,目前长生人寿的预计未来一季度压力情景下流动性覆盖率风险维持较高水平,且长生人寿暂时度过集中退保阶段,预计未来的流动性风险可控。

业务创新——首批预定利率3%增额终身寿险上线

本月,首批预定利率为3%的增额终身寿险正式开始销售,主要来自偿付能力充足率较低的保险公司,说明保险公司下一步的策略随监管要求呈分化趋势。

从首批预定利率3%的增额终身寿险产品来看,在复利效应下,其与预定利率3.5%增额终身寿险的差距将随持有时间逐渐拉大,因此在“3.0%”的市场中,中短期产品的占比将上升。预定利率下调后,多数普通型增额终身寿险的IRR将在2.7-2.9%;而多数分红型增额终身寿险的保证IRR将在2.0-2.2%,中档分红的预期IRR将在3.5-3.8%,不同风险偏好的客户可选择适合的产品。中小型保险公司的分红能力一般,因此可能会推出普通型产品,大型保险公司分红能力较强,因此可能更多推出分红型产品搭配万能账户,产品结构将进一步分化。

海外资讯——2023年首季香港保险业临时统计数字

香港保监局公布2023年首季香港保险业的临时统计数字,期内毛保费总额达到$1,472亿,相较去年同期下跌7%。

2023年首季长期有效业务的保费收入总额为$1,266亿(下跌8.9%),主要包括个人人寿及年金(非投资相连)业务,其保费收入为$1,097亿(下跌3.2%);个人人寿及年金(投资相连)业务,其保费收入为$65亿(下跌18%);以及退休计划业务,其供款为$83亿(下跌47.6%)。有关情况主要是受到2022年同期退休计划业务的个别交易和个人人寿及年金(非投资相连)业务部分产品的保费支付模式所影响。此外,给付保单持有人的总申索和利益为$785亿(上升9.6%)。

同期,长期业务(不包括退休计划业务)的新造保单保费为$470亿(上升10.7%),由新造保单保费为$435亿(上升15.2%)的个人人寿及年金非投资相连业务,以及新造保单保费为$34亿(下跌25.2%)的投资相连业务所组成。保险公司共发出约16,600份合资格延期年金保单,涉及保费$10亿,佔个人业务总额2.2%。

跨境人流恢复正常释放了压抑多时的需求,加上去年同期基数较低,2023年首季内地访客的新造业务保费水平回复至$96亿(上升2686.4%),相等于个人业务总额20.5%,是2019年同期水平的75%。客户群组购买的保单中约97%是以非整付方式支付(即非一笔过支付),终身寿险、危疾及医疗保险分别占已发出保单份额的56%、33%和5%。

本月好买观点

保险市场观点:6月,首批预定利率3%的增额终身寿险经监管批准上线销售,产品形态多为普通型,可以理解为保险公司的“试水”产品,其形态中规中矩,由于目前多款预定利率3.5%的产品在售,因此产品推出后受市场关注度较小。大部分保险公司在本月没有下架预定利率为3.5%的产品,说明在偿付能力相对充足的情况下,监管未采取强制要求下架的措施,不过预计未来1-2个月大部分预定利率3.5%的产品将批量下架。

免责条款:本报告中的信息均来源于公开可获得资料,好买基金研究中心力求可靠,但对这些信息的准确性及完整性不做任何保证,获得报告的人士据此做出投资决策,应自行承担投资风险。本报告不对特定基金产品的价值和收益作出实质性判断和保证,亦不表明投资没有风险。本报告不构成针对个人的投资建议,也没有考虑个别客户特殊的投资目标、财务状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定状况。本报告仅向特定客户及伙伴传送,任何引用、转载以及向第三方传播的行为请预先通知好买,并请在引用、转载以及向第三方传播中注明出处。