一、市场回顾

1、基础市场

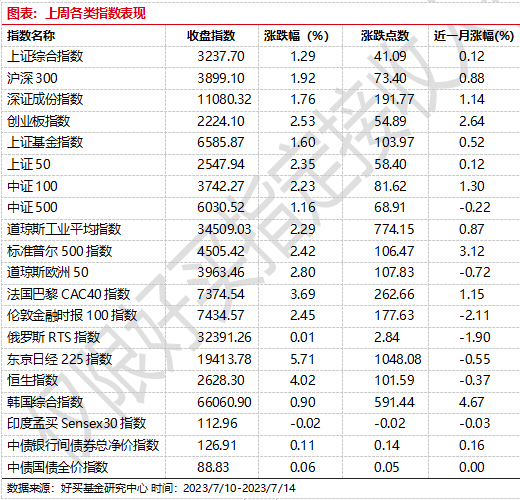

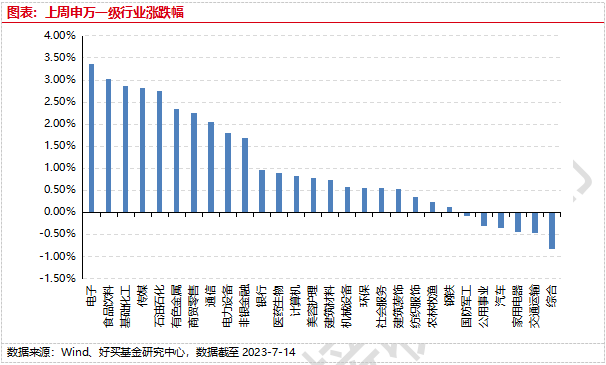

上周,沪深两市双双收涨。截止收盘,上证综指收于3237.70点,涨41.09点,涨幅为1.29%;深成指收于11080.32点,涨191.77点,涨幅为1.76%;沪深300收于3899.10点,涨73.40点,涨幅为1.92%;创业板收于2224.10点,涨54.89点,涨幅为2.53%。31个申万一级行业中有22个行业上涨。其中,电子、食品饮料、基础化工表现居前,涨跌幅分别为3.36%、3.02%、2.87%,家用电器、交通运输、综合表现居后,涨跌幅分别为-0.44%、-0.46%、-0.82%。

上周,欧美主要市场普遍上涨,其中,道指上涨2.29%,标普500上涨2.42%;道琼斯欧洲50 上涨2.80%。亚太主要市场普遍上涨,其中,恒生指数上涨5.71%,日经225指数上涨0.01%。

2、基金市场

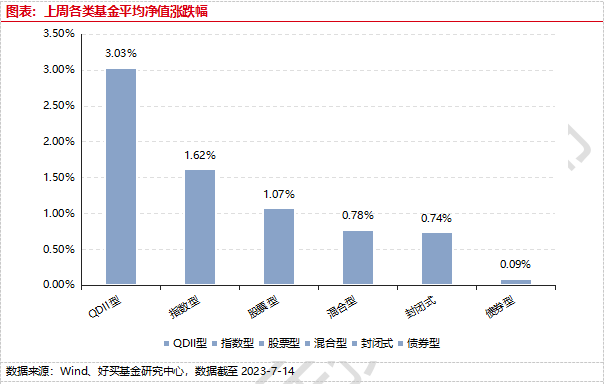

上周,国内基金普涨,其中涨幅最大的是QDII基金,平均涨幅为3.03%,其次是指数型,平均涨幅1.62%。

上周,权益类基金表现较好的是嘉实前沿科技和银华港股通精选等;混合型基金表现较好的是中邮沪港深精选和泰信行业精选A等;封闭式基金表现较好的是民生加银科技创新3年封闭运作和中欧科创主题3年封闭运作等;QDII式基金表现较好的是华夏恒生互联网科技业ETF和易方达中证海外互联ETF等;指数型表现较好的是银华中证港股通消费ETF和海富通中证港股通科技ETF等;债券型表现较好的是前海开源中债1-3年国开行A和浙商丰利增强等;货币型表现较好的是汇添富理财7天B和广发理财7天A等。

二、近期焦点

1、6月出口增速进一步下降

根据中国海关总署2023年7月13日公布的数据,按美元计价,2023年6月,我国进出口总值5000.2亿美元,增长-10.1%(前值为-6.2%)。其中,出口2853.2亿美元,增长-12.4%(前值为-7.5%);进口2147.0亿美元,增长-6.8%(前值为-4.5%);贸易顺差706.2亿美元。按人民币计价,我国进出口总值3.49万亿元,增长-6.0%(前值为0.5%)。其中,出口1.99万亿元,增长-8.3%(前值为-0.8%);进口1.50万亿元,增长-2.6%(前值为2.3%);贸易顺差4912.5亿元。

简评:往年(2015-2021)6 月出口环比均值 0.74%,本月出口环比 0.64%,符合季节性表现。去年 6 月中国出口 3312 亿美元,同比 17.7%,为去年出口的阶段高点,同时也是历史同期最高点。去年高基数客观上拉低今年 6 月同比表现。可能超预期的商品板块有两个,一是中高端制造, 以新能源汽车为代表;二是资本品,以零部件等为代表。今年出口相对偏弱的 是居民终端消费品。

6 月出口结构总体符合预期,6 月消费电子出口同比降幅再度扩大,由 5 月的-16.3%降至-24.2%。 5 月日本限制半导体设备出口,海外出口管制影响,6 月中国 “二极管及类似半导体器件”和“集成电路”进口分别下滑 21%和 14%、零部件进口受限,或掣肘中国消费电子生产和出口。

值得注意的是,今年出口结构中有些板块和国别甚至逆势扩张,一个是资本品出口,尤其针对是东盟、印度等新兴经济体资本品出口;另一个是高端制造品出口, 替代部分欧美日相关产品的市场份额。 2023 年 1-5 月,中国对“一带一路”沿线国家投资累计增长 11.8%;开年至今新能源汽车出口持续大超预期。 预计后续中国企业出海投资或将加速,这意味着资本品(机械设备、零部件) 和高端制造(汽车)出口仍将是未来出口亮点。

2、美国6月CPI低于预期

美国2023年6月CPI同比(非季调)3%,低于预期的3.1%,低于前值4%;核心CPI(非季调)同比4.8%,低于预期的5%,低于前值5.3%

简评:核心CPI的韧性主要体现在服务上,商品的通胀6月再跌到2%以下,服务的通胀小幅下行,环比增速也下降,虽然下行的速度仍较慢,但下行趋势略显现。从CPI的权重来看,核心商品占比仅为核心服务大概一半,核心服务价格没有显著回落以前,核心CPI可能仍然会表现出相当的韧性。疫情扰动导致的商品消费和服务消费的比例波动还没有完全恢复正常,目前商品消费的比重仍然显著高于疫情前的正常状态,服务还存在超额需求没有得到满足。

核心服务通胀主要受困于住房相关分项通胀。住宅的通胀目前仍然是每月所有分项增长的最大贡献者,2023年6月贡献超8成,居所通胀仍处于高位。房地产市场虽然略有冷却,但冷却速度不算快。从目前的趋势看,未来短期住房相关通胀仍然是拖累通胀保持高位的分项。

三、好买观点

1、股票型基金投资策略

近期在美元走弱的背景下,“核心资产”和港股均有显著反弹,而美股AI产业链的持续强势也带动了A股相关标的的修复行情。A股中报持续披露中:根据券商数据,截至2023年7月15日1时,2023年中报业绩预告实际披露率为三成左右。从已披露口径来看,全部A股业绩中报净利润累计增速为-18.6%、中位数增速为+25.0%,其中累计增速明显低于中位数增速或由于尾部亏损个股的影响。弱复苏或成为当前市场主要共识,7月政治局会议政策的定调以及后续实际复苏情况将成为短期以及中期顺周期板块以及强主题板块的强弱差异的重要影响因子。站在当前节点,可积极关注H1业绩增速相对较好且价格方面有一定安全边际的顺周期板块,比如半导体、部分出行链等。同时在大的宏观背景下,AI和中特估相关标的或值得中长期关注,但AI相关产业链价格波动较大,建议适时增减仓。

2、债券型基金投资策略

上周中债总财富指数收于222.2765,较前周上涨0.07%;中债国债总财富指数收于220.0334较前周上涨0.11%,中债金融债总财富指数收于226.1604,较前周上涨0.04%;中债企业债总财富指数收于225.3109,较前周上涨0.13%;中债短融总财富指数收于197.7177,较前周上涨0.07%。(数据来源:Wind)

中债银行间固定利率国债到期收益率曲线显示,一年期国债收益率为1.8385%,上行1.06个基点,十年期国债收益率为2.6444%,上行0.41个基点;银行间一年期AAA级企业债收益率下行2.23个基点,银行间三年期AAA级企业债收益下行1.69个基点,五年期AAA级企业债收益率上行0.36个基点,分别为2.4048%、2.7151%和3.0170%;一年期AA级企业债收益率下行4.41个基点,三年期AA级企业债收益率上行0.31个基点,五年期AA级企业债收益率上行3.36个基点,分别为2.6040%、3.3578%和3.7337%。(数据来源:Wind)

资金面:本周央行公开市场共有130亿元逆回购到期,本周累计进行了310亿元逆回购操作,因此本周央行公开市场净投放180亿元。7月14日,R001加权平均利率为1.4629%,较上周涨20.24个基点;R007加权平均利率为1.9624%,较上周涨7.83个基点;R014加权平均利率为2.0531%,较上周涨12.73个基点;R1M加权平均利率为2.1566%,较上周跌16.38个基点。7月14日,shibor隔夜为1.332%,较上周涨22.8个基点;shibor1周为1.806%,较上周涨2.7个基点;shibor2周为1.886%,较上周涨13.4个基点;shibor3月为2.101%,较上周跌3.7个基点。Wind数据显示,下周央行公开市场将有310亿元逆回购到期,其中周一至周五分别到期20亿元、20亿元、20亿元、50亿元、200亿元。此外,下周一(7月17日)还将有1000亿元MLF到期。(数据来源:Wind)

经济面/政策面:经中国人民银行初步统计,2023年上半年社会融资规模增量累计为21.55万亿元,比上年同期多4754亿元,6月单月新增4.22万亿元。其中,对实体经济发放的人民币贷款增加15.6万亿元,同比多增1.99万亿元;对实体经济发放的外币贷款折合人民币减少242亿元,同比多减700亿元;委托贷款增加743亿元,同比多增797亿元;信托贷款增加228亿元,同比多增3980亿元;未贴现的银行承兑汇票增加852亿元,同比多增2619亿元;企业债券净融资1.17万亿元,同比少7883亿元;政府债券净融资3.38万亿元,同比少1.27万亿元;非金融企业境内股票融资4596亿元,同比少432亿元。6月份,社会融资规模增量为4.22万亿元,比上月多2.67万亿元,比上年同期少9859亿元。

从结构看,上半年对实体经济发放的人民币贷款占同期社会融资规模的72.4%,同比高7.8个百分点;对实体经济发放的外币贷款折合人民币占比-0.1%,同比低0.3个百分点;委托贷款占比0.3%,同比高0.3个百分点;信托贷款占比0.1%,同比高1.9个百分点;未贴现的银行承兑汇票占比0.4%,同比高1.2个百分点;企业债券占比5.4%,同比低3.9个百分点;政府债券占比15.7%,同比低6.4个百分点;非金融企业境内股票融资占比2.1%,同比低0.3个百分点。

具体到金融机构统计口径下的人民币贷款分项来看,6月人民币贷款新增32365亿元,较去年同期同比多增1825亿元,环比多增20146亿元。其中居民端中长期贷款当月新增4630亿元,较去年同期同比多增463.28亿元,环比多增2946亿元;居民端短期贷款当月新增4914亿元,较去年同期同比多增632.13亿元,环比多增2926亿元。企业端中长期贷款当月新增15933亿元,较去年同期同比多增1436亿元,环比多增8235亿元;企业端短期贷款当月新增7449亿元,较去年同期同比多增543亿元,环比多增7099亿元。票据融资与非银金融机构贷款当月则均有所减少。(数据来源:Wind)

广义流动性上,M1当月同比增速3.1%,较上月回落1.6%,M2当月同比增速11.3%,虽继续维持高位,但同比增速已经连续4月有所回落。整体来看,M1-M2剪刀差倒挂程度本月继续加深,社融-M2增速差的倒挂程度也结束了近4月的修复,本月有所加深至-2.3%。

金融机构统计口径的存款数据上来看,6月新增人民币存款3.71万亿元,较去年同期同比少增1.12万亿元,环比多增2.25万亿元。居民端存款来看,当月新增26736亿元,较去年同期同比多增1997亿元,环比多增21372亿元。财政存款当月减少10496亿元(数据来源:Wind)

根据海关总署统计,按人民币计价,今年6月,我国进出口总值3.49万亿元,同比下降6.0%。其中,出口总值1.90万亿元,同比下降8.3%,进口总值1.50万亿元,下降2.6%,进出口差额4912.5亿元,收窄24.44%。今年前6个月,我国进出口总值20.10万亿元,同比扩大2.1%,其中出口总值11.46万亿元,同比扩大3.7%,进口总值8.64万亿元,同比收窄0.1%,进出口差额2.82万亿元,扩大13.5%。

上半年,我国货物贸易进出口总值同比增加4000多亿元,外贸进出口规模在历史同期首次突破20万亿元,其中一季度、二季度分别达到9.76万亿元和10.34万亿元,同比均实现正增长。从环比来看,二季度进出口比一季度增长6%,5月份、6月份均环比增长1.2%。我国外贸结构持续优化,一般贸易进出口13.16万亿元,同比增长4%。民营企业进出口增长8.9%,占进出口总值的比重提升至52.7%。电动载人汽车、锂电池、太阳能电池等新三样产品,合计出口增长61.6%,拉动整体出口增长1.8个百分点。

出口商品上,上半年,我国机电产品出口6.66万亿元,同比增长6.3%,占出口总值的58.2%,同比提升1.4个百分点;其中,电工器材、汽车及其零配件、通用机械设备分别出口6360.6亿、6211.9亿、2004.4亿元,分别增长27.7%、58.5%、12.2%。同期,劳动密集型产品出口1.97万亿元,增长0.04%;其中,服装及衣着附件、塑料制品、鞋靴分别出口5169.4亿、3434.2亿、1729.3亿元,分别增长0.7%、3.2%、0.4%

今年上半年对“一带一路”进出口增速明显高于整体。上半年,我国对第一大贸易伙伴东盟进出口3.08万亿元,同比增长5.4%,占进出口总值的15.3%;对欧盟进出口2.75万亿元,增长1.9%,占13.7%;对美国进出口2.25万亿元,下降8.4%,占11.2%。同期,我国对“一带一路”沿线国家进出口增长9.8%,高出整体增速7.7个百分点,占34.3%,同比提升2.4个百分点;对RCEP其他成员进出口增长1.5%。(数据来源:Wind)

根据国家统计局统计,6月份,消费市场运行基本平稳,CPI环比略有下降,同比持平。

从环比看,CPI下降0.2%,降幅与上月相同。其中,食品价格下降0.5%,降幅比上月收窄0.2个百分点。食品中,受高温、降雨天气影响,鲜菜价格由上月下降3.4%转为上涨2.3%;其他食品供应总体充足,价格大部分下降,其中鸡蛋、鲜果、猪肉和水产品价格降幅在1.2%—2.6%之间。非食品价格下降0.1%,降幅与上月相同。非食品中,受国际油价下行影响,国内能源价格下降0.7%,降幅比上月扩大0.5个百分点;受“618”商家促销活动等因素影响,扣除能源的工业消费品价格由上月持平转为下降0.3%;服务需求持续恢复,服务价格由上月下降0.1%转为上涨0.1%;市场供应偏紧,中药材价格上涨1.7%。

从同比看,CPI由上月上涨0.2%转为持平。其中,食品价格上涨2.3%,涨幅比上月扩大1.3个百分点。食品中,鲜菜、薯类、鲜果和禽肉类价格上涨较多,涨幅在4.3%—10.8%之间;猪肉价格下降7.2%,降幅比上月扩大4.0个百分点。非食品价格由上月持平转为下降0.6%。非食品中,服务价格上涨0.7%,涨幅回落0.2个百分点;工业消费品价格下降2.7%,降幅扩大1.0个百分点,其中能源价格下降9.3%,扣除能源的工业消费品价格下降0.5%,降幅均有扩大。

据测算,在6月份的CPI同比变动中,上年价格变动的翘尾影响约为0.5个百分点,与上月相同;今年价格变动的新影响约为-0.5个百分点,上月为-0.3个百分点。(数据来源:Wind)

根据国家统计局统计,6月份,受石油、煤炭等大宗商品价格继续回落及上年同期对比基数较高等因素影响,PPI环比、同比均下降。

从环比看,PPI下降0.8%,降幅比上月收窄0.1个百分点。其中,生产资料价格下降1.1%,降幅收窄0.1个百分点;生活资料价格下降0.2%,降幅与上月相同。受国际市场原油价格继续回落及有色金属价格波动影响,石油煤炭及其他燃料加工业、石油和天然气开采业、有色金属冶炼和压延加工业价格分别下降2.6%、1.6%、0.8%。煤炭、钢铁供给量大,煤炭开采和洗选业、黑色金属冶炼和压延加工业价格分别下降6.4%、2.2%。一些技术密集型行业价格上涨,其中飞机制造价格上涨1.0%,智能消费设备制造价格上涨0.4%,医疗仪器设备及器械制造价格上涨0.2%。另外,电力生产中的风力发电和太阳能发电价格分别上涨2.6%、1.4%。

从同比看,PPI下降5.4%,降幅比上月扩大0.8个百分点。同比降幅扩大主要是受石油、煤炭等行业价格继续回落影响。其中,生产资料价格下降6.8%,降幅扩大0.9个百分点;生活资料价格下降0.5%,降幅扩大0.4个百分点。调查的40个工业行业大类中,价格下降的有25个,比上月减少1个。主要行业中,石油和天然气开采业、石油煤炭及其他燃料加工业、化学原料和化学制品制造业、煤炭开采和洗选业价格降幅在14.9%—25.6%之间,且降幅均扩大。上述4个石油、煤炭相关行业合计影响PPI同比下降约2.81个百分点,比上月的影响扩大0.71个百分点。黑色金属冶炼和压延加工业、有色金属冶炼和压延加工业价格分别下降16.0%、7.2%,降幅分别收窄0.8、1.2个百分点。另外,文教工美体育和娱乐用品制造业价格上涨4.9%,飞机制造价格上涨4.1%,医疗仪器设备及器械制造价格上涨1.8%,电力热力生产和供应业价格上涨1.3%,纺织服装服饰业价格上涨0.6%。

据测算,在6月份5.4%的PPI同比降幅中,上年价格变动的翘尾影响约为-2.8个百分点,与上月相同;今年价格变动的新影响约为-2.6个百分点,上月为-1.8个百分点。(数据来源:Wind)

债市观点:资金面上,本周市场流动性整体维持宽松,6月社融超预期叠加美国通胀低于预期,后半周股市表现有所回暖,债市则呈现震荡走势。

具体来看,通胀方面,6月CPI同比持平去年同期,环比下降0.2%,降幅与上月持平。核心CPI当月同比增速继续回落。其中猪肉价格环比继续下降,但降幅有所收窄;非食品项在节假促销活动下,当月同比和环比都继续走弱。PPI方面,受内外需求不足、国际原油价格持续磨底影响,PPI同比延续下行。进出口方面,6月出口数据虽然在高基数效应下同比有所减弱,但是环比来看还是相对企稳,进口数据则是环比与同比双双走弱,因此贸易差额数据走势本月与出口数据保持一致,同比走弱但环比企稳。社融数据方面,新增人民币贷款为主要拉动项,政府债券融资走弱则成为主要拖累。人民币贷款中,居民中长期与短期贷款意愿整体修复较为明显,或表明6月央行降息等一系列政策带动信贷扩张初见成效。企业端方面虽然保持同比多增态势,但整体同比多增幅度有所回落,后续企业整体信贷扩张意愿可能仍需增量政策支持。

当前国内需求与供给修复速度仍存在错位,短期来看,在资金面保持宽松的背景下,债市收益率大幅上行概率较低,但近期政策预期偏强,加上“股债跷跷板”效应,债市或存在一定的回调风险。

3、QDII基金投资策略

7月,在美元指数和10年美债收益率下行驱动下,港股延续反弹,恒生指数和科技指数的历史估值分位继续上升。由于美国当前经济未有明显衰退迹象,高利率环境仍然会对港股的估值方面产生一定压制。而在前期的极端估值环境修复后,港股后续或更依赖于中长期基本面的改善带动股价继续上行,节奏或与A股的顺周期板块类似,短期聚焦点在7月的高层会议对政策的定调,后续则看基本面的实际演化。站在当前节点看,赔率优势下降,短期上行势能或削弱,港股短期或以震荡为主。

风险提示:投资有风险。基金的过往业绩并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同等法律文件,了解产品风险收益特征,根据自身资产状况、风险承受能力审慎决策,独立承担投资风险。本资料仅为宣传用品,本机构及工作人员不存在直接或间接主动推介相关产品的行为。