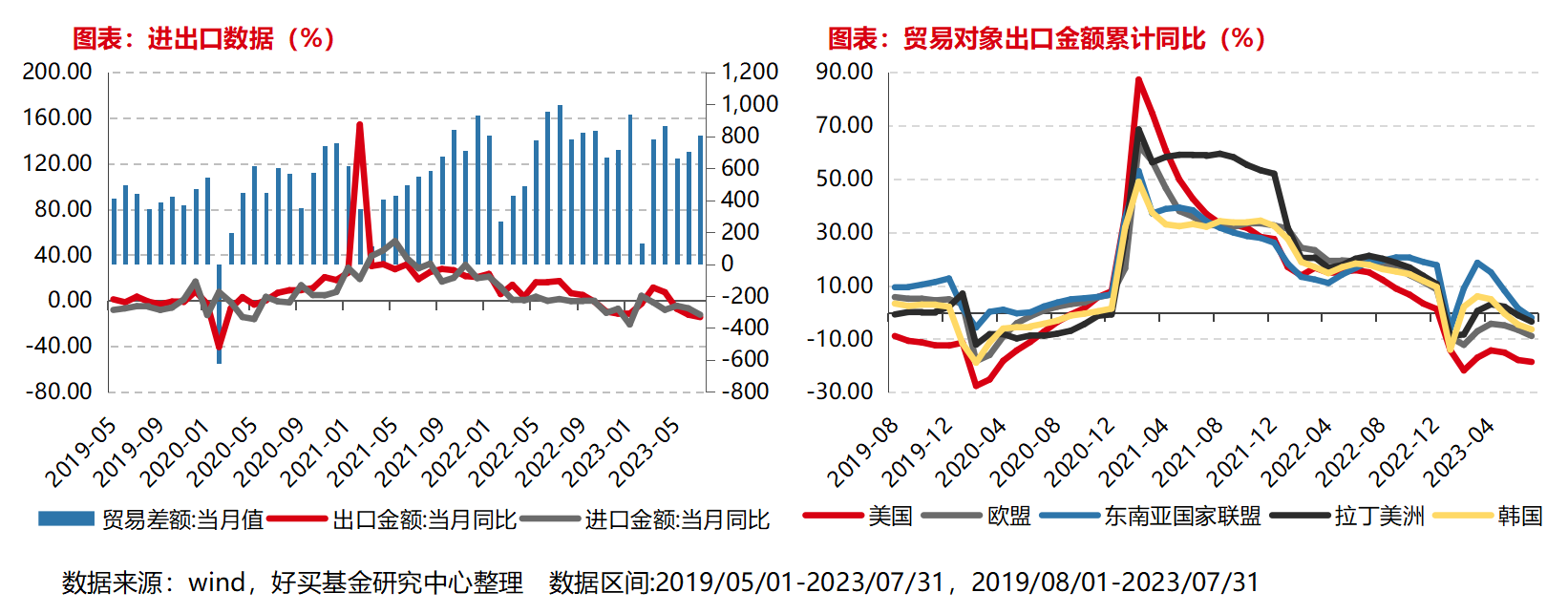

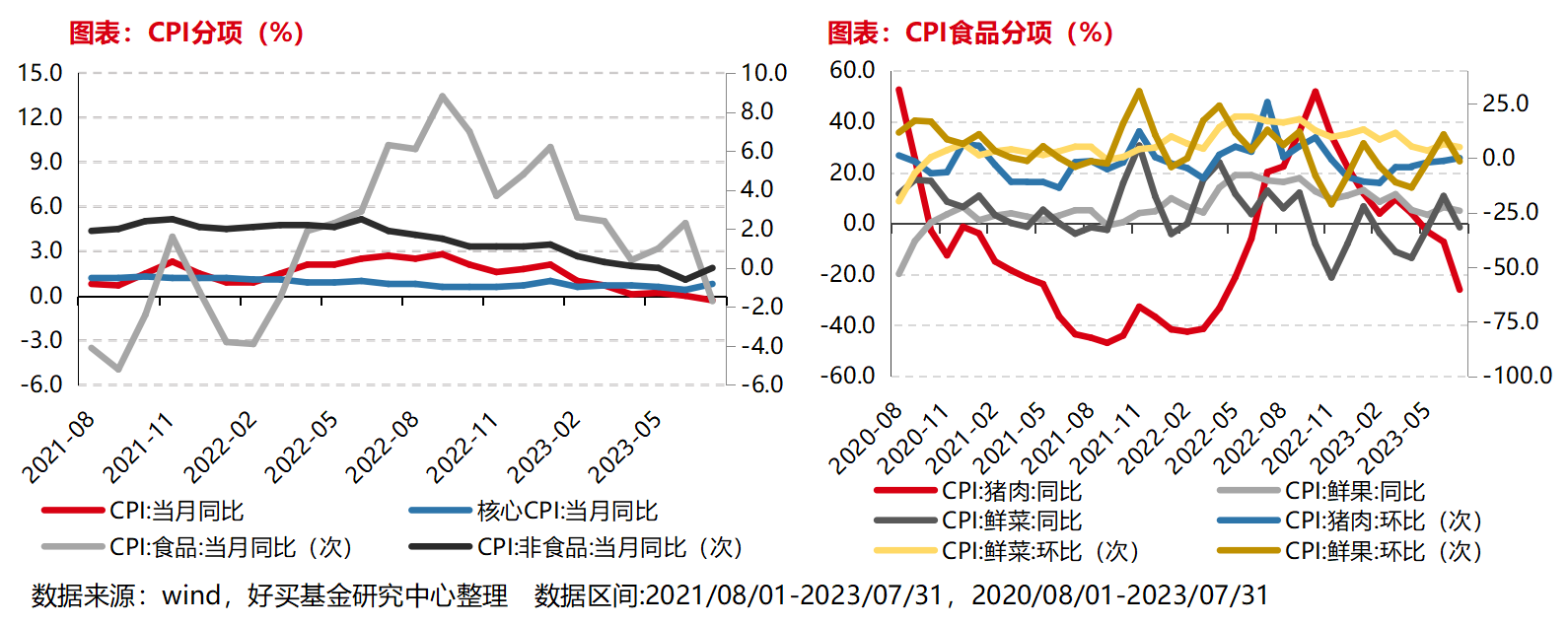

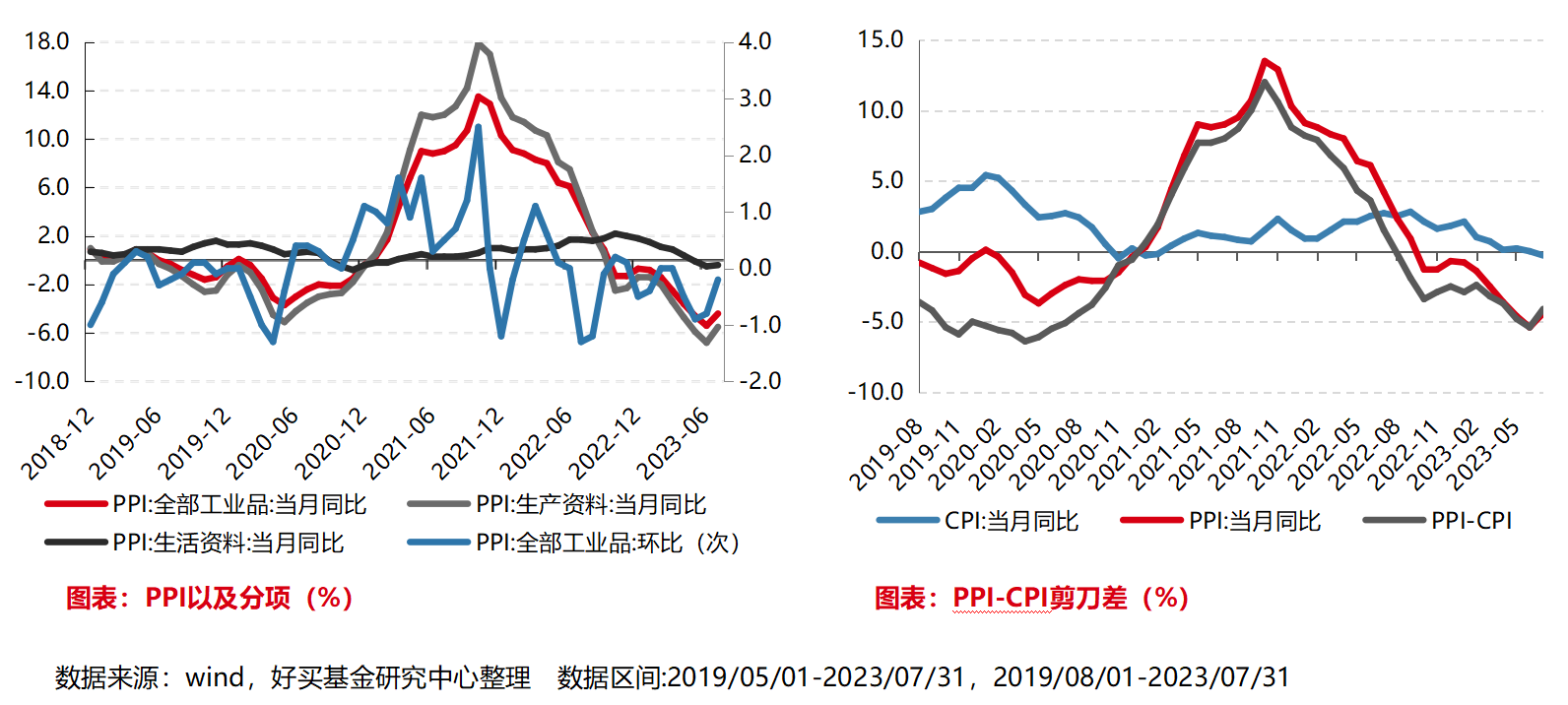

本周股市整体表现依旧较为疲软,同时7月经济数据继续不及预期,二者叠加影响下,本周债券收益率整体震荡下行。具体经济指标方面,7月进出口数据进一步回落,且回落幅度超出市场预期,主要贸易伙伴上,欧美国家的出口金额累计同比继续下滑,进口数据疲弱则主要是由于商品价格制约以及内需尚未明显修复。通胀数据上,7月CPI环比有所修复,但同比增速转负,其中食品分项同比增速转负,非食品分项同比增速止跌,猪肉价格环比止跌,但鲜果鲜菜价格季节性走低。PPI方面,国际油价持续上行,带动PPI环比和同比降幅收窄。社融数据上,7月社融数据大幅回落,其中居民贷款数据当月新增数据转负,企业端贷款数据也不及预期,融资需求疲弱使得社融-M2增速差的倒挂程度加深。

后续来看,美国就业数据依然保持强劲,美联储何时终止加息尚不明确,当前出口表现疲软直接制约了人民币汇率,进而影响国内风险偏好。但随着国际大宗商品的价格反弹和下半年高基数效应的消退,进出口数据表现有望出现一定程度的修复。同时,随着核心CPI以及后续猪价的企稳,国内消费品价格或迎来修复。7月社融信贷数据大幅低于预期,表明当前内需修复再次受阻,短期来看经济修复动能预计难以出现大幅度改善,债市预计维持震荡。

上周债市整体情况回顾——债券收益率普遍下行

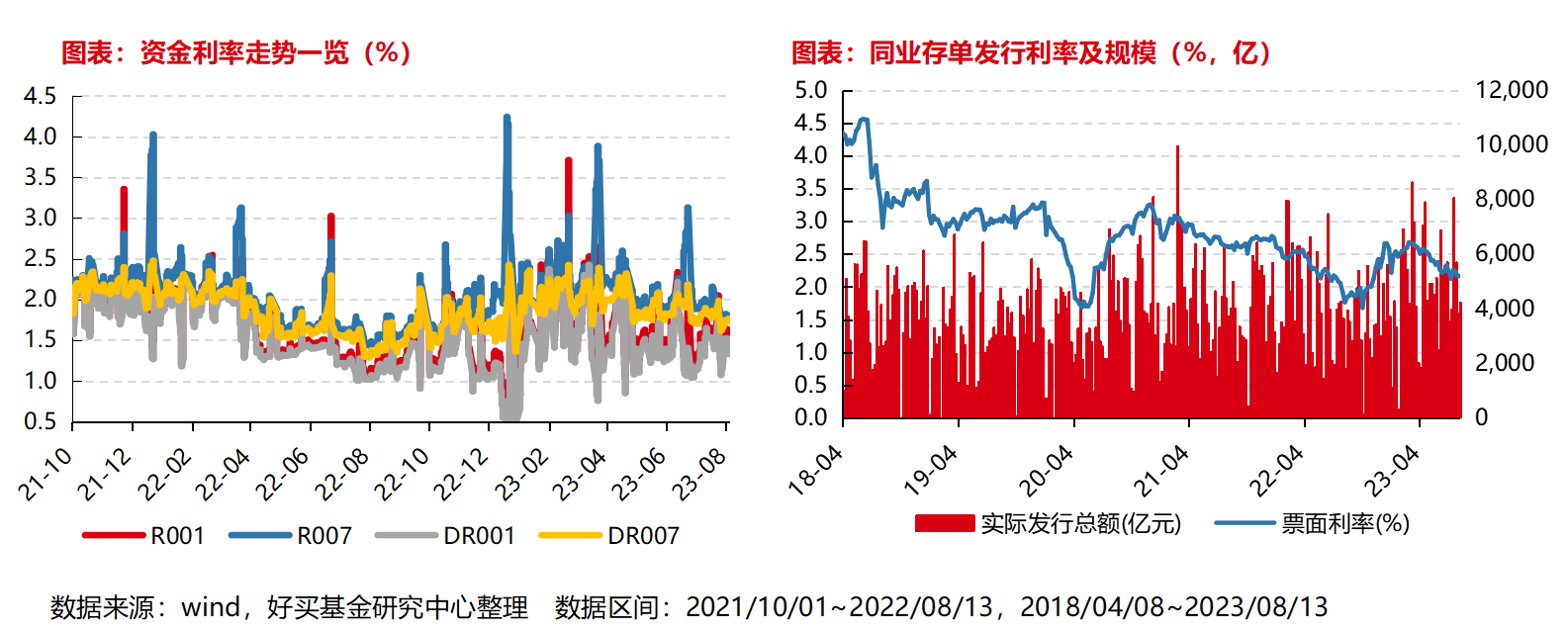

资金面——资金利率有所上行

基本面/政策面——进出口增速继续回落,社融信贷不及预期

信用利差分布——信用利差多数收窄

上周债市整体情况回顾——债券收益率普遍下行

上周中债总财富指数收于223.2219,较前周上涨0.09%;中债国债总财富指数收于221.0526较前周上涨0.08%,中债金融债总财富指数收于227.0386,较前周上涨0.10%;中债企业债总财富指数收于226.4735,较前周上涨0.19%;中债短融总财富指数收于198.2323,较前周上涨0.08%。

中债银行间固定利率国债到期收益率曲线显示,一年期国债收益率为1.8305%,上行7.94个基点,十年期国债收益率为2.6381%,下行0.88个基点;银行间一年期AAA级企业债收益率下行5.14个基点,银行间三年期AAA级企业债收益下行3.83个基点,五年期AAA级企业债收益率下行0.79个基点,分别为2.3571%、2.7120%和2.9991%;一年期AA级企业债收益率下行8.13个基点,三年期AA级企业债收益率下行4.83个基点,五年期AA级企业债收益率上行0.20个基点,分别为2.5264%、3.2946%和3.7157%。

资金面——资金利率有所上行

本周央行公开市场共有530亿元逆回购到期,而央行累计进行了180亿元逆回购操作,因此公开市场上净回笼资金350亿元。8月11日,R001加权平均利率为1.4469%,较上周涨16.91个基点;R007加权平均利率为1.7948%,较上周涨8.76个基点;R014加权平均利率为1.8578%,较上周涨6.19个基点;R1M加权平均利率为2.011%,较上周涨8.16个基点。8月11日,shibor隔夜为1.331%,较上周涨19个基点;shibor1周为1.777%,较上周涨13.7个基点;shibor2周为1.77%,较上周涨10.4个基点;shibor3月为2.065%,较上周跌2个基点。

日前央行货币政策司司长邹澜回应降准、降息相关问题表示,一方面,降准、公开市场操作、中期借贷便利,以及各类结构性货币政策工具都具有投放流动性的总量效应,需要统筹搭配、灵活运用,共同保持银行体系流动性合理充裕,综合评估存款准备金率政策,目标是保持银行体系流动性的合理充裕。另一方面,要科学合理把握利率水平。既根据经济金融形势和宏观调控需要,适时适度做好逆周期调节,又要兼顾把握好增长与风险、内部与外部的平衡,防止资金套利和空转,提升政策效率,增强银行经营稳健性。近年来企业贷款利率下降成效明显,未来还将继续发挥好贷款市场报价利率改革效能和指导作用,指导银行依法有序调整存量个人住房贷款利率。

本年同业存单累计净融资规模为5,644.10亿元。上周,同业存单净融资规模为403.70亿元。其中,发行总额达3,833.80亿元,平均发行利率为2.1638%,到期量为3,430.10亿元。本周,同业存单净融资规模为-1,975.00亿元,发行总额达4,281.40亿元,平均发行利率为2.1572%,到期量为6,256.40亿元。未来三周,将分别有4,091.70亿元、5,923.40亿元、2,219.00亿元的同业存单到期。

基本面/政策面——进出口增速继续回落,社融信贷不及预期

进出口

据海关总署统计,今年前7个月,我国进出口总值23.55万亿元人民币,同比(下同)增长0.4%。其中,出口13.47万亿元,增长1.5%;进口10.08万亿元,下降1.1%;贸易顺差3.39万亿元,扩大10.3%。按美元计价,今年前7个月我国进出口总值3.4万亿美元,下降6.1%。其中,出口1.94万亿美元,下降5%;进口1.46万亿美元,下降7.6%;贸易顺差4895.7亿美元,扩大3.5%。

今年7月份,我国进出口3.46万亿元,下降8.3%。其中,出口2.02万亿元,下降9.2%;进口1.44万亿元,下降6.9%;贸易顺差5757亿元,收窄14.6%。按美元计价,今年7月份我国进出口4829.2亿美元,下降13.6%。其中,出口2817.6亿美元,下降14.5%;进口2011.6亿美元,下降12.4%;贸易顺差806亿美元,收窄19.4%。

今年前7个月我国外贸进出口主要特点:

一般贸易进出口比重提升。前7个月,我国一般贸易进出口15.41万亿元,增长2.1%,占我外贸总值的65.4%,比去年同期提升1.1个百分点。其中,出口8.77万亿元,增长2.8%;进口6.64万亿元,增长1.2%。同期,加工贸易进出口4.21万亿元,下降11.4%,占17.9%。其中,出口2.75万亿元,下降8.8%;进口1.46万亿元,下降15.9%。此外,我国以保税物流方式进出口3.04万亿元,增长8.1%。其中,出口1.21万亿元,增长15.3%;进口1.83万亿元,增长3.8%。

对东盟出口增长,自欧盟、美国进口增长。前7个月,东盟为我第一大贸易伙伴,我与东盟贸易总值为3.59万亿元,增长2.8%,占我外贸总值的15.3%。其中,对东盟出口2.11万亿元,增长4.7%;自东盟进口1.48万亿元,增长0.2%;对东盟贸易顺差6275.1亿元,扩大17%。欧盟为我第二大贸易伙伴,我与欧盟贸易总值为3.22万亿元,下降0.1%,占13.7%。其中,对欧盟出口2.08万亿元,下降2.6%;自欧盟进口1.14万亿元,增长5.1%;对欧盟贸易顺差9433.4亿元,收窄10.5%。美国为我第三大贸易伙伴,我与美国贸易总值为2.64万亿元,下降9.6%,占11.2%。其中,对美国出口1.95万亿元,下降13%;自美国进口6911.2亿元,增长2%;对美贸易顺差1.26万亿元,收窄19.5%。日本为我第四大贸易伙伴,我与日本贸易总值为1.27万亿元,下降5.8%,占5.4%。其中,对日本出口6395.6亿元,下降0.4%;自日本进口6327.1亿元,下降10.8%;对日贸易顺差68.5亿元,去年同期为贸易逆差668亿元。同期,我国对“一带一路”沿线国家合计进出口8.06万亿元,增长7.4%。其中,出口4.76万亿元,增长12.6%;进口3.3万亿元,增长0.5%。

内资企业进出口保持增长。前7个月,民营企业进出口12.46万亿元,增长6.7%,占我外贸总值的52.9%,比去年同期提升3.1个百分点。其中,出口8.49万亿元,增长7.3%,占出口总值的63%;进口3.97万亿元,增长5.3%,占进口总值的39.4%。国有企业进出口3.82万亿元,增长0.8%,占我外贸总值的16.2%。其中,出口1.08万亿元,增长2.7%;进口2.74万亿元,增长0.1%。同期,外商投资企业进出口7.21万亿元,下降9.4%,占我外贸总值的30.6%。其中,出口3.88万亿元,下降9.6%;进口3.33万亿元,下降9.1%。

机电产品出口比重近6成。前7个月,我国出口机电产品7.83万亿元,增长4.4%,占出口总值的58.1%。其中,自动数据处理设备及其零部件7351.5亿元,下降19.8%;手机4623.6亿元,下降6.5%;汽车3837.3亿元,增长118.5%。同期,出口劳密产品2.34万亿元,下降2.1%,占17.4%。其中,服装及衣着附件6311.4亿元,下降2.1%;纺织品5460.5亿元,下降5.7%;塑料制品4032.4亿元,增长1.5%。

铁矿砂、原油、煤进口量增价跌,天然气、大豆进口量价齐升。前7个月,我国进口铁矿砂6.69亿吨,增加6.9%,进口均价(下同)每吨785.6元,下跌5.1%;原油3.26亿吨,增加12.4%,每吨3977.2元,下跌16.6%;煤2.61亿吨,增加88.6%,每吨838.1元,下跌19.7%;成品油2701.3万吨,增加101.9%,每吨3912.2元,下跌26.7%。进口天然气6687.6万吨,增加7.6%,每吨3818.7元,上涨0.6%;大豆6230.3万吨,增加15%,每吨4334.6元,上涨1.3%。同期,进口机电产品3.53万亿元,下降10.6%。其中,集成电路2701.7亿个,减少16.8%,价值1.32万亿元,下降16.2%;汽车41.2万辆,减少20.1%,价值1763.1亿元,下降16%。

CPI

据国家统计局统计,7月份,居民消费需求持续恢复,CPI环比由降转涨,但受上年同期基数较高影响,同比有所回落。扣除食品和能源价格的核心CPI明显回升,同比上涨0.8%,涨幅比上月扩大0.4个百分点。

从环比看,CPI由上月下降0.2%转为上涨0.2%。其中,食品价格下降1.0%,降幅比上月扩大0.5个百分点,影响CPI下降约0.18个百分点。食品中,应季果蔬大量上市,鲜果和鲜菜价格分别下降5.1%和1.9%;市场供应充足,猪肉价格持平,鸡蛋、食用油、牛羊肉和禽肉类价格下降,降幅在0.4%—1.4%之间。非食品价格由上月下降0.1%转为上涨0.5%,影响CPI上涨约0.40个百分点。非食品中,服务价格上涨0.8%,涨幅比上月扩大0.7个百分点,主要受出行类服务价格上涨带动,其中暑期出游大幅增加,飞机票、旅游和宾馆住宿价格分别上涨26.0%、10.1%和6.5%。工业消费品价格由上月下降0.4%转为上涨0.3%,其中受国际油价上行影响,国内汽油价格上涨1.9%;“618”促销活动结束,大型家用器具、家庭日用杂品和个人护理用品等价格有所回升,涨幅在0.7%—1.2%之间。

从同比看,CPI由上月持平转为下降0.3%。同比由平转降,主要是受上年同期对比基数较高影响。其中,食品价格由上月上涨2.3%转为下降1.7%,影响CPI下降约0.31个百分点。食品中,猪肉价格下降26.0%,降幅比上月扩大18.8个百分点;鲜菜价格由上月上涨10.8%转为下降1.5%;鸡蛋、牛羊肉和虾蟹类价格降幅在1.5%—4.8%之间,降幅均有扩大;鲜果、薯类和禽肉类价格涨幅在2.2%—8.8%之间,涨幅均有回落。非食品价格由上月下降0.6%转为持平。非食品中,服务价格上涨1.2%,涨幅比上月扩大0.5个百分点,其中飞机票价格由上月下降5.8%转为上涨11.9%,宾馆住宿、旅游、电影及演出票价格分别上涨13.2%、13.1%和5.9%,涨幅均有扩大;工业消费品价格下降1.9%,降幅收窄0.8个百分点,其中能源价格下降6.9%,扣除能源的工业消费品价格下降0.3%,降幅均有收窄。

据测算,在7月份0.3%的CPI同比降幅中,上年价格变动的翘尾影响约为0,上月为0.5个百分点;今年价格变动的新影响约为-0.3个百分点,上月为-0.5个百分点。

PPI

据国家统计局统计,7月份,受国内生产供应总体充足、部分行业需求改善及国际大宗商品价格传导等因素影响,PPI环比、同比降幅均收窄。

从环比看,PPI下降0.2%,降幅比上月收窄0.6个百分点。其中,生产资料价格下降0.4%,降幅收窄0.7个百分点;生活资料价格由上月下降0.2%转为上涨0.3%。国内煤炭、钢材供应充足,需求有所增加,煤炭开采和洗选业、黑色金属冶炼和压延加工业价格分别下降2.0%、0.1%,降幅分别收窄4.4、2.1个百分点。受国际市场原油、有色金属等价格上行影响,国内石油和天然气开采业、有色金属冶炼和压延加工业价格均由降转涨,分别上涨4.2%、0.4%。另外,计算机制造、智能消费设备制造价格均上涨0.4%,锂离子电池制造价格上涨0.3%;文教工美体育和娱乐用品制造业价格上涨0.7%,纺织服装服饰业价格上涨0.6%;水泥制造价格下降6.5%,玻璃制造价格下降2.9%。

从同比看,PPI下降4.4%,降幅比上月收窄1.0个百分点。其中,生产资料价格下降5.5%,降幅收窄1.3个百分点;生活资料价格下降0.4%,降幅收窄0.1个百分点。主要行业价格降幅收窄,石油和天然气开采业下降21.5%,收窄4.1个百分点;煤炭开采和洗选业下降19.1%,收窄0.2个百分点;石油煤炭及其他燃料加工业下降18.3%,收窄1.8个百分点;化学原料和化学制品制造业下降14.2%,收窄0.7个百分点;黑色金属冶炼和压延加工业下降10.6%,收窄5.4个百分点;有色金属冶炼和压延加工业下降1.0%,收窄6.2个百分点。上述6个行业合计影响PPI同比下降约3.21个百分点,占总降幅的七成多,较上月影响减少0.87个百分点。另外,文教工美体育和娱乐用品制造业价格上涨6.3%,电力热力生产和供应业价格上涨1.8%,纺织服装服饰业价格上涨1.2%。

据测算,在7月份4.4%的PPI同比降幅中,上年价格变动的翘尾影响约为-1.6个百分点,上月为-2.8个百分点;今年价格变动的新影响约为-2.8个百分点,上月为-2.6个百分点。

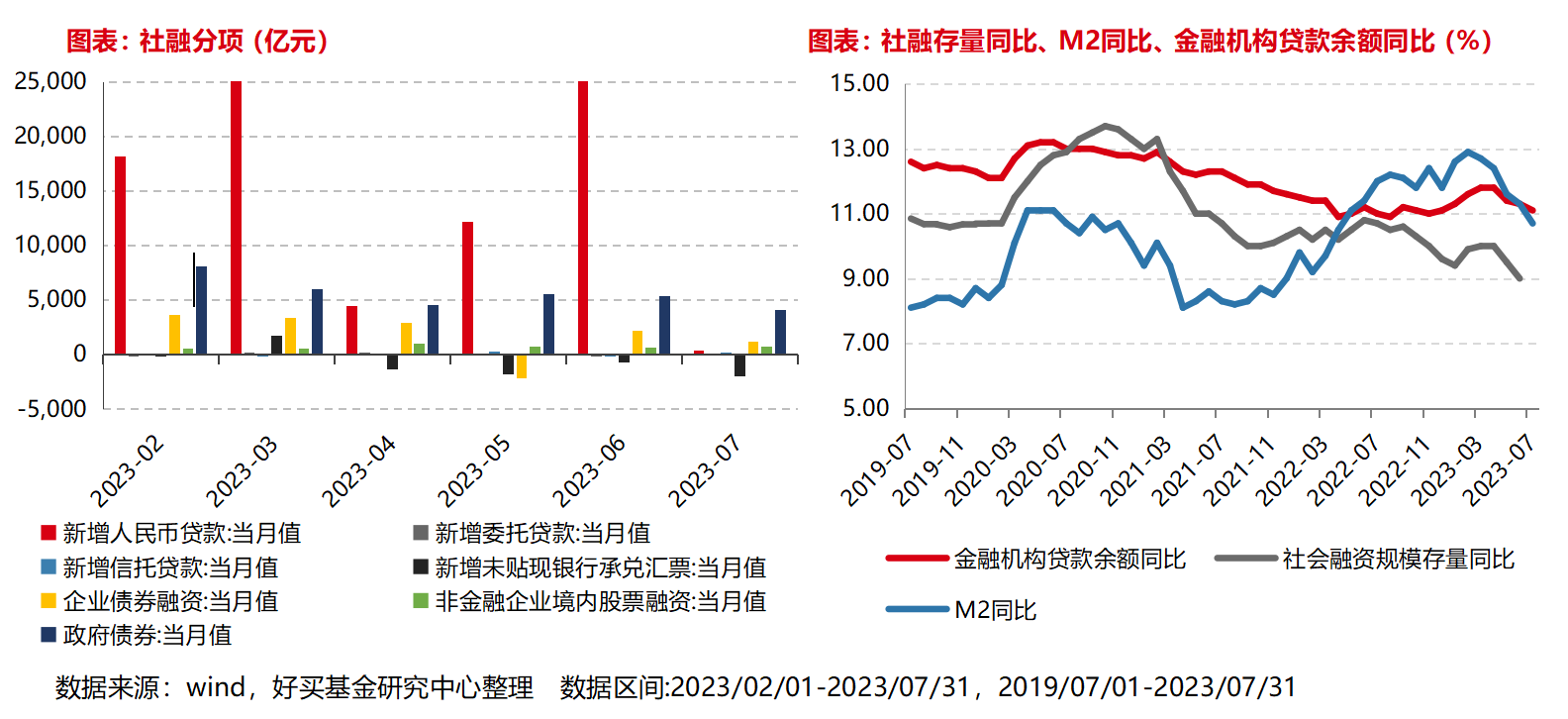

社会融资规模

据中国人民银行统计,2023年前七个月社会融资规模增量累计为22.08万亿元,比上年同期多2069亿元。7月份社会融资规模增量为5282亿元,比上年同期少2703亿元。其中,对实体经济发放的人民币贷款增加364亿元,同比少增3892亿元;对实体经济发放的外币贷款折合人民币减少339亿元,同比少减798亿元;委托贷款增加8亿元,同比少增81亿元;信托贷款增加230亿元,同比多增628亿元;未贴现的银行承兑汇票减少1962亿元,同比少减782亿元;企业债券净融资1179亿元,同比多219亿元;政府债券净融资4109亿元,同比多111亿元;非金融企业境内股票融资786亿元,同比少651亿元。

人民币分项来看,金融机构统计口径下,7月人民币贷款当月新增3459亿元,同比少增3331亿元,环比少增27041亿元。具体来看,居民端贷款分项中,7月居民中长期贷款减少672亿元,同比少增2158亿元,环比少增5302亿元;7月居民端短期贷款减少1335亿元,同比多减1066亿元,环比少增6249亿元。企业端贷款分项中,7月企业中长期贷款新增2712亿元,同比少增747亿元,环比少增13221亿元;7月企业短期贷款减少3785亿元,同比多减239亿元,环比少增11234亿元。

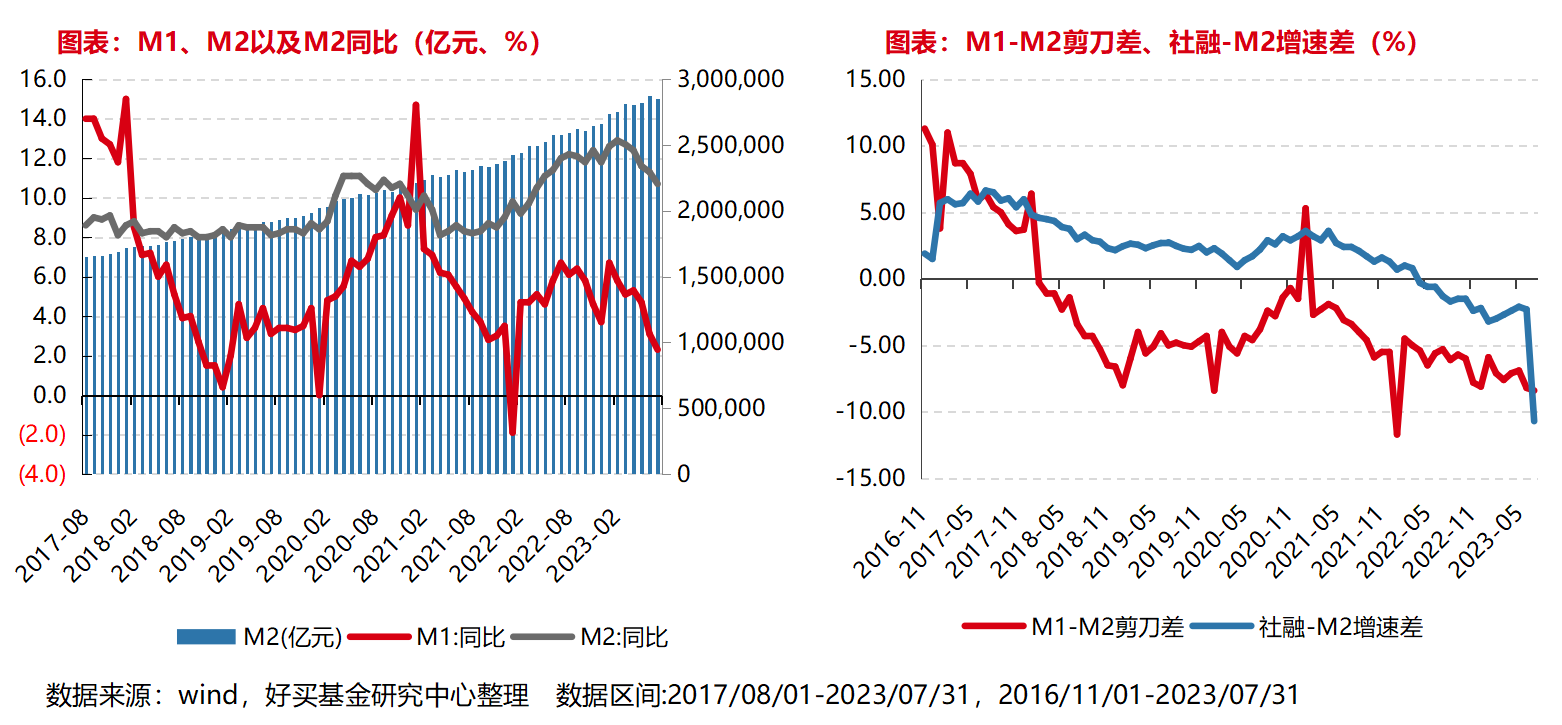

广义流动性(M1、M2)

据中国人民银行统计,7月末,广义货币(M2)余额285.4万亿元,同比增长10.7%,增速分别比上月末和上年同期低0.6个和1.3个百分点。狭义货币(M1)余额67.72万亿元,同比增长2.3%,增速分别比上月末和上年同期低0.8个和4.4个百分点。流通中货币(M0)余额10.61万亿元,同比增长9.9%。当月净投放现金710亿元。

7月,M1-M2剪刀差倒挂程度继续加深,由6月的-8.2%继续降低至-8.4%。社融-M2增速差上,由于本月社融增速大幅降低,7月社融-M2增速差倒挂幅度大幅加深,由6约的-2.3%降低至-10.7%。

下周即将到期个券(不包括国债,金融债,ABS)

下周付息债券(按金额前 10)规模为519.2亿,分别为20汇金MTN009A,10中石油02,18中建MTN001,18中建MTN002,14国网债04,20铁Y09,21首股01,19陕煤化MTN003,20华电MTN005,20汇金MTN009B。

下周付息债券(按评级后 10)规模为77.4亿,分别为20豫能化MTN002,PR新宇02,18新宇建投债01,16荆管廊,16荆门管廊项目债,19石榴04,18江北新城MTN001,21恒运MTN002,20宁德01,19芜湖县建投债02。

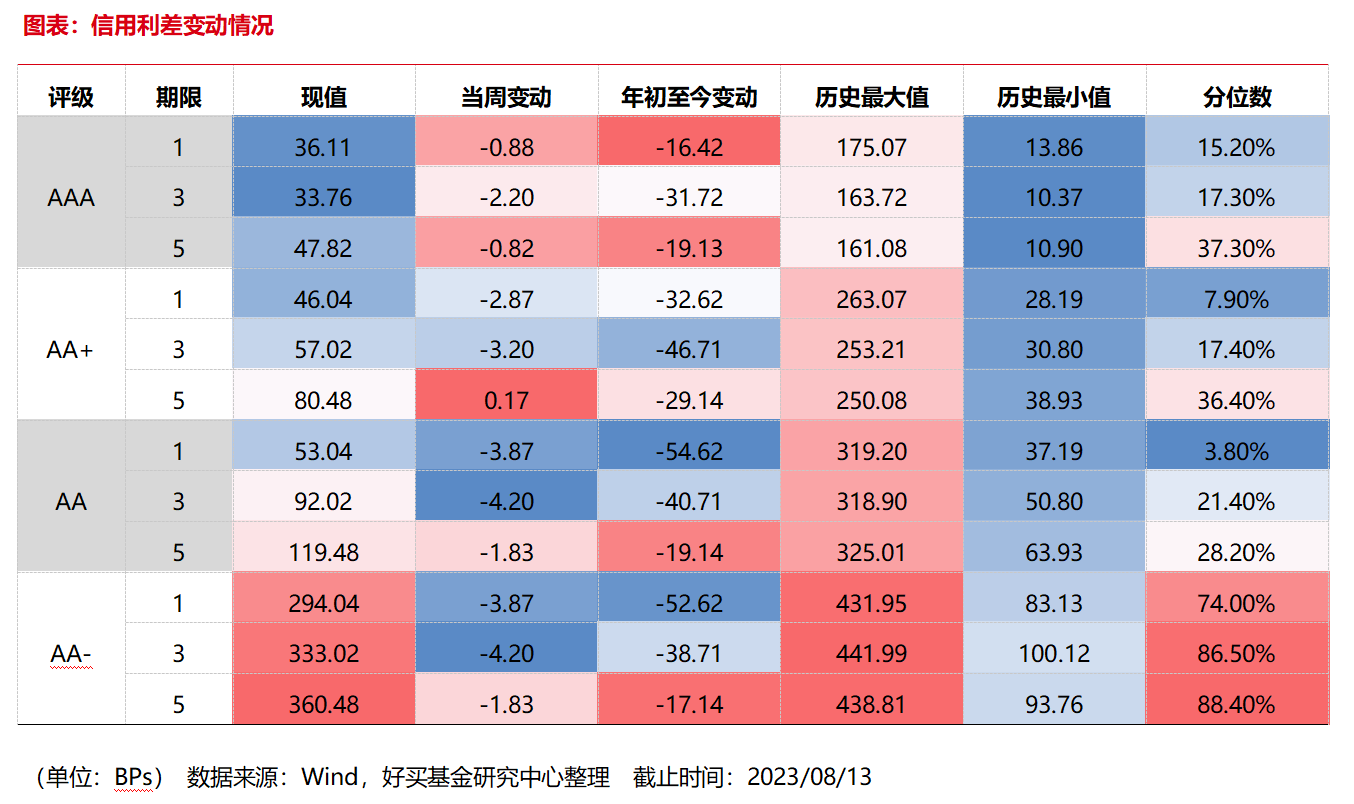

信用利差分布——信用利差多数收窄

从评级分布上看,本周信用利差多数收窄,AAA评级1,3,5年信用利差为36.11bp,33.76bp,47.82bp,本周变动-0.88bp,-2.20bp,-0.82bp,目前所处得历史分位数为15.20%,17.30%,37.30%。AA+评级1,3,5年信用利差为46.04bp,57.02bp,80.48bp,本周变动-2.87bp,-3.20bp,0.17bp,目前所处得历史分位数为7.90%,17.40%,36.40%。AA评级1,3,5年信用利差为53.04bp,92.02bp,119.48bp,本周变动-3.87bp,-4.20bp,-1.83bp,目前所处得历史分位数为3.80%,21.40%,28.20%。AA-评级1,3,5年信用利差为294.04bp,333.02bp,360.48bp,本周变动-3.87bp,-4.20bp,-1.83bp,目前所处得历史分位数为74.00%,86.50%,88.40%。

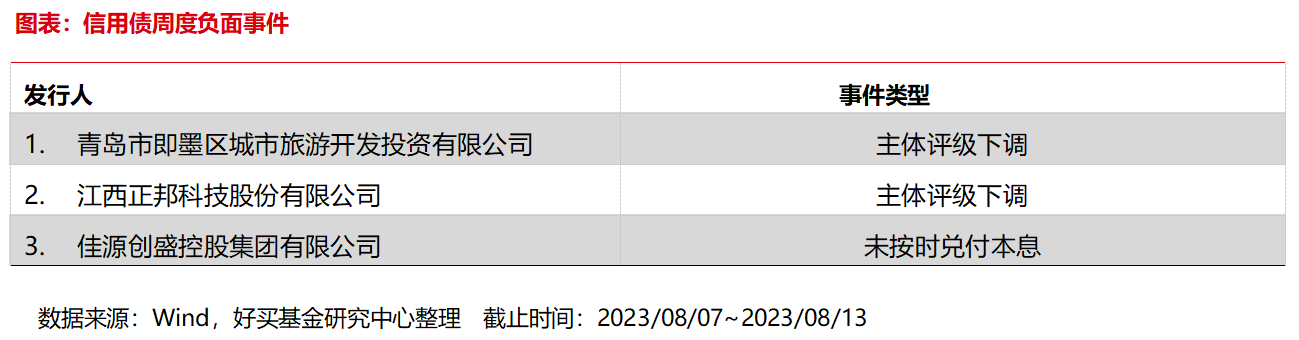

主体评级下调和负面消息

上周涉及主体评级下调、未按时兑付本息为负面的负面消息共3条,涉及债务主体共3家,分别为 青岛市即墨区城市旅游开发投资有限公司、江西正邦科技股份有限公司、佳源创盛控股集团有限公司。

本周涉及负面/关注类消息暂无。

基金市场走势跟踪情况

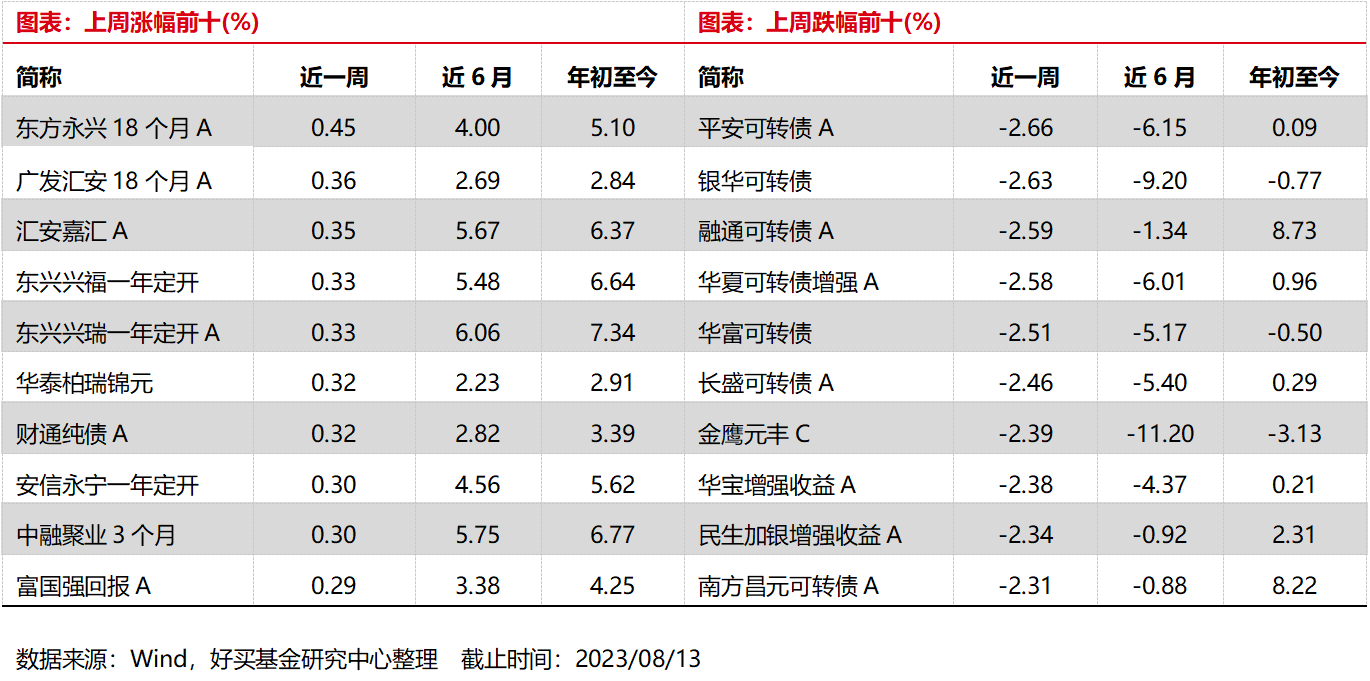

上周债券型基金涨幅前十的基金分别为:东方永兴18个月A,广发汇安18个月A,汇安嘉汇A,东兴兴福一年定开,东兴兴瑞一年定开A,华泰柏瑞锦元,财通纯债A,安信永宁一年定开,中融聚业3个月,富国强回报A。涨幅分别为0.45%,0.36%,0.35%,0.33%,0.33%,0.32%,0.32%,0.30%,0.30%,0.29%。

上周债券型基金跌幅前十的基金分别为:平安可转债A,银华可转债,融通可转债A,华夏可转债增强A,华富可转债,长盛可转债A,金鹰元丰C,华宝增强收益A,民生加银增强收益A,南方昌元可转债A。涨幅分别为-2.66%,-2.63%,-2.59%,-2.58%,-2.51%,-2.46%,-2.39%,-2.38%,-2.34%,-2.31%。

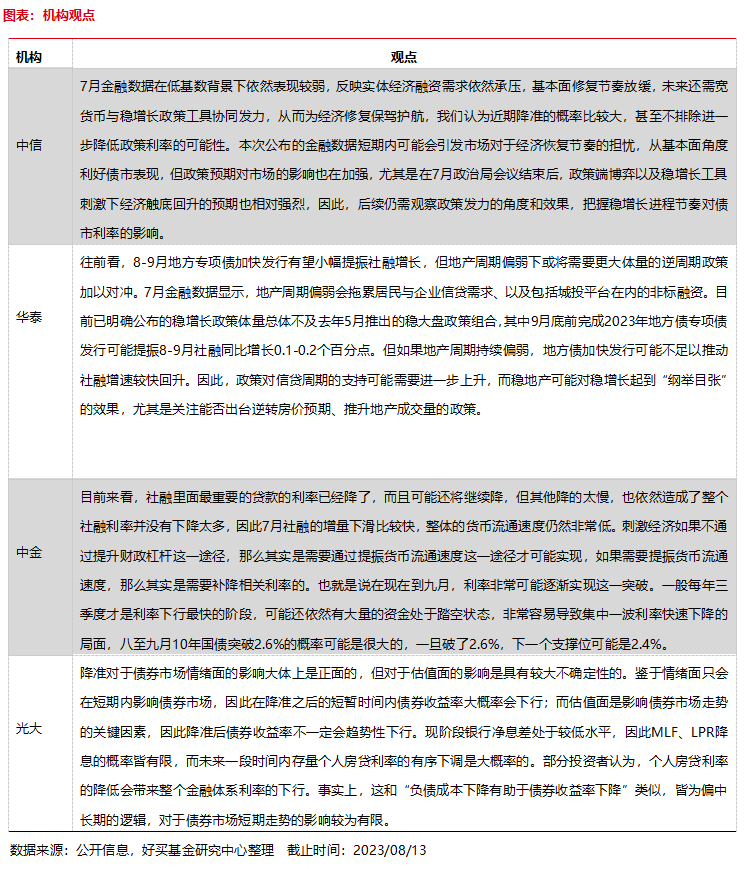

机构宏观/债券观点汇总

本周好买观点

本周股市整体表现依旧较为疲软,同时7月经济数据继续不及预期,二者叠加影响下,本周债市收益率整体震荡下行。具体经济指标方面,7月进出口数据进一步回落,且回落幅度超出市场预期,主要贸易伙伴上,欧美国家的出口金额累计同比继续下滑,进口数据疲弱则主要是由于商品价格制约以及内需尚未明显修复。通胀数据上,7月CPI环比有所修复,但同比增速转负,其中食品分项同比增速转负,非食品分项同比增速止跌,猪肉价格环比止跌,但鲜果鲜菜价格季节性走低。PPI方面,国际油价持续上行,带动PPI环比和同比降幅收窄。社融数据上,7月社融数据大幅回落,其中居民贷款数据当月新增数据转负,企业端贷款数据也不及预期,融资需求疲弱使得社融-M2增速差的倒挂程度加深。

后续来看,美国就业数据依然保持强劲,美联储何时终止加息尚不明确,当前出口表现疲软直接制约了人民币汇率,进而影响国内风险偏好。但随着国际大宗商品的价格反弹和下半年高基数效应的消退,进出口数据表现有望出现一定程度的修复。同时,随着核心CPI以及后续猪价的企稳,国内消费品价格或迎来修复。7月社融信贷数据大幅低于预期,表明当前内需修复再次受阻,短期来看经济修复动能预计难以出现大幅度改善,债市预计维持震荡。

免责条款:本报告中的信息均来源于公开可获得资料,好买基金研究中心力求可靠,但对这些信息的准确性及完整性不做任何保证,获得报告的人士据此做出投资决策,应自行承担投资风险。本报告不对特定基金产品的价值和收益作出实质性判断和保证,亦不表明投资没有风险。本报告不构成针对个人的投资建议,也没有考虑个别客户特殊的投资目标、财务状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定状况。本报告仅向特定客户及伙伴传送,任何引用、转载以及向第三方传播的行为请预先通知好买,并请在引用、转载以及向第三方传播中注明出处。