一、市场回顾

1、基础市场

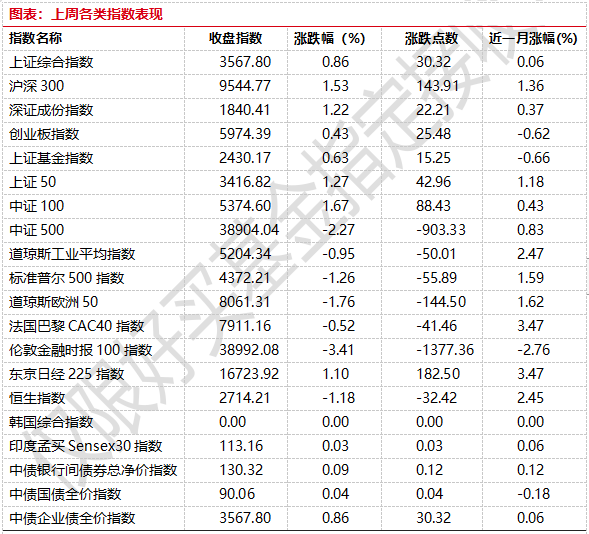

上周,沪深两市双双收涨。截止收盘,上证综指收于3069.30点,涨28.13点,涨幅为0.92%;深成指收于9544.77点,涨143.91点,涨幅为1.53%;沪深300收于3567.80点,涨30.32点,涨幅为0.86%;创业板收于1840.41点,涨22.21点,涨幅为1.22%。总体而言,小盘股强于大盘股。中证100上涨1.27%,中证500上涨1.67%。

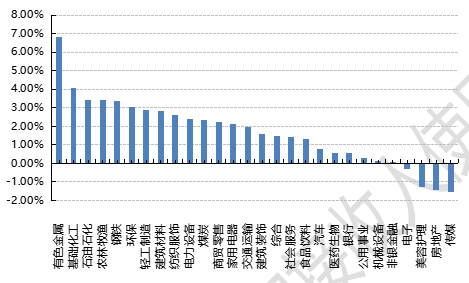

31个申万一级行业中有24个行业上涨。其中,有色金属(详细,购买)、基础化工、石油石化表现居前,涨跌幅分别为6.81%、4.09%、3.42%,美容护理、房地产、传媒表现居后,涨跌幅分别为-1.28%、-1.45%、-1.54%。

上周,欧美主要市场普遍下跌,其中,道指下跌2.27%,标普500下跌0.95%;道琼斯欧洲50 下跌1.26%。亚太主要市场涨跌不一,其中,恒生指数上涨1.10%,日经225指数下跌3.41%。

图表:上周各类指数表现

数据来源:好买基金研究中心 时间:2024/4/1-2024/4/5

图表:上周申万一级行业涨跌幅

数据来源:Wind、好买基金研究中心,数据截至2024-4-5

2、基金市场

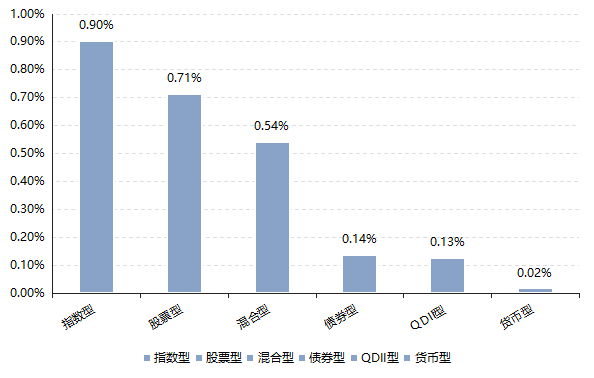

上周,国内基金普涨,其中指数型和股票型基金平均上涨0.9%和0.7%,混合型基金平均上涨0.54%。

上周,权益类基金表现较好的是汇丰晋信中小盘和嘉实新能源新材料A等;混合型基金表现较好的是国投瑞银产业趋势A和国投瑞银新能源A等;QDII式基金表现较好的是大成港股精选A和嘉实全球互联网人民币等;指数型表现较好的是工银瑞信中证稀有金属主题ETF和华富中证稀有金属主题ETF(详细,购买)等;债券型表现较好的是浙商丰利增强和华商可转债A等;货币型表现较好的是信诚理财7日盈A和广发理财7天A等。

图表:上周各类基金平均净值涨跌幅

数据来源:Wind、好买基金研究中心,数据截至2024-4-5

二、近期焦点

1、美国3月就业数据较强

3 月美国新增非农 30.3 万,高于彭博一致预期的 21.4 万人,1 月和 2月分别上修 2.7 万和下修 0.5 万至 25.6 万人和 27.0 万人;失业率回落 0.1pp至 3.8%;小时工资回升至 0.3%。

简评:3 月建筑、制造业和政府新增就业回升。商品部门 3 月新增非农就业 4.2 万人,较 2 月上升 2.5 万人:其中建筑业、制造业较 2 月上行 1.3 万人和 1.0 万人。多数服务业的新增就业与 2 月相比变动不大:其中批发业、金融活动、教育/保健服务、休闲酒店业等均边际上升。3 月政府部门新增非农就业较 2 月进一步上升 0.8 万人至 7.1 万人,高于 2023 年四季度的 5.8 万人。

3 月非农就业数据显示美国经济的韧性,1-3 月新增非农就业平均为 27.6 万,位于较高水平,与近期美国增长预期的持续改善一致。增长动能超预期或导致美国的居民和企业部门的现金流强劲,一定程度上对冲了利率上升的影响。此外,新增非农就业的持续超预期也可能受到气温偏高以及移民大幅流入影响。

2、美国制造业PMI大幅回升

2024 年 3 月,在新订单和产出指数的带动下,美国制造业 PMI 大幅反弹至50.3%,前值 47.8%,自 2022 年 9 月后再次回到荣枯线之上,重回增长趋势。

简评:一方面,新订单指数创 2022 年 5 月以来第二高,仅次于今年 1 月,表明美国需求旺盛。新出口订单指数 51.6%,与上月持平,依然是 2022 年 8 月以来新高,连续两月位于荣枯线之上,说明外需也在持续扩张。另一方面,产出指数创 2022 年 6 月以来新高。随着需求反弹的进一步确认,美国制造业产出可能会在二季度开始趋势性上升。最后,制造业物价指数创 2022 年 8 月以来新高,显示出由于需求转暖,全球大宗商品价格上涨,带动美国制造业物价指数和 PPI 同比都在回升,压制后续的利率宽松空间。

3 月份美国制造业 PMI 大幅反弹,首先验证了进入新一轮库存周期后,经济增速依然较高。其次物价指数回升也反映通胀二次反弹的风险,或需重回谨慎态度。如果利率已经不具有压制需求的作用,那么可能反而会由于利率下降预期导致需求的反弹,引发二次通胀风险。

三、好买观点

股票型基金投资策略

从指数上看,近期A股整体呈现区间震荡,在海外大宗上行的大背景下,以有色为核心的资源线成为近期最为强势板块,同期人工智能以及一些相关概念板块阶段降温,大消费和锂电等传统赛道近期相对指数有一定超额表现。3月PMI数据对市场短期情绪有所提振,后续若经济数据持续巩固将大幅增强市场的向上动能。从今年的市场来看,有较强盈利质量支撑同时估值处于相对低位的行业龙头,无论是互联网、新能源还是大消费赛道,大多都有相对较好的表现,这从沪深300、上证50等宽基今年相对全A指数更好的表现也能看出。从估值和胜率方面来看,当前仍建议以大盘蓝筹风格标的作为底仓,科技线当前主要以AI为核心驱动,而其中短期需求端更有确定性的算力基建领域的主要个股的市场发现已经比较充分,估值端或优势不显著,后续可能需要进一步的事件催化以及跟踪订单落地情况,配置上不建议追高。

债券型基金投资策略

上周中债总财富指数收于231.2496,较前周上涨0.19%;中债国债总财富指数收于230.1145较前周上涨0.22%,中债金融债总财富指数收于233.9895,较前周上涨0.16%;中债企业债总财富指数收于236.1609,较前周上涨0.18%;中债短融总财富指数收于202.3253,较前周上涨0.07%。

中债银行间固定利率国债到期收益率曲线显示,一年期国债收益率为1.7225%,持平上周五,十年期国债收益率为2.2837%,下行0.64个基点;银行间一年期AAA级企业债收益率下行2.62个基点,银行间三年期AAA级企业债收益下行4.11个基点,五年期AAA级企业债收益率下行1.61个基点,分别为2.3261%、2.4691%和2.6312%;一年期AA级企业债收益率下行2.38个基点,三年期AA级企业债收益率下行4.11个基点,五年期AA级企业债收益率下行1.11个基点,分别为2.4823%、2.7367%和2.9396%。(数据来源:Wind)

资金面:Wind数据显示,本周(4月1日至4月7日)央行公开市场将有8500亿元逆回购到期,其中周一至周三分别到期500亿元、1500亿元、2500亿元,因周四至周六为清明节假期,期间到期资金全部顺延到周日(4月7日),即周日到期4000亿元。4月3日,R001加权平均利率为1.7039%,较上周跌46.84个基点;R007加权平均利率为1.9785%,较上周跌83.03个基点;R014加权平均利率为2.0295%,较上周跌53.83个基点;R1M加权平均利率为2.0971%,较上周跌21.55个基点。4月3日,shibor隔夜为1.685%,较上周跌3.3个基点;shibor1周为1.821%,较上周跌14.6个基点;shibor2周为1.963%,较上周跌25.3个基点;shibor3月为2.143%,较上周跌1.3个基点。

资金面方面,周二银行间市场资金面宽松,主要回购加权利率小幅下行;由于清明假期影响,借入七天价格仍在2.3%附近,结构性分层现象依然存在。长期资金方面,国有和主要股份制银行一年期同业存单二级最新成交在2.22%左右,较上日下行1-2个bp。交易员称,月初扰动因素不多,虽然公开市场操作净回笼,但财政投放资金充足,整体供给问题不大。(数据来源:Wind)

经济面/政策面:根据财新社统计,4月1日公布的3月财新中国制造业采购经理指数(PMI)为51.1,略高于2月份0.2个百分点,已连续5个月位于扩张区间,创2023年3月份来新高,显示制造业生产经营活动加速向好。财新智库高级经济学家王喆表示,今年前2个月,各项经济数据全面好于预期,财新中国制造业PMI连续5个月维持在荣枯线上,显示经济总体回升向好,起步平稳。

从财新中国制造业PMI分项数据来看,3月份供需同步扩张且速度加快。3月份制造业生产指数、新订单指数延续了2月份的上升趋势,前者为最近10个月来最高。外需持续改善,新出口订单指数连续3个月在扩张区间上行,且创2023年3月份来新高。受访企业表示,市况改善,需求得到提振,推动新业务增长。三大类产品中,投资品类产量增幅快于消费品类和中间品类;但从新订单情况看,消费品类和中间品类需求增加,投资品类需求微降。随着供需回暖,制造业就业收缩幅度放缓。3月份从业人员指数与1月份持平,为7个月来最高,但仍略低于临界点。据调查样本企业反映,企业重组和成本控制导致部分员工自愿或被动离职,用工规模因而下降。新订单增加而员工减少,导致3月份制造业积压业务量增加,相应指数为近4个月来首次升至扩张区间。企业消耗库存以交付订单,产成品库存指数连续2个月低于荣枯线,3月份该指数降至2023年2月份来最低。同时,市场供需向好也增加制造业企业的采购,采购量和原材料库存均有增加,原材料库存指数创2020年12月份来新高。恶劣天气减少,且为满足企业需求,供应商亦提高了供货效率,供应商配送时间指数重回扩张区间。由于部分原材料价格降低,3月份制造业原材料购进价格指数为8个月来首次降至临界点以下。成本下降且市场竞争激烈,企业继续降价促销,制造业出厂价格指数也降至8个月来最低。(数据来源:Wind)

债市观点:

本周资金面保持宽松,债券市场收益率震荡下行,信用利差全线走阔。

经济数据方面,3月财新中国制造业采购经理指数(PMI)为51.1,略高于2月份0.2个百分点,已连续5个月位于扩张区间,创2023年3月份来新高,显示制造业生产经营活动加速向好。3月份供需关系进一步改善,制造业生产指数、新订单指数延续上升态势,前者为最近10个月来最高;外需也持续改善,新出口订单指数连续3个月在扩张区间上行,且创2023年3月份来新高。非制造业PMI指数也持续处在扩张区间,显示内需或进一步修复。

后续来看,3月经济修复态势整体好于市场预期,其中制造业与服务业均出现了连续的修复,出口新订单指数也整体上行。但当前经济基本面能否持续修复的关键仍在于地产行业能否出现持续性的修复,当前二手房市场“降价换量”的背景下,成交数据明显修复。商品房成交数据在3月下旬虽有修复,但较往期数据仍未出现明显修复。债市当前对于经济基本面的定价已经较为充分,但在风险类资产尚未出现持续上涨的动能以及经济基本面尚未见到显著的拐点之前,债市收益率大幅上行概率较小,短期预计维持震荡,需预防机构止盈行为带来的债市短期调整。

QDII基金投资策略

近期港股仍然呈现区间震荡结构,恒指和恒生科技(详细,购买)近月无显著方向,今年以来仍然收负,显著弱于A股沪深300等宽基指数。基本面上看,港股的主要细分龙头受益于国内的经济复苏,同时在估值端也具备较强的安全边际。今年以来港股中这类高质量个股的表现跟A股类似风格共振,腾讯、中移动等标的显著优于港股的宽基指数。整体来看港股的胜率仍然较高,而向上的空间一方面取决于中国经济复苏的高度,同时也取决于海外资金的风险偏好。流动性偏好方面,或主要关注美联储实际降息落地情况。

风险提示:投资有风险。基金的过往业绩及其净值高低并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同和基金招募说明书、基金产品资料概要等法律文件,并自行承担投资风险。