一、市场回顾

1、基础市场

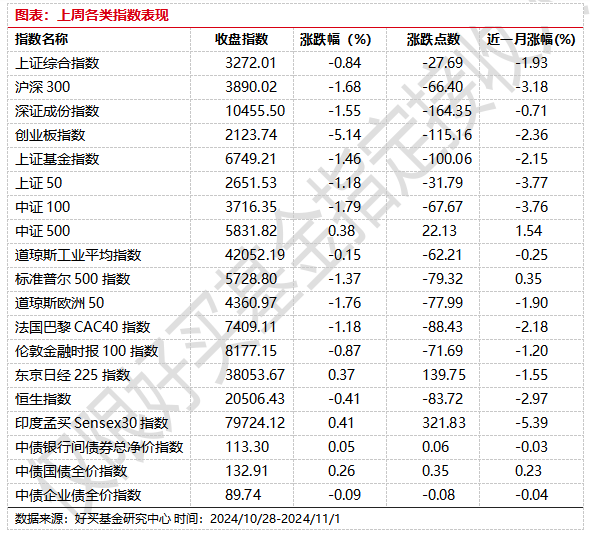

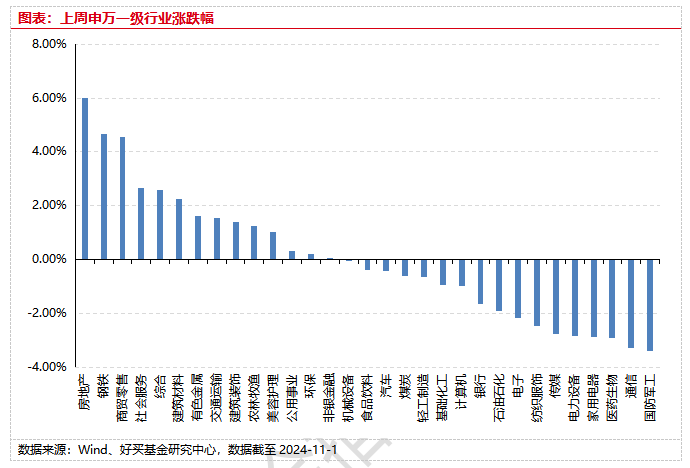

上周,沪深两市双双收跌。截止收盘,上证综指收于3272.01点,跌27.69点,跌幅为0.84%;深成指收于10455.50点,跌164.35点,跌幅为1.55%;沪深300收于3890.02点,跌66.40点,跌幅为1.68%;创业板收于2123.74点,跌115.16点,跌幅为5.14%。31个申万一级行业中有14个行业上涨。其中,房地产、钢铁、商贸零售表现居前,涨跌幅分别为6.01%、4.65%、4.56%,医药生物、通信、国防军工表现居后,涨跌幅分别为-2.90%、-3.28%、-3.38%。

上周,欧美主要市场普遍下跌,其中,道指下跌0.15%,标普500下跌1.37%;道琼斯欧洲50 下跌1.76%。亚太主要市场涨跌不一,其中,恒生指数下跌0.41%,日经225指数上涨0.37%。

2、基金市场

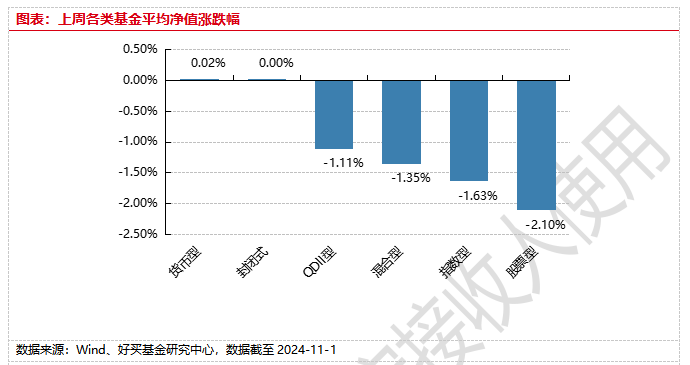

上周,国内基金普跌,其中股票型基金平均下跌2.10%,混合型和指数型平均下跌1.36%和1.63%。QDII基金平均下跌1.11%。

上周,权益类基金表现较好的是工银产业升级A和工银瑞信国家战略主题等;混合型基金表现较好的是前海开源沪港深核心资源A和金信量化精选等;QDII式基金表现较好的是天弘越南市场A和华泰柏瑞亚洲企业等;指数型表现较好的是嘉实中证稀土产业ETF和富国中证稀土产业ETF等;债券型表现较好的是东方卓行18个月定开A和万家增强收益等;货币型表现较好的是嘉实3个月理财A和嘉实3个月理财E等。

二、近期焦点

1、美国非农数据低于预期

美国10月非农就业新增1.2万人,低于前值的22.3万人;失业率录得4.1%,持平于前值;劳动参与率为62.6%,较62.7%出现回落;平均时薪环比为0.4%,高于前值的0.3%,同比为4.0%,较前值的3.9%有所回升。

简评:10月新增非农就业显著不及预期,各个行业普遍回落,主要可能来自飓风、罢工对就业数据的一次性冲击,随着扰动消退,预计11月非农就业或有明显改善。相对于数据“偏离共识”的程度而言,市场反应并不剧烈,可能是由于市场更关注美国大选的结果。

细分看,健康保健和政府部门为10月新增非农主要贡献项,新增就业分别为5.1万人和4万人;耐用品制造、专业和商业服务为主要拖累项,新增均为-4.7万人。制造业新增就业转负主要由于波音公司罢工事件导致,CES预计罢工人数达到3.3万人 。一个可能存在经济内生放缓趋势影响的指标是,临时服务(temporary help services)就业削减达4.8万人,为2021年4月以来最高。

目前不少机构预期联储不会对这一数据做出过度反应,即仍按此前指引11-12月各降息一次,而后续降息路径仍待就业扰动消退与大选形势明朗后再决定。

2、10月制造业PMI小幅回升至荣枯线之上

10月31日,国家统计局服务业调查中心公布,10月制造业采购经理指数(PMI)为49.8,非制造业商务活动指数为50.0,综合PMI产出指数为50.4。

简评:从分项来看,构成制造业PMI的5个分类指数中,除供应商配送时间外,其余4项对制造业PMI的回升均形成支撑,其中生产指数是最主要贡献项。10月生产指数为52.0%,较前值上升0.8个百分点,推动制造业PMI上升0.2个百分点。10月新订单指数为50.0%,较前值上升0.1个百分点,相应支撑制造业PMI上升0.03个百分点供需指数双双回升,表明一揽子增量政策以及已出台的存量政策效应在逐步显现。

消10月新出口订单指数为47.3%,较前值下降0.2个百分点,主要原因在于前期“抢出口”效应的消退,以及近期关税正式落地对于出口订单短期内形成扰动。往后看,美国大选临近或将对出口短期内继续形成扰动,随着美国大选后抢出口可能加快,以及年末国外有圣诞节日带动,预计出口短期有支撑。

总的来说,10月PMI延续9月的边际改善趋势,一揽子政策效果初步显现,体现在产需指数均有改善,产成品库存有所去化,生产改善带动原材料库存增加等方面。后续关注11月8日全国人大常委会是否会调整预算,以及一揽子增量政策对需求端的拉动情况。

三、好买观点

1、股票型基金投资策略

在本周wind全A指数下跌0.9%,两市成交日均金额依然站在了2万亿以上,从周线级交易量度而言,本周总成交10.44万亿,而上一次市场达到如此规模的交易量还是在2015年的5月。如果仅从历史出发,现在是个高度亢奋的市场交易环境,容易诞生更多的结构性机会。虽然现在有投资者抱怨市场一面是火焰一面是海水,在个别概念股轮板的背后是不少绩优股的滞涨,但上一轮牛市中最早启动的大金融蓝筹板块,在15年行情中却鲜有作为,而中小创最终在15年表现亮眼。因此我们认为没有必要做强线性外推,即近期最强的板块未必能在未来的市场中强者恒强。

企业盈利方面,全A剔除金融石油石化后Q3归母同比-9.5%左右,较Q2进一步下滑,但在政策强力支持下,可能当前是盈利的底部区域,未来有望逐渐反弹,从而带动市场进一步上涨。

由于市场目前极高的活跃度,对边际利好可能会较为敏感,在布局方面可能需要适当提高风险偏好,除了以稳定类产品作为底仓外,适度布局一些弹性板块也是可选项,比如代表新质生产力的高端制造,复苏相关的顺周期板块等。宽基方面,兼顾价值与成长的沪深300指数依旧是合理的选择之一。

2、债券型基金投资策略

上周中债总财富指数收于238.4729,较前周上涨0.21%;中债国债总财富指数收于238.1934较前周上涨0.27%,中债金融债总财富指数收于240.2482,较前周上涨0.14%;中债企业债总财富指数收于241.4342,较前周下跌0.00%;中债短融总财富指数收于204.9834,较前周上涨0.05%。

中债银行间固定利率国债到期收益率曲线显示,一年期国债收益率为1.4065%,下行1.04个基点,十年期国债收益率为2.1406%,下行1.33个基点;银行间一年期AAA级企业债收益率下行1.57个基点,银行间三年期AAA级企业债收益下行1.82个基点,五年期AAA级企业债收益率上行0.32个基点,分别为2.0429%、2.400%、2.3735 %;一年期AA级企业债收益率下行0.07基点,三年期AA级企业债收益率上行2.68个基点,五年期AA级企业债收益率上行8.32个基点,分别为2.3391%、2.5779%、2.8405%。

上周央行公开市场开展了14001亿元逆回购操作,因有22515亿元逆回购到期,全周净回笼8514亿元。11月1日,R001加权平均利率为1.4772%,较前周跌14.92个基点;R007加权平均利率为1.7592%,较前周跌19.22个基点;R014加权平均利率为1.8184%,较前周跌18.09个基点;R1M加权平均利率为1.8076%,较前周跌15.27个基点。11月1日,shibor隔夜为1.36%,较前周跌14.7个基点;shibor1周为1.507%,较前周跌19.6个基点;shibor2周为1.768%,较前周跌21.3个基点;shibor3月为1.879%,较前周跌0.4个基点。本期内上交所1天国债回购日均成交量为16854.83亿元;较前周减少366.23亿元。本期内上交所1天国债回购年化利率为1.617%,较前周跌9.8个基点。

资金面方面,10月底,银行间市场资金面持续充裕,宽松程度较近日更盛,存款类机构隔夜和七天加权回购利率续降。交易员称,尽管央行公开市场逆回购连续两日净回笼,但一方面月末有财政投放,此外央行当前“武器库”中有多种流动性管理工具,包括国债买卖以及刚刚推出的买断式逆回购,市场的流动性预期因此更为乐观。

10月份,制造业采购经理指数(PMI)为50.1%,比上月上升0.3个百分点,制造业景气水平回升。

从企业规模看,大、中型企业PMI分别为51.5%和49.4%,比上月上升0.9和0.2个百分点;小型企业PMI为47.5%,比上月下降1.0个百分点。从分类指数看,在构成制造业PMI的5个分类指数中,生产指数高于临界点,新订单指数位于临界点,原材料库存指数、从业人员指数和供应商配送时间指数均低于临界点。

10月份,非制造业商务活动指数为50.2%,比上月上升0.2个百分点,非制造业景气水平小幅回升。分行业看,建筑业商务活动指数为50.4%,比上月下降0.3个百分点;服务业商务活动指数为50.1%,比上月上升0.2个百分点。从行业看,铁路运输、水上运输、航空运输、邮政、资本市场服务、生态保护及公共设施管理等行业商务活动指数均位于55.0%以上较高景气区间;批发、住宿、互联网软件及信息技术服务、房地产、居民服务等行业商务活动指数低于临界点。

10月份,综合PMI产出指数为50.8%,比上月上升0.4个百分点,表明我国企业生产经营活动总体扩张步伐有所加快。

债市观点:

本周债券市场行情方面,利率债收益率有所下行,信用收益率则涨跌不一。10月底,银行间市场资金面持续充裕,宽松程度较近日更盛,存款类机构隔夜和七天加权回购利率续降。尽管央行公开市场净回笼,但月末有财政投放有所对冲,同时央行二级市场国债买卖,以及实施买断式逆回购,也呵护了市场的流动性。

最新公布的官方制造业采购经理指数(PMI)录得50.1%,较前月上升0.3个百分点,制造业景气水平继续回升表明一揽子增量政策的推出对企业生产经营的积极影响开始显现,企业信心得到提振。从分类指数看,在5个分类指数中,生产指数高于临界点,新订单指数位于临界点,原材料库存指数、从业人员指数和供应商配送时间指数均低于临界点。同时,中小企业景气度明显低于大型企业,表明需求不足对企业的制约依然较大。

后续来看,货币政策环境仍将保持宽松,财政支持、消费刺激等增量政策也有望进一步出台,政策预期的存在短期将对债市做多情绪带来一定的压制,需关注近期人大常委会的政策推出情况。在一系列的政策利好下,四季度经济基本面情况有望边际好转,但对债市而言目前尚不具备转熊的基础。

3、QDII基金投资策略

在924之前,港股普遍优于A股,这可能主要由于港股的企业盈利结构的优势,而在924后迄今为止,在更充沛流动性的支撑下,港股整体的反弹力度不如A股。

从价格上看恒生指数、恒生科技指数处于区间震荡。由于前期两大指数有明显涨幅,因此目前的震荡也较为合理。从短中期来看,虽然可能有大选的扰动,但随着美国后续的降息以及国内政策对基本面的强力支持,港股无论是分子端或是分母端都有可能迎来明显改善,叠加港股中资股普遍更好的盈利质量和股东回报,我们持续看好港股中长期表现。

风险提示:投资有风险。基金的过往业绩及其净值高低并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同和基金招募说明书、基金产品资料概要等法律文件,并自行承担投资风险。