一、市场回顾

1、基础市场

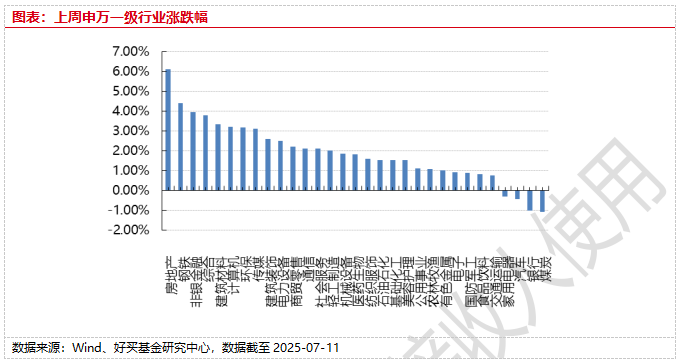

上周,沪深两市双双收涨。截止收盘,上证综指收于3510.18点,涨37.86点,涨幅为1.09%;深成指收于10696.10点,涨187.34点,涨幅为1.78%;沪深300收于4014.81点,涨32.60点,涨幅为0.82%;创业板收于2207.10点,涨50.86点,涨幅为2.36%。两市成交73740.22亿元,日均成交1.47万亿元。总体而言,小盘股强于大盘股。中证100上涨0.86%,中证500上涨1.96%。31个申万一级行业中有27个行业上涨。其中,房地产、钢铁、非银金融表现居前,涨跌幅分别为6.12%、4.41%、3.96%,汽车、银行、煤炭表现居后,涨跌幅分别为-0.41%、-1.00%、-1.08%。

上周,欧美主要市场涨跌不一,其中,道指下跌1.02%,标普500下跌0.31%;道琼斯欧洲50 上涨1.22%。亚太主要市场涨跌不一,其中,恒生指数上涨0.93%,日经225指数下跌0.61%,印度孟买Sensex30指数下跌1.12%。

上周,中债银行间债券总净价指数下跌0.07个百分点。

2、基金市场

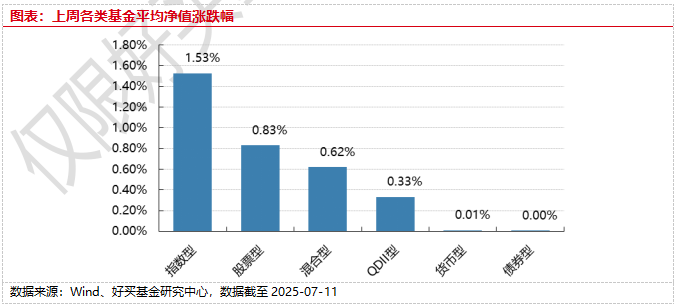

上周,国内权益基金普遍上涨,其中股票型基金平均上涨0.83%,混合型和指数型基金平均分别上涨0.62%和1.53%。QDII基金平均上涨0.33%。

上周,权益类基金表现较好的是财通集成电路产业A和华夏优势精选等;混合型基金表现较好的是前海开源沪港深核心资源A和中航混改精选A等;QDII式基金表现较好的是华泰柏瑞亚洲企业和天弘越南市场A等;指数型表现较好的是易方达中证香港证券投资主题ETF和嘉实中证稀土产业ETF等;债券型表现较好的是华商丰利增强定开A和南华瑞泽A等;货币型表现较好的是招商招利1个月A和光大添天盈A等。

二、近期焦点

1、中国6月CPI和PPI数据公布

根据国家统计局统计,2025年6月份,全国居民消费价格同比上涨0.1%。其中,城市上涨0.1%,农村下降0.2%;食品价格下降0.3%,非食品价格上涨0.1%;消费品价格下降0.2%,服务价格上涨0.5%。上半年,全国居民消费价格比上年同期下降0.1%。全国居民消费价格环比下降0.1%。其中,城市下降0.1%,农村持平;食品价格下降0.4%,非食品价格持平;消费品价格下降0.1%,服务价格持平。

6月份,扩内需、促消费政策持续显效。CPI同比上涨0.1%,为连续下降4个月后转涨。CPI由降转涨主要受工业消费品价格有所回升影响。CPI环比下降0.1%,降幅比上月收窄0.1个百分点。食品价格降幅小于季节性。PPI环比降幅与上月相同,部分行业价格呈企稳回升态势。

(来源:Wind)

2、特朗普宣布最新对等关税税率

特朗普宣布将在8月1日开始实施新关税政策,并表示不会再批准延期。特朗普还称将于美东时间7月9日早上发布至少7个对相关贸易国的关税信函,同日下午将陆续公布更多。

特朗普宣布将对进口铜制品课以50%关税,还表示医药企业或享一年缓冲期,之后其海外生产药品将面临200%惩罚性关税。此外,特朗普施压印度称其参与金砖国家机制或面临额外10%关税,并且可能会在未来两天内单方面宣布对欧盟征收新的关税税率,理由是欧盟对美科技公司征税和罚款。

特朗普称对华贸易协议非常公平,并定期和中国领导人交谈。不过,特朗普面临与中国在8月中旬的关税协议期限,若谈判失败,对华关税将回升至145%。彭博社指出,特朗普偏爱通过制造贸易摩擦获取关注和小胜利,但这种策略难以对中国奏效。

欧盟即将与美国达成一项初步贸易协议,该协议将使商用飞机部分免于关税,利好空客,并为部分德国汽车制造商如宝马和梅赛德斯争取到关税豁免。协议还将为欧盟烈酒出口提供关税减免。欧盟方面正推动设置配额并争取对汽车、汽车零部件、钢铁和铝产品的美国关税进行豁免或降低。若在8月1日前无法达成协议,几乎所有欧盟对美出口商品的关税将提高至50%;而若协议成功达成,则将统一锁定10%关税税率。

(来源:Wind)

三、好买观点

1、股票型基金投资策略

上周市场强势上涨,周五放量上涨,A股多个股指创下年内新高。宏观层面,国内6月CPI数据略超预期,但PPI数据持续走低;美联储多位官员表示可能于7月降息,美国硬数据依然强劲,非农就业数据强劲但私人部门就业略显颓势;美国对日韩征收25%关税,但大部分国家关税并未高过4.2水平,且90天暂缓期延迟到了8.1,关税紧张气氛进一步缓和。结构上,银行持续创新高,得益于保险资金的持续流入;地产相关链条由于“小作文”而上涨;科技和创新药板块有所表现但持续性不强;稀土板块由于龙头公司盈利暴增而持续大涨。

展望后续,上证指数目前看有效突破了3500,市场热度较高,但结构分化依旧较大。基本面预期角度,当前市场对7月底政治局会议预期不高,但对房地产行业政策期待较高;社零走强反应以旧换新政策起效,各地陆续给出刺激消费新举措,但政策退坡预期影响市场对内生需求修复的信心。资金流角度,保险资金是目前大盘的主力军,其余资金有望接棒。在股指冲高、宏观经济暂未迎来全面复苏的背景下,需更注重结构。短期更加推荐AI、半导体方向以及科创主题,消费和医药保持中期关注,部分低估的红利资产可以继续打底,顺周期资产继续等待布局机会。

2、债券型基金投资策略

本周债券市场利率债各期限收益率有所回调,信用利差修复明显,信用债表现强势。调整原因来自多方面,一方面A股市场的强劲表现带来的资金风险偏好转移效应,一方面资金面中性偏紧,且后续税期临近,资金面预计会持续偏紧。另外存在市场监管传闻,导致利率债收益率整体性回调。

后续来看,股票和商品的走强对债券市场的后续表现可能存在短期的挤压效应,同时偏紧的资金面预期也可能使得债券市场短期承压,短期内债券市场回调的风险相对较大。从相对中长期的视角来看,“看股做债”还是“股债双牛”仍需关注政策端的流动性投放行为。当前经济数据层面仍未呈现明显的价格和经济复苏的信号,货币政策的发力仍然可以期待。

3、QDII基金投资策略

随着美国经济硬数据继续展现韧性,通胀按预期下行,大规模支出和减税法案通过,市场开始讨论美国是否已进入“金发姑娘”时期(经济上行+通胀温和),而不再是完全事件驱动主导。这种市场预期的转变值得注意。美股市场内部,由于关税前景仍不明朗,市场持续缺乏催化剂,行情呈现横盘整理,前期表现好的股票回落,而小盘股罗素2000的对冲基金空头头寸处于4年来最低水平,说明科技大票有超买迹象,落后股正在补涨。宏观背景有利(大而美法案通过、关税截止日推迟、市场预期降息、财政部发债计划调整)是美股整体上行、动量轮转的主要逻辑。接下来需重点观察下周二开始的财报季。

海外资产的配置仍然建议去风险化、去集中化:降低在股票资产上的风险偏好,增加债券、黄金甚至石油作为对冲,股票资产内部从集中在美股为主到进一步分散至其他股票市场。

风险提示:投资有风险。基金的过往业绩及其净值高低并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同和基金招募说明书、基金产品资料概要等法律文件,并自行承担投资风险。