一、市场回顾

1、基础市场

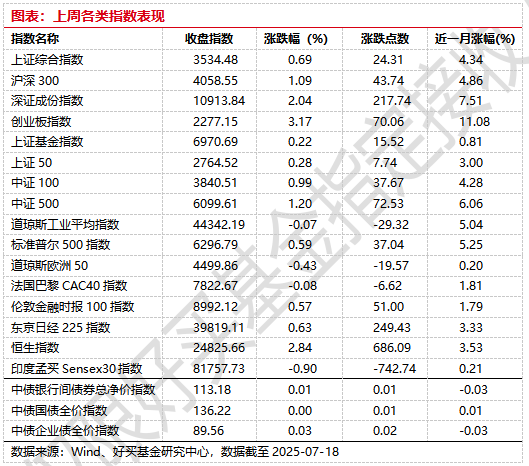

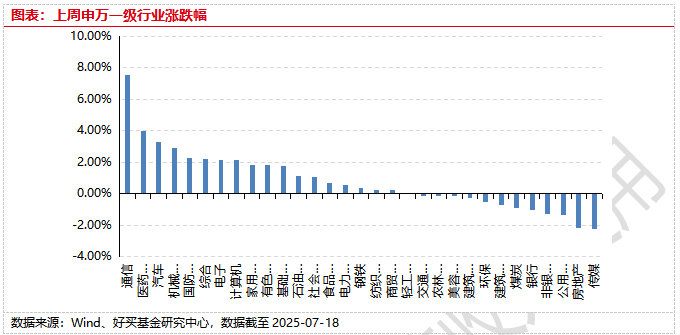

上周,沪深两市双双收涨。截止收盘,上证综指收于3534.48点,涨24.31点,涨幅为0.69%;深成指收于10913.84点,涨217.74点,涨幅为2.04%;沪深300收于4058.55点,涨43.74点,涨幅为1.09%;创业板收于2277.15点,涨70.06点,涨幅为3.17%。31个申万一级行业中有19个行业上涨。其中,通信、医药生物、汽车表现居前,涨跌幅分别为7.56%、4.00%、3.28%,公用事业、房地产、传媒表现居后,涨跌幅分别为-1.37%、-2.17%、-2.24%。

上周,欧美主要市场涨跌不一,其中标普500上涨0.59%,纳指100上涨1.25%,MSCI欧洲下跌0.54%;亚太市场涨跌不一,印度sensex30下跌0.9%,日经225指数上涨0.63%。

2、基金市场

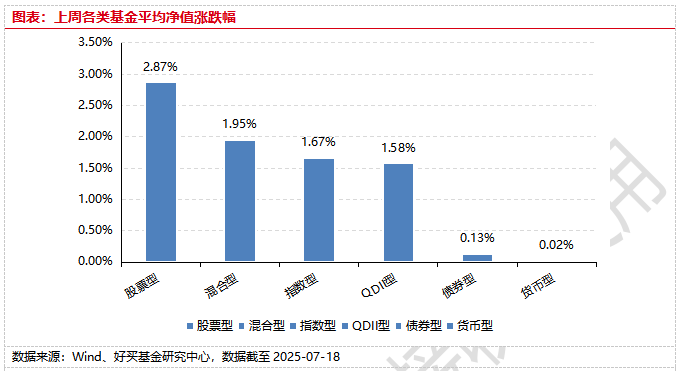

上周,国内权益基金普遍上涨,其中股票型基金平均上涨2.87%,混合型和指数型基金平均分别上涨1.95%和1.67%。QDII基金平均上涨1.58%。

上周,权益类基金表现较好的是东吴双三角A和安信医药健康A等;混合型基金表现较好的是长城医药科技六个月持有A和汇添富医疗积极成长一年持有A等;QDII式基金表现较好的是汇添富香港优势精选和易方达全球医药行业人民币等;指数型表现较好的是易方达中证港股通医药卫生综合ETF和平安中证港股通医药卫生综合ETF等;债券型表现较好的是金鹰元丰和华宝增强收益A等;货币型表现较好的是建信双周安心理财A和信诚理财7日盈A等。

二、近期焦点

1、6月新增社融及信贷超预期

中国6月社会融资规模41993亿元,预期37051亿元,前值22870亿元。中国6月新增人民币贷款22400亿元,预期18447亿元,前值6200亿元。

外部点评:

1)企业部门角度,6月新增贷款1.77万亿元,同比多增1400亿元,其中短期贷款同比多增4900亿元,成为主要拉动力量,中长期贷款同比多增400亿元,但增幅相对有限,反映企业投资意愿仍受制于关税不确定性及地方债务处理影响,长期意愿不强。

2)居民的角度,地产景气度偏低拖累中长端融资需求:2025年6月居民贷款增加5976亿元,同比多增267亿元,其中短期贷款同比多增150亿元,有所改善,但中长期贷款同比多增幅度反而缩小至151亿元,意味着前期降息对居民购房意愿的提振作用较为有限,地产成交维持同比负增也从侧面印证了这一点。

三、好买观点

1、股票型基金投资策略

上周市场强势上涨,周五放量上涨,A股多个股指创下年内新高。宏观层面,国内6月CPI数据略超预期,但PPI数据持续走低;美联储多位官员表示可能于7月降息,美国硬数据依然强劲,非农就业数据强劲但私人部门就业略显颓势;美国对日韩征收25%关税,但大部分国家关税并未高过4.2水平,且90天暂缓期延迟到了8.1,关税紧张气氛进一步缓和。结构上,银行持续创新高,得益于保险资金的持续流入;地产相关链条由于“小作文”而上涨;科技和创新药板块有所表现但持续性不强;稀土板块由于龙头公司盈利暴增而持续大涨。

展望后续,上证指数目前看有效突破了3500,市场热度较高,但结构分化依旧较大。基本面预期角度,当前市场对7月底政治局会议预期不高,但对房地产行业政策期待较高;社零走强反应以旧换新政策起效,各地陆续给出刺激消费新举措,但政策退坡预期影响市场对内生需求修复的信心。资金流角度,保险资金是目前大盘的主力军,其余资金有望接棒。在股指冲高、宏观经济暂未迎来全面复苏的背景下,需更注重结构。短期更加推荐AI、半导体方向以及科创主题,消费和医药保持中期关注,部分低估的红利资产可以继续打底,顺周期资产继续等待布局机会。

2、债券型基金投资策略

本周债券市场利率债各期限收益率有所回调,信用利差修复明显,信用债表现强势。调整原因来自多方面,一方面A股市场的强劲表现带来的资金风险偏好转移效应,一方面资金面中性偏紧,且后续税期临近,资金面预计会持续偏紧。另外存在市场监管传闻,导致利率债收益率整体性回调。

后续来看,股票和商品的走强对债券市场的后续表现可能存在短期的挤压效应,同时偏紧的资金面预期也可能使得债券市场短期承压,短期内债券市场回调的风险相对较大。从相对中长期的视角来看,“看股做债”还是“股债双牛”仍需关注政策端的流动性投放行为。当前经济数据层面仍未呈现明显的价格和经济复苏的信号,货币政策的发力仍然可以期待。

3、QDII基金投资策略

随着美国经济硬数据继续展现韧性,通胀按预期下行,大规模支出和减税法案通过,市场开始讨论美国是否已进入“金发姑娘”时期(经济上行+通胀温和),而不再是完全事件驱动主导。这种市场预期的转变值得注意。美股市场内部,由于关税前景仍不明朗,市场持续缺乏催化剂,行情呈现横盘整理,前期表现好的股票回落,而小盘股罗素2000的对冲基金空头头寸处于4年来最低水平,说明科技大票有超买迹象,落后股正在补涨。宏观背景有利(大而美法案通过、关税截止日推迟、市场预期降息、财政部发债计划调整)是美股整体上行、动量轮转的主要逻辑。接下来需重点观察下周二开始的财报季。

海外资产的配置仍然建议去风险化、去集中化:降低在股票资产上的风险偏好,增加债券、黄金甚至石油作为对冲,股票资产内部从集中在美股为主到进一步分散至其他股票市场。

风险提示:投资有风险。基金的过往业绩及其净值高低并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同和基金招募说明书、基金产品资料概要等法律文件,并自行承担投资风险。