一、市场回顾

1、基础市场

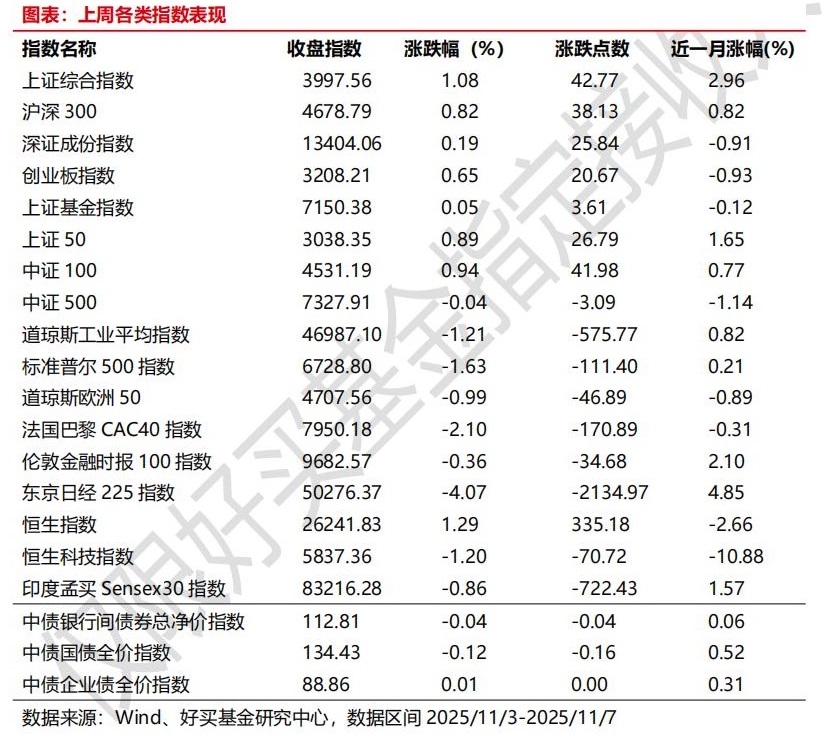

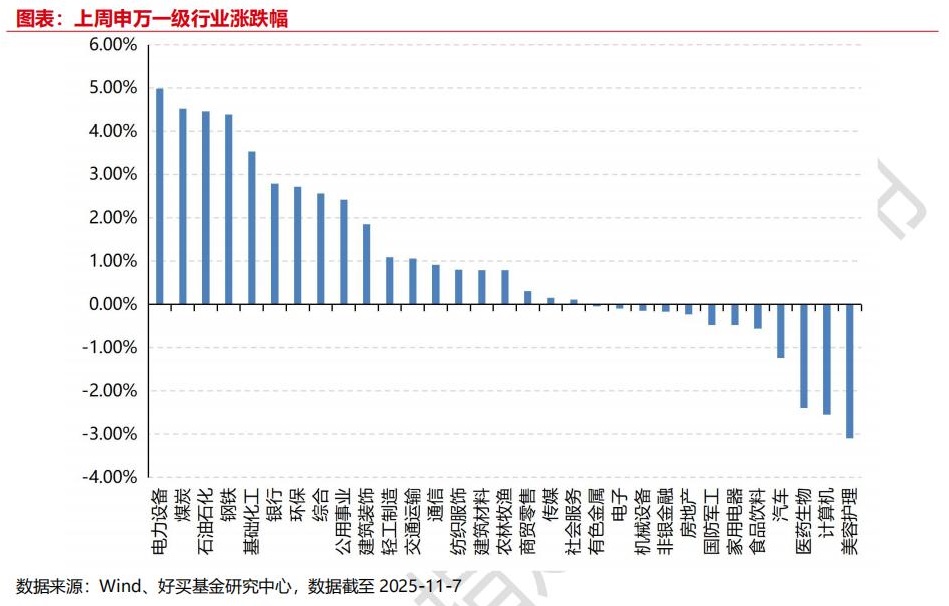

上周,沪深两市双双收涨。截止收盘,上证综指收于3997.56点,涨42.77点,涨幅为1.08%;深成指收于13404.06点,涨25.84点,涨幅为0.19%;沪深300收于4678.79点,涨38.13点,涨幅为0.82%;创业板收于3208.21点,涨20.67点,涨幅为0.65%。31个申万一级行业中有19个行业上涨。其中,电力设备、煤炭、石油石化表现居前,涨跌幅分别为4.98%、4.52%、4.47%,医药生物、计算机、美容护理表现居后,涨跌幅分别为-2.40%、-2.54%、-3.10%。

上周,欧美主要市场普遍下跌,其中,道指下跌1.21%,标普500下跌1.63%;道琼斯欧洲50 下跌0.99%。亚太主要市场涨跌不一,其中,恒生指数上涨1.29%,日经225指数下跌4.07%。

2、基金市场

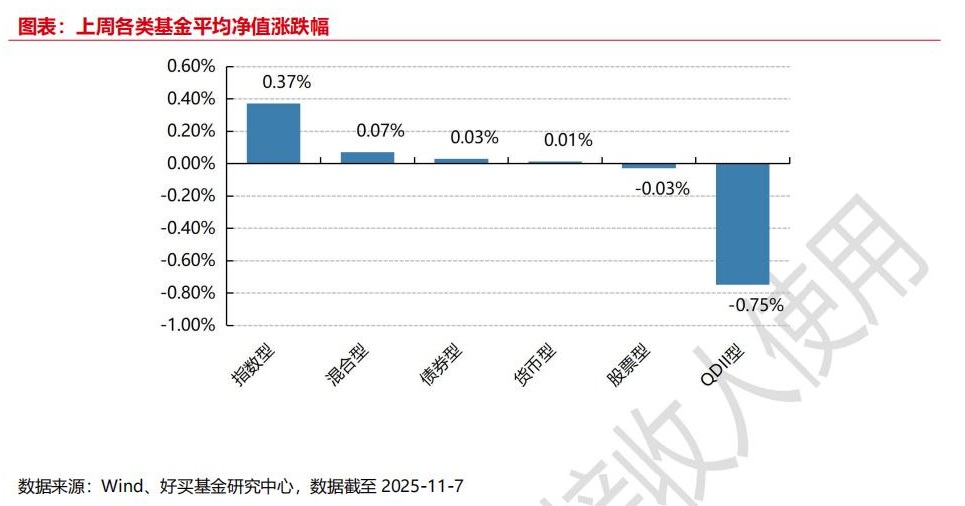

上周,国内权益基金涨跌不一,其中QDII型基金平均下跌0.75%,指数型和混合型基金平均上涨0.37%/0.07%。

上周,权益类基金表现较好的是广发高端制造A和华宝高端制造等;混合型基金表现较好的是汇添富新睿精选A和富荣福鑫A等;QDII式基金表现较好的是上投摩根中国世纪人民币和富国红利精选人民币等;指数型表现较好的是广发中证光伏龙头30ETF和华安中证光伏产业ETF等;债券型表现较好的是工银瑞信可转债和华商丰利增强定开A等;货币型表现较好的是大成月添利理财B和大成月添利理财E等。

二、近期焦点

1、出口短暂走弱不改强大产业竞争力

以美元计价,2025年10月出口同比下降1.1%,前值增8.3%;进口增长1%,前值增7.4%;贸易顺差900.7亿美元,前值904.5亿美元。

点评:

1) 出口增速的回落受到去年同期基数抬升(2024年10月中国出口增速较上月提升10.3个百分点)、工作日减少(2025年十一假期较去年多一天)等短期因素的扰动,11月初港口集装箱货运已边际恢复。

2) 出口分产品看,机电和高技术产品仍是中国出口增长的主要支撑,劳动密集型产品对出口的拖累略有加大。2025年前10个月,海关公布的机电产品、高新技术产品对中国出口的拉动分别为4.6、1.6个百分点,分别较上月回落0.46、0.13个百分点;已公布重点商品中,劳动密集相关产品(包括塑料制品,箱包及类似容器,纺织纱线、织物及其制品,服装及衣着附件,陶瓷产品,家具和玩具)对中国出口的拖累为0.5个百分点,较上月拖累加大0.2个百分点。重点商品中,汽车(包括底盘)、船舶、集成电路3类商品表现亮眼,对中国出口的拉动进一步增强。

3) 综合来看可以发现虽然在2025年2月后再次出现出口转负,但与2月迥异的是10月顺差仍维持在900亿美元上方的高位,且对美、欧盟、东盟的顺差均维持稳健走势,其中对美、东盟的顺差环比较9月有所上行,显示出虽然海外需求转弱,但我国产业在全球仍维持强大的竞争力。另外,中美双向进出口的同比继续呈两位数下行,但对美出口出现环比增长,或显示出在10月中美经贸谈判取得进展带来的边际正向影响。

(内容来源:Wind)

三、好买观点

1、股票型基金投资策略

10月以来,光模块等AI硬件处于区间震荡的格局,波动放大,主要在消化前期的巨大涨幅,但与此同时,泛AI受益圈里的存储(wind存储指数 YTD+83%)以及储能相关板块(wind储能指数 YTD+53.6%)承接上行力量,景气驱动格局仍然明显。

估值上看,全A当前PE_TTM 22.2x/PB 1.82x,分位值角度近5年分别为91%/72%,而近十年角度约90%/56%分位,以周期股的角度去看当前估值处于长期中等,短期偏高水平。行业角度,TMT中的硬科技板块(电子、通信)PB 近5年或10年约98%左右。拥挤度方面,公募主动股混三季度TMT重仓口径比例约40%,为2010年以来峰值。

泛AI仍然是当前市场主线之一,而PPI修复/反内卷作为支线近期也驱动了化工、钢铁、光伏等板块的相对强势。考虑到周期以及价格位置,4000点重要关口可能会继续磨一磨,但长期依旧看多。建议组合以成长为锚的同时适度兼顾具备潜在价格弹性的顺周期板块。

2、债券型基金投资策略

本周债券市场总体有所回调,10 年期国债收益率较 10 月底的 1.79% 局部低点略有所回升,当前债券市场对基本面的敏感程度较低,股债跷跷板效应仍然是影响债券市场的主要因素。利率整体进一步收窄,信用债的配置需求相对更高,但后续仍可能面临需求不足的问题。

经济数据层面,CPI 和 PPI 表现好于预期,CPI 环比涨幅扩大,同比由降转涨,PPI 环比由平转涨,同比降幅继续收窄。物价水平的回升对债市形成一定的压制,但总体的经济基本面的复苏情况仍待其他数据的验证,对债市并不表现为明显的利空。海外方面,美国政府停摆延续,市场对美元流动性的恐慌加剧,全球股市和商品急跌,但 A 股市场表现出独立性。近几月美股走势和消费数据短暂背离,可能提供一定的债市做多机会,市场主要博弈方向仍在于 AI 相关产业,近期关于 AI 泡沫的论调开始明显增加,叠加 A 股来到 4000 点的压力位,对债市形成一定利好。

后续看,接近年末,今年恐难以重现去年的年末抢配行情,资金的需求不足,长端和超长端的交易热情也相对较低,预计维持震荡,主要跟随股票市场涨跌,呈现阶段性博弈机会。

3、QDII基金投资策略

港股近期总体表现略不如A股,尤其是恒科在价格形态上显著弱于A股的双创,其差异主要来自于双创中新能源(锂电、光伏、储能)和恒科中互联网/整车相关板块的显著分化。这其中除了景气度外,同美元指数十月以来的相对较强可能也有关系。

目前恒科静态估值22.7x,处于近5年约29%分位值,估值上相较于A股的双创有明显优势,当前可能的困扰在于恒科的AI相关方向主要集中于AI应用端(互联网&汽车智能化),并非当前景气的capex方向,而整车龙头企业目前或受困于明年补贴退坡的担忧,短期难以获得资金强共识。

尽管在景气和资金面上不占优,但恒科目前在半年线左右弱势震荡,估值和价格都有一定保护,当前或更宜以低位定投方式积累筹码,长期对恒指或恒科看多方向不变。

风险提示:投资有风险。基金的过往业绩及其净值高低并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同和基金招募说明书、基金产品资料概要等法律文件,并自行承担投资风险。