一、市场回顾

1、基础市场

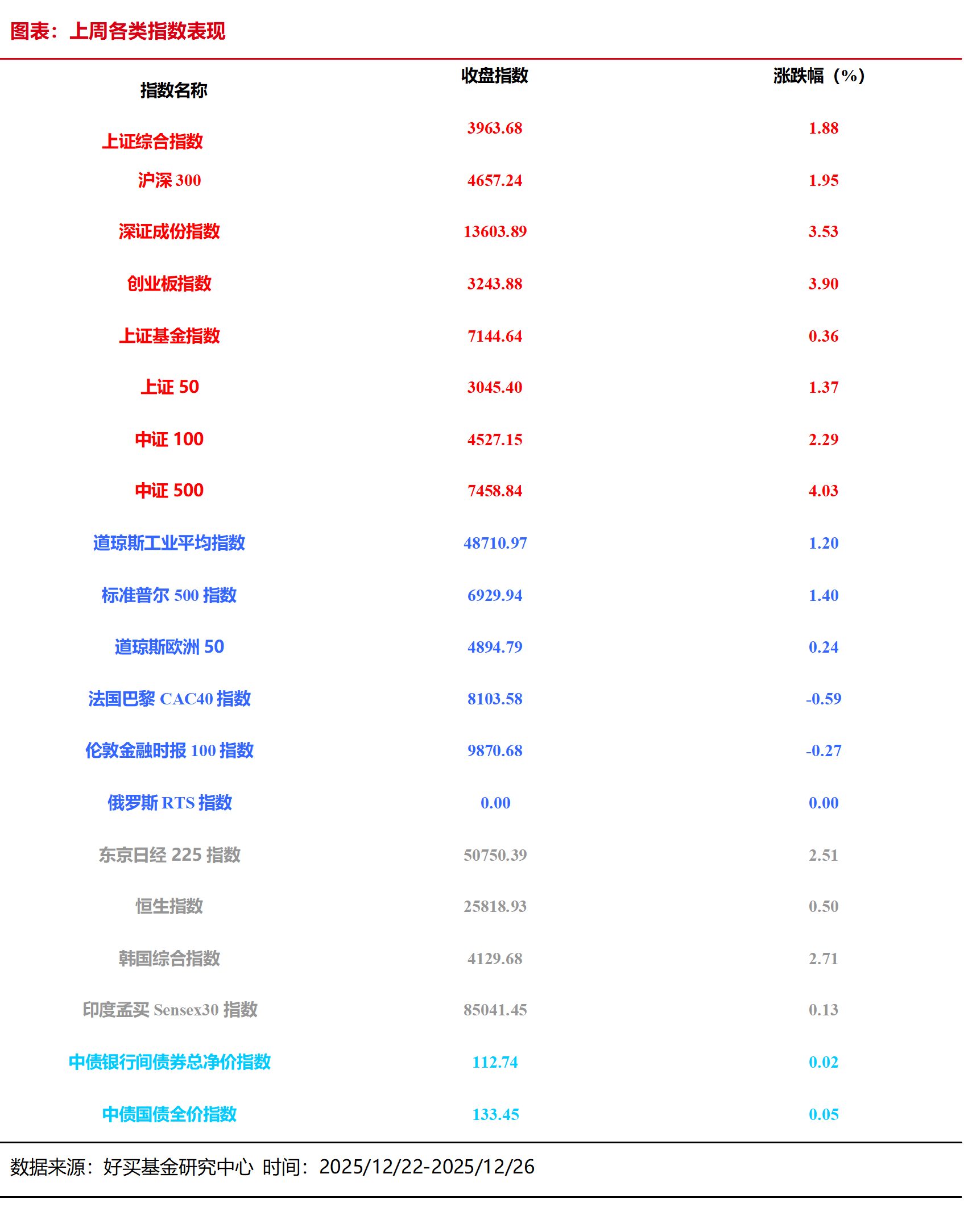

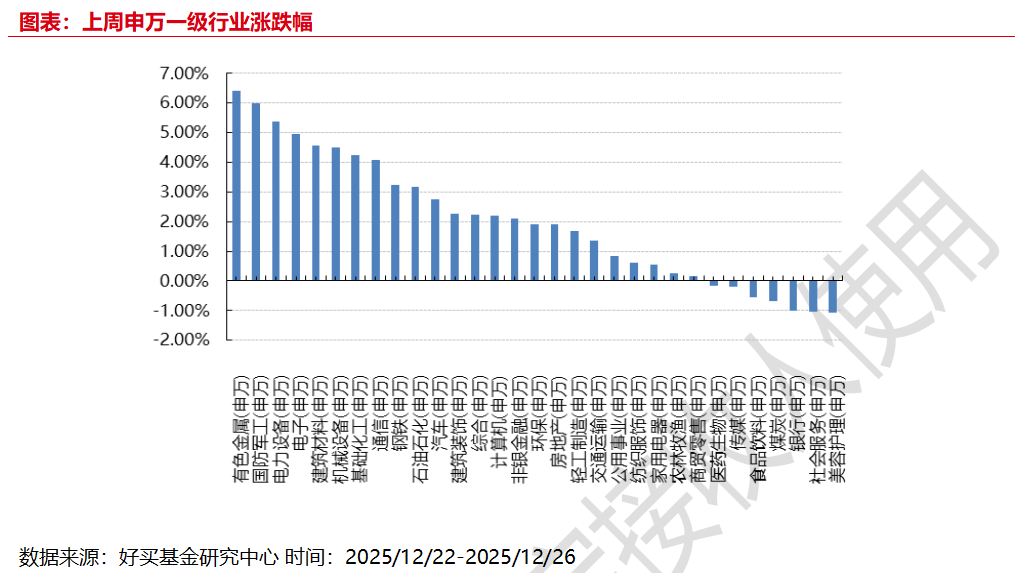

上周,沪深两市双双收涨。截止收盘,上证综指收于3963.68点,涨73.23点,涨幅为1.88%;深成指收于13603.89点,涨463.68点,涨幅为3.53%;沪深300收于4657.24点,涨89.06点,涨幅为1.95%;创业板收于3243.88点,涨121.64点,涨幅为3.90%。两市成交97267.63亿元。总体而言,小盘股强于大盘股。中证100上涨2.29%,中证500上涨4.03%。31个申万一级行业中有24个行业上涨。其中,有色金属(申万)、国防军工(申万)、电力设备(申万)表现居前,涨跌幅分别为6.43%、6.00%、5.37%,银行(申万)、社会服务(申万)、美容护理(申万)表现居后,涨跌幅分别为-1.01%、-1.05%、-1.08%。

上周,中债银行间债券总净价指数上涨0.02个百分点。

上周,欧美主要市场普遍上涨,其中,道指上涨1.20%,标普500上涨1.40%;道琼斯欧洲50 上涨0.24%。亚太主要市场普遍上涨,其中,恒生指数上涨0.50%,日经225指数上涨2.51%。

2、基金市场

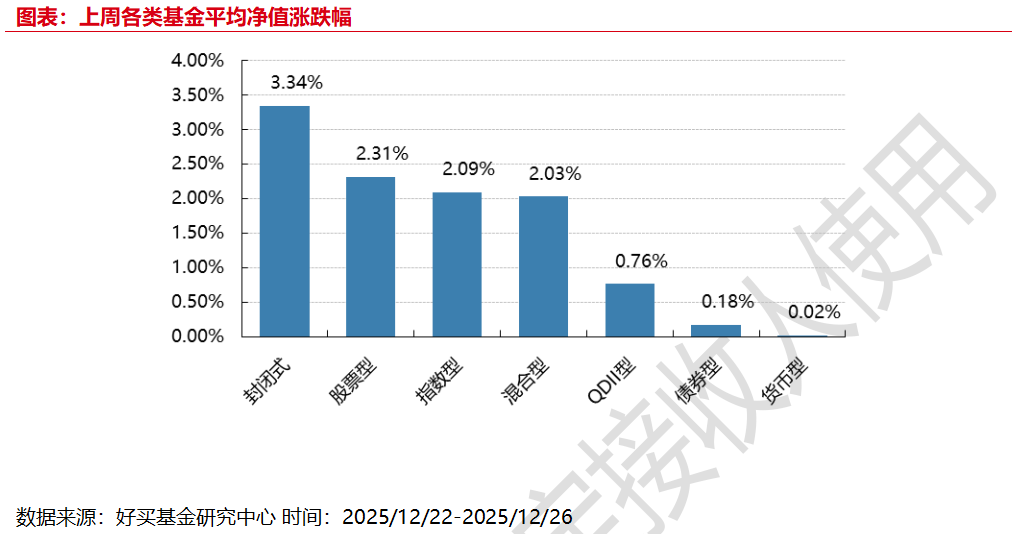

上周,国内基金涨跌不一,其中涨幅最大的是封闭式基金,涨幅为3.34%,涨幅最小的是货币型,涨幅为0.02%。

上周,权益类基金表现较好的是东吴双三角A和宝盈国家安全战略沪港深A等;混合型基金表现较好的是前海开源沪港深强国产业和前海开源大海洋等;封闭式基金表现较好的是鹏华科创主题3年封闭运作和中金科创主题3年封闭运作等;QDII式基金表现较好的是上投摩根中国世纪人民币和华夏新时代等;指数型表现较好的是嘉实中证电池主题ETF和招商中证电池主题ETF等;债券型表现较好的是南方昌元可转债A和金鹰元丰等;货币型表现较好的是汇添富理财30天A和广发理财7天A等。

二、近期焦点

1、高基数下盈利继续承压——11月工业企业利润数据解读

12月27日,国家统计局发布:1—11月份,全国规模以上工业企业实现利润总额66268.6亿元,同比增长0.1%(前值1.9%);规模以上工业企业实现营业收入125.34万亿元,同比增长1.6%(前值1.8%)。11月利润当月同比下跌13.1%(前值-5.5%)。

低基数效应减弱和生产端、利润率的下滑是利润增速收窄的主要原因。一方面,低基数效应对读数的修复作用进一步减弱,2024年11月利润当月同比下跌7.3%(前值-10.0%)。从量、价、利润率三要素来看,11月工业生产和利润率的下滑是利润增速收窄的主因,PPI的变动幅度不大。11月工业生产保持下降趋势。11月工业增加值同比增速为4.8%(前值4.9%)。整体来看,内需动能的不足叠加以旧换新补贴政策的退坡拖累生产,但出口在11月的强势上升为工业生产带来支撑。

2、财政部:2026年继续实施更加积极的财政政策

据财政部消息,12月27日至28日,全国财政工作会议在北京召开。会议指出,2026年继续实施更加积极的财政政策。一是扩大财政支出盘子,确保必要支出力度。二是优化政府债券工具组合,更好发挥债券效益。三是提高转移支付资金效能,增强地方自主可用财力。四是持续优化支出结构,强化重点领域保障。五是加强财政金融协同,放大政策效能。

3、中财办解读中央经济工作会议

中央经济工作会议后,中财办、相关部委及地方政府围绕扩大内需、反内卷、新质生产力等方向,密集开展会议精神的学习、解读与部署工作。各部门和地区部署亮点纷呈:中财办研判消费结构演变等,财税部门聚焦财力保障,经济大省侧重开放布局,边疆地区强化安全建设。

中财办解读中央经济工作会议精神,重点强调财政“为未来风险留有余地”与货币政策“前瞻性、科学性调节”两大核心方向。融资条件方面,其提出“促进社会综合融资成本低位运行”,与此前货币政策执行报告“推动社会综合融资成本下降”的表述有所变化。

内需方面,中财办提出把握消费结构性变化,坚持投资于物与投资于人相结合。其指出“我国正在从以商品消费为主转向商品消费和服务消费并重”,契合今年消费现状;投资方面则聚焦消费类基建,并提出“靠前实施具备条件的‘十五五’重大项目”。

改革方面,中财办注重统一大市场与“双碳”建设。“反内卷”层面,其提出需在市场、政府、企业三端精准施策,包括加快出台地方招商引资鼓励和禁止事项清单。“双碳”领域,中财办将从五方面发力,涵盖碳排放双控、新型能源体系、绿色低碳产业等板块。

三、好买观点

1、股票型基金投资策略

市场持续回温,周期及科技板块表现强势:上周美股科技走强、人民币升值、主流金属价格持续新高、商业航天政策等催化下,市场风险偏好持续抬高,主要指数表现较好,上证指数,沪深300、创业板分别上涨1.88%、1.95%、3.90%,行业方面,有色、国防军工、电力设备领涨,银行、社会服务、美容护理领跌。

两大因素共振提升市场风险偏好:临近年末,消息面较为平静,市场持续走强主要来自两个方面,其一,大宗工业金属价格显著走强,铜铝等价格创出新高,带动相关板块持续冲击新高;其二,人民币短期升值明显,叠加海外流动性改善,A股的配置价值有抬升预期,进一步修复了市场风险偏好。

短期市场大概率维持震荡:尽管短期市场回温明显,震荡格局或是大概率,其一,基本面弹性有限,楼市仍未企稳叠加年末债务结算及地缘冲突仍在;其二,估值弹性有限,低利率之下市场较难大跌,但反过来看,市场已经经历了一段较大的上涨,不便宜估值叠加低迷的实体,全面估值扩张的可能性较小。综上,在没有大的变量(利好或利空)之下,市场大概率维持震荡,有结构性的机会,无系统性风险。

2、债券型基金投资策略

上周债券市场延续回暖,短端收益率下行明显,10年期国债收益率在1.835%–1.84%区间窄幅震荡,30年期超长债收益率小幅下行,显示市场对长端利率预期谨慎。权益市场跨年行情连续上涨,对债权市场形成一定分流,但债券市场上周的整体表现仍然较好,股债跷跷板效应不明显。

经济数据方面,上周公布的11月规模以上工业企业利润同比下降13.1%,较10月5.5%的同比降幅进一步扩大,数据指向需求仍不足,对债券市场形成一定利好,这一同比降幅为2025年以来最大降幅,后续的CPI和PPI将是值得关注的数据,若数据进一步恶化,可期待货币政策空间的重新打开。

展望后市,央行货币政策委员会四季度例会表达了偏乐观的降息预期,市场或提前定价。后续的主要风险点在于长端,若10年国债持续突破,或触发部分机构减仓,权益市场如果维持现有的强势走势,或家具债市资金外溢的压力,整体上配置价值高于交易机会。

3、QDII基金投资策略

港股:驱动本轮港股走强的因素并未出现反转,我国经济基本面韧性强,并且当前处于盈利下行周期尾声阶段,叠加一系列政策利好出台,市场风险偏好显著改善。此外南下资金仍在持续加速流入港股市场,流动性环境整体较为友好。今年南下资金主要流向港股市场中人工智能、新消费等核心资产,本身代表新兴产业发展趋势,并且具有一定稀缺性,后续有望吸引资金进一步加码推动港股行情向好前进。整体来看,相对A股更看好港股。

美股:美股二季度业绩显示企业维持韧性,在主要股指突破历史新高后,美股仍有上涨动能。然而,关税对美国通胀和企业基本面的影响仍未完全显现,上周特朗普签署行政令,自10月1日起对多类进口产品加征高额关税,包括橱柜、浴室洗手台及相关建材征收50%关税,对家具征收30%关税,对专利及品牌药品加征100%关税,而对欧盟和日本等已经达成协定的国家,遵守15%的关税上限,可以明显看到贸易保护主义,也看到美国政策的摇摆,加剧了全球贸易的不确定性;若四季度美国通胀情况恶化,企业盈利下修,则美股可能面临震荡行情。在特朗普政府发布《AI行动计划》后,科技行业有望在放宽监管措施等背景下加速发展。

风险提示:投资有风险。基金的过往业绩及其净值高低并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同和基金招募说明书、基金产品资料概要等法律文件,并自行承担投资风险。