一、市场回顾

1、基础市场

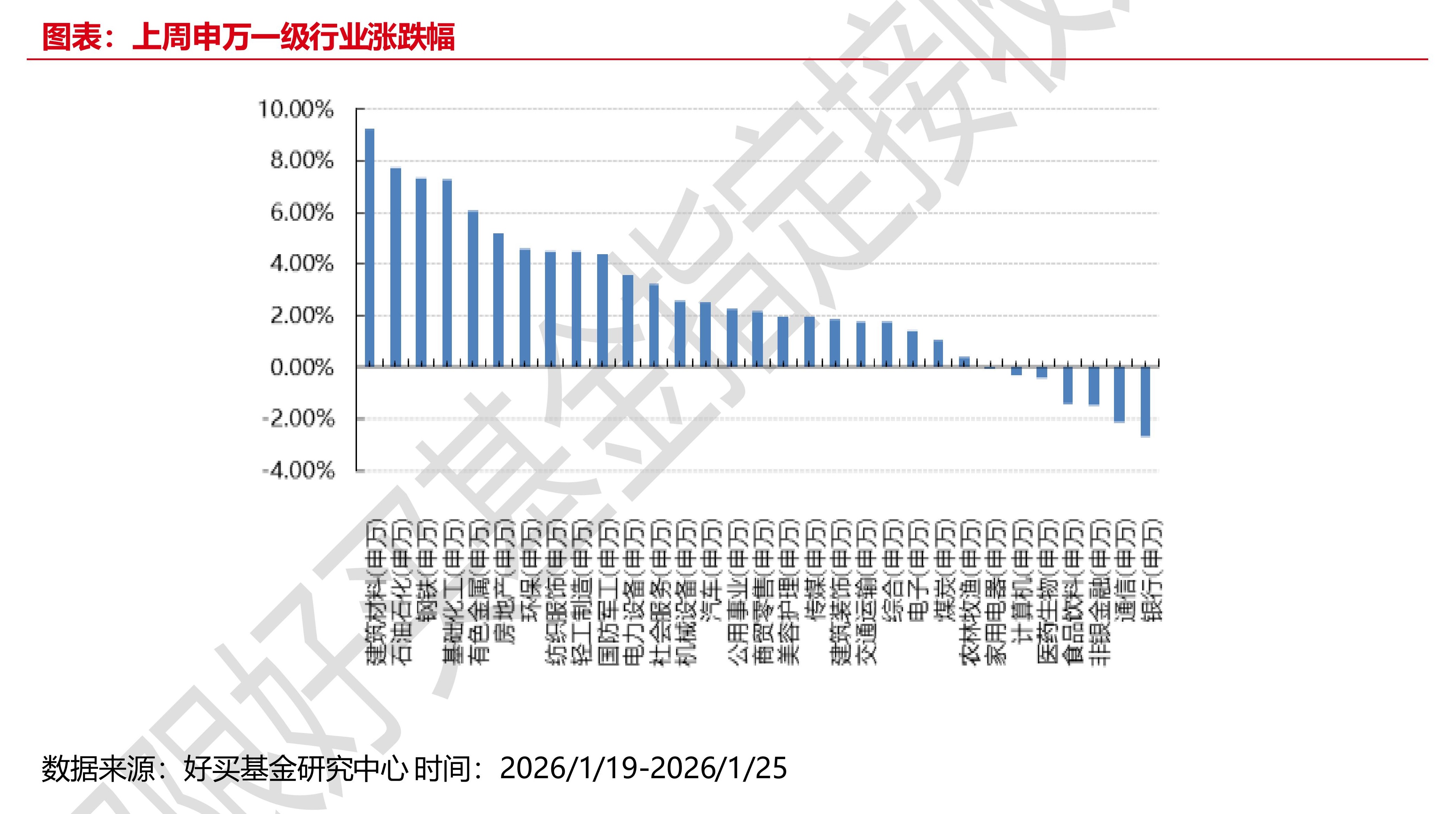

上周,沪深两市双双收涨。截止收盘,上证综指收于 4136.16 点,涨 34.25 点,涨幅为 0.84%;深成指收于 14439.66 点,涨 158.58 点,涨幅为 1.11%;沪深 300 收于 4702.50 点,跌 29.38 点,跌幅为 0.62%;创业板收于 3349.50 点,跌 11.51 点,跌幅为 0.34%。两市成交 138635.61 亿元。总体而言,小盘股强于大盘股。中证 100 下跌 0.69%,中证 500 上涨 4.34%。31 个申万一级行业中有 24 个行业上涨。其中,建筑材料(申万)、石油石化(申万)、钢铁(申万)表现居前,涨跌幅分别为9.23%、7.71%、7.31%,非银金融(申万)、通信(申万)、银行(申万)表现居后,涨跌幅分别为-1.45%、 -2.12%、-2.70%。

上周,中债银行间债券总净价指数上涨 0.01个百分点。

上周,欧美主要市场普遍下跌,其中,道指下跌 0.53%,标普500 下跌0.35%;道琼斯欧洲50 下跌1.34%。亚太主要市场涨跌不一,其中,恒生指数下跌 0.36%, 日经 225 指数下跌 0.17%。

2、基金市场

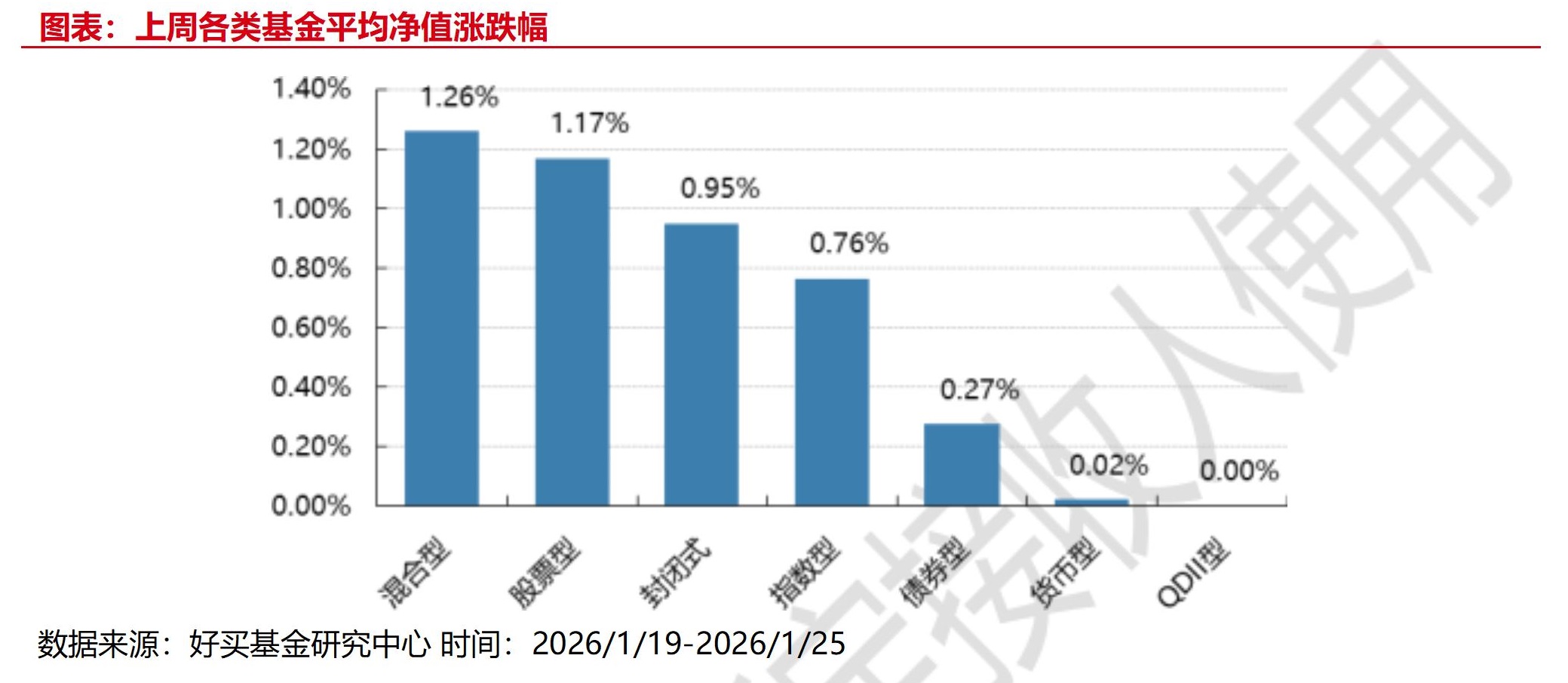

上周,国内基金涨跌不一,其中涨幅最大的是混合型基金,涨幅为1.26%,涨幅最小的是 QDII 型,涨幅为0.00%。

上周,权益类基金表现较好的是华夏节能环保 A 和华宝绿色领先等;混合型基金表现较好的是前海开源金银珠宝 A 和西部利得策略优选 A 等;封闭式基金表现较好的是鹏华科创主题 3 年封闭运作和融通产业趋势精选2 年等; QDII 式基金表现较好的是汇添富黄金及贵金属和易方达黄金主题 A 人民币等;指数型表现较好的是国泰中证全指建筑材料 ETF 和富国中证全指建筑材料 ETF 等;债券型表现较好的是工银瑞信可转债优选 A 和工银瑞信添慧 A 等;货币型表现较好的是建信双周安心理财 A 和信诚理财7 日盈 A 等。

二、近期焦点

1、 中国不仅愿做世界工厂,更愿做世界市场

1 月 20 日,中国国务院副总理何立峰在达沃斯论坛上强调,中国从不刻意追求贸易顺差,不仅愿做世界工厂,更愿做世界市场。但因贸易受泛安全化影响,很多时候是中国想买,对方不愿意卖。

这句话的背后,折射出中国角色定位的历史性转变——从昔日单纯倚重出口的“世界工厂”,正逐步迈向进出口并重的“世界市场”。这一转变不仅重塑中国经济结构,也考验全球贸易伙伴的适应能力与战略眼光。

2、2025 年 12 月社零低于预期。

12 月份,社会消费品零售总额45136亿元,同比增长0.9%,增速比上月下降约0.4 个百分点。除纺织品、金银珠宝、中西药品外消费均有所回升或改善,其中金银珠宝、中西药品消费回落较多,汽车消费跌幅收窄,通讯器材维持 20%以上的增速。12 月商品零售增速小幅下滑,餐饮消费增速回落。

究其原因, 一方面,2024 年同期的“以旧换新”政策垫高了基数;另一方面,临近年末,各地补贴政策出现调整,叠加政策边际效力也在持续下行,消费的环比景气度也出现回落, 12 月社零环比增速为 1.4%,低于历史(2017 年至 2019 年、 2024 年,下同)同期的1.9%。

3、2025 年固定资产投资累计同比低于预期。

2025 年 1-12 月固定资产投资累计同比增速为-3.8%,低于 WIND 一致预期的-2.4%,也低于 1-11月累计同比增速的-2.6%。固定投资增速持续负增,跌幅进一步扩大。分项来看,制造业投资增长 0.6%,增速下降1.3 个百分点,基础设施投资同比下降 2.2%,跌幅扩大 1.1 个百分点。整体来看,固定资产投资的下滑更多受到房地产投资的拖累。扣除房地产开发投资后项目投资同比下降 0.5%。而另外基建的负增,以及制造业的持续下滑也影响的固定投资的增速。房地产投资表现仍待企稳,而当前仍处在磨底阶段。

三、好买观点

1、股票型基金投资策略

市场延续上涨,内需板块领涨:上周由于格陵兰岛的地缘问题影响,欧美市场波动较多,国内尽管实体数据较为一般,同时监管有意控制过热的市场情绪,但市场风险偏好未受影响,各种热点频出,市场持续向好,对流动性较为敏感的中证 500、中证 1000 分别上涨2.89%、4.34%,行业方面,建材、石油石化、钢铁领涨,非银、银行、金融领跌。

三大消息提振市场风险偏好:第一,中国人民银行 1 月 15 日宣布,自 2026 年1月 19 日起,下调再贷款、再贴现利率 0.25 个百分点,为市场注入了流动性,有效降低了融资成本,提振了投资者信心。第二,财政政策方面, 2026 年第一批 936 亿元超长期特别国债支持设备更新资金已经下达,带动总投资超过 4600 亿元,为制造业和新兴产业提供了资金支持和政策激励,有望带动相关行业景气度回升。第三, 1 月 20 日,中国国务院副总理何立峰在达沃斯论坛上强调,中国从不刻意追求贸易顺差,不仅愿做世界工厂,更愿做世界市场,这一表态推升市场对刺激内需的预期。

短期市场大概率维持震荡:尽管短期市场回温明显,震荡格局或是大概率,其一,基本面弹性有限,楼市仍未企稳叠加年末债务结算及地缘冲突仍在;其二,估值弹性有限,低利率之下市场较难大跌,但反过来看,市场已经经历了一段较大的上涨,不便宜估值叠加低迷的实体,全面估值扩张的可能性较小。综上, 在没有大的变量(利好或利空)之下,市场大概率维持震荡,有结构性的机会,系统性风险概率较低。

2、债券型基金投资策略

上周债市收益率整体有所下行,信用利差多数有所走扩,超长端债券领涨,流动性宽松与政策支持为主要驱动;同期公布的宏观经济数据显示, 2025 年经济平稳收官,GDP 增长 5%达成年度目标,工业生产韧性凸显,但消费与投资仍存压力。

具体来看, 2025 年全年 GDP 同比增长 5.0%,首次突破 140 万亿元,四季度 GDP 同比 4.5%,环比增长1.2%,连续两季加快。分产业看,第三产业增加值增长 5.4%,对经济贡献率达 52%;工业增加值全年增长5.9% , 12 月单月同比 5.2%,高技术制造业增加值增长 10.8%。但从消费数据角度来看,12 月消费数据增速依旧回落较多,其中商品消费尤其是此前增速较高的重点补贴行业的消费数据延续回落对于消费数据整体产生了较大的拖累,居民可支配收入同比增速也进一步下滑,叠加房价下行以及收入就业预期仍处在低位,对于消费数据整体制约较大。投资数据上,全年固定资产投资下降 3.8%,房地产开发投资下降 17.2%,但基建投资在政策支持下边际改善, 1 月石油沥青装置开工率环比提升 1.8 个百分点至 27.2%。

后续来看, 2025 年全年经济整体较为平稳,但是内需相关方面表现依旧偏弱,重点关注 2026 年内需方面的提振政策,债市上周有所修复,但短期展望来看,权益市场的风偏压制依旧是制约债市表现的一大重要因素,同时经济数据一季度开门红或许也对债市有所影响,短期债市预计依旧保持偏弱震荡。

3、QDII基金投资策略

港股:驱动本轮港股走强的因素并未出现反转,我国经济基本面韧性强,并且当前处于盈利下行周期尾声阶段,叠加一系列政策利好出台,市场风险偏好显著改善。此外南下资金仍在持续加速流入港股市场,流动性环境整体较为友好。今年南下资金主要流向港股市场中人工智能、新消费等核心资产,本身代表新兴产业发展趋势,并且具有一定稀缺性,后续有望吸引资金进一步加码推动港股行情向好前进。整体来看,相对 A 股更看好港股。

美股:美股二季度业绩显示企业维持韧性,在主要股指突破历史新高后,美股仍有上涨动能。然而,关税对美国通胀和企业基本面的影响仍未完全显现,上周特朗普签署行政令,自10 月1 日起对多类进口产品加征高额关税,包括橱柜、浴室洗手台及相关建材征收 50%关税,对家具征收 30%关税,对专利及品牌药品加征100%关税,而对欧盟和日本等已经达成协定的国家,遵守 15%的关税上限,可以明显看到贸易保护主义,也看到美国政策的摇摆,加剧了全球贸易的不确定性;若四季度美国通胀情况恶化,企业盈利下修,则美股可能面临震荡行情。在特朗普政府发布《AI 行动计划》后,科技行业有望在放宽监管措施等背景下加速发展。

风险提示:投资有风险。基金的过往业绩及其净值高低并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同和基金招募说明书、基金产品资料概要等法律文件,并自行承担投资风险。