一、市场回顾

1、基础市场

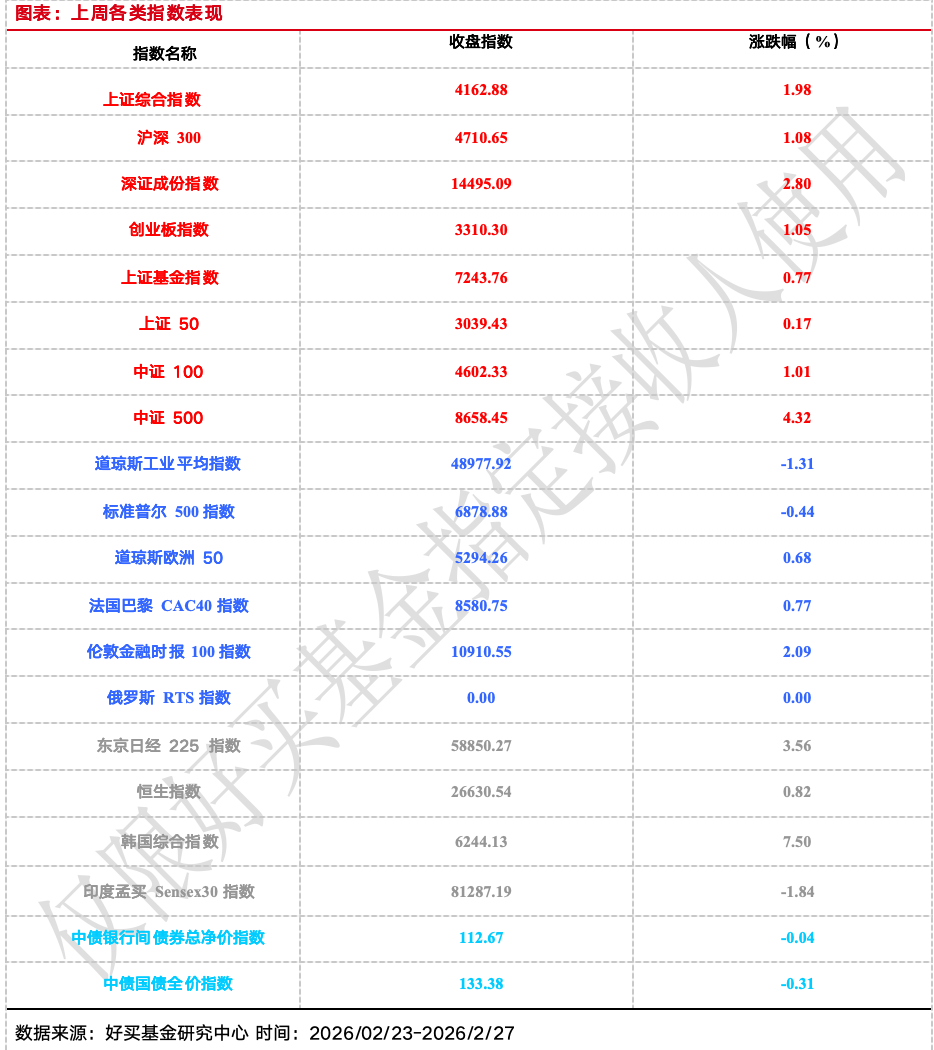

上周,沪深两市双双收涨。截止收盘,上证综指收于4162.88点,涨80.81点,涨幅为1.98%;深成指收于14495.09点,涨394.90点,涨幅为2.80%;沪深300收于4710.65点,涨50.24点,涨幅为1.08%;创业板收于3310.30点,涨34.35点,涨幅为1.05%。两市成交96910.79亿元。总体而言,小盘股强于大盘股。中证100上涨1.01%,中证500上涨4.32%。31个申万一级行业中有25个行业上涨。

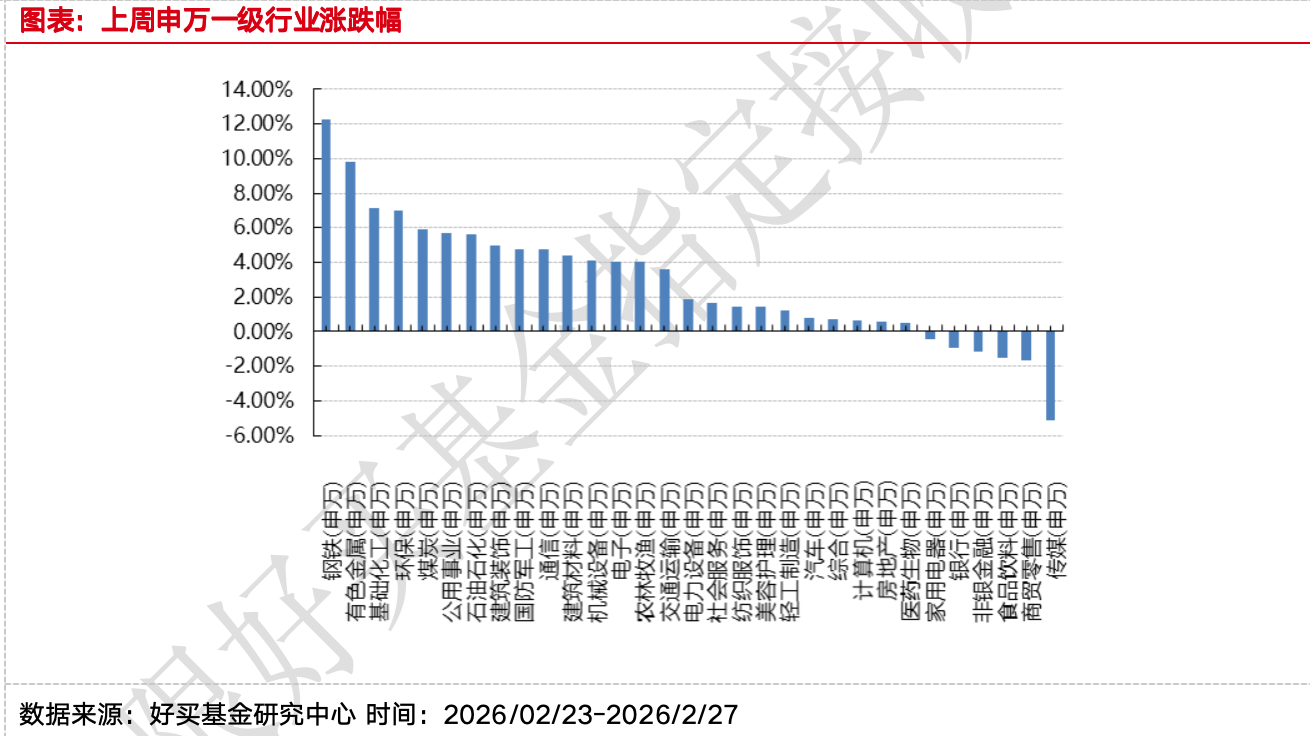

其中,钢铁(申万)、有色金属(申万)、基础化工(申万)表现居前,涨跌幅分别为12.27%、9.77%、7.15%,食品饮料(申万)、商贸零售(申万)、传媒(申万)表现居后,涨跌幅分别为-1.54%、-1.64%、-5.10%。

上周,中债银行间债券总净价指数下跌0.04个百分点。

上周,欧美主要市场涨跌不一,其中,道指下跌1.31%,标普500下跌0.44%;道琼斯欧洲50 上涨0.68%。亚太主要市场涨跌不一,其中,恒生指数上涨0.82%,日经225指数上涨3.56%。

2、基金市场

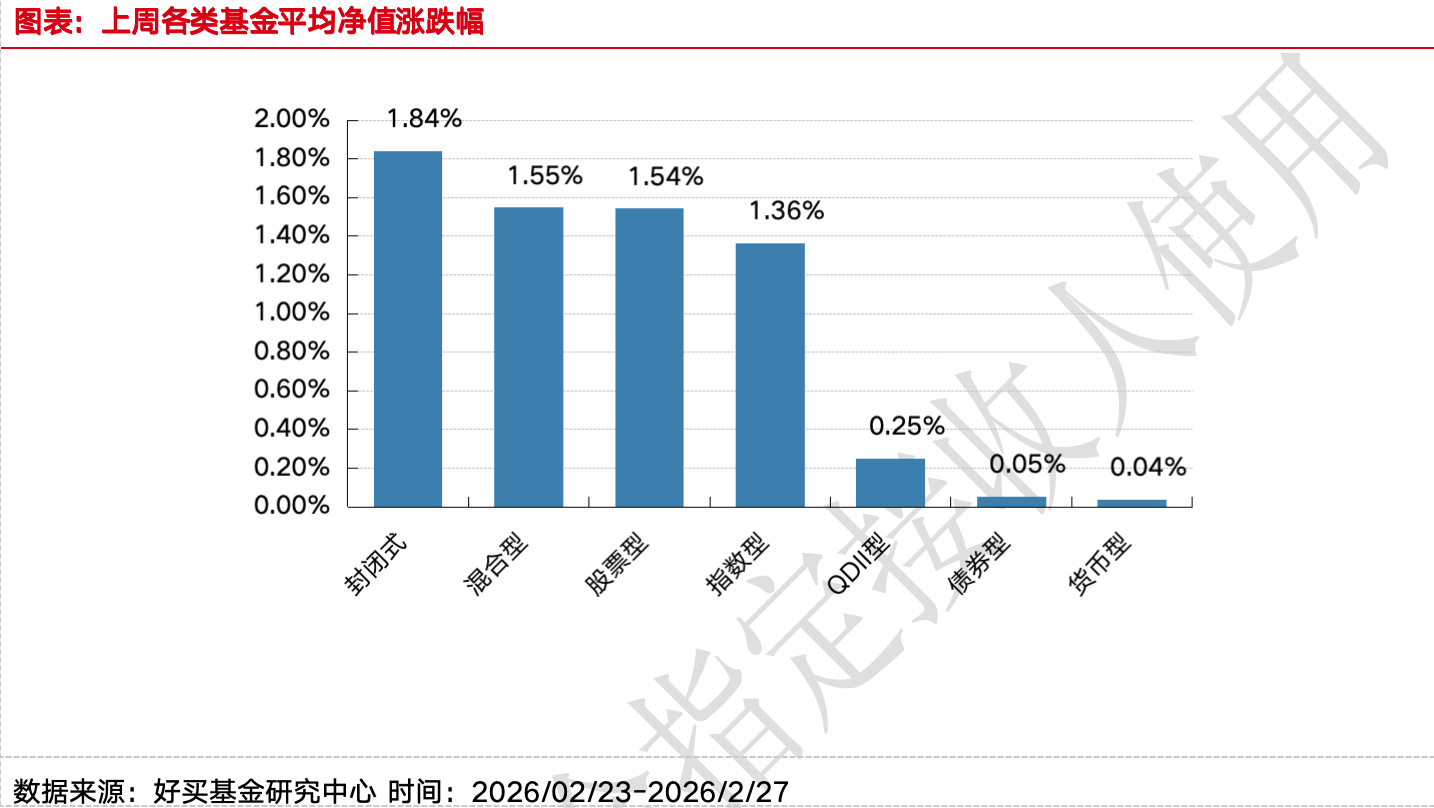

上周,国内基金涨跌不一,其中涨幅最大的是封闭式基金,涨幅为1.84%,涨幅最小的是货币型基金,涨幅为0.04%。

上周,权益类基金表现较好的是前海开源价值策略和北信瑞丰研究精选等;混合型基金表现较好的是前海开源沪港深核心资源A和同泰慧盈A等;封闭式基金表现较好的是国泰价值优选灵活配置和融通产业趋势精选2年等;QDII式基金表现较好的是国富亚洲机会和建信新兴市场优选等;指数型表现较好的是嘉实中证稀有金属主题ETF和华富中证稀有金属主题ETF等;债券型表现较好的是国泰可转债和工银瑞信添慧A等;货币型表现较好的是嘉实3个月理财E和嘉实3个月理财A等。

二、近期焦点

1、人民币汇率创3年新高

2月26日上午,离岸、在岸人民币兑美元汇率双双升破6.85关口,创下2023年4月以来的新高。春节后这波"开门红",人民币累计涨幅已接近300个基点。外部环境回暖去年11月以来,中美经贸关系出现回稳迹象,地缘政治风险缓释,为人民币走强创造了良好的外部条件。美元自身疲软近期美国司法部对美联储主席鲍威尔发起刑事调查,美联储独立性受冲击,美元指数持续承压。市场对新任主席"降息+缩表"的政策组合也持观望态度。结汇需求释放前期出口高增积累的大量美元头寸,在人民币升值预期下加速结汇,形成"升值-结汇-再升值"的正反馈。市场情绪高涨离岸人民币领涨全球汇市,投机资金跟风做多,情绪面推波助澜。

2、美以袭击伊朗

2026年2月28日,伊朗首都德黑兰发生爆炸。包括伊朗总统府在内,约30个伊朗境内目标遭到袭击 ;当天,以色列宣布袭击伊朗,并称对伊朗的袭击是美以共同行动结果。当日上午,伊朗最高领袖哈梅内伊遇袭身亡。以总理内塔尼亚胡宣布,美国和以色列发动军事行动的目标是推翻伊朗政权;美以认为,与伊朗没有谈判的可能,所以发动了此次打击。对此,伊朗高级官员表示:此次伊朗的报复行动将“没有任何红线”。3月1日,据伊朗媒体报道,伊朗政府宣布40天全国哀悼。

本次冲突引发国际社会高度关注,多方敦促保持克制,避免紧张局势进一步升级,呼吁恢复对话。

3、习近平会见德国总理默茨

2月25日下午,国家主席习近平在北京钓鱼台国宾馆会见来华进行正式访问的德国总理默茨。习近平指出,中国和德国分别是世界第二、第三大经济体,中德关系不仅关乎两国利益,也对欧洲和世界有重要辐射效应。当前国际形势正在经历第二次世界大战结束以来最深刻演变。世界越是变乱交织,中德两国越要加强战略沟通、增进战略互信,推动中德全方位战略伙伴关系不断得到新发展。习近平对下一步中德关系发展提出三点意见。一是要做相互支持的可靠伙伴。二是要做开放互利的创新伙伴。三是要做相知相亲的人文伙伴。

三、好买观点

1、股票型基金投资策略

市场开年强势,周期板块领涨:上周受到英国抵押贷款公司出现的信贷问题叠加 AI 对经济影响的担忧,美股科技股回调较为明显,金融股也出现下跌,海外市场整体表现偏弱,周末伊朗局势进一步升级,预计整体市场波动将持续加大,国内市场整体保持了较高的风险偏好,各种热点频出,市场持续向好,对流动性较为敏感的中证500、中证1000分别上涨4.32%、4.34%,行业方面,钢铁、有色、化工领涨,传媒、商贸零售、食品饮料领跌。

汇率助推市场情绪,商品价值重估:人民币汇率方面,节后延续强势,接连创出阶段性新高,出口企业普遍加大锁汇力度,国际资本配置人民币资产意愿有所提升,进一步推升了市场风险偏好。大宗商品领域,津巴布韦新增禁止锂精矿出口,要求锂矿必须在本土深加工为碳酸锂等化合物后方可出口,引发全球锂矿供给收紧预期,叠加此前印尼等地限制煤炭出口,资本市场开始进一步重估资源板块。

短期市场大概率维持震荡:尽管短期市场回温明显,震荡格局或是大概率,其一,基本面弹性有限,楼市仍未企稳叠加年末债务结算及地缘冲突仍在;其二,估值弹性有限,低利率之下市场较难大跌,但反过来看,市场已经经历了一段较大的上涨,不便宜估值叠加低迷的实体,全面估值扩张的可能性较小。综上,在没有大的变量(利好或利空)之下,市场大概率维持震荡,有结构性的机会,无系统性风险。

2、债券型基金投资策略

春节后第一周的交易日,债市整体调整。一方面10年国债收益率在触及1.8%的压力位后赔率降低,机构交易热情降低,止盈热情升高;另一方面,节后上海楼市发布新规,对于公积金贷款、限购等条件进一步放宽,进一步刺激债市有所调整,但新政发布后第二天地产板块就有所回调。债市整体反应也较为钝化,反映了当前收益率位置市场交易情绪偏弱的情况。

基本面角度,年前房地产销售有所修复,同时本周上海楼市推出进一步放宽公积金贷款以及限购的政策促进楼市修复,但从股市来看反应偏弱,地产板块股票并未出现持续性的修复,这也反映了市场对于地产价格修复以及何时能传导到新房销售和房地产投资上依旧保持了较为谨慎的态度。债市在新政出台后出现调整,而后地产股调整债市却并未跟随修复,也进一步印证当前债市当前处在偏弱态势当中,对于利空消息反应更加灵敏,对于利多的消息反应却更加钝化,这也符合我们此前“基本面对于债市更多是支撑和限制收益率上行空间”的判断。

货币政策方面,2月LPR报价继续保持不变,降息降准依旧等待时机,短期来看央行降息降准意愿依旧较低,节后资金面整体保持平稳,对于债市流动性托底仍在。机构情绪上,节后10年国债收益率在1.8%附近机构交易情绪明显回落,这一点从利率债基金久期表现上也可以看出。整体来看,短期债市依旧处在偏弱震荡态势当中,债券基金策略依旧中性偏防守。

3、QDII基金投资策略

港股:驱动本轮港股走强的因素并未出现反转,我国经济基本面韧性强,并且当前处于盈利下行周期尾声阶段,叠加一系列政策利好出台,市场风险偏好显著改善。此外南下资金仍在持续加速流入港股市场,流动性环境整体较为友好。今年南下资金主要流向港股市场中人工智能、新消费等核心资产,本身代表新兴产业发展趋势,并且具有一定稀缺性,后续有望吸引资金进一步加码推动港股行情向好前进。整体来看,相对A股更看好港股。

美股:1月31日,美国政府短暂关门,已于2月3日通过政府拨款法案后重启,影响有限,但非农数据滞后;此外,OBBBA法案带来的减税部分预计将在今年上半年的退税中体现,有望支撑消费;美欧格林兰岛争端显著缓解,美伊谈判就继续谈判达成共识,中美元首通话释放缓和信号,预计在今年中期选举背景下,外交方面Trump不会有持续、强硬的超预期行为;就业方面,1月非农暂未公布,ADP小非农小幅低于预期,失业金方面相对稳定;通胀端,10-11月PCE符合预期,尽管12月PCE预计小幅上行,但整体压力暂不明显;消费端,10-11月数据显示仍然有韧性,消费者信心继续小幅反弹;地产方面,成屋市场继续修复,但预计1月超量降雪对Q1地产数据会形成明显拖累;利率方面,1月如期按兵不动,年内维持2次降息预期(6/9月),鲍威尔会后整体表达偏鸽(尤其是通胀端);Trump提名沃什为下届联储主席,市场反应有限,尽管沃什的主张倾向于降息+缩表的组合,但机构预计短期内不会有明显变化;权益市场方面,中性偏乐观地配置AI属性Beta,尤其在市场情绪调整期间将带来更多性价比;同时关注丰富Alpha机会。

债券市场方面,维持中短久期债券的推荐,保持配置以对冲下行风险,建议布局曲线做陡策略以对冲美联储独立性风险。

风险提示:投资有风险。基金的过往业绩及其净值高低并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同和基金招募说明书、基金产品资料概要等法律文件,并自行承担投资风险。