一、市场回顾

1、基础市场

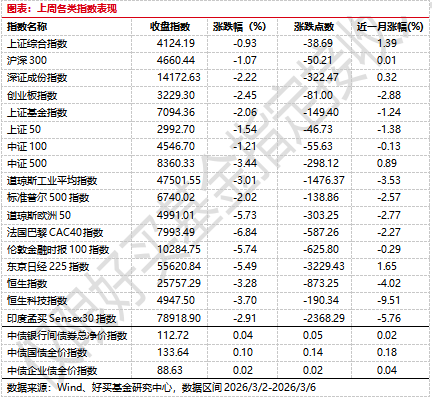

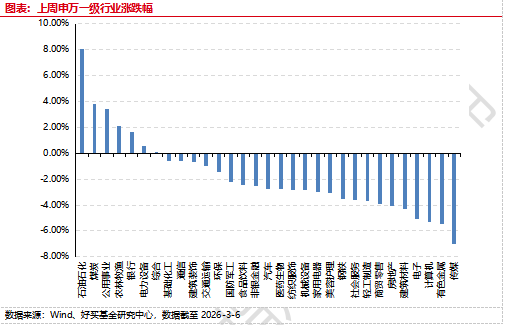

上周,沪深两市双双收跌。截至收盘,上证综指收于4124.19点,跌38.69点,跌幅为0.93%;深成指收于14172.63点,跌322.47点,跌幅为2.22%;沪深300收于4660.44点,跌50.21点,跌幅为1.07%;创业板收于3229.30点,跌81.00点,跌幅为2.45%。31个申万一级行业中有7个行业上涨。其中,石油石化、煤炭、公用事业表现居前,涨跌幅分别为8.06%、3.79%、3.42%,计算机、有色金属、传媒表现居后,涨跌幅分别为-5.29%、-5.47%、-6.97%。

上周,欧美主要市场普遍下跌,其中,道指下跌3.01%,标普500下跌2.02%;道琼斯欧洲50下跌5.73%。亚太主要市场普遍下跌,其中,恒生指数下跌3.28%,日经225指数下跌5.49%。

2、基金市场

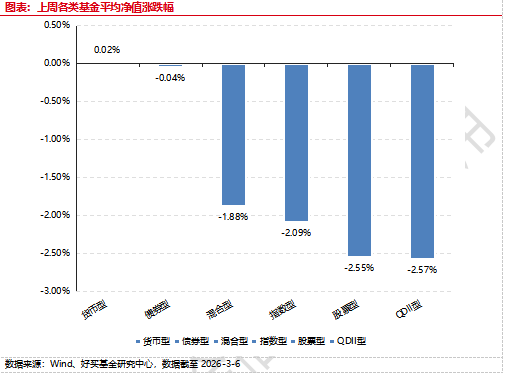

上周,国内权益基金普跌,其中指数型基金下跌2.09%,混合型和股票型基金分别下跌1.88%和2.55%。

上周,权益类基金表现较好的是九泰久信量化和工银瑞信农业产业等;混合型基金表现较好的是广发利鑫A和北信瑞丰外延增长等;QDII式基金表现较好的是易方达原油A人民币和南方原油A等;指数型表现较好的是鹏华国证石油天然气ETF和广发中证全指能源ETF等;债券型表现较好的是工银瑞信可转债和天治稳健双盈等;货币型表现较好的是建信双周安心理财A和信诚理财7日盈A等。

二、近期焦点

1、美国非农下降超预期

美国劳工统计局(BLS)于2026年3月6日公布2026年2月非农就业数据:美国2月非农就业人数减少9.2万人,显著弱于市场预期的新增约5.9万人;失业率为4.4%,较前值4.3%小幅上升。与此同时,平均时薪同比增长3.8%、环比增长0.4%;分行业看,医疗保健、信息业和联邦政府就业走弱,其中医疗行业受罢工因素影响较大。

点评:

1)2026年2月美国非农就业数据明显低于市场预期,显示美国劳动力市场边际走弱的趋势进一步确认。当月非农就业人数录得负增长,失业率小幅回升,表明前期支撑美国经济韧性的就业扩张动能正在减弱。从趋势上看,就业市场由“紧平衡”逐步转向“边际松动”,意味着美国经济增长中最具支撑力的内生变量开始出现放缓信号,后续居民收入预期、消费支出能力及企业资本开支意愿均可能受到一定影响。

2)本次数据弱化了市场对于美国经济“高利率下仍具强韧性”的判断,但尚不足以直接推导出经济将快速进入衰退阶段。一方面,平均时薪同比和环比增速仍维持相对韧性,说明工资黏性依然存在,劳动力成本对核心服务通胀的支撑尚未明显消退;另一方面,部分行业就业回落仍受罢工等短期扰动因素影响,因此本次非农更应被视为“确认放缓”而非“确认衰退”的信号。后续仍需结合3月和4月非农、失业率、职位空缺率及通胀数据进行交叉验证,以判断美国经济是否进入更为明确的下行通道。

3)从政策含义看,2月非农走弱提升了市场对美联储政策转向的敏感度。若后续就业持续降温,美联储维持高利率的必要性将边际下降,年内降息预期有望重新升温。但考虑到当前工资增速仍高于与2%通胀目标相匹配的水平,同时地缘冲突推升能源价格,输入型通胀压力可能对政策宽松形成掣肘。因此,短期内美联储大概率仍将维持“数据依赖”立场,单次弱非农或不足以推动其快速转向。

(内容来源:Wind)

三、好买观点

1、股票型基金投资策略

近期市场主要关注点在海外军事冲突事件,油价短期拉升幅度较大,这使得高风险偏好板块阶段承压,比如创业板、科创50等上周表现不佳,而另一方面油气、煤炭等资源品方向表现相对较好。指数上看,上证、全A等宽基处于偏震荡的走势,显示出目前A股相对较好的韧性。

根据过往的经验来看,若油价温和上涨,对于传统化工品、油气等部分行业利好,但如果上涨幅度过于剧烈,输入性通胀压力陡增,在经济修复还未有明显起势前,市场可能切换至滞涨逻辑,那对于当前全市场比较高的风险偏好来说会形成较大的压力。因此,目前A股短期内主要关注 “外部冲击”以及“国内基本面修复斜率”如何平衡。

总的来说,短期建议审慎为先,继续关注事件的后续发展。

2、债券型基金投资策略

本周债券市场整体呈现偏强震荡格局,收益主要来自利率小幅下行与信用利差继续压缩,而非趋势性牛市重启。中低评级与中长久期压缩更明显,说明当前市场仍在沿着 “信用挖掘优于单纯博弈长端利率” 的逻辑交易。

宏观数据对债市形成边际支撑。国家统计局公布的 2 月官方 PMI 显示,制造业 PMI 为 49.0%,低于 1 月的 49.3%;生产指数 49.6%,新订单指数 48.6%,新出口订单指数 45.0%,反映春节扰动之外,内需与外需都还谈不上强修复,债市很难交易 “快速再通胀”。

政策层面,本周两会定调是市场定价的另一条主线。政府工作报告将全年经济增长目标设定在 4.5%-5%,CPI 目标为 2%,赤字率约 4%。这一定调一方面意味着总量政策仍偏积极,后续政府债供给和稳增长落地会对长端利率形成一定约束;另一方面,增长目标采用区间表达、货币环境仍偏宽松,也意味着政策并未转向强刺激,债市面临的系统性利空有限。对利率债而言,这更接近 “上有顶、下有底” 的环境;对信用债而言,只要流动性保持平稳,票息资产仍有相对胜率。

往后看,短期内对债市维持 “谨慎偏多” 判断,但更倾向于把机会理解为震荡市中的配置和利差机会,而不是立即转向全面追多。若后续高频增长和通胀数据继续偏弱,长端利率仍有试探下行的空间;但如果两会后财政发力和信用扩张预期升温,利率下行幅度大概率受限。策略上,利率债可以逢调整配置、不过度追涨;信用债继续重视中高等级票息和利差压缩机会,当前性价比仍好于单纯博弈久期弹性。

3、QDII基金投资策略

港股近期波动显著大于A股,在面临外部强扰动,风险偏好下行港股的压力明显比内资主导的A股要明显。盘面上恒指/恒科分别周下跌3.28%/3.70%,这其中互联网平台、消费、以及其他成长板块压力比较大。

但另一方面,从结构上看,港股也有较强内部分化。受益于短期油价上行和避险交易,能源、航运、部分公用事业和高股息央国企资产相对更抗压,比如上周港股通高息投资指数仅下跌0.45%, 远好于恒指。

总的来看,短期恒科虽处于偏弱的基本面和流动性冲击双重压力下,但静态估值已经下降至20.8x,位于近5年15%左右分位,技术上或短期有所超跌,后期可能逐渐企稳并进入震荡,建议加大关注力度。

风险提示:投资有风险。基金的过往业绩及其净值高低并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同和基金招募说明书、基金产品资料概要等法律文件,并自行承担投资风险。