一、市场回顾

1、基础市场

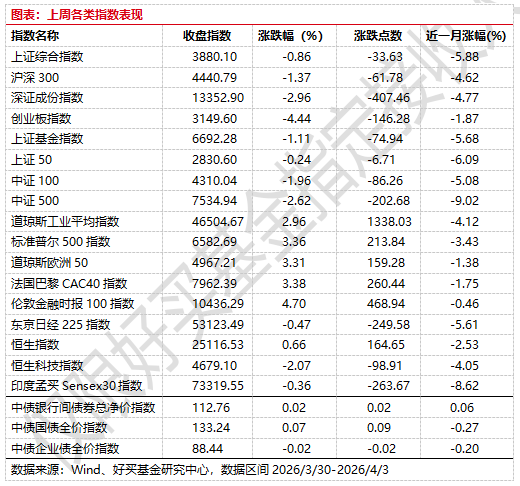

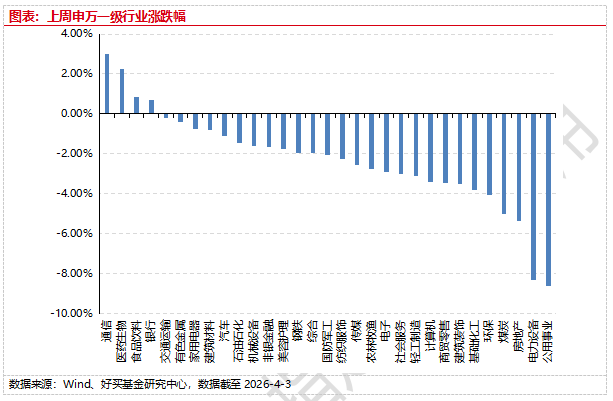

上周,沪深两市双双收跌。截止收盘,上证综指收于3880.10点,跌33.63点,跌幅为0.86%;深成指收于13352.90点,跌407.46点,跌幅为2.96%;沪深300收于4440.79点,跌61.78点,跌幅为1.37%;创业板收于3149.60点,跌146.28点,跌幅为4.44%。31个申万一级行业中有4个行业上涨。其中,通信、医药生物、食品饮料表现居前,涨跌幅分别为3.01%、2.26%、0.87%,房地产、电力设备、公用事业表现居后,涨跌幅分别为-5.37%、-8.32%、-8.62%。

上周,欧美主要市场普遍上涨,其中,道指上涨2.96%,标普500上涨3.36%;道琼斯欧洲50 上涨3.31%。亚太主要市场涨跌不一,其中,恒生指数上涨0.66%,日经225指数下跌0.47%。

2、基金市场

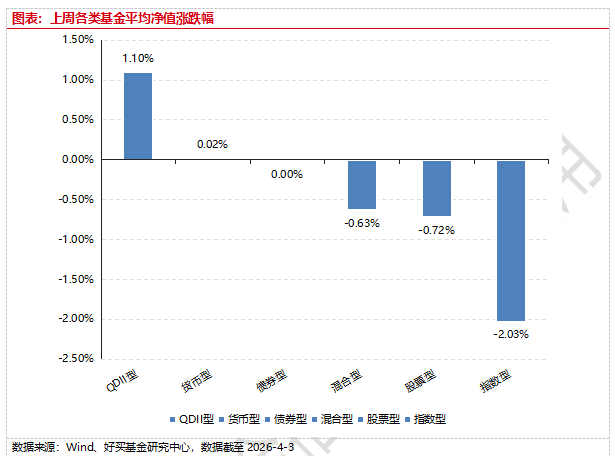

上周,国内权益基金普跌,其中指数型基金下跌2.03%,混合型和股票型基金分别下跌0.63%和0.72%。

上周,权益类基金表现较好的是金鹰医疗健康产业A和永赢医药健康A等;混合型基金表现较好的是信达澳银医药健康和中融医疗健康精选A等;QDII式基金表现较好的是易方达全球医药行业人民币和易方达标普生物科技人民币A等;指数型表现较好的是平安中证港股通医药卫生综合ETF和易方达中证港股通医药卫生综合ETF等;债券型表现较好的是华泰柏瑞锦瑞A和嘉合磐通A等;货币型表现较好的是广发理财30天A和广发理财7天A等。

二、近期焦点

1、美国三月非农数据强于预期

美国劳工统计局(BLS)于2026年4月3日公布2026年3月非农就业数据:美国3月新增非农就业178,000人,远超市场预期约6万人的增幅;失业率为4.3%,较2月的4.4%略有下降。平均时薪同比增长3.5%,环比增长0.2%。分行业来看,医疗保健、建筑、运输与仓储等行业就业增加明显,而联邦政府就业持续下降。1月和2月数据分别上修和下修后整体略低于此前统计。

点评:

1)就业市场短期回弹,但结构性因素仍需关注。本次3月就业强劲反弹,翻转了2月负增长的疲弱态势,显示劳动力市场存在短期修复性弹性。但医疗行业新增部分为罢工结束后的回补效应,联邦政府就业继续下降,说明结构性压力尚未消除。

2)薪资增速放缓,潜在压力仍存。虽然新增岗位数量可观,但薪资同比增速3.5%、环比增幅0.2%均低于前值,显示工资压力有所缓解,同时提示就业市场质量和深度仍存在不均衡。劳动力参与率略微下降,也可能影响就业市场的整体支撑力。

3)短期降息预期或仍受制约。就业强劲超预期增强经济韧性,但薪资增速放缓与结构性因素提示潜在风险。美联储短期可能继续维持“数据依赖”立场,单次强就业数据不足以改变政策路径,未来仍需结合职位空缺、通胀等指标判断货币政策调整节奏。

三、好买观点

1、股票型基金投资策略

近期市场总体处于弱势震荡中,跌多涨少,宽度显著下降,成长板块中表现相对较好的除了已经调整超半年的创新药板块超跌反弹外,有强景气支撑的海外算力也体现出一定的韧性。

目前短期主导市场矛盾的仍然是海外战事烈度边际升级以及油价中枢大幅度上升的可能性,这使得资金风险偏好相对承压,全A交易量在3月也从3万亿下降到了1.7万亿左右的罕见低量,同期技术上也相继跌破60日和120日线,考验200日线支撑。在交易量下降过程中,高风偏的科技和小盘股压力相对更大,也是近期主要回撤的板块。

尽管目前市场弱势,但沪指当前不足3900点,叠加经济周期边际大概率向上以及我国较强的能源结构韧性,A股直接牛熊切换的可能性可能较低。节奏上,我们认为由于外围不利因素叠加一季报验证期,短中期市场可能会以区间震荡为主,建议多看少动,逢低可适度加仓。

2、债券型基金投资策略

本周债市延续震荡,但结构分化比方向本身更重要,市场表现仍然是 “利率走陡、信用偏强”。从指数表现看,中债总财富指数周度回报 - 0.01%,其中国债总财富指数 - 0.06%、金融债总财富指数 + 0.05%、企业债总财富指数 + 0.08%;从收益率曲线看,10 年国债收益率上行 1.36bp,30 年国债收益率上行 4.39bp,长端和超长端承压更明显。与之对应,信用债整体表现更稳,AAA、AA + 中等期限信用利差继续收窄。

本周新发布的数据对市场情绪确实有一定扰动。3 月制造业 PMI 回升至 50.4%,重新回到扩张区间,生产指数和新订单指数同步改善,非制造业商务活动指数也回升至 50.1%,说明节后复工复产推进较快,短期基本面边际修复已经得到数据验证。结构上看,生产和需求两端都比上月更强,外需相关分项也有改善,这也是本周长端利率偏弱的直接原因之一。与此同时,4 月 4 日公布的 3 月下旬流通领域重要生产资料价格继续显示上游品种偏强,化工、能源以及部分工业品价格涨幅靠前,这会让市场对成本端扰动保持敏感,也进一步压制超长端利率的交易情绪。就本周债市定价而言,市场并不是在交易强复苏,而是在交易 “短期数据偏强、上游价格有扰动、长端安全边际下降”。

外部环境方面,本周美伊局势反复、油价上行,是长端定价不能忽略的扰动项。市场担心的重点也比较一致,一是油价上行带来上游成本冲击,二是外部不确定性会放大长端波动,三是若后续叠加特别国债供给预期,超长端的情绪会更脆弱。因此,长端利率债这几天表现偏弱,并不只是因为国内数据改善,而是本周 “PMI 修复 + 油价扰动 + 供给预期” 几条线叠加后的结果。相对而言,信用债受益于票息优势和配置需求,表现就更占优一些。

往后看,策略上还是建议把节奏放在结构而不是单边方向上。利率债方面,超长端短期交易难度偏高,不适合激进追涨,久期更适合维持中性略偏长,等待供给预期或数据扰动带来的调整后再做配置;10 年附近品种的性价比要好于 30 年端。信用债方面,票息策略仍然更顺手,高等级信用、银行二永债,以及资质稳健区域的城投债,仍然是当前更容易拿到收益的方向;如果资金继续维持平稳,信用利差仍有进一步压缩空间。整体来看,债市还没有脱离配置逻辑,只是长端的波动会比前期更大,组合管理上需要更重视久期控制和品种选择。

3、QDII基金投资策略

港股近期结构同A股有类似,即高股息部分相对抗跌,但对流动性敏感的互联网行业大幅承压,体现在宽基层面,恒指/恒科/港股通高股息指数(中证口径)三月份分别下跌6.92%/ 9.50%/ 1.22%. 事实上,三月初的时候我们曾提到,恒科本轮最大回撤已经30%,历史上看是比较罕见的,但后续一波反弹后恒科最低一度沉降到4650点左右,本轮最大回撤来到31%,扩大了1个百分点,这不仅是市场风险的原因,港股互联网中个别权重标的的业绩也确实有一些压力。

历史上看,港股的行情有一定持续性,往往是持续的涨或者是持续跌,这同其资金结构和交易制度跟A股有巨大差异有关,因而我们对于当前的港科技股有两个看法,第一是当前恒科虽然估值处于历史低位(静态市盈率21.6x,位于2020年8月以来22%水位,约为区间段均值向下一个标准差),但技术上处于明显的弱势形态,短期反转难度大,因而在加仓摊薄成本方面不宜过于激进,第二是本轮回撤幅度不低,可能对目前恒科互联网以及汽车行业所面临的问题已有不同程度的计价,未来如果有边际利好,一轮超跌修复或可以期待,因此这个点位大面积减仓也不合适。

总的来说,首先我们对这个位置的港科技股的建议跟A股类似,多看少动,其次,从今年的港股分化看,不少主动产品通过资源或药类的超配在H股产品中获得了更好的超额收益,能克服个别指数成分股纳入规则的缺点,未来或值得进一步关注。

风险提示:投资有风险。基金的过往业绩及其净值高低并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同和基金招募说明书、基金产品资料概要等法律文件,并自行承担投资风险。