一、 市场回顾

1、基础市场

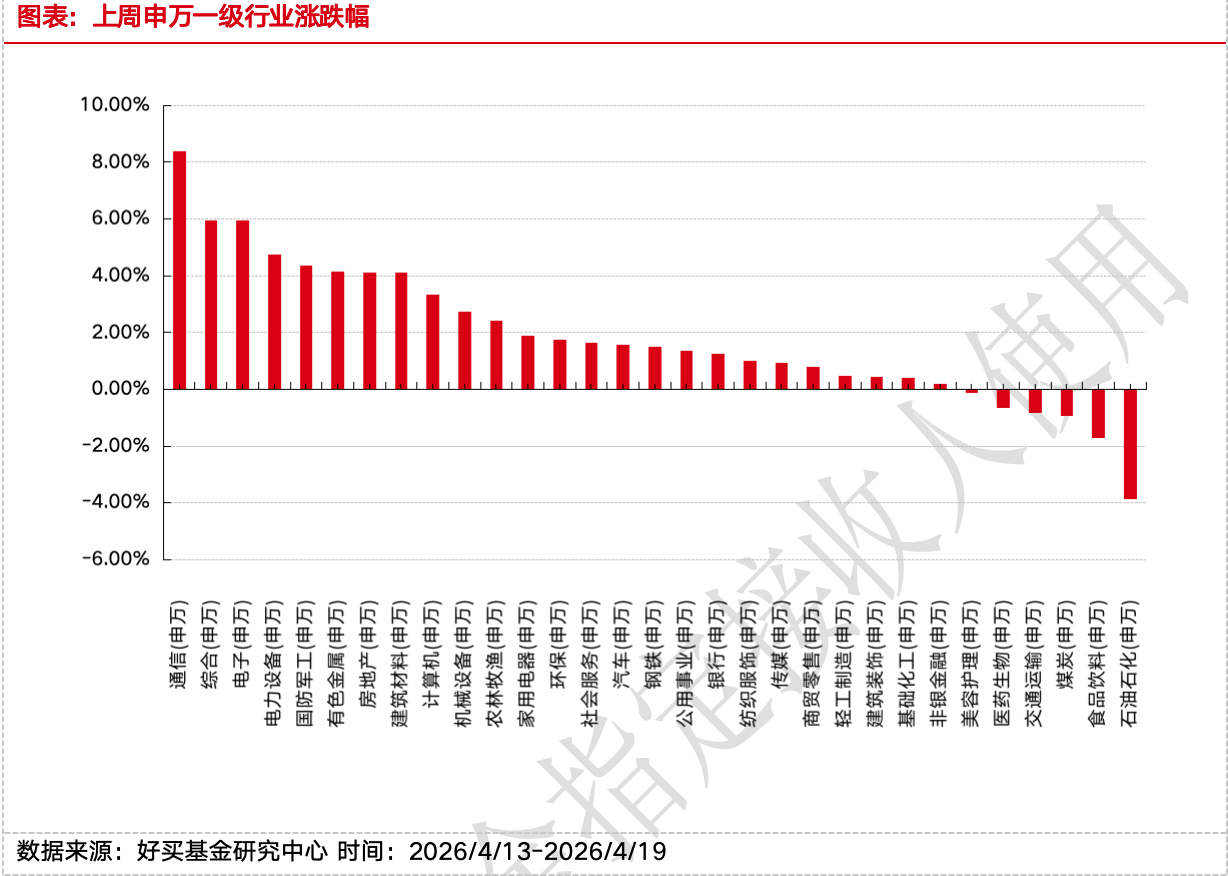

上周,沪深两市双双收涨。截止收盘,上证综指收于4051.43点,涨65.20点,涨幅为1.64%;深成指收于14885.42点,涨575.94点,涨幅为4.02%;沪深300收于4728.67点,涨92.11点,涨幅为1.99%;创业板收于3678.29点,涨229.51点,涨幅为6.65%。两市成交117165.45亿元。总体而言,小盘股强于大盘股。中证100上涨2.06%,中证500上涨3.07%。31个申万一级行业中有25个行业上涨。其中,通信(申万)、综合(申万)、电子(申万)表现居前,涨跌幅分别为8.40%、5.96%、5.95%,煤炭(申万)、食品饮料(申万)、石油石化(申万)表现居后,涨跌幅分别为-0.93%、-1.70%、-3.88%。

上周,中债银行间债券总净价指数上涨0.02个百分点。

上周,欧美主要市场普遍上涨,其中,道指上涨3.19%,标普500上涨4.54%;道琼斯欧洲50 上涨1.35%。亚太主要市场普遍上涨,其中,恒生指数上涨1.03%,日经225指数上涨2.73%。

2、基金市场

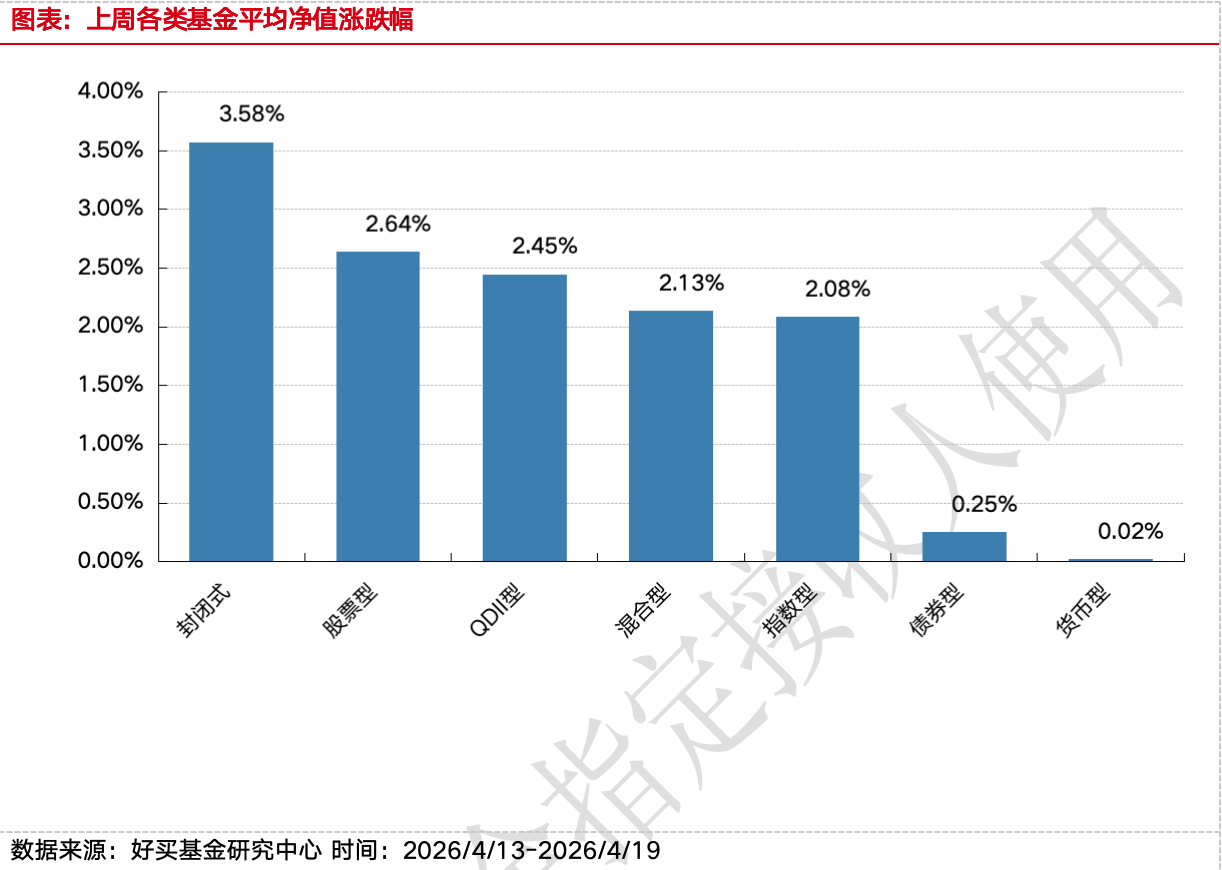

上周,权益类基金表现较好的是财通集成电路产业A和汇丰晋信科技先锋等;混合型基金表现较好的是财通多策略福鑫和财通成长优选等;封闭式基金表现较好的是国联安科技创新3年封闭运作和红土创新科技创新3年封闭运作等;QDII式基金表现较好的是浦银安盛全球智能科技和华宝致远A等;指数型表现较好的是华夏创业板动量成长ETF和华夏创业板动量成长ETF联接A等;债券型表现较好的是鹏华丰惠和天治稳健双盈等;货币型表现较好的是广发理财30天A和信诚理财28日盈A等。

二、 近期焦点

1、中国经济1季度业绩单出炉

一季度,生产供给稳中有升,国民经济开局良好、质效提升,为全年经济平稳运行奠定坚实基础。

一、经济运行开局良好,增长态势总体稳定

初步核算,一季度,我国国内生产总值(GDP)为334193亿元,按不变价格计算,同比增长5.0%,经济运行实现良好开局。分产业看,第一产业增加值11941亿元,第二产业增加值116135亿元,第三产业增加值206117亿元。

环比看,经季节因素调整后,一季度GDP环比增长1.3%,经济运行保持稳中向好态势。

二、生产供给稳步回升,工业服务业增势良好

农业生产形势较好,春耕备耕有序推进,畜牧业生产平稳。一季度,农林牧渔业增加值同比增长4.0%,农产品供给保障能力持续提升。

工业保持较快增长,增加值同比增长6.1%,其中制造业生产加快,增加值同比增长6.3%。

服务业持续向好,信息传输、软件和信息技术服务业,租赁和商务服务业增速较快,增加值同比分别增长10.6%和12.2%。批发和零售业,交通运输、仓储和邮政业,住宿和餐饮业等假日经济相关行业发展较好,增加值同比分别增长4.1%、4.3%和4.3%。

三、国内需求稳步回升,对外贸易保持韧性

消费需求平稳增长。一季度,最终消费支出拉动GDP增长2.4个百分点。从居民消费类别看,食品烟酒、衣着、生活用品及服务等支出增长较快,居民人均食品烟酒支出、居民人均衣着支出和居民人均生活用品及服务支出同比增速分别为5.3%、5.6%和6.1%。

投资结构持续优化。一季度,资本形成总额拉动GDP增长1.9个百分点。装备制造业投资和基础设施投资增长较快,同比增速分别为5.2%和8.9%。

净出口韧性彰显。一季度,货物和服务净出口拉动GDP增长0.8个百分点。机电产品出口增长显著,同比增速为18.3%。

四、新质生产力加速壮大,高质量发展扎实推进

制造业转型升级持续加快。一季度,规模以上装备制造业和规模以上高技术制造业增加值分别同比增长8.9%和12.5%。一季度,制造业高端化智能化转型加快,工业机器人、集成电路等产量分别同比增长33.2%、24.3%。

高质量投资激活增长新动能。一季度,全国高技术产业投资增长高于全部投资,其中,高技术服务业投资同比增长12.3%,高技术制造业投资同比增长5.2%。

数字经济驱动发展势能强劲。一季度,全国网上商品和服务零售额同比增长8.0%,其中,网上商品零售额同比增长7.5%。

工 业

新动能不断成长壮大

一季度,全国工业生产增势良好,新动能引领作用持续增强,装备制造业、高技术制造业、数字产品制造业快速增长,工业企业出口、利润明显加快,企业经营预期改善。

一、工业生产较快增长,装备制造业“压舱石”作用凸显

工业生产增势良好,多数行业、产品实现增长。一季度,全国规模以上工业增加值同比增长6.1%,增速比上年四季度加快1.1个百分点。

装备制造业占比持续提升,夯实工业基本盘。一季度,规模以上装备制造业增加值同比增长8.9%,增速比上年四季度加快1.0个百分点;增加值占全部规模以上工业比重为35.1%,同比提高1.4个百分点,“压舱石”作用进一步凸显。

二、新动能不断成长壮大,引领工业高质量发展

高技术制造业持续较快增长,构筑工业新优势。一季度,规模以上高技术制造业增加值同比增长12.5%,增速比上年四季度加快3.5个百分点,为2022年二季度以来最高点,对全部规模以上工业增速的贡献率达32.6%,同比提高10.3个百分点。

数字产品制造业增势强劲,赋能工业转型升级。一季度,规模以上数字产品制造业增加值同比增长11.2%,增速比上年四季度加快3.3个百分点,对全部规模以上工业增长的贡献率达21.1%,同比提高4.7个百分点。

三、出口交货值、利润增速明显加快,企业经营预期改善

工业品出口大幅加快,结构不断优化。一季度,规模以上工业企业实现出口交货值3.9万亿元,同比增长7.1%,增速比上年四季度加快6.7个百分点。其中,装备制造行业出口交货值占全部规模以上工业比重达75.0%,同比提高1.3个百分点。

工业企业营收、利润增速加快,利润结构明显改善。1月份至2月份,规模以上工业企业营业收入、利润同比分别增长5.3%、15.2%,比上年全年分别加快4.2个、14.6个百分点。利润结构明显改善,装备制造业利润增长23.5%,高技术制造业利润增长58.7%。

工业企业经营预期改善,用工、投资意愿回升。部分规模以上工业企业问卷调查结果显示,一季度工业企业对下季度企业综合经营状况预期指数环比、同比分别上升3.7个、1.8个百分点;用工预期指数环比、同比分别上升4.8个、1.0个百分点;投资预期指数环比、同比分别上升4.0个、0.5个百分点。

外部环境复杂多变,工业企业仍面临市场需求不足、资金周转压力较大等问题。下阶段,要加紧培育壮大新动能,推进工业经济高质量发展。

物 价

一、消费领域价格温和上涨

一季度,CPI比上年同期上涨0.9%,涨幅比上年全年扩大0.9个百分点。2月份,春节假期较长带动消费需求集中释放,CPI同比涨幅扩大至1.3%,为近3年来最高。

食品价格由降转涨。一季度,食品价格同比由上年全年下降1.5%转为上涨0.4%,影响CPI上涨约0.08个百分点。

能源价格降幅继续收窄。一季度,能源价格同比下降2.5%,降幅比上年全年收窄0.8个百分点,影响CPI下降约0.17个百分点。其中,受国际地缘政治冲突等因素影响,3月份国内汽油价格同比由降转涨,一季度汽油价格平均下降5.9%。

核心CPI涨幅扩大。一季度,扣除食品和能源价格的核心CPI同比上涨1.2%,涨幅比上年全年扩大0.5个百分点。其中,服务价格温和回升,一季度平均上涨0.8%,涨幅比上年全年扩大0.3个百分点,影响CPI上涨约0.39个百分点。扣除能源的工业消费品价格涨幅扩大,一季度平均上涨2.5%,涨幅比上年全年扩大1.4个百分点,影响CPI上涨约0.60个百分点。其中,国内黄金饰品价格上涨73.1%。

二、生产领域价格逐步回升

一季度,PPI比上年同期下降0.6%,降幅比上年全年收窄2.0个百分点。分月看,受国际大宗商品价格传导、国内宏观政策持续显效、算力需求快速增长等因素影响,1月份、2月份PPI环比均上涨0.4%;3月份,国际输入性因素影响加深,PPI环比上涨1.0%。

国内供需关系改善带动部分行业价格回升。重点行业产能治理与“内卷式”竞争综合整治持续显效,部分行业供需关系改善,价格企稳回升。一季度,光伏设备及元器件制造、锂离子电池制造价格同比分别上涨3.0%和0.5%;黑色金属冶炼和压延加工业价格环比连续3个月上涨。一季度,“人工智能+”蓬勃发展,算力需求快速增长,带动光纤制造价格同比上涨32.4%,电子专用材料制造价格上涨14.3%;外存储设备及部件、控制微电机价格分别上涨20.3%和1.1%。

国际因素影响国内相关行业价格上涨或降幅收窄。今年以来,国际原油价格震荡上行,特别是3月份以来原油价格快速上涨,带动国内石油开采价格月度同比由降转涨,一季度平均下降10.6%,降幅比上年全年收窄3.0个百分点。国际有色金属价格高位运行,带动国内有色金属矿采选业、有色金属冶炼和压延加工业价格同比上涨,一季度平均分别上涨29.8%和20.5%。

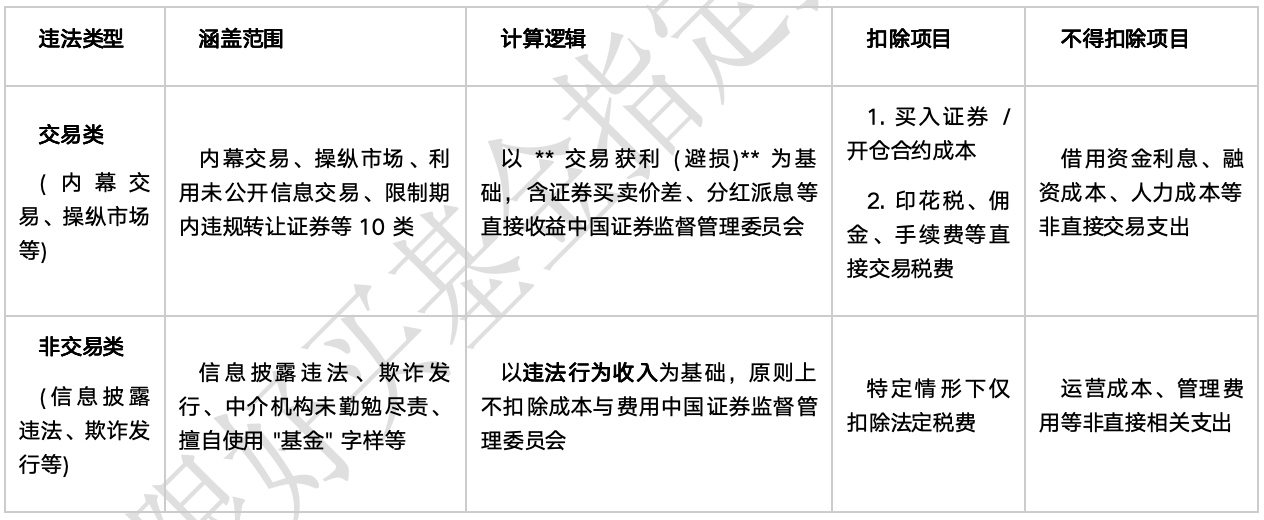

2、证监会《违规转让证券案件行政处罚实施规则》

4 月 17 日,证监会就《违规转让证券案件行政处罚实施规则》公开征求意见,以一套覆盖全链条、分级精准定性、顶格处罚力度空前的监管新规,向各类违规减持行为亮出了 “零容忍” 的利剑。这不是一次不痛不痒的规则修补,而是一次足以重塑 A 股底层生态的制度变革。

此次新规最核心的突破,就是彻底打破了过往违规减持 “违法成本远低于违法收益” 的畸形格局,让 “罚酒三杯” 式的监管成为历史。

该办法填补了证券期货领域违法所得认定的制度空白,明确 "罚当其过" 标准,强化对内幕交易、操纵市场等行为的惩处力度,为行政相对人提供清晰预期,同时为涉刑移送提供精准依据。

三、 好买观点

1、股票型基金投资策略

上周,创业板和科创板领涨宽基指数,市场成交量温和抬升至2.45万亿附近。上证指数站稳4000。其中,深圳成指和创业板指数均突破新高,但市场结构性行情特征仍然存在,顺周期板块依然承压。

展望后市,全球权益市场的表现基本同步,共同受到中东战争的影响,当前美伊局势已出现缓和迹象,虽然未来反复仍难以避免,但对资本市场冲击最大的阶段或许已经过去,市场也迎来迎来做多窗口期,随着年报和一季报陆续出炉,市场结构性行情大概率延续,建议继续关注维持组合均衡配置,成长红利两手抓。

估值上看,全A当前PE和PB分位值角度近5年分别为 97%/77%,而2010年以来角度约88%/56%分位,以周期股的角度去看当前估值处于长期中等,短期偏高水平。不需要去预测战争,但需要保持组合的均衡与风控,避免押注单一方向。根据近期市场特征,我们建议组合以成长为锚的同时短期更加重视组合的防御属性。

2、债券型基金投资策略

本周债市延续偏强走势,但结构分化较上周更明显。从债券类资产看,受益资金面宽松和非银机构需求,利率债明显好于信用债。其中,长端利率债10年国债下行约5bp,中长久期高评级信用债收益率有所上行,低评级信用债则小幅下行,各关键期限信用利差普遍走阔。而转债随着市场情绪的回暖,延续上涨行情。

本周宏观经济数据公布较多。国家统计局公布的一季度GDP同比增长5.0%,总体好于预期。3月份数据显示,制造业和基建投资继续提供支撑,但地产拖累依然较明显;而随着节假效应的退出,3月社零同比增速回落;季节性因素叠加基数效应,出口同比增速显著下行,但进口增速在价格因素带动下大超预期。新增社融信贷规模同比均出现少增,企业和居民投融资需求仍偏弱。近期虽然一线城市房地产市场边际回暖,的格局。 但整体仍不足以支撑地产链全面修复。当前宏观基本面更接近“生产和政策支撑偏强、消费和地产修复偏慢”。

展望后市,在增长预期没有明显失速、财政供给仍待逐步兑现的背景下,长端和超长端不宜按线性牛市去追,但每逢供给或数据扰动带来的回调,仍有机构负债端和资产荒逻辑提供承接。信用债方面,信用利差已压到低位,继续压缩空间有限,但只要资金面维持合理充裕,中高等级信用和二永债仍有票息优势。策略上,利率债建议以波段参与为主,信用债继续守住中高等级票息底仓,可适度下沉资质。

3、QDII 基金投资策略

上周恒生科技和恒生指数均走出单边上涨走势,上涨后恒科静态估值处于近5年约26%分位值,估值上相较于A股的双创有明显优势,无论是调整的时间和幅度,还是估值的性价比,港股的配置优势更加凸显。

当前的港股是在一些列利空的冲击下,包括中东战争、外卖大战、大宗大涨、AI叙事不及预期、权重股财报不及预期、港股IPO规模高等,从性价比的角度,要珍惜当前港股的位置,但是海外的不确定性仍是短期的主要矛盾,后续需要明确的拐点信号,港股或出现大幅的修复。整体来看,无论A股还是港股,结构性的震荡行情概率很大。

风险提示:投资有风险。基金的过往业绩及其净值高低并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同和基金招募说明书、基金产品资料概要等法律文件,并自行承担投资风险。