一、 市场回顾

1、基础市场

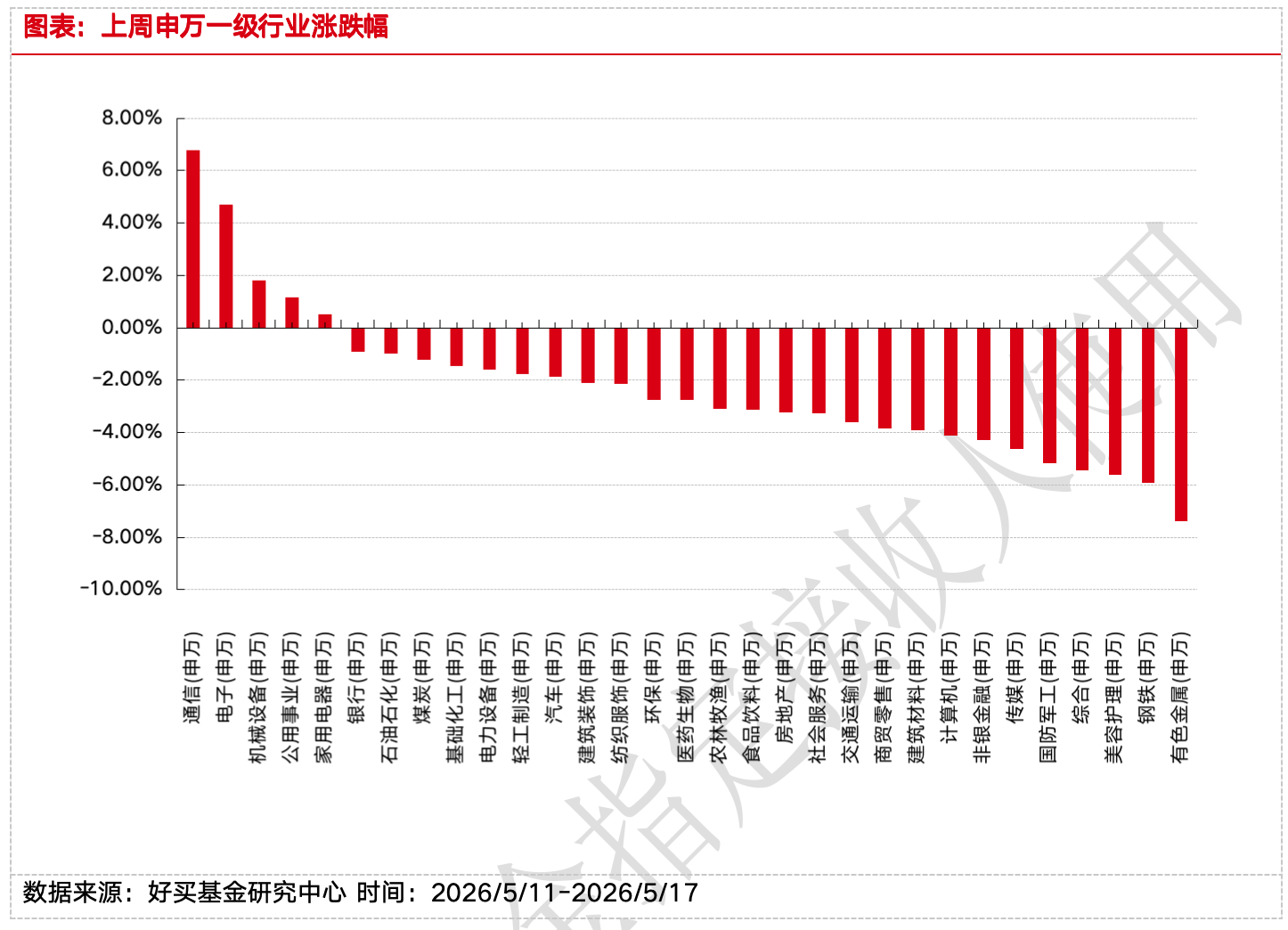

上周,沪深两市双双收跌。截至收盘,上证综指收于4135.39点,跌44.56点,跌幅为1.07%;深成指收于15561.37点,跌2.43点,跌幅为0.02%;沪深300收于4859.59点,跌12.32点,跌幅为0.25%;创业板收于3929.06点,涨132.94点,涨幅为3.50%。两市成交167282.62亿元。总体而言,大盘股强于小盘股。中证100下跌0.17%,中证500下跌1.82%。31个申万一级行业中有5个行业上涨。其中,通信(申万)、电子(申万)、机械设备(申万)表现居前,涨跌幅分别为6.77%、4.70%、1.81%,美容护理(申万)、钢铁(申万)、有色金属(申万)表现居后,涨跌幅分别为-5.63%、-5.92%、-7.39%。上周,中债银行间债券总净价指数上涨0.02个百分点。

上周,中债银行间债券总净价指数上涨0.01个百分点。

上周,欧美主要市场涨跌不一,其中,道指下跌0.17%,标普500上涨0.13%;道琼斯欧洲50 下跌0.46%。亚太主要市场普遍下跌,其中,恒生指数下跌1.63%,日经225指数下跌2.08%。

2、基金市场

上周,权益类基金表现较好的是汇安趋势动力A和申万菱信智能驱动A等;混合型基金表现较好的是东方人工智能主题和东方惠新A等;封闭式基金表现较好的是汇添富3年封闭竞争优势和国联安科技创新3年封闭运作等;QDII式基金表现较好的是工银瑞信新经济人民币和国富全球科技互联人民币等;指数型表现较好的是嘉实中证半导体产业A和国联安中证全指半导体ETF等;债券型表现较好的是万家双利和汇添富多元收益A等;货币型表现较好的是信诚理财7日盈A和信诚理财7日盈B等。

二、 近期焦点

1、特朗普访华事件落地

特朗普访华落地为中美关系定调“中美建设性战略稳定关系”,短期形成“预期先行、落地兑现”的典型行情路径:会前风险偏好抬升、成长领涨,会后出现回撤与震荡;中期关注经贸沟通机制化(贸易/投资委员会)推进与AI安全对话、部分领域开放的落地节奏。配置上,继续围绕科技主线,同时跟踪对美出口链与能源互联的边际进展;节奏上防范“利好兑现”后的波动。

当前外交部公布的特朗普访华会谈成果

中美关系新定位

中美两国元首达成重要共识,将“中美建设性战略稳定关系”作为两国关系的新定位。此举为未来3年乃至更长阶段中美关系的战略走向提供明确指引。双方强调要保持关系的稳定性、健康性和可持续性,为世界注入更多和平、稳定和繁荣。

经贸领域

双方经贸团队取得了“总体平衡积极的成果”,明确表示愿意不断扩大合作范围、缩小问题清单、持续推动经贸关系深化。

外交部特别说明:相关细节仍在进一步磋商,双方工作团队将尽快落实成果,目前尚未完全达成定案。

针对部分媒体和美方对外宣称的采购大单(如波音飞机、VISA卡、农产品等),外交部目前尚未作正式确认,仅表示将在落实成果后对外公布。

投资与开放

中方表示将进一步开放市场,鼓励美国企业在华投资,双方同意在经贸、卫生、农业、旅游、人文、执法等领域拓展合作。

就“人工智能安全协议”进行对话实现一致。双方也正在探讨设立“投资委员会”,推动中资在美非敏感行业的投资,但仅处于讨论阶段。

重大国际与地区问题协调

双方元首就全球与地区重点议题进行深入交换,强调要加强沟通、协调与合作。

双方在霍尔木兹海峡保持航行安全和区域和平方面达成共识,中方支持通过外交途径推动伊朗局势缓和,致力于地区和平。

双方明确表示继续打击芬太尼等非法合成毒品的跨国流通。

人文与高层互动

双方同意加强人文交流,全球治理、创新、旅游等领域深化互动。

应特朗普总统邀请,习近平主席将于今年秋季对美进行国事访问。下半年在APEC、G20等重要多边场合预计还将实现高层互访,元首外交“多次见面”成为双方关系新亮点。

机制性安排

后续将推动“贸易委员会”“投资委员会”等机制建设,强化执行和落实,强调可操作性和务实合作。对关税调整、延长经贸“休战期”、关键领域协作优化等议题,双方保留后续进一步公布成果的空间。

需要关注的表述

外交部未公布联合声明,主要以新闻发布和例行记者会的方式说明会谈共识和成果。双方在多项具体利益协调和技术细节上仍有磋商空间。首次明确强调“稳定优先”,并以防止不确定性和冲突外溢为主。

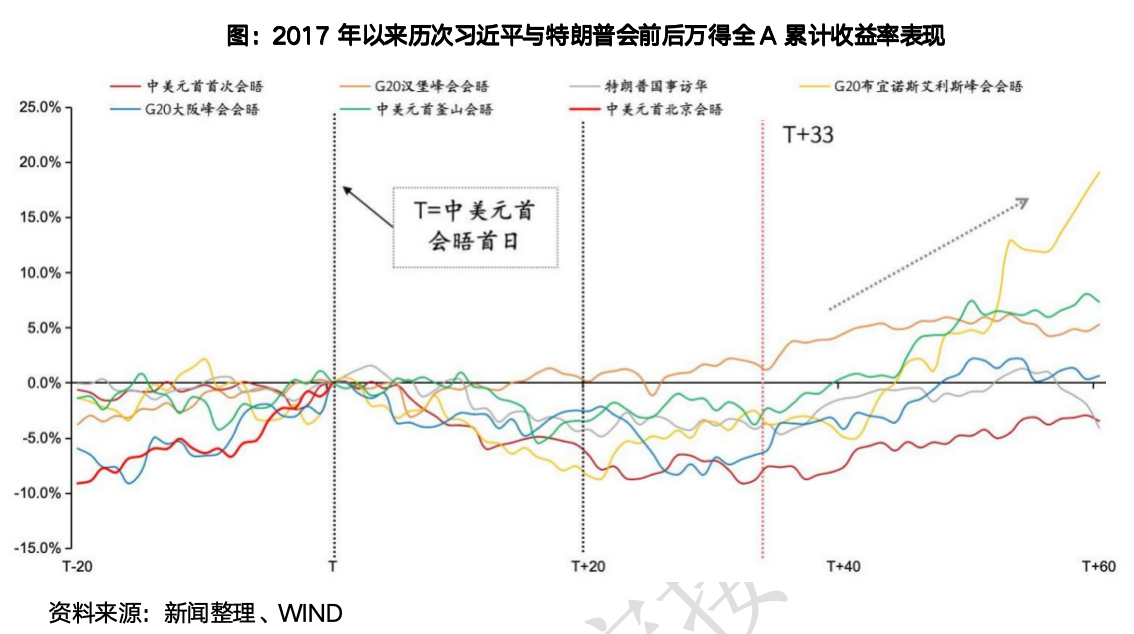

自2017年以来历次中美元首会晤前后,A股多呈“会前上行—会后近一月调整—约T+60再修复”的统计特征。

2、美联储主席更迭:不确定性与利率约束

美参议院5月13日确认凯文·沃什为新任美联储主席,5月15日正式履职。沃什在听证强调“截尾均值通胀”与“降息+缩表”的框架, 沃什主张“降息+缩表+制度改革”, 沃什就任后的首要外溢是“利率曲线趋陡、美元阶段偏强、资产波动率上行”,随后资产表现取决于其在“缩表与利率”的组合选择与油价/通胀路径。短期基线更接近“缩表+利率不变/有限降息观望”,中期不排除进入“缩表+降息”窗口。对应配置上,需降低对长端利率快速下行的押注,控制高久期敞口,围绕盈利确定性与高股息构建底仓,逢政策与数据验证期动态调整科技应用与黄金权重。

从结论看,沃什正式接任美联储主席,带来了政策层面的不确定性提升,预计将直接推动美国长端利率上行,令美元阶段性走强,并加大全球金融市场的波动。

短期看,美联储预计会“先缩表、暂不降息或仅小幅降息”,而不是像部分市场预期的那样迅速进入明显宽松周期。

对美国市场影响

美债:沃什倾向加快“缩表”(减少美联储持有的国债),受此影响,近期10年和30年期美债收益率已经突破关键心理关口,债券价格回落(尤其是长期债)。持有长期债券的投资者面临一定压力。

美元:“缩表”叠加对降息前景的观望情绪,美元指数出现上行,全球资金趋向回流美元资产,这对新兴市场货币和资产形成压力。

股市、港股及新兴市场

美股:利率上行压制估值,但盈利前景好的板块表现相对坚挺。整体市场波动会加大,但“高股息、业绩稳定”公司更具防御属性。

港股/新兴市场:美元走强和美债高利率会令这些市场短线承压。建议继续配置港股中高分红、低估值和大型金融为核心,精选有明确盈利兑现能力的科技等细分领域。

商品和贵金属

黄金等贵金属:美国高利率和美元走强阶段,黄金短线承压,中期仍具避险和对冲功能,建议波段参与。

建议应对策略上,降低长期美债等高久期资产比例,增加高股息、现金流稳健的公司持仓;保持黄金等部分避险资产配置,短期灵活调整科技板块仓位;港股和新兴市场建议整体偏防御,重点行业优先。

由于政策路径尚不明朗,美联储内部分歧和未来降息/缩表路径的不确定性高,市场可能反复调整预期,短期全球主要资产波动将加剧。

三、 好买观点

1、股票型基金投资策略

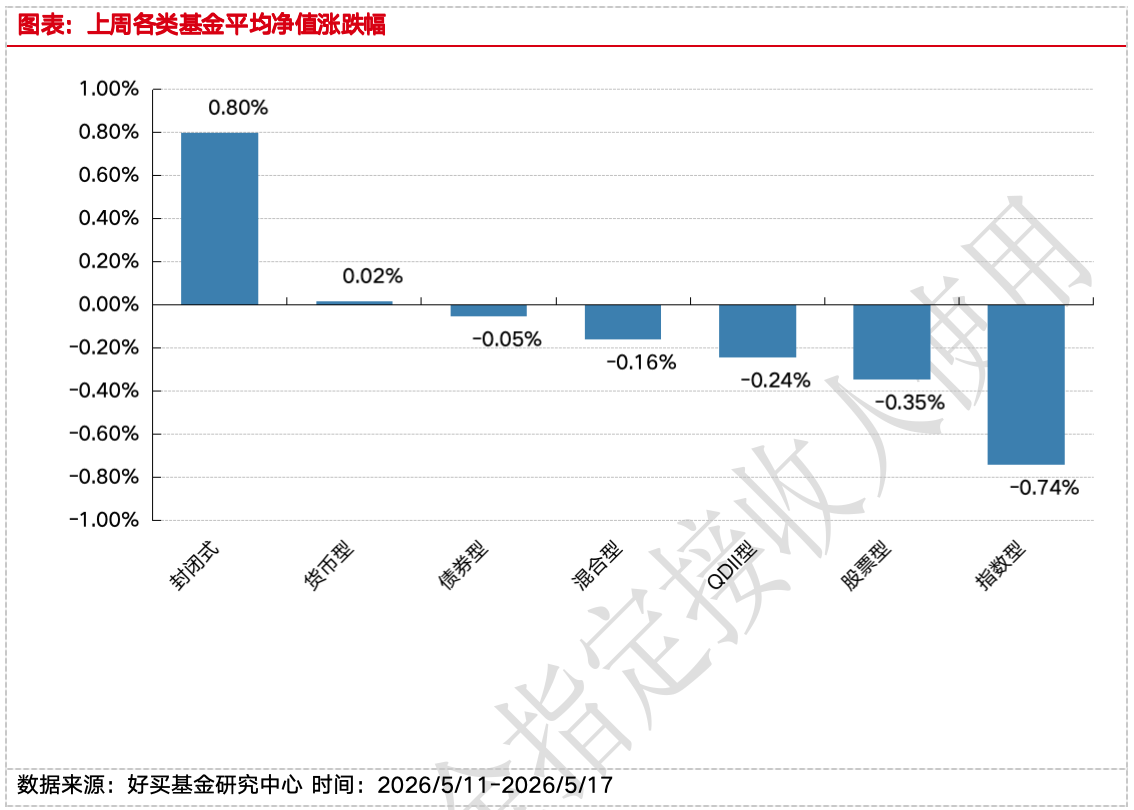

上周全A指数下跌-0.74%;仅成长风格录得上涨,创业板指+3.50%、科创50??+3.40%,其他宽基多回调;行业层面通信、电子、机械设备居前,有色、钢铁、美容护理居后。两市日均成交额约3.37万亿元,较上周显著提升;两融余额28,827.44亿元,周增802.46亿元;5月11日当天两市成交额达3.57万亿元。

上周特朗普访华事件和美联储主席换届相继落地,但在日均成交与两融快速抬升,拥挤度提升后部分资金兑现。展望后市,短期资金层面的震荡难以避免,以业绩与景气为锚的科技成长主线,同时规避局部拥挤与过热分位风险,配置上兼顾高景气成长与顺周期、红利等防御性板块。

估值上看,全A当前PE和PB分位值角度近5年分别为 98%/82%,而2010年以来角度约90%/61%分位,以周期股的角度去看当前估值处于长期中等,短期偏高水平。当下结构性行情特征明显,但需要保持组合的均衡与风控,避免押注单一方向。根据近期市场特征,我们建议组合以成长为锚的同时短期更加重视组合的防御属性。

2、债券型基金投资策略

上周债市短端强长端弱、利率债偏震荡、信用债走势平稳,资金面继续保持宽松。具体看,1 年国债上行1.95bp,10年国债仅上行0.10bp,AAA企业债1年、3年、5年收益率分别下行1.29bp、2.98bp、1.40bp,票息资产和中短端信用债仍是资金配置的主要落点。

上周统计局发布4月CPI和PPI,CPI 温和回升但食品仍拖累,PPI 受能源化工和有色链条拉动超预期上行,市场交易的是“输入型通胀扰动”而不是内需全面过热。央行上周发布一季度货政报告,继续强调适度宽松和流动性充裕,但对输入型通胀、债市功能和金融稳定的关注上升,意味着资金面很难从宽松直接滑向无约束宽松。4月金融数据偏弱,居民和企业融资需求不足继续压低增长预期,叠加中美会晤落地后权益风险偏好回落债市利多仍在;但海外能源风险、全球长端利率上行和后续财政供给,使超长久期追涨的赔率下降。秉持波段思路,逢调整低吸、高位止盈,切忌追涨。

3、QDII 基金投资策略

上周整体回调(恒指-1.63%,恒生科技-3.17%),但南向资金继续净买入(+93.33亿港元);在“风险偏好修复+基本面预期改善”的窗口下,短期仍受海外利率与流动性制约。上周阿里和腾讯相继披露最新财报,但市场资金明显存在巨大的分歧,这一波AI科技的上涨,主要集中的大模型和硬件端,恒生科技和恒生指数的成分股中此类标的很少,虽然估值上仍存在很大优势,但整体表现不佳。

恒科静态估值处于近5年约24%分位值,估值上相较于A股的双创有明显优势,无论是调整的时间和幅度,还是估值的性价比,港股的配置优势更加凸显。

当前的港股是在一些列利空的冲击下,包括中东战争、外卖大战、大宗大涨、AI叙事不及预期、权重股财报不及预期、港股IPO规模高等,从性价比的角度,要珍惜当前港股的位置,当前正处于难熬的磨底区间。整体来看,无论A股还是港股,结构性的震荡行情概率很大。

风险提示:投资有风险。基金的过往业绩及其净值高低并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同和基金招募说明书、基金产品资料概要等法律文件,并自行承担投资风险。