一、 市场回顾

1、基础市场

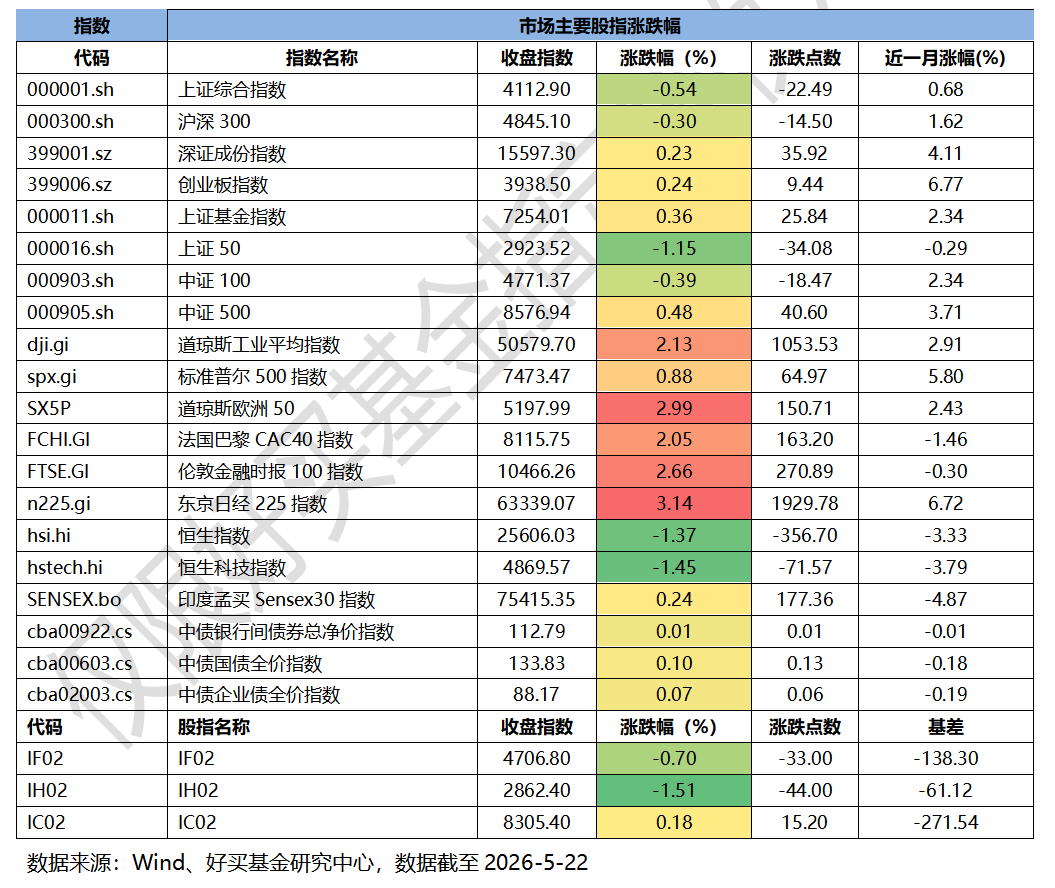

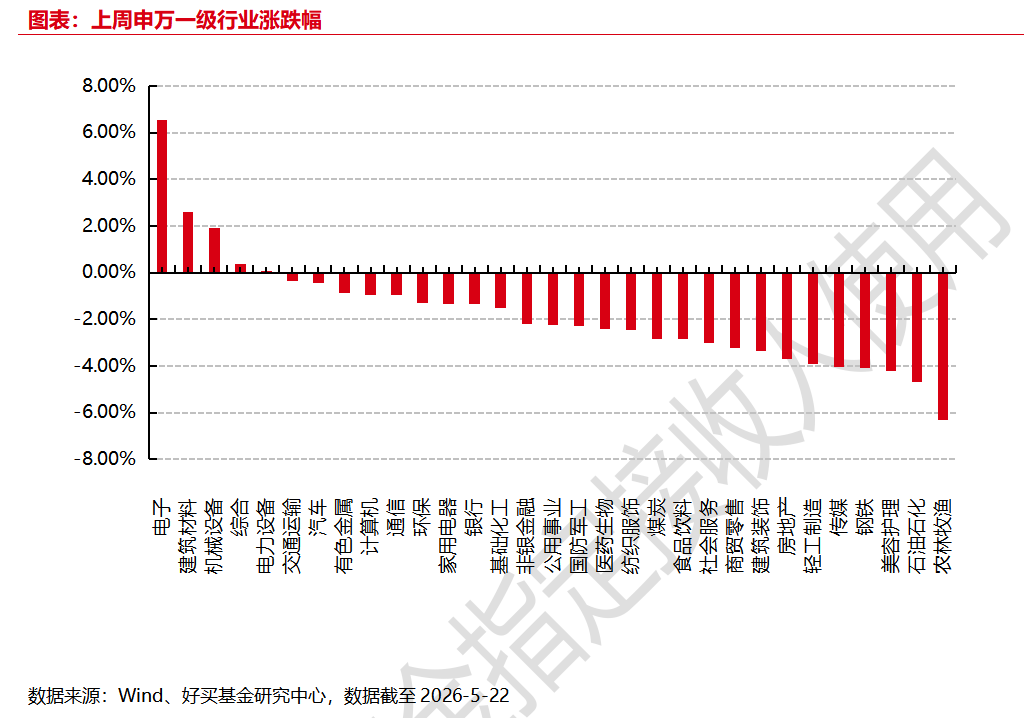

上周,沪深两市涨跌互现。截止收盘,上证综指收于4112.90点,跌22.49点,跌幅为0.54%;深成指收于15597.30点,涨35.92点,涨幅为0.23%;沪深300收于4845.10点,跌14.50点,跌幅为0.30%;创业板收于3938.50点,涨9.44点,涨幅为0.24%。两市成交151191.78亿元。总体而言,小盘股强于大盘股。中证100下跌0.39%,中证500上涨0.48%。31个申万一级行业中有5个行业上涨。其中,电子、建筑材料、机械设备表现居前,涨跌幅分别为6.56%、2.61%、1.92%,美容护理、石油石化、农林牧渔表现居后,涨跌幅分别为-4.23%、-4.70%、-6.31%。

上周,欧美主要市场普遍上涨,其中,道指上涨2.13%,标普500上涨0.88%;道琼斯欧洲50 上涨2.99%。亚太主要市场涨跌不一,其中,恒生指数下跌1.37%,日经225指数上涨3.14%。

2、基金市场

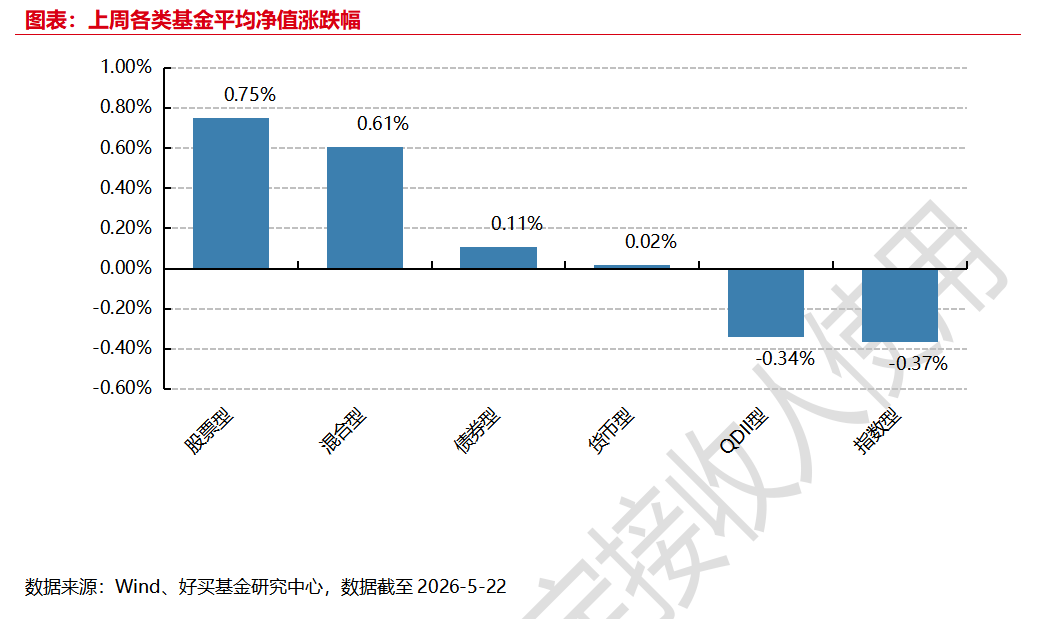

上周,国内权益基金涨跌不一,其中股票型基金平均上涨0.75%,指数型基金下跌0.37%。

上周,权益类基金表现较好的是申万菱信智能驱动和创金合信科技成长A等;混合型基金表现较好的是国泰成长价值A和国泰优势行业等;等;QDII式基金表现较好的是浦银安盛全球智能科技和华安德国30(DAX)ETF等;指数型表现较好的是华夏国证半导体芯片ETF和广发国证半导体芯片ETF等;债券型表现较好的是华夏鼎沛A和华商可转债A等;货币型表现较好的是建信双周安心理财A和信诚理财7日盈A等。

二、 近期焦点

1、双边贸易首破8000亿元,人民币国际化重塑中非经贸合作

据海关数据显示,今年前4个月我国对非洲国家进出口8853.4亿元,同比增长19.4%,历史同期首次突破8000亿元。贸易规模快速扩张的同时,人民币国际化在中非合作场景中加速落地,跨境人民币结算已基本覆盖非洲所有国家和地区,成为双边贸易、投资和项目融资的重要支撑。

《2025年人民币国际化报告》显示,2024年中非间人民币跨境收付金额合计1553.3亿元,同比增长28.1%;其中货物贸易项下人民币跨境收付金额563.7亿元,同比增长35.9%。中国银行等机构已在非洲多个国家设立机构,并推动18个非洲国家的33家本土商业银行接入CIPS系统,人民币清算网络正从贸易结算延伸至主权投资和外汇储备管理。

融资端,熊猫债也在中非合作中打开空间。2025年多国政府、国际开发机构、金融机构和大型企业发行熊猫债超过1700亿元,2026年一季度熊猫债发行规模创历史单季新高。相较美元融资,人民币利率水平较低,叠加多边机构担保增信模式,有望为非洲主权机构、金融机构和企业提供更低成本的长期资金来源。

点评:大类资产配置上,中非贸易增长和人民币国际化推进,有利于强化人民币资产的国际使用场景。股票方面,可关注跨境银行服务、工程承包、港口物流、电力设备、通信设备以及非洲资源开发相关产业链;债券方面,熊猫债扩容有助于提高人民币债券市场开放度,也可能吸引更多境外发行人与投资者参与;商品方面,非洲在铜、锂、钴、石墨、稀土等新能源资源中的战略地位上升,相关品种中长期需求逻辑更清晰;黄金仍承担全球不确定性对冲功能;汇率层面,人民币结算占比提升有助于降低双边贸易对美元波动的依赖。

2、证监会等八部门进一步维护金融市场秩序和投资者合法权益

证监会等八部门近日联合印发《综合整治非法跨境证券期货基金经营活动实施方案》,聚焦取缔境外机构非法跨境证券、期货、基金经营活动。方案明确将通过两年集中整治,实现坚决取缔非法、稳妥清理存量的目标,整治范围覆盖境外非法经营机构、境内关联或合作主体、非法中介、互联网平台及网络自媒体等。

方案要求,境外机构不得在境内开展相关营销招揽、开户、交易指令处理、资金划转等服务;境内主体也不得为其提供网站、交易软件开发运营、客户服务等协助。对存量业务,集中整治期内只允许投资者单向卖出并转出资金,期满后境外机构需全面关停境内网站、交易软件及配套服务。

从政策含义看,此次整治并非限制合法境外投资,而是将跨境证券期货基金业务重新纳入持牌、合规和可监管框架。后续银行外汇审核、互联网平台信息清理、反洗钱和个人信息保护等环节都会同步收紧,投资者通过非法渠道参与境外交易的便利性将下降,合规跨境投资渠道的重要性则会提升。

点评:大类资产配置上,该政策对市场短期流动性影响有限,但会改善资本市场秩序和投资者保护环境。股票方面,合规券商、基金销售、跨境财富管理和持牌金融科技平台可能受益于渠道规范化;债券方面,金融监管强化有利于风险偏好稳定,但对利率主线影响不大;商品和黄金受直接影响较弱,仍主要跟随海外利率和地缘风险;汇率层面,非法资金跨境流动被压降,有助于提升资本流动透明度和人民币资产定价稳定性。

三、 好买观点

1、股票型基金投资策略

5月以来,A股整体延续震荡偏强格局,市场成交维持高位,风险偏好整体仍处于修复通道,但结构分化显著加剧。AI产业链依旧是当前市场最核心主线,资金持续围绕算力、光模块、PCB、存储、半导体设备等方向反复演绎,科技成长板块对指数形成明显支撑。与此同时,部分顺周期与资源品方向受益于涨价预期、地缘扰动及“反内卷”逻辑,也阶段性获得资金关注。

从市场风格来看,当前行情逐渐从此前单纯的“估值修复”向“盈利验证”阶段过渡,市场更加关注产业趋势的持续性与业绩兑现能力。AI主线内部也出现从上游芯片、CPO向电力、散热、铜连接、数据中心配套等环节扩散的迹象,“AI的尽头是能源”逻辑持续强化。另一方面,高位科技方向波动明显放大,市场内部高低切换加速,部分低估值红利、金融、消费板块开始出现阶段性修复,但整体弹性仍弱于科技成长。

2、债券型基金投资策略

本周债市先强后震荡,主线是弱现实对利率债形成托底,但税期资金收敛与海外长端利率上行压制追涨。本周中债总财富指数本周上涨 0.14%,中债国债总财富指数上涨 0.18%,中债金融债和企业债总财富指数均上涨0.09%,利率债表现强于信用债;10年国债收益率下行1.39bp至1.75%,30年下行1.85bp至2.23%,1年国债下行3.16bp。信用债收益率同步下行,信用利差全部收窄,AAA 1年、3年、5年利差分别降至13.03bp、16.74bp和18.41bp,票息资产稀缺逻辑继续强化。

本周窗口内最关键的增量信息是4月经济数据。工业、消费和投资均较一季度走弱,社零4月同比仅0.2%,1—4 月固定资产投资转为-1.6%,房地产投资和销售仍在两位数下滑,增长预期因而继续向债市倾斜;但出口韧性、CPI 温和回升以及 PPI 明显上行,又使市场难以把弱数据简单外推为快速降息。海外方面,美联储会议纪要发布后,叠加高油价与长端美债压力,全球久期资产风险偏好阶段性下降;国内周中后税期和政府债供给扰动资金价格,长端收益率在下探后回到震荡。周五MLF加量续做预期缓和了尾盘情绪,但更多是稳定流动性预期,而不是打开新一轮单边做多空间。

往后看,利率债仍有弱基本面和适度宽松流动性的支撑,久期不宜轻易降到低位,但当前位置赔率已经比周初收敛,10 年和 30 年更适合在资金扰动、供给压力或风险偏好修复带来的回调中加仓,而不是追涨。信用债方面,票息仍是组合底仓,尤其是中高等级短久期到中短久期品种,但信用利差处在低分位,继续下沉或拉长久期的补偿不足。组合上维持票息打底、利率波段增强的结构,关注下周工业企业利润PMI、财政供给节奏和资金跨月情况,若增长数据继续弱而资金回到平稳,长端仍有修复机会;若海外利率和国内供给共振,久期仓位需要留出机动。

3、QDII 基金投资策略

从资金结构来看,近期南向资金依旧维持净流入趋势,显示出全球资金在中国资产估值处于历史相对低位区间时,仍在逐步提升对港股核心资产的配置意愿。尤其是在美元流动性边际改善、美债收益率高位震荡的背景下,港股作为兼具“中国资产修复”与“全球科技映射”双重属性的市场,仍具备较强吸引力。当前外资对于港股的定价逻辑,也逐渐从此前单纯关注宏观预期,转向更加重视产业趋势与龙头公司的盈利兑现能力。

从产业层面来看,AI仍然是港股科技最重要的中长期主线。一方面,互联网平台公司受益于AI大模型、Agent、广告推荐及云业务能力提升,盈利质量有望持续改善;另一方面,港股中部分半导体、消费电子及智能汽车产业链公司,也逐渐开始受益于AI终端化趋势。与此同时,相较于美股科技巨头当前较高的估值水平,港股科技整体仍具备明显的估值性价比,因此在全球科技资产波动加大的阶段,港股科技反而具备一定“低估值成长资产”的防御属性。

展望后市,短期市场或仍会受到海外风险偏好、汇率波动以及地缘因素扰动,指数层面大概率维持震荡格局,但中期来看,随着国内稳增长政策持续发力、企业盈利逐步修复以及AI产业趋势不断强化,港股科技与部分核心中国资产仍有望迎来估值与盈利双重修复机会。配置层面,建议继续关注AI算力与应用、互联网平台、半导体、高端制造以及受益于内需修复的优质消费龙头方向。

风险提示:投资有风险。基金的过往业绩及其净值高低并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同和基金招募说明书、基金产品资料概要等法律文件,并自行承担投资风险。