一、 市场回顾

1、基础市场

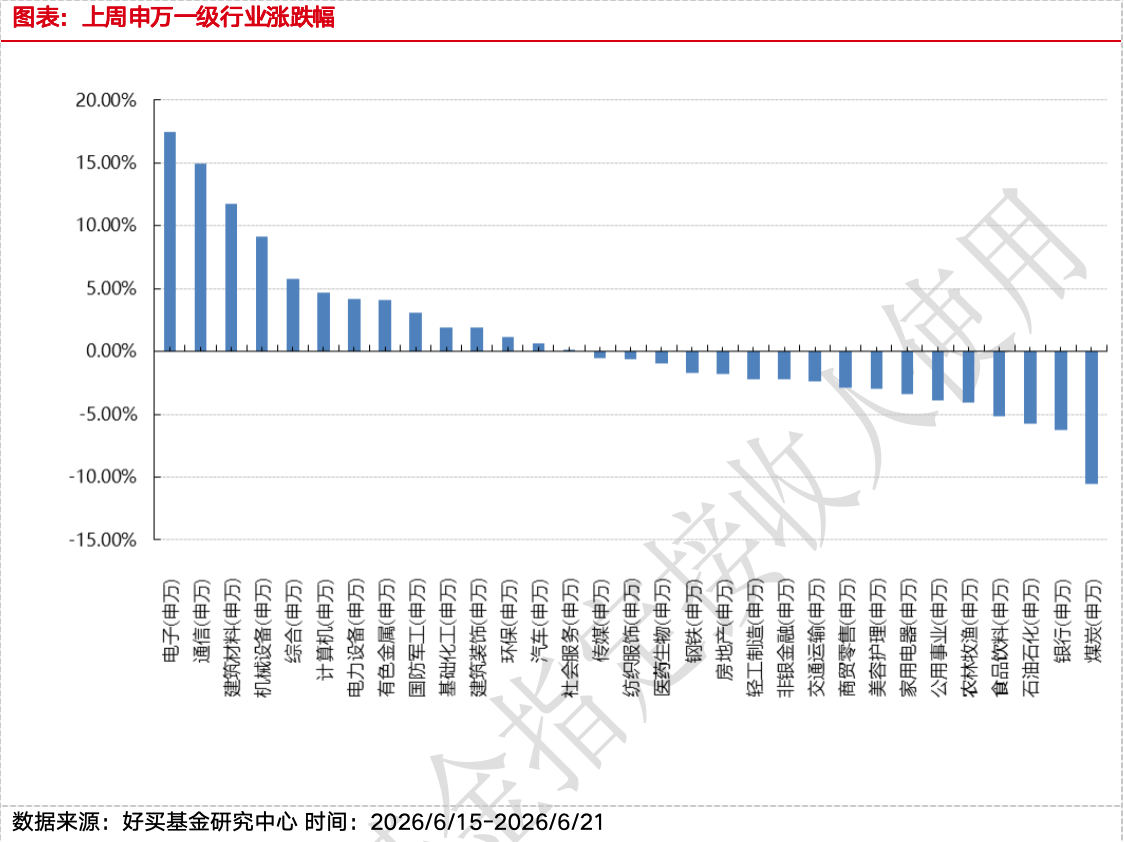

上周,沪深两市双双收涨。截止收盘,上证综指收于4090.48点,涨58.97点,涨幅为1.46%;深成指收于16030.70点,涨1067.30点,涨幅为7.13%;沪深300收于4941.60点,涨164.28点,涨幅为3.44%;创业板收于4252.39点,涨422.04点,涨幅为11.02%。两市成交124977.48亿元。总体而言,小盘股强于大盘股。中证100上涨3.55%,中证500上涨6.99%。31个申万一级行业中有14个行业上涨。其中,电子(申万)、通信(申万)、建筑材料(申万)表现居前,涨跌幅分别为17.49%、14.93%、11.72%,石油石化(申万)、银行(申万)、煤炭(申万)表现居后,涨跌幅分别为-5.73%、-6.26%、-10.55%。

上周,中债银行间债券总净价指数上涨0.01个百分点。

上周,欧美主要市场普遍上涨,其中,道指上涨0.71%,标普500上涨0.93%;道琼斯欧洲50 上涨0.72%。亚太主要市场涨跌不一,其中,恒生指数下跌3.21%,日经225指数上涨7.92%。

2、基金市场

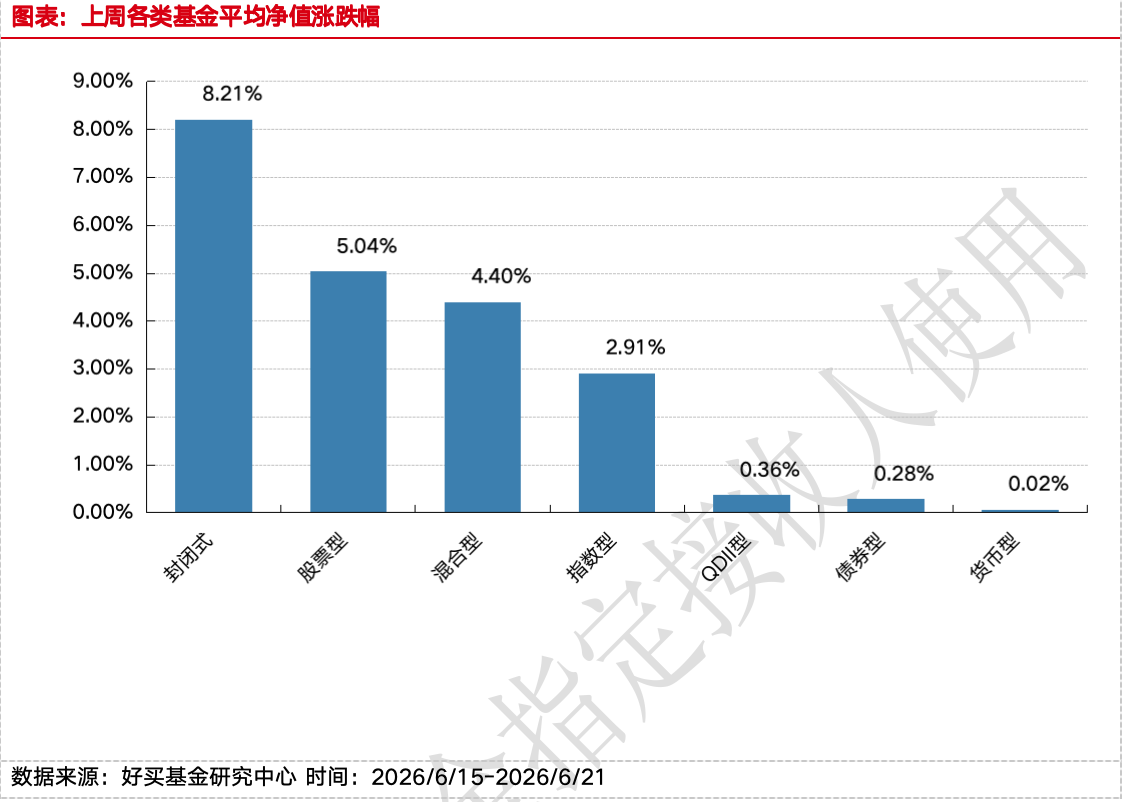

上周,权益类基金表现较好的是财通集成电路产业A和国泰互联网+等;混合型基金表现较好的是财通多策略福鑫和东吴价值成长A等;封闭式基金表现较好的是鹏华科创主题3年封闭运作和鹏华创新未来18个月等;QDII式基金表现较好的是华宝海外中国成长和华夏全球科技先锋等;指数型表现较好的是华夏国证半导体芯片ETF和广发国证半导体芯片ETF等;债券型表现较好的是华夏可转债增强A和金鹰元丰等;货币型表现较好的是建信双周安心理财A和中银理财30天A等。

二、 近期焦点

1、沃什首秀的核心定调

沃什首秀,FOMC会议维持联邦基金利率目标区间3.5%-3.75%不变。同时,FOMC声明删除了前瞻指引内容,强调未来政策由“数据决定”,并明确拒绝提交点阵图利率预测,建立沟通机制、资产负债表、经济数据、生产力与就业、通胀框架五大改革工作组,年底前完成。这标志着美联储政策沟通范式的切换:由“保姆式”路径引导转向“价格为本、数据驱动”,强调所设定2%长期通胀目标不会做出调整。

沃什讲话定调:降息“并不急于推进”,需看到多月通胀持续回落且劳动力市场依旧偏紧。对服务业及住房通胀具有持续担忧,明确指向通胀风险仍在。

从资产影响看

这次讲话最直接的结果是“短端利率—美元”同步走强,而“权益—黄金”等风险资产承压。美债市场对沃什表态反应最敏感,2年期收益率上行约13—15bp,明显快于长端,说明交易逻辑不是“增长更强”,而是“近端降息希望减弱、甚至保留再加息可能”。

权益市场方面,美股三大指数在会后普遍下跌约1%—1.3%,反映贴现率抬升对估值形成压制,尤其不利于对利率更敏感的成长板块。外汇和贵金属则呈现典型“鹰派联储”组合:美元指数升破100,黄金快速回落,背后逻辑是实际利率与美元同步上行削弱了无息资产和非美资产吸引力。此外,利率期货对年内加息的隐含定价抬升至约39bp,显示市场已经把“继续按兵不动”修正为“按兵不动为主、但再收紧风险显著上升”的新情景。上周四美股市场明显反弹,市场对于此次沃什讲话,仍有一定的分歧。

对后续市场的启示

沃什讲话并不等于美联储将立刻加息,但意味着政策函数的重心重新回到通胀和数据本身,市场波动率可能阶段性抬升。如果未来几个月核心通胀持续回落、就业同步降温,那么当前“更高更久”的定价有回撤空间,届时长端美债和风险资产可能出现修复;

反之,若通胀黏性延续或能源价格扰动再起,美联储保留进一步收紧的可能,美元和短端利率将继续获得支撑,而高估值权益、黄金及新兴市场资产仍会面临压力。因此,后续最关键的跟踪变量不是单次讲话本身,而是核心PCE、就业趋势以及联储沟通改革落地情况,这三者将决定本轮鹰派重定价是一次性冲击,还是演变为更持续的资产再定价过程。

2、5月国内经济数据出炉

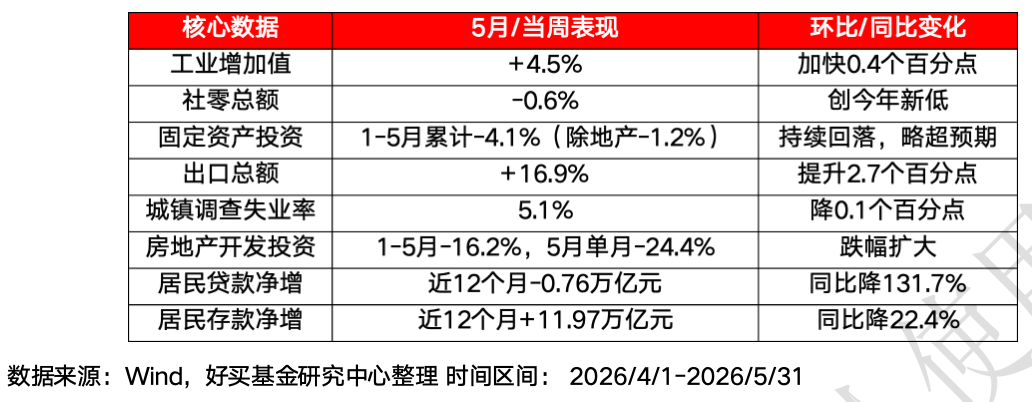

中国经济延续“供强需弱”特征,表现为工业生产、出口韧性与科技动能持续分化,投资、消费及房地产等需求端压力未解,但结构化亮点和政策托底信号释放积极

工业、出口及就业

5月规模以上工业增加值同比增长4.5%,增速较上月加快0.4个百分点,制造业生产修复动能增强,部分高技术产业领先。

货物进出口总额同比大幅增长16.9%,比上月加快2.7个百分点,出口链仍是经济亮点。

全国城镇调查失业率5.1%,环比下降0.1个百分点,就业主体人群及外来劳动力失业率均有所下降,反映就业修复支撑社会信心。

需求端承压

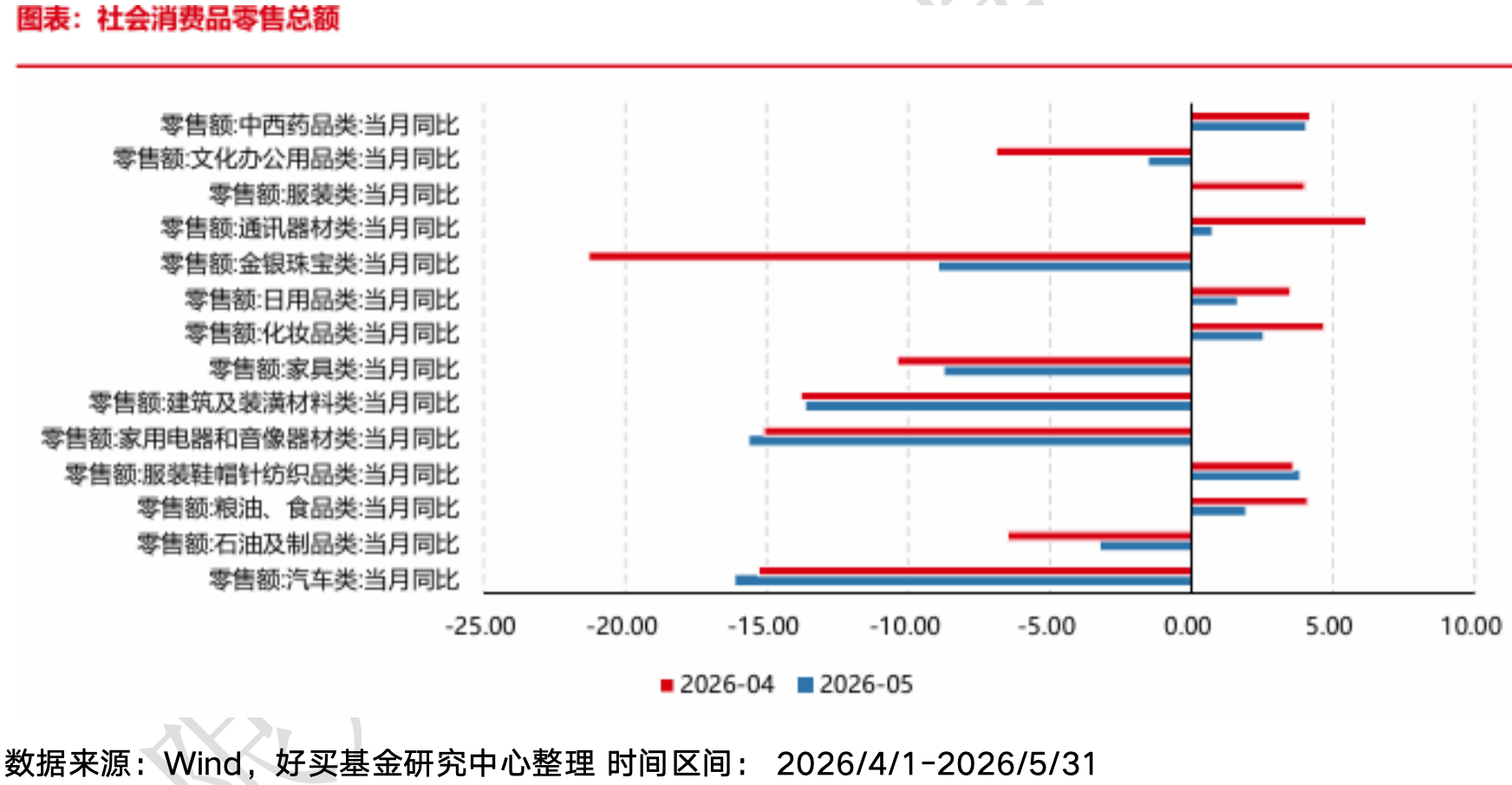

1-5月固定资产投资累计同比下降4.1%(对比去年同期和今年前几月均回落),地产投资拖累明显,除房地产外投资降幅为1.2%。“住行”类消费偏弱,商品零售额5月同比下降0.7%。

5月社零总额同比-0.6%(前值+0.2%,连续两月回落),二季度汽车、家电等耐用品消费呈负增长,线上消费退坡快于线下。

地产端5月新房销售、开发投资同比跌幅均较4月扩大,开工与竣工同比降幅超20%,但一线城市二手房价(京沪)已连续4个月环比上涨。部分高频数据显示6月上旬新房、二手房部分城市成交量环比有所回升,结构性改善初现。

社会融资和信贷

5月社融当月同比低增,结构性偏弱。表内信贷新增5200亿元,同比少增1000亿元,主要是居民贷款与中长期贷款同比大幅少增,企业票据融资结构性“补位”。

居民贷款连续12个月净减少,活期存款见增、定期存款降幅扩大,显示居民风险偏好和实体融资需求偏弱。

整体看,当前国内经济数据出现生产相对稳健与需求持续偏弱的分化。工业生产、科技创新和出口链条支撑经济韧性,但消费、地产、基建等传统需求端拖累明显。金融体系稳中偏紧,社融和信贷低位运行,流动性调控更加精细化。政策导向延续“托底不刺激”,注重结构优化和科技创新。后续需持续关注就业、收入、新动能等指标的实质修复及政策托底力度变化。

三、 好买观点

1、股票型基金投资策略

上周,A股市场本周延续极致分化与风险偏好修复,主要宽基指数悉数收涨,结构再度向科技成长倾斜。上证指数全周上涨1.46%,收于4090.48点;深证成指和创业板指分别大幅上涨7.13%、11.02%,科创50更以14.93%周涨幅领跑,显现中小市值与成长板块的全面爆发。

行业表现分化显著,电子(+17.48%)、通信(+14.92%)、建筑材料(+11.71%)等与AI、硬科技相关的板块强势上攻,成为本周指数主力拉升点;而煤炭(-10.55%)、银行(-6.26%)、石油石化等传统防御与资源股大幅回调。市场交投活跃度显著提升,本周两市日均成交额达31269亿元,环比增长13%,年初至今成交同比增加近一倍;两融余额、融资买入额同步不断走高,突显场内杠杆及机构资金积极参与科技行情。板块热点高度集中,AI算力、半导体、光模块、PCB、电路板等产业链环节资金抱团特征突出,“科技拥挤”特质不断增强,而红利、金融、周期等低波板块则资金流出。

市场风格迅速从防御转向成长,估值结构分化扩大,成长风格估值高于价值风格,中小盘显著跑赢大盘。短期内主题聚焦硬科技赛道,行情波动性或阶段上升;随着中报窗口临近,主线轮动和分歧收敛可能带来结构再平衡契机,可关注超跌行业补涨和业绩确定性主线。

估值上看,全A当前PE和PB分位值角度近5年分别为 98%/82%,而2010年以来角度约90%/61%分位,以周期股的角度去看当前估值处于长期中等,短期偏高水平。当下结构性行情特征明显,但需要保持组合的均衡与风控,避免押注单一方向。根据近期市场特征,我们建议组合以成长为锚的同时短期更加重视组合的防御属性。

2、债券型基金投资策略

本周债市从上一期资金面收敛后的调整中修复,中债总财富指数上涨 0.20%,国债总财富指数上涨0.20%,金融债总财富指数上涨0.19%,企业债总财富指数上涨0.06%,短融指数上涨0.02%。收益率曲线整体下行,1 年和 10 年国债收益率分别下行 2.50bp、1.28bp 至 1.17%、1.73%,1 年、3 年、5 年AAA 企业债收益率分别下行 0.66bp、1.68bp 和 2.30bp。市场主线从资金冲击转向政策呵护和弱基本面再定价,久期资产重新获得支撑,但信用利差多数走扩,说明票息资产仍有配置需求,信用债估值弹性已更依赖利差位置和流动性。

6月16日统计局集中披露5月主要经济数据:工业增加值同比增长4.5%,出口交货值保持两位数增长,生产端和外需链条仍有结构韧性;但5月社零同比下降0.6%,1—5月固定资产投资同比下降4.1%,带来外部扰动,但国内增长预期和融资需求尚未形成趋势性反转。 房地产开发投资下降16.2%,新房销售面积和销售额继续收缩,70城房价修复也主要集中在一线和少数核心城市。券商样本对本周事件的共同线索是,资金面阶段性收紧并不代表货币政策转向,央行完善短端利率调控和非银流动性支持安排有助于稳定预期;海外方面,美联储 6 月会议点阵图偏鹰和能源价格波动会带来外部扰动,但国内增长预期和融资需求尚未形成趋势性反转。

往后看,利率债仍处在弱内需、政策呵护和机构欠配共同支撑的环境中,收益率快速下行后不宜追涨,但调整后的配置窗口仍在。策略上,久期可维持中性略积极,重点观察资金利率是否继续回到平稳区间以及财政供给对长端承接的扰动;信用债仍以票息为底仓,信用利差虽然多数走扩但绝对分位仍偏低,弱资质下沉空间有限,优先选择流动性较好的中高等级品种。若后续地产和消费仍偏弱,增长预期难以明显上修,债市胜率仍在;若外部通胀和美债利率再度上行,则需要控制长久期交易节奏。

3、QDII 基金投资策略

上周,港股走势明显承压,继续跑输全球大多数权益市场。恒生指数一周下跌3.21%,恒生科技指数跌2.14%,恒生综指跌2.71%,均刷新年内新低;全周日均成交额回落至2907亿港元,环比跌9.1%,流动性边际趋紧。

分行业看,仅与AI强相关的硬科技板块对A股形成一定联动外,金融、高股息与消费等权重板块均有不同程度回调,科技成长板块也难以独善其身,机构调仓与风险偏好降温共同推动估值承压。南向资金本周净流出44.4亿港元,显示内地资金避险情绪升温,一级市场新股虹吸效应对存量资金再生冲击,而港交所主板及创业板整体估值依然处于历史低位(PE分别为12.35倍、31.63倍),部分板块具备估值与盈利反弹的基础。

港股调整主因在于全球流动性紧张、海外利率高企、港股风险偏好持续承压;但当前恐慌程度已逼近近两年极值,沽空压力巨大、情绪有望逐步回稳。建议短期关注盈利边际改善的超跌品种和高股息防御型板块,AI硬件等主线待波动趋缓后再行布局,中期关注成长与低估值消费板块的均衡配置,警惕IPO分流资金与外部利率不确定性风险。

风险提示:投资有风险。基金的过往业绩及其净值高低并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同和基金招募说明书、基金产品资料概要等法律文件,并自行承担投资风险。