一、 市场回顾

1、 基础市场

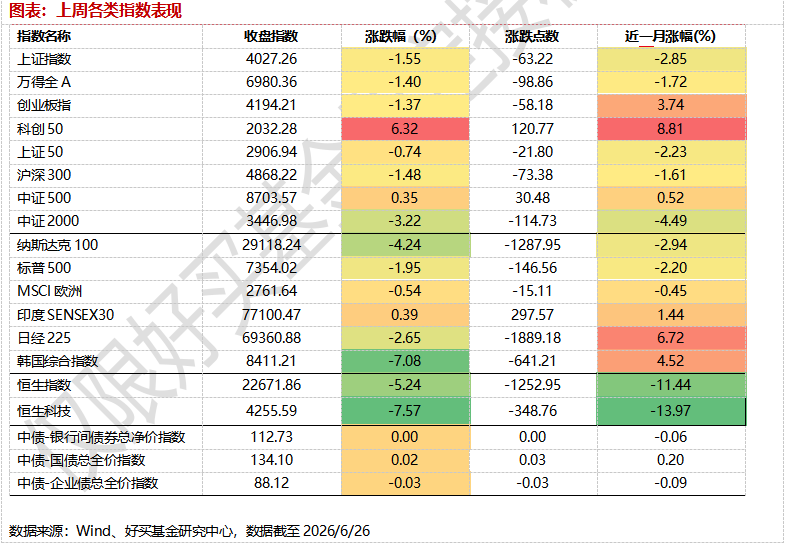

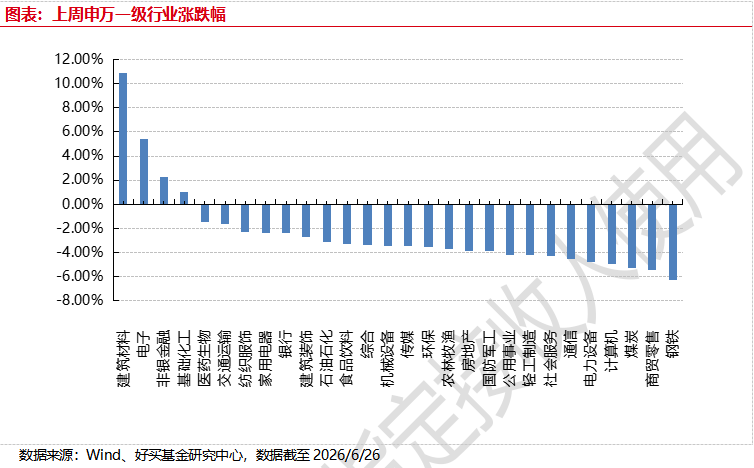

上周,A股主要宽基指数涨跌互现。截止收盘,万得全A收于6980.36点,下跌98.86点,跌幅为1.40%;上证指数收于4027.26点,下跌63.22点,跌幅为1.55%;创业板指收于4194.21点,下跌58.18点,跌幅为1.37%;沪深300收于4868.22点,下跌73.38点,跌幅为1.48%;中证500收于8703.57点,上涨30.48点,涨幅为0.35%;中证2000收于3446.98点,下跌114.73点,跌幅为3.22%。两市日均成交额35458.81亿元。总体而言,大盘股强于小盘股。沪深300下跌1.48%,中证2000下跌3.22%。31个申万一级行业中有4个行业上涨。其中,建筑材料、电子、非银金融表现居前,涨跌幅分别为10.87%、5.39%、2.26%,美容护理、汽车、有色金属表现居后,涨跌幅分别为-7.08%、-7.74%、-8.44%。

上周,欧美主要市场普遍下跌,其中,纳斯达克100下跌4.24%,标普500下跌1.95%,MSCI欧洲下跌0.54%。亚太主要市场涨跌不一,其中,印度SENSEX30上涨0.39%,日经225下跌2.65%,韩国综合指数下跌7.08%。港股市场方面,恒生指数下跌5.24%,恒生科技下跌7.57%。

2、 基金市场

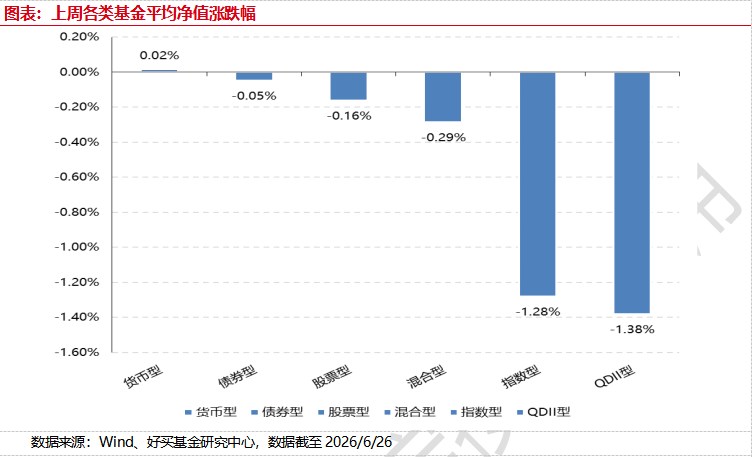

上周,国内权益类基金普跌,其中股票型基金下跌0.16%,混合型基金下跌0.29%,指数型基金下跌1.28%。

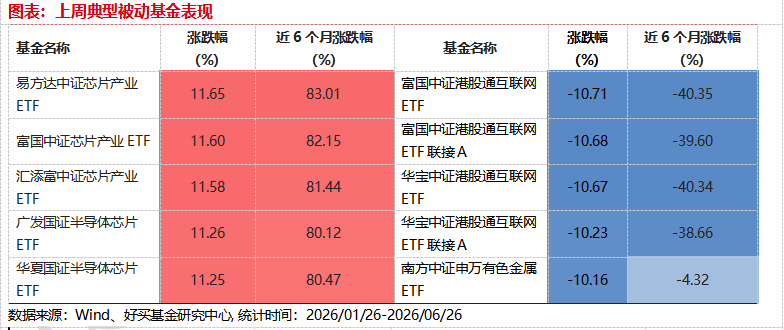

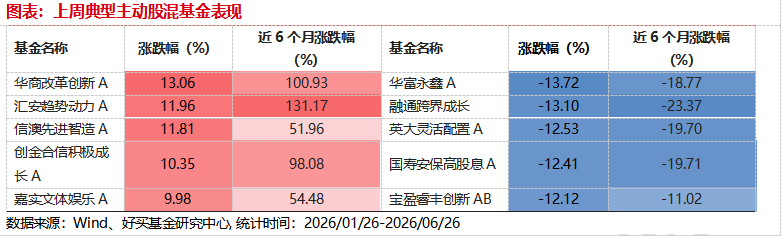

上周,普通股票型基金表现较好的是华商改革创新A和汇安趋势动力A等;混合型基金表现较好的是东吴价值成长A和国联安匠心科技1个月滚动持有等;QDII式基金表现较好的是易方达标普生物科技人民币A和摩根中国生物医药A等;指数型表现较好的是易方达中证芯片产业ETF和富国中证芯片产业ETF等;债券型表现较好的是华商可转债A和华商稳健双利A等。

二、 近期焦点

美国PCE通胀符合预期,油价回落缓解后续通胀扰动

一方面,美国公布5月PCE通胀继续上行,PCE 物价指数同比+4.1%,环比+0.4%,核心PCE同比预计升至3.4%,环比+0.3%。通胀同比仍高,但核心基本符合预期,整体环比略低于部分预期。另一方面,美伊签署谅解备忘录,停火期限延长60天、霍尔木兹海峡原油运输逐步恢复,国际油价明显回落,布伦特原油跌破74美元/桶,WTI原油逼近70美元/桶,基本抹平了冲突以来的地缘溢价。

点评:

1、能源扰动推升整体通胀,油价回落有望缓解后续压力。5月PCE同比继续处于高位,能源项对整体通胀形成阶段性推升。不过,核心PCE环比基本符合预期,表明除能源外的内生通胀暂未出现明显失控迹象。短期来看,随着美伊局势阶段性缓和、霍尔木兹海峡运输恢复、国际油价回落,能源价格对后续通胀的上行扰动有望边际减弱,市场对通胀二次抬升的担忧可能有所缓和。

2、美联储预计维持谨慎表态。虽然核心PCE环比基本符合预期,但当前PCE同比和核心PCE同比仍明显高于美联储2%的目标,通胀粘性仍然存在,预计美联储短期内仍会维持谨慎表态。后续还需观察能源价格回落能否持续传导至通胀数据。对权益资产而言,当前估值端改善空间或相对有限,市场风险偏好仍可能受到政策预期反复的制约。

三、 好买观点

1、 股票型基金投资策略

上周A股整体呈现震荡回落特征,主要宽基指数多数收跌,市场风险偏好较上周高位有所回落,但尚未出现系统性恶化。成交层面看,上周日均成交额3.5万亿以上较上周有所抬升,显示资金参与度仍处于较高水平,市场回落更多体现为高波动环境下的筹码再平衡。结构上看,科技成长方向波动放大,金融板块相对抗跌,红利延续上周调整趋势。

我们认为权益市场短期仍处于震荡消化阶段。虽然市场交投活跃度不弱,但指数层面多数回落,反映资金分歧有所加大。一方面,海外通胀、美联储政策预期仍有扰动,使得市场对估值扩张保持谨慎;另一方面,AI、半导体、高端制造等中长期产业趋势并未逆转,后续可重点关注产业进展和业绩兑现带来的再布局机会。

在这样的背景下,股票型基金建议维持均衡的配置思路。一方面,可保留AI、半导体等科技成长方向的配置,等待调整后更合适的布局窗口;另一方面,可适度配置金融、顺周期等低位资产,增强组合抗波动能力和收益来源分散度。

2、 QDII基金投资策略

上周港股整体延续下跌趋势,主要指数普遍走弱,其中恒生指数下跌5.24%,恒生科技指数下跌7.57%,恒生创新药指数下跌3.22%,恒生港股通高股息指数下跌5.06%,市场风险偏好较前期进一步降温。结构上看,港股科技内部表现分化,互联网龙头跌幅较大,而半导体等前期涨幅较大的硬科技方向仍相对较强,部分标的延续上涨。创新药板块虽同样回落,但相对主要指数表现更有韧性。

估值维度看,目前恒生科技指数静态估值约21X,处于近5年14.61%历史分位水平,整体估值仍处于历史偏低区域,中期配置性价比有所提升。但短期压制因素仍然较为明确:海外通胀和美联储政策预期仍存在反复,美元利率高位运行对港股估值扩张形成约束;同时市场对互联网龙头的平台资本开支回报以及AI新业务兑现节奏仍缺乏信心。因此,当前港股更适合以低位配置的思路参与。

港股基金配置思路上,建议维持相对均衡、低位逐步布局的配置思路。当前位置港股已具备一定赔率,但胜率仍依赖外部流动性、国内需求修复和企业盈利预期的共同改善,策略上以定投和低位适度加仓为主,避免在下跌趋势中快速提高仓位。

3、 债券型基金投资策略

上周债市延续修复但节奏更偏温和,中债总财富指数上涨0.08%,国债总财富指数上涨0.09%,金融债总财富指数上涨0.08%,企业债总财富指数上涨0.05%,短融总财富指数上涨0.03%;转债指数则明显回落,中证可转债指数下跌2.06%。收益率曲线呈现短端下行、长端窄幅震荡的特征,1年国债收益率下行4.25bp至1.13%,10年国债收益率小幅上行0.15bp至1.73%,1年、3年、5年AAA企业债收益率分别下行2.32bp、0.87bp和0.06bp。与上一期相比,市场从资金冲击后的修复进入政策呵护兑现后的定价再平衡,利率债短端确定性更高,长端久期交易的赔率约束仍在。

经济数据方面,上周国家统计局发布1—5月工业企业利润和6月中旬流通领域重要生产资料价格数据。1—5月规模以上工业企业利润同比增长18.8%,营业收入增长5.5%,装备制造业、高技术制造业和部分原材料行业贡献较强,显示生产端和新兴产业链仍有韧性,但国内供强需弱矛盾仍突出。6月中旬生产资料价格中,50种产品里32种下跌,黑色、有色价格偏弱,煤炭价格反弹更像结构扰动而非全面通胀压力。资金面方面,央行优化隔夜正、逆回购操作后,短端利率调控更精细,市场对流动性转紧的担忧下降;分歧则集中在季末跨季需求、政府债放量和大行融出意愿上,宽预期与紧现实仍需磨合。

往后看,弱需求和政策呵护仍是债市胜率的底层支撑,增长预期尚未形成趋势性上修,利率债维持配置价值;但10年国债已靠近低位,财政供给和季末资金扰动会限制追涨空间。策略上,久期可维持中性略积极,短端和中短端品种受益于资金利率中枢下移更为确定,长端更适合等待扰动后的再配置窗口。信用债方面,信用利差上周多数收窄且历史分位仍偏低,票息底仓仍可保留,但继续下沉的性价比不足,优先选择流动性较好的中高等级品种;若后续资金面跨季平稳,信用利差可能维持低位震荡,若政府债供给放量叠加风险偏好波动,则需控制低流动性信用债和转债仓位。

风险提示:投资有风险。基金的过往业绩及其净值高低并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同和基金招募说明书、基金产品资料概要等法律文件,并自行承担投资风险。