一、市场回顾

1、基础市场

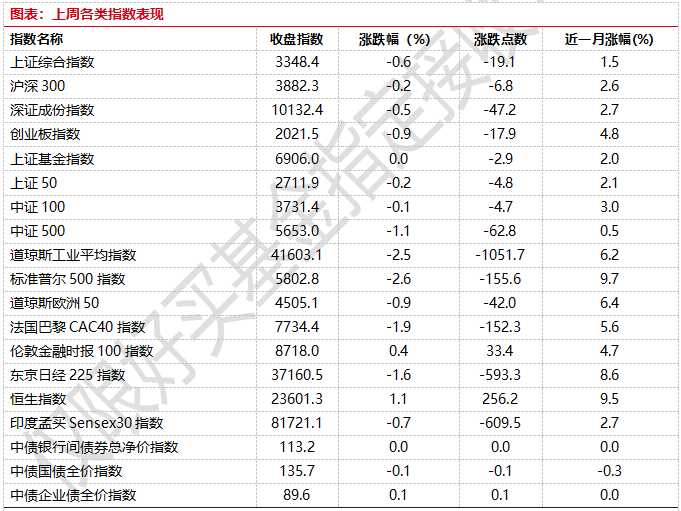

上周,沪深两市双双收跌。截止收盘,上证综指收于3348.37点,跌19.09点,跌幅为0.57%;深成指收于10132.41点,跌47.18点,跌幅为0.46%;沪深300收于3882.27点,跌6.81点,跌幅为0.18%;创业板收于2021.50点,跌17.95点,跌幅为0.88%。两市成交56878.53亿元。总体而言,大盘股强于小盘股。中证100下跌0.12%,中证500下跌1.10%。

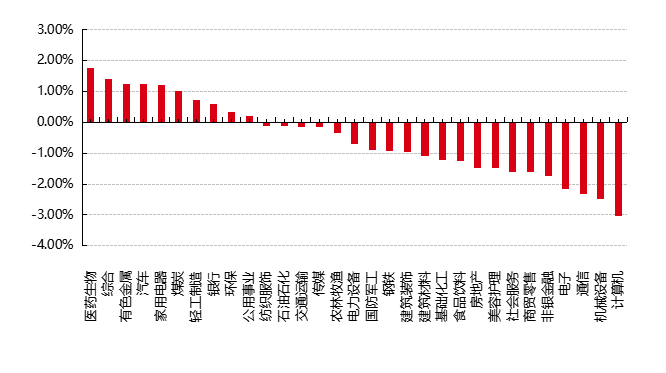

31个申万一级行业中有10个行业上涨。其中,医药生物、综合、有色金属表现居前,涨跌幅分别为1.78%、1.41%、1.26%,通信、机械设备、计算机表现居后,涨跌幅分别为-2.31%、-2.48%、-3.02%。

上周,欧美主要市场普遍下跌,其中,道指下跌2.47%,标普500下跌2.61%;道琼斯欧洲50下跌0.92%。亚太主要市场涨跌不一,其中,恒生指数上涨1.10%,日经225指数下跌1.57%。

图表:上周各类指数表现

数据来源:好买基金研究中心时间:2025/5/19-2025/5/23

图表:上周申万一级行业涨跌幅

数据来源:Wind、好买基金研究中心,数据截至2025-5-25

2、基金市场

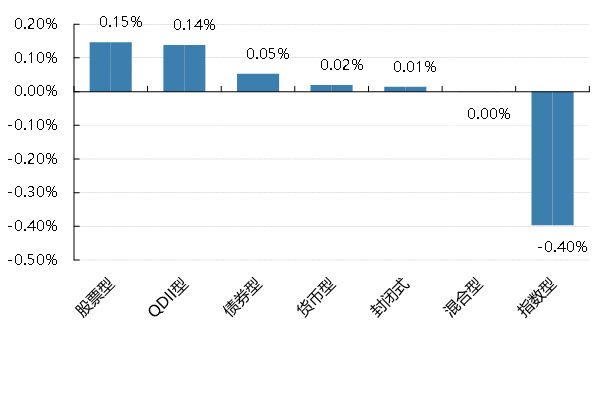

上周,国内基金涨跌不一,其中股票型基金上涨0.15%,QDII型上涨0.14%,债券型上涨0.05%,货币型基金上涨0.02%,指数型下跌-0.4%。

上周,权益类基金表现较好的是安信医药健康A和富国医药成长30等;混合型基金表现较好的是汇丰晋信医疗先锋A和平安兴鑫回报一年定开等;等;QDII式基金表现较好的是易方达全球医药行业人民币和富国全球健康生活人民币等;指数型表现较好的是易方达中证港股通医药卫生综合ETF和鹏华中证港股通医药卫生综合ETF等;债券型表现较好的是华泰柏瑞锦瑞A和国泰双利债券A等;货币型表现较好的是信诚理财7日盈A和信诚理财7日盈B等。

图表:上周各类基金平均净值涨跌幅

数据来源:Wind、好买基金研究中心,数据截至2025-5-23

二、近期焦点

1至4月机械工业生产及投资均稳定增长

中国机械工业联合会透露,今年1-4月份,我国机械工业生产及投资均稳定增长。

最新数据显示,今年前四个月,机械工业主要涉及的五大类行业增加值同比保持增长趋势。

通用设备制造业增长9%,专用设备制造业增长4%,汽车制造业增长11.2%,电气机械和器材制造业增长12.7%,仪器仪表制造业增长9.2%。

固定资产投资方面,通用设备制造业增长17.9%,专用设备制造业增长8.4%,汽车制造业增长23.6%,电气机械和器材制造业下降7.5%,仪器仪表制造业下降15.1%。

中国机械工业联合会表示,机械工业代表性产品中,金属切削机床累计产量为26万台,同比增长16.8%;工业机器人累计产量为22.1万套,同比增长34.1%,增长势头强劲。

简评:从主要数据指标来看,今年前四个月,宏观政策组合效应持续释放,生产供给保持较快增长。在“两新”政策加力扩围和产业升级带动下,装备制造业持续较快增长。消费品以旧换新政策效应持续释放,国内需求稳步扩大。

新一轮公募基金改革正在加速落地

5月24日上午,16只首批浮动管理费率基金率先披露了基金合同、招募说明书及发售公告,首批浮动管理费率基金的管理费具体计算方法、基金代码、基金经理阵容、发售日期、募集上限设定等重要信息正式浮出水面。

此前,公募基金主动管理基金的管理费基本按每年1.2%收取,这可以理解为,基民购买1万元基金产品,无论赚不赚钱,基金公司每年均收取120元的管理费用。

公募基金采取浮动费率后,管理费的收取规则变了,主要与以下三方面因素有关:一是基民的持有期限,二是持有期间基金跑赢业绩比较基准的情况,三是基金本身有没有赚钱。

具体费用计提方法如下:

短期持有档:如果基民持有该基金不到一年就赎回了,管理费仍按1.2%年费率收取。

长期持有档:如果基民持有该基金超过一年再赎回,管理费的收取规则就会分为三种情况:

1)超额收益档:假设锚定基金的业绩比较基准是沪深300指数。如果该基金在基民持有期间赚钱了,同时持有期间的年化收益率还跑赢了沪深300指数的6%以上,基金公司可以收取每年1.5%的管理费。

2)业绩不佳档:如果该基金在基民持有期间跑输了沪深300指数的3%或更多,基金公司最多只能收取每年0.6%的管理费。

3)中间档:除了以上两种情况,基金公司仍按每年1.2%收取管理费。

简评:基金公司只有在基民持有基金超过一年,持有期间年化收益为正,并且在扣除1.5%的管理费率后仍有6个百分点以上的超额收益,才能多收0.3%的管理费。但如果基金年化跑输业绩基准达到3个百分点,管理费率就降至0.6%,相当于管理费砍半。

三、好买观点

1、股票型基金投资策略

近一个月特朗普政府的态度转变刺激全球股市大幅上涨,中美等重要股市指数已经收复“对等关税”以来的跌幅。不过目前各国股市的反弹动力主要来自于风险偏好变化,而非基本面因素。未来贸易政策不确定性给全球供应链及经济造成的影响将持续体现,给企业基本面造成一定压力。

中美日内瓦经贸会谈的两项关键成果,一是将双方关税暂时稳定在10%的水平,二是24%的关税在初始的90天内暂停实施。但另一方面,美国的关税政策在全球范围内的影响仍在延续,比如美国总统特朗普威胁称,将自6月1日起对进口自欧盟的商品征收50%关税,同时美国财长贝森特表示,特朗普政府把重点放在18个最重要的贸易伙伴,都意味着美国对全球发起的“对等关税”政策仍在延续。

在主要股指回补4月7日跳空缺口以后,市场选择“主动修整”,以震荡整理来消化过去一个多月持续反弹带来的获利盘。待外部消息面(尤其是关税谈判)带来更多增量信息时,方可决定下一步走势。此外,相较于2024年末-2025年初,当前产业相对不明确,科技产业类似“豆包”和DeepSeek的叙事可能还在酝酿,消费、周期等板块也尚未出现主线行情。相较于2025年3-4月,贸易摩擦虽然烈度有所下降,但不确定性仍然存在,反复是特朗普的政策特征。

短期来看,整体市场仍然处于震荡期,结构性机会为主;中期来看,围绕内需政策发力和科技仍是今年主要方向。配置方面,当前处于底部震荡期,短期逢低配置内需、国产替代相关以及超跌成长。总的来说,结构上仍然积极把握科技行情,底仓以市场宽基为主,方向上仍以科技+红利的哑铃型配置为主。

2、债券型基金投资策略

上周中债总财富指数收于245.9518,较前周上涨0.06%;中债国债总财富指数收于246.6601较前周上涨0.04%,中债金融债总财富指数收于246.5925,较前周上涨0.09%;中债企业债总财富指数收于247.0885,较前周上涨0.13%;中债短融总财富指数收于207.5939,较前周上涨0.03%。

中债银行间固定利率国债到期收益率曲线显示,一年期国债收益率为1.4481%,下行0.27个基点,十年期国债收益率为1.7208%,上行4.15个基点;银行间一年期AAA级企业债收益率下行0.82个基点,银行间三年期AAA级企业债收益率下行2.75个基点,五年期AAA级企业债收益率下行5.18个基点,分别为1.6980%、1.8171%和1.9377%,一年期AA级企业债收益率下行2.49个基点,三年期AA级企业债收益率下行0.03个基点,五年期AA级企业债收益率下行0.03个基点,分别为1.8156%、2.1229%和2.3899%。

(数据来源:wind)

资金面:

5月23日,央行公开市场以固定利率、数量招标方式开展了1425亿元7天期逆回购操作,操作利率1.40%,投标量1425亿元,中标量1425亿元。Wind数据显示,当日1065亿元逆回购到期,据此计算,单日净投放360亿元。5月23日,央行以固定数量、利率招标、多重价位中标方式开展5000亿元MLF操作,期限为1年期。由于本月有1250亿元MLF到期,这意味着5月央行MLF净投放将达到3750亿元,为连续三个月加量续作。5月23日,R001加权平均利率为1.6119%,较上周跌3.94个基点;R007加权平均利率为1.6266%,较上周涨0.15个基点;R014加权平均利率为1.6765%,较上周涨4.85个基点;R1M加权平均利率为1.7861%,较上周涨13.33个基点。5月23日,shibor隔夜为1.565%,较上周跌8.9个基点;shibor1周为1.552%,较上周涨0.7个基点;shibor2周为1.691%,较上周涨9个基点;shibor3月为1.642%,较上周跌0.5个基点。

资金面方面,税期开始走款,存款类机构隔夜和七天质押式回购利率双双上行,前者上行近9个bp,后者上行2个bp。交易员称,MLF大幅超量续做,也可能是部分替代了买断式逆回购操作,因此减少了对流动性助力,另外近日政府债缴款较多,亦增压力。长期资金方面,全国和主要股份制银行一年期同业存单最新成交在1.69%附近,较上日上行超1个bp。中国财政部5月23日上午招标首发的50年超长期特别国债,中标利率2.1%,较中债收益率曲线代表的二级水平高出近8个基点(bp),投标倍数2.27倍。结果公布后,二级市场50年国债收益率跳涨,30年国债一度承压。机构指出,随着特别国债进入发行高峰,面对长债供给不断增长,目前来看市场承接略显吃力,后续还需密切关注需求变化以及央行是否重启国债买卖。而随着银行存款利率下调效应的持续传导,债市暂无开启新一轮行情的动力,但支撑依然稳固。

本年同业存单累计净融资规模为24,450.70亿元。上周,同业存单净融资规模为-692.80亿元。其中,发行总额达5,132.40亿元,平均发行利率为1.6448%,到期量为5,825.20亿元。本周,同业存单净融资规模为-240.00亿元,发行总额达7,143.40亿元,平均发行利率为1.6688%,到期量为7,383.40亿元。未来三周,将分别有6,527.30亿元、6,665.50亿元、12,036.30亿元的同业存单到期。

(数据来源:Wind)

经济面/政策面:

(一)工业增加值

4月份,规模以上工业增加值同比实际增长6.1%(增加值增速均为扣除价格因素的实际增长率)。从环比看,4月份,规模以上工业增加值比上月增长0.22%。1—4月份,规模以上工业增加值同比增长6.4%。分三大门类看,4月份,采矿业增加值同比增长5.7%,制造业增长6.6%,电力、热力、燃气及水生产和供应业增长2.1%。分经济类型看,4月份,国有控股企业增加值同比增长2.9%;股份制企业增长6.6%,外商及港澳台投资企业增长3.9%;私营企业增长6.7%。

分行业看,4月份,41个大类行业中有36个行业增加值保持同比增长。其中,煤炭开采和洗选业增长6.3%,石油和天然气开采业增长4.3%,农副食品加工业增长7.3%,酒、饮料和精制茶制造业增长5.5%,纺织业增长2.9%,化学原料和化学制品制造业增长8.0%,非金属矿物制品业增长0.4%,黑色金属冶炼和压延加工业增长5.8%,有色金属冶炼和压延加工业增长7.5%,通用设备制造业增长7.8%,专用设备制造业增长3.7%,汽车制造业增长9.2%,铁路、船舶、航空航天和其他运输设备制造业增长17.6%,电气机械和器材制造业增长13.4%,计算机、通信和其他电子设备制造业增长10.8%,电力、热力生产和供应业增长1.2%。

分产品看,4月份,规模以上工业623种产品中有341种产品产量同比增长。其中,钢材12509万吨,同比增长6.6%;水泥16530万吨,下降5.3%;十种有色金属676万吨,增长3.1%;乙烯298万吨,增长10.1%;汽车260.4万辆,增长8.5%,其中新能源汽车122.8万辆,增长38.9%;发电量7111亿千瓦时,增长0.9%;原油加工量5803万吨,下降1.4%。4月份,规模以上工业企业产品销售率为97.2%,同比下降0.2个百分点;规模以上工业企业实现出口交货值12469亿元,同比名义增长0.9%

(二)固定资产投资

2025年1—4月份,全国固定资产投资(不含农户)147024亿元,同比增长4.0%(按可比口径计算)。其中,民间固定资产投资同比增长0.2%。从环比看,4月份固定资产投资(不含农户)增长0.10%。分产业看,第一产业投资2971亿元,同比增长13.2%;第二产业投资51778亿元,增长11.7%;第三产业投资92275亿元,下降0.2%。第二产业中,工业投资同比增长11.7%。其中,采矿业投资增长6.3%,制造业投资增长8.8%,电力、热力、燃气及水生产和供应业投资增长25.5%。第三产业中,基础设施投资(不含电力、热力、燃气及水生产和供应业)同比增长5.8%。其中,水利管理业投资增长30.7%,水上运输业投资增长26.9%,航空运输业投资增长13.9%。

分地区看,东部地区投资同比增长1.3%,中部地区投资增长4.8%,西部地区投资增长5.3%,东北地区投资增长7.6%。分登记注册类型看,内资企业固定资产投资同比增长3.9%,港澳台企业固定资产投资增长9.2%,外商企业固定资产投资下降11.4%。

(三)社会消费品零售总额

4月份,社会消费品零售总额37174亿元,同比增长5.1%。其中,除汽车以外的消费品零售额33548亿元,增长5.6%。1—4月份,社会消费品零售总额161845亿元,增长4.7%。其中,除汽车以外的消费品零售额147005亿元,增长5.2%。

按经营单位所在地分,4月份,城镇消费品零售额32376亿元,同比增长5.2%;乡村消费品零售额4798亿元,增长4.7%。1—4月份,城镇消费品零售额140433亿元,增长4.7%;乡村消费品零售额21412亿元,增长4.8%。按消费类型分,4月份,商品零售额33007亿元,同比增长5.1%;餐饮收入4167亿元,增长5.2%。1—4月份,商品零售额143651亿元,增长4.7%;餐饮收入18194亿元,增长4.8%。按零售业态分,1—4月份,限额以上零售业单位中便利店、专业店、超市、百货店和品牌专卖店零售额同比分别增长9.1%、6.4%、5.2%、1.7%和1.4%。

1—4月份,全国网上零售额47419亿元,同比增长7.7%。其中,实物商品网上零售额39265亿元,增长5.8%,占社会消费品零售总额的比重为24.3%;在实物商品网上零售额中,吃类、穿类、用类商品分别增长14.6%、0.5%、5.5%。

(四)房地产行业

1—4月份,全国房地产开发投资27730亿元,同比下降10.3%(按可比口径计算);其中,住宅投资21179亿元,下降9.6%。1—4月份,房地产开发企业房屋施工面积620315万平方米,同比下降9.7%。其中,住宅施工面积431937万平方米,下降10.1%。房屋新开工面积17836万平方米,下降23.8%。其中,住宅新开工面积13164万平方米,下降22.3%。房屋竣工面积15648万平方米,下降16.9%。其中,住宅竣工面积11424万平方米,下降16.8%。

1—4月份,新建商品房销售面积28262万平方米,同比下降2.8%,降幅比1—3月份收窄0.2个百分点;其中住宅销售面积下降2.1%。新建商品房销售额27035亿元,下降3.2%;其中住宅销售额下降1.9%。4月末,商品房待售面积78142万平方米,比3月末减少522万平方米。其中,住宅待售面积减少455万平方米。

1—4月份,房地产开发企业到位资金32596亿元,同比下降4.1%。其中,国内贷款5619亿元,增长0.8%;利用外资16亿元,增长82.0%;自筹资金10953亿元,下降6.8%;定金及预收款9683亿元,下降3.0%;个人按揭贷款4518亿元,下降8.5%。4月份,房地产开发景气指数(简称“国房景气指数”)为93.86。

债市观点:本周债券市场信用债表现好于利率债,短端收益率小幅下行。近期税期开始走款,政府债缴款亦较多,央行实施MLF大幅超量续做,加上降准落地,对流动性起到了支持作用。但财政部50年超长期特别国债招标利率不甚理想,高于二级市场水平,带动长端利率债收益率有所上行。

最新公布的多项实体经济数据显示,在中美新一轮贸易战的大背景下,4月份国民经济顶住了外贸压力,多项指标虽有所回落,但幅度小于预期。总体上,4月经济活动有所放缓,工业增加值增速回落,服务业产出也有所放缓,出口拉动效应降低,房地产市场仍较为疲软,基建和制造业投资同比小幅下降。但消费方面,得益于“以旧换新”政策的推进,零售增速仍高于5%,对经济带来支撑效应。此外,在设备更新政策支持下,设备工器具购置拉动投资增长仍接近2/3,显示出“两新”政策对经济增长的有效扶持。

后续来看,5月贸易摩擦有所缓和,未来几个月经济数据有望保持一定韧性。债市短时间内利多出尽,尽管大部分机构长期来看仍然乐观,不过债市陷入“看多不做多”的行情,上下都难以有太大行情,债券收益率预计将继续维持小范围内波动。

3、QDII基金投资策略

港股:港股市场已在预期层面计价关税对国内经济基本面和港股盈利预期的冲击,表现为对特朗普关税言论“脱敏”。但关税对经济和企业盈利的实质性影响仍未显现。与之相对应的是,关税对美国通胀的实际效果同样需要等到6月左右才会更加明朗。当前分子分母端的不确定性限制港股市场进一步上涨。往前看,在修复跌幅后,港股短期或维持横盘整固。国际贸易谈判过程或将曲折,存在较大的不确定性,在配置策略上建议短期内以红利风格作为底仓,耐心等待观望局势明朗化。

美股:特朗普税改法案推进,市场对于美国预算赤字加剧的担忧蔓延,叠加特朗普威胁对欧盟和苹果公司征税,“卖出美国”交易重启。美股再度转跌,美国长期国债利率大幅上行,美元走弱,金价大涨。海外长债剧烈波动的背后,是市场质疑美国债务的可持续性,要求长债和超长债给予更高溢价。往后看,特朗普的税改法案目前已获众议院通过并将提交参议院审议,最早或于6月份取得进展。稍长期维度看,仍需要进一步观察关税最终结果对美国经济的实际影响。