市场回顾

1、基础市场

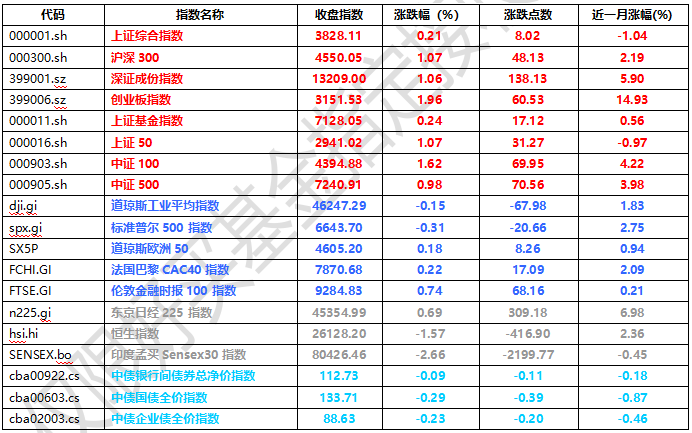

上周,沪深两市双双收涨。截止收盘,上证综指收于3828.11点,涨8.02点,涨幅为0.21%;深成指收于13209.00点,涨138.13点,涨幅为1.06%;沪深300收于4550.05点,涨48.13点,涨幅为1.07%;创业板收于3151.53点,涨60.53点,涨幅为1.96%。两市成交114606.25亿元。总体而言,大盘股强于小盘股。中证100上涨1.62%,中证500上涨0.98%。

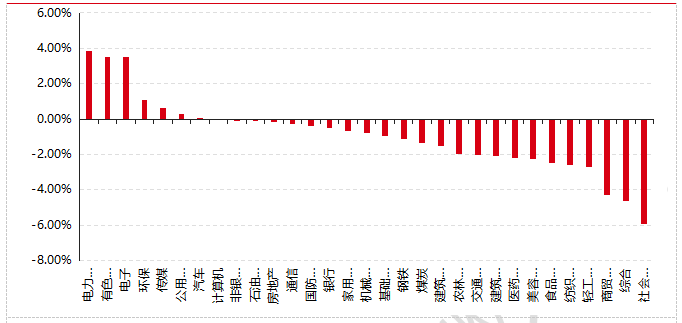

31个申万一级行业中有7个行业上涨。其中,电力设备、有色金属、电子表现居前,涨跌幅分别为3.86%、3.52%、3.51%,商贸零售、综合、社会服务表现居后,涨跌幅分别为-4.32%、-4.61%、-5.92%。

上周,欧美主要市场涨跌不一,其中,道指下跌0.15%,标普500下跌0.31%;道琼斯欧洲50 上涨0.18%。亚太主要市场涨跌不一,其中,恒生指数下跌1.57%,日经225指数上涨0.69%。

图表:上周各类指数表现

数据来源:好买基金研究中心 截止日期:2025/9/26

图表:上周申万一级行业涨跌幅

数据来源:Wind、好买基金研究中心,2025/9/22-2025/9/26

2、基金市场

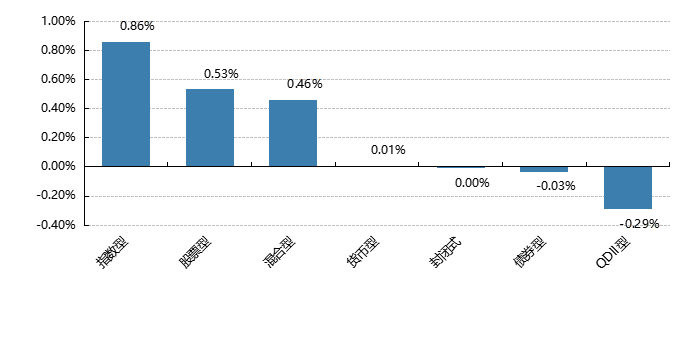

上周,国内基金涨跌不一,其中股票型基金上涨0.53%,指数型上涨0.86%,混合型上涨0.46%,QDII型下跌0.29%,债券型下跌0.03%。

上周,权益类基金表现较好的是诺安高端制造和信达澳银先进智造等;混合型基金表现较好的是南方信息创新A和诺安研究优选等;等;QDII式基金表现较好的是华宝标普油气A人民币和广发道琼斯美国石油A人民币等;指数型表现较好的是嘉实上证科创板芯片ETF和华安上证科创板芯片ETF等;债券型表现较好的是工银瑞信可转债优选A和华夏可转债增强A等;货币型表现较好的是国富日日收益B和汇添富理财14天A等。

图表:上周各类基金平均净值涨跌幅

数据来源:Wind、好买基金研究中心,数据截至2025-9-26

近期焦点

8月份中国规模以上工业企业利润同比增长20.4%

国家统计局 9 月 27 日发布数据显示,1-8 月份全国规模以上工业企业实现利润总额 46929.7 亿元,同比增长 0.9%,扭转了 5 月以来的持续下降态势。其中 8 月份表现尤为亮眼,利润同比由上月下降 1.5% 转为增长 20.4%,实现两位数跃升。?

结构上呈现明显分化。私营企业以 3.3% 的增速领跑各类企业,股份制企业、外商及港澳台投资企业分别增长 1.1%、0.9%,国有控股企业则下降 1.7%。行业层面,制造业与电力等公用事业成主要支撑,分别增长 7.4% 和 9.4%,而采矿业下降 30.6%,其中煤炭开采业降幅达 53.6%。值得关注的是,黑色金属冶炼业由亏转盈,装备制造业利润增长 7.2%,拉动作用显著。?

1-8 月企业营收增长 2.3%,但营业收入利润率微降 0.06 个百分点至 5.24%。8 月末应收账款同比增长 6.6%,回收期延长 3.7 天,显示资金周转压力仍存。

简评:工业企业利润数据释放积极信号,8 月单月高增得益于政策发力与基数效应叠加。“反内卷” 政策推动 PPI 降幅收窄,大规模设备更新带动装备制造业增长,叠加企业成本 8 月同比下降,共同促成盈利改善。但结构性矛盾仍需警惕,包括采矿业深度调整,应收账款与存货周转效率下滑,反映需求尚未完全回暖。

(数据来源:国家统计局)

摩尔线程闪电过会,未盈利科创企业跑出“上市加速度”

9 月 26 日,国产 GPU第一股摩尔线程首发申请通过上交所上市审核。该公司 6 月 30 日科创板首发申请获受理,9月5日、18日分别披露首轮、第二轮审核问询函回复,9月19 日公告上会日,作为未盈利企业,不到 3 个月便推进至 IPO 冲关阶段,速度亮眼。

2023 年 827 新政后,未盈利企业上市停滞,2024 年 6 月科创板八条打破僵局,2025 年 6 月证监会 “1+6” 措施重启科创板第五套标准,创业板也启用第三套标准。2025 年 6 月以来,7 家未盈利企业 IPO 申请获受理,3 家公司包括禾元生物、必贝特、西安奕材获注册批文,科创板还有 10 余家未盈利企业排队,审核聚焦技术、市场等,而非单纯看重盈利。

简评:此次未盈利硬科技企业 IPO 提速意义重大。政策明确支持芯片半导体、生物医药等领域,转向长期价值导向,为符合国家战略的企业拓宽融资渠道,缓解融资难、融资贵的问题,体现资本市场服务科技创新的作用。

这种灯塔效应不仅提振企业信心,还增强一级市场对早期科技项目的投资与退出预期。不过,这也对券商辅导发行和二级市场投资提出更高要求,需要提升对前沿科技的理解与研判能力。同时,企业更要制定清晰稳定的战略方针,政策连续性才是支持科技企业长期发展、提振市场信心的关键,助力资本市场估值体系向技术驱动 转型,推动新质生产力发展。

(数据来源:wind)

好买观点

股票型基金投资策略

目前上证指数在3800-3900区间震荡,在前期快速突破3800后进入盘整状态,日内走势依然不弱,且成交量维持高位,流动性充裕,且指数总能在短暂回调后修复跌幅,牛市还未结束,大幅下跌的空间不大。前期表现较强的科技板块内行业接力,从前期涨幅较高的AI产业链、机器人切换到半导体产业链、固态电池,资金仍然追求业绩高增速和有想象空间的领域,市场呈现高风险偏好特征,持续抛售金融、地产、消费,行业分化进一步加剧。

10月将是上市公司三季报密集预披露期,资金对于高增速行业可能提前埋伏,寻找业绩亮眼的机会。不过相应股票静态估值较高,例如电子、通信在内的TMT板块,不管是市净率还是市盈率均处于75%以上的分位点,风险也有一定积聚,注意业绩不及预期后股价回落的风险。另一方面,金融出现趋势性下跌,银行的市净率和市盈率均处于上市以来25%以下的分位点,估值层面依然存在安全边际。整体而言,当前市场受交易性资金驱动,偏好景气度向上、业绩增速高、行业有想象空间的资产,有一定抱团效应,各行业走势短期可能分化加剧,但从长期角度看,当前也是左侧高低切换的舒适期。长假将至,节前两日市场成交可能回落,鉴于海外贸易政策不确定性再起,资金或有一定避险倾向,建议观望为主。

债券型基金投资策略

上周中债总财富指数收于244.6226,较前周下跌0.19%;中债国债总财富指数收于244.8174较前周下跌 0.23%,中债金融债总财富指数收于 245.9662,较前周下跌 0.14%;中债企业债总财富指数收于 248.1103,较 前周下跌0.11%;中债短融总财富指数收于208.8458,较前周上涨0.02%。 中债银行间固定利率国债到期收益率曲线显示,一年期国债收益率为 1.3825%,较上周五下行 0.75 个基 点,十年期国债收益率为1.8768%,下行0.21个基点;银行间一年期AAA级企业债收益率上行4.59个基点, 银行间三年期AAA级企业债收益上行10.52 个基点,五年期AAA级企业债收益率上行7.86个基点,分别为 1.7395%、1.9872%和 2.115%;一年期 AA 级企业债收益率上行3.4个基点,三年期AA级企业债收益率上行 6.83 个基点,五年期AA级企业债收益率上行5.79个基点,分别为1.8595%、2.1872%和2.505%。

(数据来源:wind)

资金面:

本周央行公开市场开展了24674亿元逆回购操作、6000亿元MLF操作。本周有18268亿元逆回购到期、 3000 亿元 1 年期MLF 到期,本周实现净投放9406亿元。Wind 数据显示,下周央行公开市场将有5166亿 元逆回购到期,其中下周一至下周二分别到期2405亿元、2761亿元。此外,下周二还将有3000亿元182天 期买断式逆回购到期。9月26日,R001加权平均利率为1.3344%,较上周跌 16.49个基点;R007 加权平均 利率为1.5538%,较上周涨3.78 个基点;R014加权平均利率为1.8799%,较上周涨 21.32个基点;R1M 加 权平均利率为1.7678%,较上周涨11.15个基点。9月26日,shibor隔夜为1.321%,较上周跌14个基点; 1.576%,较上周涨1.4 个基点。shibor1 周为 1.501%,较上周涨 1.3 个基点;shibor2 周为 1.646%,较上周跌 0.1 个基点;shibor3 月为 1.576%,较上周涨1.4 个基点。

资金面方面,央行周四增量续做MLF,不过银行间市场流动性改善有限,存款类机构隔夜回购加权利率仍 上行近4bp报在1.47%附近,可跨月末和十一长假的七天和14天期回购利率延续上行;匿名点击(X-repo) 系统上,隔夜报价围绕在 DR001 水平附近,供给较上日增加,约数百亿。非银机构以信用债为抵押融入隔夜, 报价从盘初的 1.6%左右回落至 1.53%-1.55%,七天、14 天和 21 天期报价集中在 1.9%附近。交易员称,临 近季末央行投放力度一般,资金面虽不至于特别紧张但心态无法完全放松,跨月资金需求相对较旺。

央行连续七个月加量续做MLF。央行9月24日发布公告称,将在25日以固定数量、利率招标、多重价 位中标方式开展6000亿元中期借贷便利(MLF)操作,期限为1年期。鉴于9月有3000亿元MLF到期,本 月央行MLF净投放将达到3000亿元,为连续第7个月对MLF加量续作。综合来看,MLF与买断式逆回购两 项政策工具在9月合计释放中期流动性6000亿元,与8月净投放规模持平,继续展现央行适度宽松的货币政 策取向。

本年同业存单累计净融资规模为7,287.30 亿元。上周,同业存单净融资规模为 1,294.60 亿元。其中,发 行总额达9,795.10 亿元,平均发行利率为 1.6412%,到期量为 8,500.50 亿元。本周,同业存单净融资规模为-1,782.40 亿元,发行总额达7,909.70亿元,平均发行利率为1.6575%,到期量为9,692.10亿元。未来三周, 将分别有1,688.40 亿元、1,349.50 亿元、5,048.70 亿元的同业存单到期。

(数据来源:Wind)

经济面/政策面:

根据国家统计局统计,1—8 月份,在宏观政策发力显效、全国统一大市场纵深推进,叠加去年同期低基 数等多重因素作用下,规模以上工业企业利润同比增长 0.9%,装备制造业支撑有力,不同规模企业利润均有所改善。

工业企业利润明显改善。1—8月份,规模以上工业企业利润由1—7月份同比下降1.7%转为增长0.9%, 扭转了自今年5月份以来企业累计利润持续下降态势。从三大门类看,1—8月份,制造业增长7.4%,较1— 7 月份加快 2.6 个百分点;电力、热力、燃气及水生产和供应业增长 9.4%,加快 5.5 个百分点;采矿业下降 30.6%,降幅收窄1.0 个百分点。从月度看,8 月份规模以上工业企业利润两位数增长,由7月份下降1.5%转为增长20.4%,工业企业当月利润改善明显。

工业企业营收保持稳定增长。1—8月份,规模以上工业企业营业收入同比增长2.3%,与1—7月份持平。 其中,8月份工业企业营业收入增长1.9%,较7月份加快1.0个百分点,营业收入增长加快,为企业盈利继续 恢复创造有利条件。

装备制造业“压舱石”作用明显。1—8 月份,规模以上装备制造业利润增长 7.2%,拉动全部规模以上工 业企业利润增长 2.5 个百分点,是拉动作用最强的板块之一,对规模以上工业企业利润恢复支撑作用明显。从 行业看,在装备制造业的8个行业中有7个行业利润实现增长,其中,铁路船舶航空航天、电气机械行业利润 增长较快,增速分别达 37.3%、11.5%;专用设备、电子行业利润分别增长 6.9%、7.2%,较 1—7 月份加快 3.7 个、0.5 个百分点。

原材料制造业利润增长较快,消费品制造业利润由降转增。受市场需求增加、价格回升、成本有所下降等 因素带动,1—8月份,原材料制造业利润同比增长22.1%,较1—7月份加快10.0 个百分点,拉动全部规模 以上工业企业利润增长2.5 个百分点。其中,钢铁行业同比扭亏为盈,实现利润总额837.0 亿元;有色行业利 润增长12.7%,较1—7月份加快5.8个百分点。1—8月份,消费品制造业利润由1—7月份下降2.2%转为增 长 1.4%,其中,酒饮料茶、农副食品等行业利润增速较快,分别为 19.9%、11.8%,合计拉动全部规模以上 工业利润增长1.0个百分点。

不同规模企业利润均有改善,私营企业利润明显加快。1—8 月份,分规模看,规模以上工业中型、小型 企业利润同比分别增长2.7%、1.5%,较 1—7 月份加快 1.1 个、0.4 个百分点,大型企业降幅较 1—7月份收 窄4.6 个百分点。分企业类型看,国有控股企业利润降幅较 1—7月份收窄 5.8 个百分点;私营企业利润增长 3.3%,高于全部规模以上工业企业平均水平2.4个百分点,较1—7月份加快1.5个百分点。

月企业单位成本下降,营收利润率回升。8 月份,规模以上工业企业成本状况有所改善,每百元营业收 入中的成本同比减少0.20元,为2024年7月份以来首次当月同比减少。8月份,规模以上工业企业营业收入 利润率为5.83%,同比提高0.90个百分点。

债市观点:

本周债市收益率整体延续弱势震荡,市场在月末叠加季末资金面有所收紧,且季末理财资金有回表需求的情况下,10年期国债活跃券收益率来到1.8%上方。

资金面角度,9 月在税期和赎回等扰动之下虽然资金中枢略有上行,但存单利率上行幅度不大,IRS 小幅 上行,说明市场整体对于资金面的预期仍保持相对平稳。政策面角度,本周国新办发布会整体看出短期政策急 迫性较低,市场整体静待 “十五五”相关政策,短期预计政策预计依旧处在空窗期。机构行为角度,本周机构 情绪整体依旧偏弱,与上周相同,债市高波动环境下趋势依旧偏逆风,公募基金此类右侧机构仍旧较为谨慎, 其整体久期整体并未出现扭转趋势。本周10年国债活跃券收益率来到1.8%以上,银行保险此类左侧资金继续 逐步配置。基本面方面,本周公布的8 月工业企业利润增速修复幅度较大,主要还是来自去年低基数因素的影 响。最新一期LPR报价保持不变,地产销售数据依旧偏弱。同时国庆后四季度经济数据整体进入高基数期,同 比增速能否保持仍有待观察。

后续来看,当前整体“弱基本面+高风偏”的环境仍未改变,10 年期国债收益率来到 1.8%以上虽然赔率 有所修复,但债市短期趋势仍旧偏逆风,预计保持震荡偏弱态势。

QDII基金投资策略

港股:驱动本轮港股走强的因素并未出现反转,我国经济基本面韧性强,并且当前处于盈利下行周期尾声阶段,叠加一系列政策利好出台,市场风险偏好显著改善。此外南下资金仍在持续加速流入港股市场,流动性环境整体较为友好。今年南下资金主要流向港股市场中人工智能、新消费等核心资产,本身代表新兴产业发展趋势,并且具有一定稀缺性,后续有望吸引资金进一步加码推动港股行情向好前进。整体来看,相对A股更看好港股。

美股:美股二季度业绩显示企业维持韧性,在主要股指突破历史新高后,美股仍有上涨动能。然而,关税对美国通胀和企业基本面的影响仍未完全显现,本周特朗普签署行政令,自10月1日起对多类进口产品加征高额关税,包括橱柜、浴室洗手台及相关建材征收50%关税,对家具征收30%关税,对专利及品牌药品加征100%关税,而对欧盟和日本等已经达成协定的国家,遵守15%的关税上限,可以明显看到贸易保护主义,也看到美国政策的摇摆,加剧了全球贸易的不确定性;若四季度美国通胀情况恶化,企业盈利下修,则美股可能面临震荡行情。在特朗普政府发布《AI行动计划》后,科技行业有望在放宽监管措施等背景下加速发展。