一、市场回顾

1、基础市场

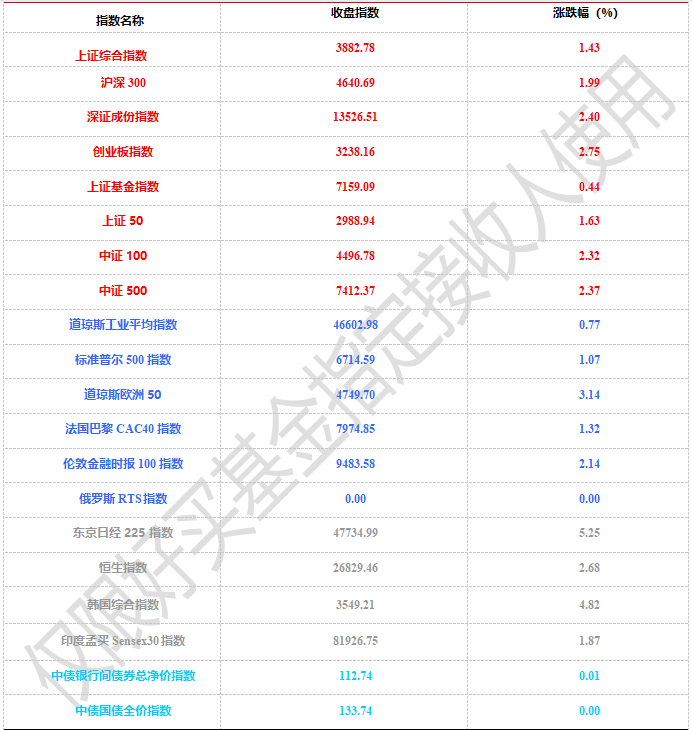

上周,沪深两市双双收涨。截止收盘,上证综指收于3882.78点,涨54.67点,涨幅为1.43%;深成指收于13526.51点,涨317.51点,涨幅为2.40%;沪深300收于4640.69点,涨90.64点,涨幅为1.99%;创业板收于3238.16点,涨86.63点,涨幅为2.75%。两市成交43428.72亿元。总体而言,小盘股强于大盘股。中证100上涨2.32%,中证500上涨2.37%。

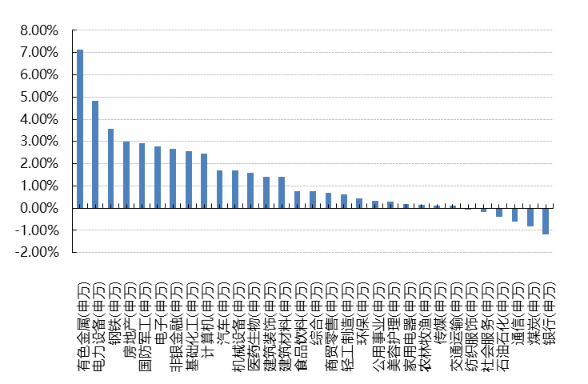

31个申万一级行业中有25个行业上涨。其中,有色金属(申万)、电力设备(申万)、钢铁(申万)表现居前,涨跌幅分别为7.13%、4.84%、3.56%,通信(申万)、煤炭(申万)、银行(申万)表现居后,涨跌幅分别为-0.62%、-0.84%、-1.20%。

上周,中债银行间债券总净价指数上涨0.01个百分点。

上周,欧美主要市场普遍上涨,其中,道指上涨0.77%,标普500上涨1.07%;道琼斯欧洲50 上涨3.14%。亚太主要市场普遍上涨,其中,恒生指数上涨2.68%,日经225指数上涨5.25%。

图表:上周各类指数表现

数据来源:好买基金研究中心 时间:2025/9/29-2025/10/08

图表:上周申万一级行业涨跌幅

数据来源:好买基金研究中心 时间:2025/9/29-2025/10/08

2、基金市场

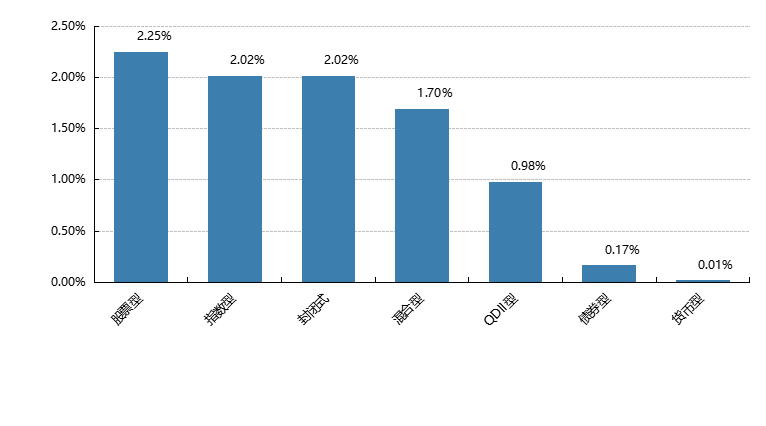

上周,国内基金涨跌不一,其中涨幅最大的是股票型型,涨幅为2.25%,涨幅最小的是货币型,涨幅为0.01%。

上周,权益类基金表现较好的是红土创新医疗保健和前海开源中药研究精选A等;混合型基金表现较好的是东吴国企改革A和汇安资产轮动等;封闭式基金表现较好的是博时招商蛇口产业园REIT和富国首创水务REIT等;QDII式基金表现较好的是华安法国CAC40ETF和易方达标普消费品人民币A等;指数型表现较好的是银华中证全指医药卫生增强和汇添富中证中药A等;债券型表现较好的是光大恒利纯债和诺安泰鑫一年A等;货币型表现较好的是广发理财7天A和兴银双月理财B等。

图表:上周各类基金平均净值涨跌幅

数据来源:好买基金研究中心 时间:2025/9/29-2025/10/08

二、近期焦点

假期前四天全国重点零售和餐饮企业销售额同比增长3.3%

商务部商务大数据监测显示,假期前四天,全国重点零售和餐饮企业销售额同比增长3.3%,消费市场呈现繁荣活跃的良好态势。

据美团餐厅预订数据显示,假期餐厅的预订量较去年同期增长超110%,3至4人包间预订量增长超90%,开放包间预订服务的餐饮商家数同比增长了174%。上海、北京、南京、杭州等地今年假期餐饮堂食预订热度大幅上涨,假期餐厅预订量增幅均在200%左右。

假期地产销售弱于去年同期,一线城市数据相对偏强

10月1日-10月7日,全国30大中城市商品房日均成交同比回落19.0%(今年9月同比-1.6%)。其中一、二、三线城市销售同比分别为5.2%、-31.9%、-24.7%。国庆中秋期间,武汉、义乌等多地出台楼市新政。

高市早苗胜选

10 月 4 日,日本自民党总裁选举开票,现年 64 岁的高市早苗在第二轮决胜轮以最多票获胜,自民党是日本最大党派,高市早苗胜选自民党总裁意味着后续锁定日本首相的概率很大。

从影响来看,高市早苗自 2006 年加入安倍晋三的内阁,具有极鹰派和极右的政治底色,市场普遍将其政策风格理解为“安倍经济学”的延续,减税、发债、政府投资、经济刺激是关键词,高市早苗的胜选也似乎预示着日本通过激进的财政扩张来刺激经济的可能性,宽财政+宽货币的政策组合也意味着强日股、弱日债、弱日元;此外,前期市场对于日本 10 月加息的预期较强,但是高市早苗胜选后加息窗口可能进一步延后,原本受到加息影响而外流的套息资金也可能重新回流日债市场。市场表现上,日股大涨、日元兑美元汇率大幅贬值、日债较为抗跌,日债对于宽货币的交易平衡了一定宽财政的压力。

三、好买观点

股票型基金投资策略

市场整体走强,科技及商品板块表现强势:国庆假期,海外方面,美股温和上涨,德国市场受“为德国制造”产业升级计划提振,汽车及机械等板块表现强势,DAX指数上涨2.11%,日本225领涨全球市场,高庙早市胜选带来了较为宽松的政策预期,日经假期涨幅高达6.24%。商品方面,美联储降息预期升温叠加美国政府停摆引发的避险情绪,货黄金突破3980美元/盎司,COMEX黄金期货上涨3.48%站上4000美元关口,TCE黄金(日元计价)涨幅达4.93%。国内方面,A股休市,港股市场分化明显,原材料(5.95%)、医疗保健业(3.13%)、信息科技(1.81%)领涨,必需性消费(-2.73%)、地产建筑业(-1.29%)、综合企业(-2.11%)跌幅靠前。

短期经济数据依然较弱:第一,国庆假期前4天重点零售餐饮销售额同比增3.3%,增速低于去年同期,消费修复持续性待观察;第二,十一期间楼市成交总体平淡,10月1日-4日期间,30大中城市商品房销量较去年同期回落 13.9%,地产仍处于下行调整阶段。

节后市场或仍将保持强势,科技风格大概率占优:考虑到参考全球流动性的持续加码,产业间的强弱对比,国内政策的支撑,及参考香港市场在假期的表现,A股节后大概率迎开门红,科技及成长升势延续,但考虑到短期经济仍然处于调整区间,消费及地产相关与经济强相关板块或以震荡为主。

债券型基金投资策略

上周债市收益率整体延续弱势震荡,市场在月末叠加季末资金面有所收紧,且季末理财资金有回表需求的情况下,10年期国债活跃券收益率来到1.8%上方。

资金面角度,9 月在税期和赎回等扰动之下虽然资金中枢略有上行,但存单利率上行幅度不大,IRS 小幅 上行,说明市场整体对于资金面的预期仍保持相对平稳。政策面角度,本周国新办发布会整体看出短期政策急 迫性较低,市场整体静待 “十五五”相关政策,短期预计政策预计依旧处在空窗期。机构行为角度,本周机构 情绪整体依旧偏弱,与上周相同,债市高波动环境下趋势依旧偏逆风,公募基金此类右侧机构仍旧较为谨慎, 其整体久期整体并未出现扭转趋势。本周10年国债活跃券收益率来到1.8%以上,银行保险此类左侧资金继续 逐步配置。基本面方面,本周公布的8 月工业企业利润增速修复幅度较大,主要还是来自去年低基数因素的影 响。最新一期LPR报价保持不变,地产销售数据依旧偏弱。同时国庆后四季度经济数据整体进入高基数期,同 比增速能否保持仍有待观察。

后续来看,当前整体“弱基本面+高风偏”的环境仍未改变,10 年期国债收益率来到 1.8%以上虽然赔率 有所修复,但债市短期趋势仍旧偏逆风,预计保持震荡偏弱态势。

QDII基金投资策略

港股:驱动本轮港股走强的因素并未出现反转,我国经济基本面韧性强,并且当前处于盈利下行周期尾声阶段,叠加一系列政策利好出台,市场风险偏好显著改善。此外南下资金仍在持续加速流入港股市场,流动性环境整体较为友好。今年南下资金主要流向港股市场中人工智能、新消费等核心资产,本身代表新兴产业发展趋势,并且具有一定稀缺性,后续有望吸引资金进一步加码推动港股行情向好前进。整体来看,相对A股更看好港股。

美股:美股二季度业绩显示企业维持韧性,在主要股指突破历史新高后,美股仍有上涨动能。然而,关税对美国通胀和企业基本面的影响仍未完全显现,本周特朗普签署行政令,自10月1日起对多类进口产品加征高额关税,包括橱柜、浴室洗手台及相关建材征收50%关税,对家具征收30%关税,对专利及品牌药品加征100%关税,而对欧盟和日本等已经达成协定的国家,遵守15%的关税上限,可以明显看到贸易保护主义,也看到美国政策的摇摆,加剧了全球贸易的不确定性;若四季度美国通胀情况恶化,企业盈利下修,则美股可能面临震荡行情。在特朗普政府发布《AI行动计划》后,科技行业有望在放宽监管措施等背景下加速发展。