一、行情回顾

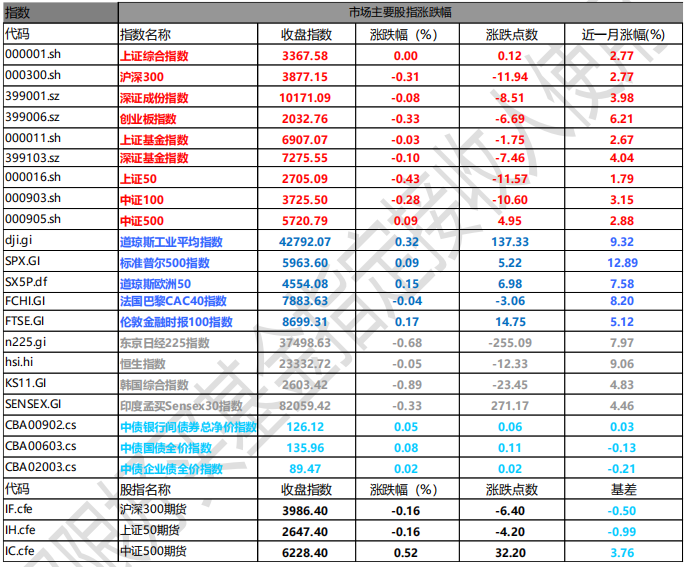

昨日,沪深两市涨跌互现。截至收盘,上证综指收于 3367.58 点,涨 0.12 点,涨幅为 0.00%;深成指收于 10171.09 点,跌 8.51 点,跌幅为 0.08%;沪深 300 收于 3877.15 点,跌 11.94 点,跌幅为 0.31%;创业板收于 2032.76 点,跌 6.69 点,跌幅为 0.33%。两市成交 10864.48 亿元,较前一日成交额减少 0.28%。小盘股强于大盘股。中证 100 下跌 0.28%,中证 500 上涨 0.09%。

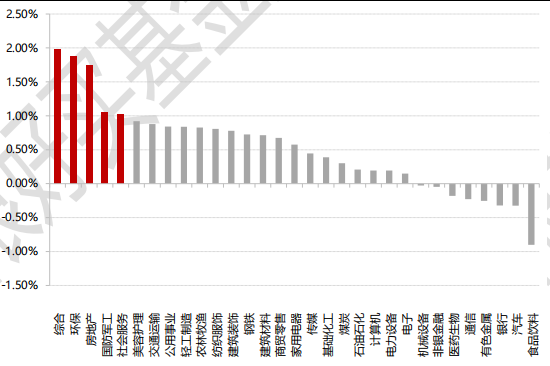

31 个申万一级行业中有 23 个行业上涨。其中,综合、环保、房地产表现居前,涨跌幅分别为 1.99%、1.87%、1.75%,银行、汽车、食品饮料表现居后,涨跌幅分别为-0.32%、-0.33%、-0.90%。沪市有 1450 只个数上涨,占比 64.96%,深市有 1933 只个数上涨,占比 66.52%。非 ST 个股中,110 只个股涨停,2 只个股跌停。股指期货主力合约涨跌不一,其中,3 只期指好于现货指数。

数据来源:Wind,好买基金研究中心,日期 2025/5/20

昨日,欧美主要市场收涨,其中,道指上涨 0.32%,标普 500 上涨 0.02%,纳斯达克指数上涨 0.09%;道琼斯欧洲 50 上涨 0.15%。亚太主要市场收跌,其中,恒生指数下跌 0.05%,日经 225 指数下跌 0.68%, 印度孟买 30 指数下跌 0.33%。

二、指数涨跌

数据来源:Wind,好买基金研究中心,日期 2025/5/20

三、新闻

中金:市场走到哪一步了?

5 月 12 日中美双方发布《中美日内瓦经贸会谈联合声明》,关税下调幅度超预期,情绪提振带动港股市场整体反弹。

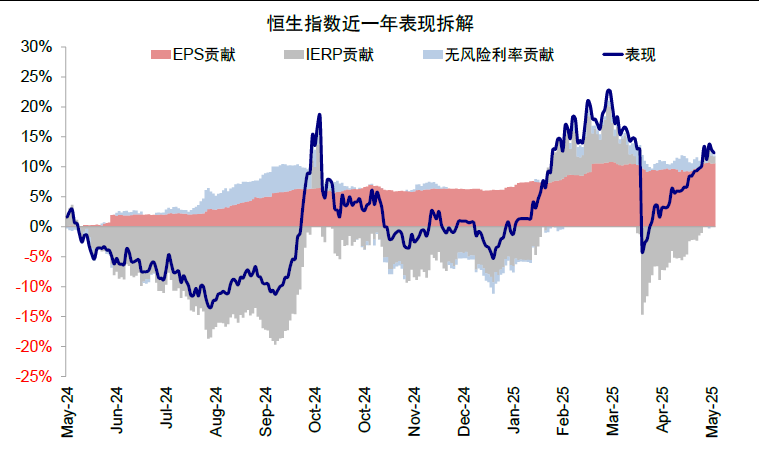

此次关税调降对中美市场情绪和基本面起到明显缓和作用,市场情绪迅速修复。从关税超预期抬升,到关税超预期调降,市场涨跌始终受情绪主导。例如,本周恒生指数上涨 2.1%,风险溢价回落贡献 2.3%是绝对主导。对比之下,盈利小幅贡献 0.5%,无风险利率走高反而拖累。

当前情绪已基本修复,恒生指数的风险溢价降至 6.1%,甚至低于“对等关税”前的 6.4%,这一水平已经与去年10 月市场高点对应的水平相当。实际上,在关税降级之前,市场已经基本修复了“对等关税”宣布后的跌幅,再加上风险溢价回到去年情绪高点的水平,也就不难解释为何市场在关税“降级”后的反应反而一般了。

资料来源:Wind,中金公司研究部,截至 2025/5/19

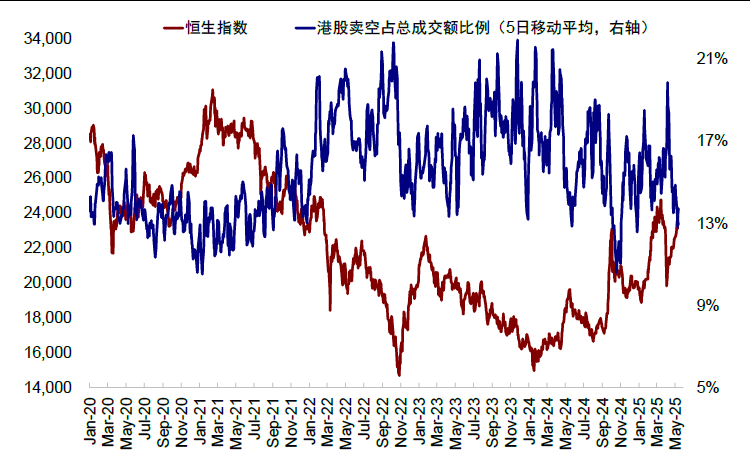

此外,AH 溢价也回到了 135%(前期低点为 130%左右),为近 5 年均值以下 1 倍标准差;卖空成交占比(13.2%)和相对强弱指数 RSI(59.8)则处于平均水平。因此,在计入了较强的预期后,市场短期内或难以在情绪层面找到更多支撑,后续行情取决于能否在关税、宏观整体和个股基本面上找到更多支撑,而这些恰恰短期都不明显。

资料来源:Wind,中金公司研究部,截至 2025/5/19

(一)当前宏观环境如何?

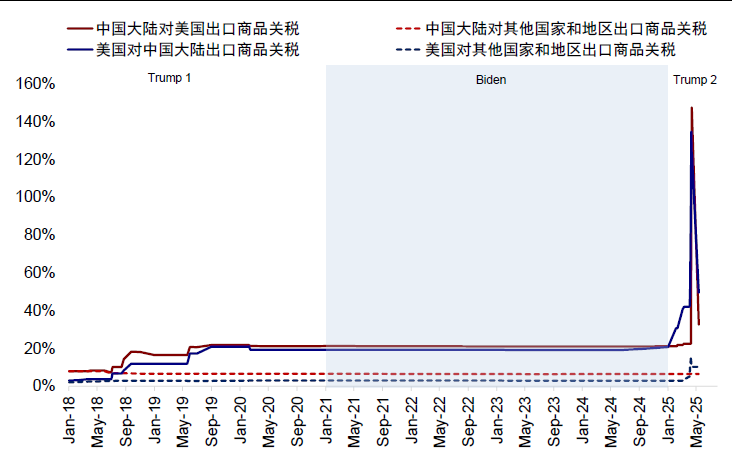

关税回到相对可谈判水平,政策发力紧迫性下降,经济修复内生动能仍有不足关税从一个非理性高位降至相对可谈判的水平,后续不确定性仍存。5 月 12 日关税超预期“降级”之前,美国对华关税为 145%,包括针对芬太尼的 20%,34%的对等关税,以及随后反制的 91%(50%+41%),如果再加上2018 年第一轮贸易摩擦的 20%左右的税率(基于 2018 年加关税前的水平),总税率将达到 165%。5 月 12 日中美关税会谈不仅取消了91%的反制关税,还把34%中的24%也豁免90天,使得本轮关税水平从145%降至当前的30%(20%的芬太尼+10%的对等关税),好于市场此前的预期。

资料来源:Wind,中金公司研究部,截至 2025/5/19

关于“对等关税”,1)此次“降级”幅度是小幅超出预期的,因此市场当天反应积极;2)“降级”有一定的现实必然性。此前高达 145%的关税相当于贸易禁运,对中美来讲都是无法长期承受的水平,一个是供给影响、一个是需求影响,只不过影响不会那么快就显现出来,因此从一个非理性的高位降到可贸易可谈判的水平也是现实需要;3)但这显然并不意味着不确定性已经消除。甚至,当前的水平可能是未来一段时间“最好”的情形。如果说 4 月 7日后不断加码后的 145%的关税是“最差”情形的话(再高无非也就是数字游戏,都基本与“贸易禁运”无异),那与其他经济体同等的 10%的“对等关税”也可能是未来一段时间“最好”的情形,因为如果维持这一水平的话,那么依然可以体现我们制造业的优势,也就不存在需要转口的问题了。因此,4 月 9 日和 5 月 12 日可以近似分别看作关税影响的“上限”与“下限”。

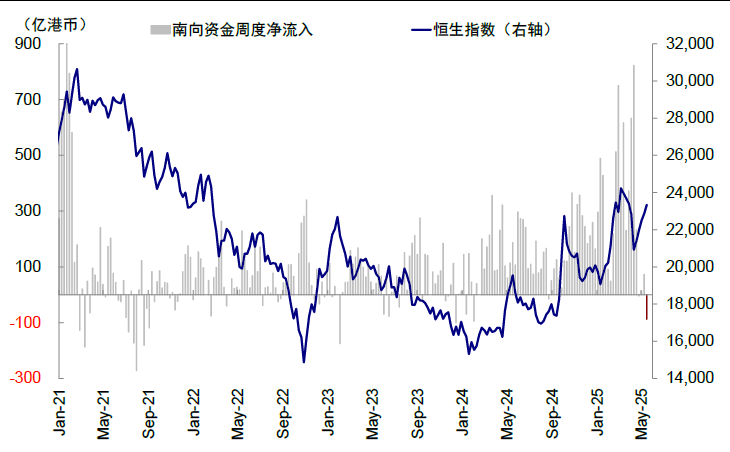

(二)南向资金未来走势?近期明显放缓,创 2024 年初以来最大单周流出

4 月中旬以来,南向流入明显放缓,近期甚至转为净流出。本周南向资金转为流出 86.9 亿港元(vs. 上周流入72.7 亿港元),创 2024 年 2 月初以来最大单周流出,日均流出 17.4 亿港元(vs. 上周日均流入 18.2 亿港元)。5 月至今流出 14.2 亿港元,也是 2023 年 6 月以来首次月度流出。其中,本周一净流出 185.3 亿港元,为 2021 年 2 月以来最大单日流出。个股层面,增持最多为建设银行、中国银行与招商银行等,但减持腾讯、小米集团与中芯国际等。

资料来源:Wind,中金公司研究部,截至 2025/5/19

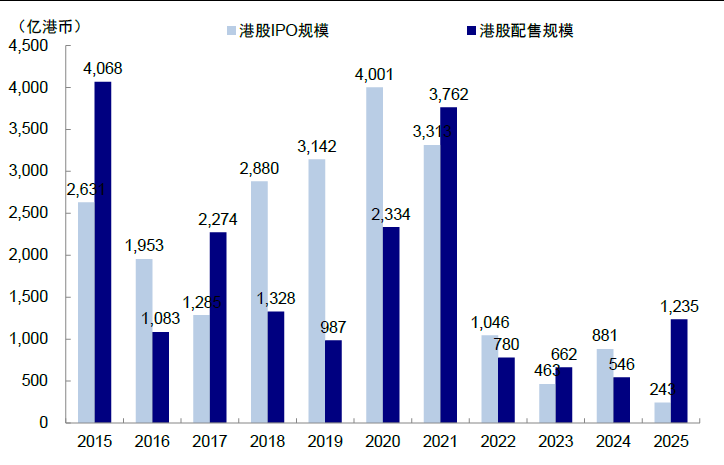

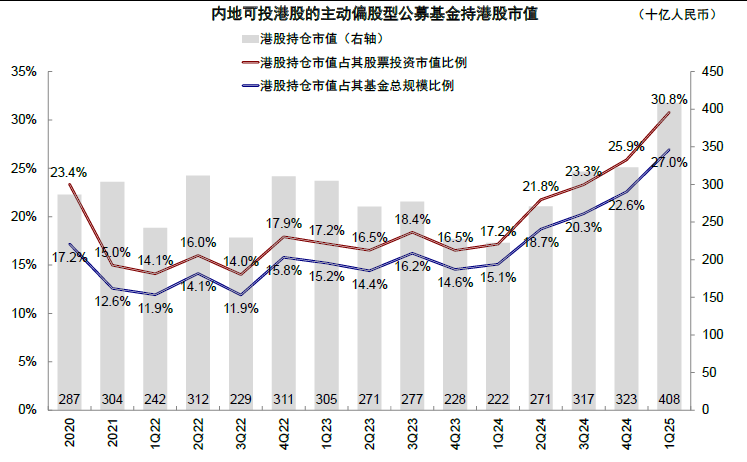

南向近期流入放缓甚至转为流出的可能原因包括:1)市场情绪修复到位,部分投资者获利回吐;2)此前强劲的流入反而有些亢奋和透支,尤其是过度强调“南向定价权”,且南向流入主力是个人和交易资金,易受情绪和市场本身影响;3)港股配售和 IPO 增加,市场扩容短期抑制投资者情绪。截至当前港股 2025 年配售规模达到 1,235 亿港币,超过 2024 年全年的两倍,5 月以来卫龙美味、老铺黄金等多家行业龙头宣布配售,下周恒瑞医药等两家公司市在港股上市,预计总募资超过 400 亿港币,之后 2025 年港股 IPO 规模将超过 600 亿港币,此外部分龙头个股一季度业绩不及预期,阿里和腾讯资本开支低于预期,也影响投资者风险偏好;4)5 月 7 日公募新规提出强化业绩比较基准的约束作用[1],可能引发情绪波动。截至一季度,内地主动偏股基金港股持仓为 30.8%,高于比较基准中港股相关指数权重均值 16.5%,约 70%的基金较基准超配港股。

资料来源:Wind,中金公司研究部,截至 2025/5/19

1Q25 主动偏股型公募基金港股持仓 4,084 亿人民币,占基金股票持仓提升至 30.8%

资料来源:Wind,中金公司研究部,截至 2025/5/19

(三)市场下一步怎么看?短期或维持震荡、甚至不排除回撤;低迷时积极介入,亢奋时适度获利

当前港股情绪修复至去年 10 月高点,短期内缺乏情绪、利率和基本面的催化剂。基本面上,虽然关税谈判进展超预期,但政策发力的紧迫性下降,经济内生动能不足、外部不确定性仍存,短期或难以提供强有力支撑。资金面上,南向资金流入放缓,主动外资持续流出,虽然 5 月初香港金管局将美元投放成港币注入流动性,总结余较 4 月底增加近 1,300 亿港币,但配售和 IPO 的增加会导致资金流动性稀释,资金面上也难有太多支撑。因此,更多催化剂出现以前,市场可能在当前位置震荡,甚至不排除有一些回撤和波动。

“低迷时积极介入、亢奋时适度获利”依然是一个恰当的策略,过去一年以来屡试不爽。如果因为资金调仓、谈判进展、金融限制、个股与整体基本面等因素出现回撤和波动,现有持仓筹码调整充分后,可以提供一个在更低成本介入的机会,同时抓准结构性方向主线,互联网科技成长与分红轮动依然是一个整体策略。