一、 市场回顾

1、 基础市场

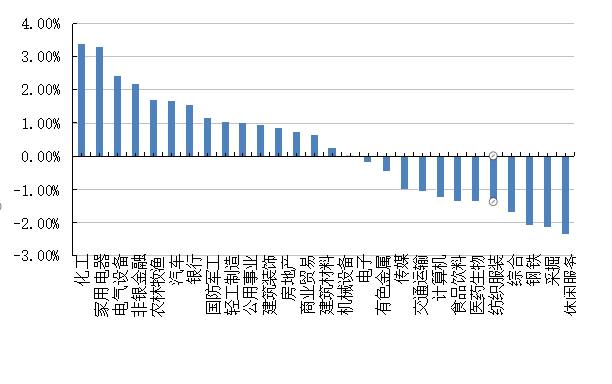

上周,沪深两市双双收涨。截止收盘,上证综指收于 3582.60 点,涨 10.24 点,涨幅为 0.29%;深成指收于14492.82 点,涨 76.83 点,涨幅为 0.53%;沪深 300 收于 4959.73 点,涨 27.62 点,涨幅为 0.56%;创业板收于3284.91 点,涨 8.59 点,涨幅为 0.26%。两市成交 50039.49 亿元。总体而言,大盘股强于小盘股。中证 100 上涨0.69%,中证 500 上涨 0.03%。28 个申万一级行业中有 16 个行业上涨。其中,化工、家用电器、电气设备表现居前,涨跌幅分别为 3.39%、3.30%、2.42%,采掘、休闲服务、通信表现居后,涨跌幅分别为-2.08%、-2.14%、- 2.34%。

上周,欧美主要市场普遍上涨,其中,道指上涨 1.08%,标普 500 上涨 1.64%;道琼斯欧洲 50 上涨 0.25%。亚太主要市场涨跌不一,其中,恒生指数上涨 3.14%,日经 225 指数下跌 0.91%。

数据来源:Wind、好买基金研究中心,海外数据截止 2021-10-22

上周申万一级行业涨跌幅

数据来源:Wind、好买基金研究中心,海外数据截止 2021-10-22

2、 基金市场

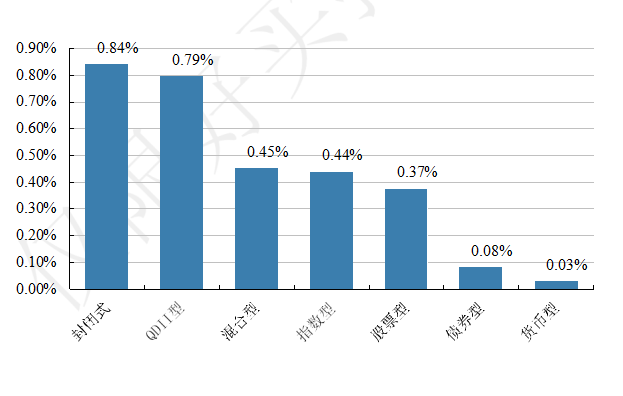

上周,国内基金全部上涨,其中涨幅最大的是封闭型和 QDI 型基金,涨幅为 0.84%和 0.79%;涨幅较小的是债券型和货币型基金,涨幅为 0.08%和 0.03%。

上周各类基金平均净值涨跌幅

数据来源:好买基金研究中心,数据截止 2021-10-23

上周,权益类基金表现较好的是招商中国机遇和华商上游产业等;混合型基金表现较好的是泰信现代服务业和泰信发展主题等;封闭式基金表现较好的是财通科创主题 3 年封闭运作和民生加银科技创新 3 年封闭运作等; QDII 式基金表现较好的是华夏恒生互联网科技业ETF 和交银中证海外中国互联网等;指数型表现较好的是国泰中证全指家电 ETF 和广发中证全指家用电器 A 等;债券型表现较好的是建信睿怡纯债 A 和宝盈融源可转债 A 等;货币型表现较好的是大成月月盈A 和大成月月盈B 等。

二、 上周焦点

1、合理调节过高收入,稳步推进三重分配

2021 年 10 月 16 日,《求是》刊发了总书记在 8 月第十次中央财经委会议上的讲话,对共同富裕的理念和抓手进行了更加明确的阐述,具体来看三重分配改革未来将稳步推进。(1)初次分配:目前对居民可支配收入贡献超过 85%,改革牛鼻子在于健全对劳动、科技、土地等要素合理的市场化评价和报酬分配机制,但劳动报酬比重的提升与产业结构和产业链分工密切相关,其改善或需时间。(2)再分配:重点或在于税制改革,综合考虑可行性与必要性,文章提及的税收改革进度或有先后之分,其中消费税调整、房地产税试点推广等或于近期出台,而全国房地产税立法、证券资本利得税等或徐徐图之。(3)三次分配:重在主动性与选择性而非强制性,未来政策或进一步出台税收引导等政策鼓励其发展。

2、中央强调保障刚需信贷需求,房贷利率环比改善。

10 月,央行强调信贷平稳有序投放,银保监会强调保障刚需信贷需求,根据贝壳数据,10 月房贷利率年内环比首降,按揭及开发贷收紧的态势或得到改善(改善幅度仍需要观察)。10 月 23 日,人大常委会决定授权国务院在部分地区开展房地产税改革试点。房产税将会成为加速行业出清以及基本面见底的催化因素,短期或对情绪造成一定扰动,但不改变行业及企业投资逻辑。

3、A 股 2021 年三季报预览:同比高增,环比承压

截至 10 月 16 日,全部 A 股 2021 年三季报预告披露率仅 24%。以披露预告的公司为样本(剔除温氏/正邦),全部 A 股/非金融 2021Q3 单季度净利润同比增速分别为 44%/42%,但环比增速分别滑落至-8%/-9%。分行业看, Q3 单季度净利润同比增速超过 100%的一级行业有 10 个,主要集中在周期、制造产业;环比增速超过 20%的一级行业仅有非银行金融、建材、电力设备及能源、交通运输、国防军工 5 个,且主要由净利润波动巨大的个股贡献。在 A 股业绩整体同比高增、环比承压的大背景下,已披露业绩预告显示 Q3 盈利环比持续改善的细分领域包括化学纤维/煤炭开采洗选/生物医药/休闲食品/计算机设备/消费电子/半导体等。

三、 好买观点

1、股票型基金投资策略

股票基金:市场窄幅震荡,低估蓝筹领涨:上周上证指数微涨 0.3%,沪深 300 和创业板指周涨幅为 0.6%和0.3%,中证 500 震荡收平,均成交小幅回升至接近 1 万亿元,北上资金周四周五净流入均超过百亿元,周度累计净流入 233 亿元。行业方面,新能源产业链相关板块,如部分化工企业领涨市场;家电和非银行金融等前期调整较多的低估值蓝筹也涨幅居前;受监管政策直接影响的煤炭板块本周跌幅最大;通信和消费者服务表现不佳。

经济数据偏弱,政策信号积极:GDP 数据低于预期,上周统计局公布的三季度 GDP 同比增速 4.9%低于预期,且两年复合增速也从二季度 5.5%下滑至 4.9%,其中限电限产对供给端的影响,和需求端疫情影响消费是拖累经济的主要原因,于此同时,近期政策层面边际变化继续趋向积极,如针对大宗商品涨价问题,打击煤炭期货炒作和推动优质煤炭产能释放等保供顺价的应对政策升级,同时监管当局针对房地产的表态也部分缓解了市场对于信用风险蔓延和房地产行业下滑对经济可能造成过度拖累的担忧。

市场处于政策真空期,行情或以震荡为主,建议均衡配置:在经济弱,政策未明确之前,市场较为纠结,部分“低估”品种底部试探,周期板块高位回调,市场主线相较前期更为混沌,建议均衡配置。

2、债券型基金投资策略

上周中债总财富指数收于205.4009,较前周下跌0.35%;中债国债总财富指数收于202.8445 较前周下跌0.42%, 中债金融债总财富指数收于209.4416,较前周下跌0.29%;中债企业债总财富指数收于206.5024,较前周上涨0.04%;中债短融总财富指数收于 187.4998,较前周上涨 0.12%。(数据来源:Wind)

中债银行间固定利率国债到期收益率曲线显示,一年期国债收益率为 2.35%,上行 1.14 个基点,十年期国债收益率为 3.00%,上行 2.7 个基点;银行间一年期 AAA 级企业债收益率下行 0.88 个基点,银行间三年期 AAA 级企业债收益率下行 1.05 个基点,五年期 AAA 级企业债收益率下行 1.93 个基点,分别为 2.82%、3.27%和 3.58%; 一年期 AA 级企业债收益率上行 1.13 个基点,三年期 AA 级企业债收益率上行 3.94 个基点,五年期 AA 级企业债收益率下行 1.94 个基点,分别为 3.16%、4.12%和 4.49%。(数据来源:Wind)

资金面:本周央行公开市场有 600 亿元逆回购到期,而央行累计进行了 3200 亿元逆回购操作,因此实现净投放 2600 亿元。10 月 22 日,R001 加权平均利率为 1.699%,较上周跌 38.29 个基点;R007 加权平均利率为2.0346%,较上周跌 11.21 个基点;R014 加权平均利率为 2.4653%,较上周涨 22.52 个基点;R1M 加权平均利率为 2.7091%,较上周涨 17.79 个基点。公开市场仍维持千亿,资金供给充沛价格节节走低,虽然月末叠加缴税临近,但市场预期较为乐观。下周央行公开市场将有 3200 亿元逆回购到期,其中周一至周五分别到期 100 亿元、100 亿元、1000 亿元、1000 亿元、1000 亿元,此外下周三还有 700 亿元国库现金定存到期。LPR 方面,LPR 连续 18 个月不变,10 月 1 年期 LPR 报 3.85%,5 年期以上品种报 4.65%。多位业内人士表示,LPR 报价保持不变符合市场预期,表明我国货币政策依然坚持稳健的基调不变。一方面是本月央行政策利率保持稳定;另一方面, 反映目前国内信贷市场供需整体保持合理适度。央行动态方面,央行行长易纲出席第 44 届国际货币与金融委员会会议时表示,中国进出口强劲增长,经常账户顺差继续处于合理区间,人民币汇率保持平稳。中国政府将继续采取积极的财政政策和稳健的货币政策支持经济复苏。(数据来源:Wind)

经济面/政策面:三季度,我国国内生产总值(GDP)为 290964 亿元,按不变价格计算,同比增长 4.9%,两年平均增长 4.9%(按 2020 年三季度、2021 年三季度两年同比速度的几何平均值测算,下同);环比增长 0.2%。其中,第一产业增加值为 23028 亿元,同比增长 7.1%,拉动经济增长 0.6 个百分点;第二产业增加值为 113786 亿元,同比增长 3.6%,拉动经济增长 1.3 个百分点;第三产业增加值为 154150 亿元,同比增长 5.4%,拉动经济增长 2.9 个百分点。三次产业增加值占 GDP 的比重分别为 7.9%、39.1%和 53.0%。与上年同期相比,第二产业比重提高 1.3 个百分点,第一、三产业比重分别下降 0.4、0.9 个百分点。前三季度,我国 GDP 为 823131 亿元,按不变价格计算,同比增长 9.8%,两年平均增长 5.2%。其中,第一产业增加值为 51430 亿元,同比增长 7.4%,两年平均增长 4.8%;第二产业增加值为 320940 亿元,同比增长 10.6%,两年平均增长 5.7%;第三产业增加值为450761 亿元,同比增长 9.5%,两年平均增长 4.9%。消费保持平稳增长,是拉动经济增长的主要动力。受国内疫情汛情等因素影响,居民出行、娱乐等消费需求受到抑制,但消费持续恢复态势没有改变,仍保持稳定增长。前三季度,最终消费支出对经济增长贡献率为 64.8%,拉动 GDP 增长 6.3 个百分点,两年平均拉动 GDP 增长 2.3 个百分点。其中,三季度最终消费支出对经济增长贡献率为 78.8%,拉动 GDP 增长 3.8 个百分点,两年平均拉动GDP 增长 2.6 个百分点。前三季度,全国居民人均消费支出实际增长 15.1%,两年平均实际增长 3.7%。

9 月份,社会消费品零售总额 36833 亿元,同比增长 4.4%;比 2019 年 9 月份增长 7.8%,两年平均增速为3.8%。其中,除汽车以外的消费品零售额 33298 亿元,增长 6.4%。扣除价格因素,9 月份社会消费品零售总额同比实际增长 2.5%。从环比看,9 月份社会消费品零售总额增长 0.3%。1—9 月份,社会消费品零售总额 318057 亿元,同比增长 16.4%,比 2019 年 1—9 月份增长 8.0%。其中,除汽车以外的消费品零售额 285992 亿元,增长16.3%。按经营单位所在地分,9 月份,城镇消费品零售额 31462 亿元,同比增长 4.2%;乡村消费品零售额 5371亿元,增长 5.4%。1—9 月份,城镇消费品零售额 275888 亿元,同比增长 16.5%;乡村消费品零售额 42169 亿元,增长 15.6%。按消费类型分,9 月份,商品零售 33002 亿元,同比增长 4.5%;餐饮收入 3831 亿元,增长 3.1%。1—9 月份,商品零售 285307 亿元,同比增长 15.0%;餐饮收入 32750 亿元,增长 29.8%。按零售业态分,1—9 月份限额以上零售业单位中的超市、便利店、百货店、专业店和专卖店零售额同比分别增长 6.2%、14.5%、19.9%、17.1%和 19.8%。1—9 月份,全国网上零售额 91871 亿元,同比增长 18.5%。其中,实物商品网上零售额 75042 亿元,增长 15.2%,占社会消费品零售总额的比重为 23.6%;在实物商品网上零售额中,吃类、穿类和用类商品分别增长 20.2%、15.6%和 14.5%。(数据来源:Wind)

债市观点:本周三至五央行公开市场日投放均为 1000 亿元,远高于之前数月的 100 亿元的操作量,本周实

现净投放 2600 亿元。当前操作逐步缓解了市场因 10 月没有降准带来的大幅预期修正的冲击。货币政策稳中偏松的态势未变,央行在三季度金融统计数据发布会上对于四季度大量政府债发行、税收缴款和 MLF 到期的阶段性因素,指出灵活运用 MLF、公开市场操作来适时适度投放不同期限的流动性,也强调结构性货币政策工具。我们认为,这些政策工具将继续发挥重要作用,同时财政政策的力度将加大。三季度 GDP 同比上升 4.9%,低于市场预期。三季度经济同时受到供需两方面的冲击,但供给冲击的拖累大于需求的影响。供给方面,限电限产之外, 小微企业、建筑业拖累第二产业,而需求端则是疫情反弹增加消费下行压力。四季度供给侧冲击将边际缓解,而疫情减弱也将促进消费回暖。跨周期调节政策方面,四季度或是政策调整重要窗口期。财政会更积极,并且会宽货币、宽信用支持中小微企业。接下来,更全面、更明确的政策调整有望到来,预计在四季度,尤其是 11、12 月份,需要重点关注政策的变化。债市方面,在当前宏观政策和增长数据、通胀数据没有明显回落时,可暂时等待直至明确的信号出现。

3、QDII 基金投资策略

9 月末是政策密集期,(1)货币政策:9 月 FOMC 会议,将于北京时间本周四公布结果。预计美联储不会在此次会议上做出让市场意外的宣布减量或者正式暗示减量的决策,但是一些铺垫式的微小措辞调整依然不能 排除,类似于 2013 年 9 月会议时的情形(当年正式官宣减量也要等到年底 12 月份)。此外,此次会议也是 12 月份之前最后一次提供点阵图和经济数据预测的会议,市场也努力从一些微小的变化中寻找对于未来加息路径 的潜在指引。美联储点阵图仍会对市场预期产生影响,未来如果利率在预期推动下上行,特别是实际利率,将对资产和风格产生影响。(2)财政政策:5500 亿美元基建、3.5 万亿美元支出与加税、新财年预算(避免政府关门)、债务上限(避免违约)。不论从事件密集度、重要性、不确定性,还是棘手程度而言,9 月末到 10 月中这段时间,财政政策都是更加关键的。相比路径较为清晰、可能很少有变数的货币政策,部分财政政策(如加税、新财年拨款、债务上限)由于两党甚至民主党内部的分歧依然较为明显、但又有较为明确的时间约束,因此更需要关注。

综合而言,目前建议关注政策变动都是短期的市场波动,不改变积极的中期看法。上述的一些政策变化都并非完全彻底改变中期前景的变量。近期美国疫情已经出现筑顶迹象,而 8 月疫情升级较为严重阶段美国消费超预期改善本身也说明市场的担忧可能有些过度。在美国居民超额储蓄依然很高、杠杆依然偏低的背景下,居民的消费能力依然存在,且可能随着疫情的缓解而快速修复。这一背景下,三季度疫情造成的低基数可能使得四季度环比再度明显走强。基本面维持向好依然是我们对美股市场维持乐观的主要理由,短期的波动反而提供更好的再介入机会。

风险提示:

投资有风险。基金的过往业绩并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同等法律文件,了解产品风险收益特征,根据自身资产状况、风险承受能力审慎决策,独立承担投资风险。本资料仅为宣传用品,本机构及工作人员不存在直接或间接主动推介相关产品的行为。