一、市场走势

昨日,沪深两市涨跌互现。截止收盘,上证综指收于3544.48点,跌2.86点,跌幅为0.08%;深成指收于14476.53点,涨25.14点,涨幅为0.17%;沪深300收于4890.69点,跌18.09点,跌幅为0.37%;创业板收于3331.91点,跌18.75点,跌幅为0.56%。两市成交12231.60亿元,较前一日交易量增加7.45%。小盘股强于大盘股。中证100下跌0.40%,中证500上涨0.54%。28个申万一级行业中有18个行业上涨。

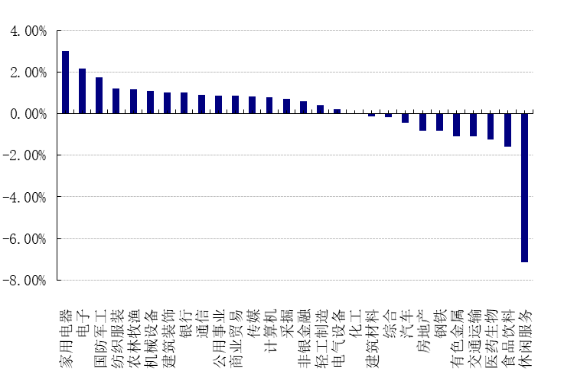

其中,家用电器、电子、国防军工表现居前,涨跌幅分别为3.02%、2.17%、1.77%,医药生物、食品饮料、休闲服务表现居后,涨跌幅分别为-1.26%、-1.59%、-7.16%。沪市有697只个数上涨,占比33.75%,深市有587只个数上涨,占比23.46%。非ST个股中,92只个股涨停,7只个股跌停。股指期货主力合约涨跌不一,其中,2只期指好于现货指数。

昨日,中债银行间债券总净价指数上涨0.05个百分点。

昨日,欧美主要市场普遍上涨,其中,道指上涨0.26%,标普500上涨0.18%;道琼斯欧洲50上涨0.53%。亚太主要市场涨跌不一,其中,恒生指数下跌0.88%,日经225指数上涨2.61%。

二、指数涨跌

三、新闻

券商看后市:大部分券商认为,A股震荡仍然是主旋律,结构性行情将延续

1、中信建投:今年市场极致分化,四季度考核在即,冲刺阶段“决胜当下”将继续聚焦能源转型;放眼长期“布局来年”则不妨关注价值股修复机会。

2、海通证券:11月市场仍将以结构性机会为主,结构性机会主要集中在碳中和方向,也就是新能源行业。要注意的是,在新能源板块个股不断走高的时候,板块内个股出现了不同程度的分化,同时也面临着估值压力,所以短期内注意不要盲目追高接力以防守为主,耐心等待机会。消费板块在三季度调整的较多,高估值已有所消化,从长期角度看好布局价值。随着三季报的披露结束各种利好利空和预期落地,本周市场将再次迎来空窗期,恐慌情绪逐步消散,资金开始逐步布局四季度乃至明年的行情,把握高端制造题材交易机会。

3、国泰君安:结构配置上,维持10月以来“站在风格切换的起点”与“低估值收获季”的判断,配置逻辑从周期转向消费,从前期高景气进攻转向低估值防御。推荐行业配置:从周期向消费,从高估值进攻向低估值防御。1)消费:加速迈出预期底部,推荐业绩有支撑且负面预期淡化的白酒、生猪、汽车零部件等高性价比板块;2)消费电子:Oculus爆品带动下VR设备普及,可穿戴设备有望成为新增长点;3)金融地产:券商、银行地产盈利预期得到逐步改善;4)新能源:高景气方向仍具稀缺性,推荐新能源车、光伏、特高压、绿电等方向。

4、中金公司:近期以煤炭为代表的商品期货价格大幅回调,上游原材料和能源的价格压力有所缓解。同时,三季度业绩披露完毕,市场对于中下游行业的利润担忧有望得到一些释放。在更加明确的货币、财政、产业政策和工具落地前,市场整体可能将处于区间震荡格局。中期来看,偏成长的风格中期可能仍是重要的方向,前期预期较为悲观且跌幅较大的消费可能在逐步进入调整尾声。配置上,建议投资者自下而上择股,在领先与落后的板块均衡配置。随着上游价格局部见顶,配置可逐步往中下游调整。

5、安信证券:展望后市,维持资产荒下的结构牛为A股当前中期趋势的判断。其中,短期市场仍然处于调整布局期,市场需要等待美联储逐渐退出量化宽松政策落地、国内经济刺激政策预期明确、中美关系出现明显改善、全球疫情出现明显缓解等关键信号的出现,才能真正开启一轮新的中期行情。而在此之前,市场或依然以震荡调整和结构性特征为主。其中,以宁组合为代表高景气长赛道行情仍未结束。配置上,建议投资者从“PPI+宁组合”逐步转向“宁组合+CPI”:一是高景气的高端制造持续作为基础配置;二是部分增配估值合理、景气改善的消费品;三是收缩配置周期股。

6、广发证券:A股仍处于内需担忧升温+稳增长将出未出的“真空期”,在未有明确政策信号前将维持震荡格局。配置方面,建议投资者寻找“低估值+”的配置方向:一是关注低估值低配+三季报景气触底改善的内需压舱石,如汽车、白电;二是碳中和顶层设计+新基建稳增长的光伏、风电、新能源车;三是逢低关注“结构性信用错位”边际修复的低区大盘价值如银行。

7、兴业证券:展望后市,随着“滞胀”阴云渐退,市场进入交易“衰退”阶段,科技科创已吹响反攻号角。后续,主线将再次回归科技板块。配置方面,短期上,建议投资者聚焦三季报超预期的行业,如电新、交运、医药等。长期而言,投资者可关注科技创新的五大方向:一是新能源;二是新一代信息通信技术;三是高端制造;四是生物医药;五是军工。

8、东吴证券:展望后市,经济下行压力加大,通胀对货币宽松形成掣肘,降准降息预测下修,风险在于流动性陷阱,市场表现为风格混沌。因此,对后市保持谨慎,建议等待积极信号。其中,四季度宽财政和中性货币组合,仓位比结构更重要。配置上,建议投资者关注外资重仓获配置效应和外债趋弱行业:外资重仓获配置效应下,可关注A股食品饮料、电新,港股互联网。食品饮料、家电、电新外资已加速流入,港股互联网监管底部显现。而在外债趋弱行业,可关注银行、化工、有色、采掘、建筑、汽车。

9、国海证券:展望后市,对11月的市场仍保持谨慎。虽然“胀”的矛盾得到一定程度缓解,但经济的下行仍将持续至少1个至2个季度,由此带来业绩下行的压力。在此环境下,系统性机会尚需等待,以新能源链条为代表的成长风格是阶段性主线。配置方面,三季报显示全A单季度盈利增速转负,盈利下行期景气板块的稀缺性在强化,建议投资者考虑高景气抱团+超跌边际改善的配置思路:一是具有长期逻辑的成长板块,集中在新能源及新能源车链条;二是前期超跌、业绩稳定性较好且边际上有一定程度改善的行业。

10、粤开证券:当前,从经济基本面来看,经济下行压力存在,与此同时PPI持续处于高位,国内部分原材料价格继续上涨、推升中下游行业成本,整体经济呈类滞胀特征显著。展望后市乃至四季度,“类滞胀”短期或将继续演绎扰动市场,但长远来看,随着经济下行压力渐显,“统筹做好今明两年宏观政策衔接”以及货币政策有望开启“跨周期”调节,维持宏观流动性的总体充裕,货币政策和信用政策有望转向边际宽松。配置方面,建议投资者关注三条主线:一是四季度逐步收缩兑现通胀交易,尤其是国内定价的部分通胀交易品种;二是均衡配置下着重挖掘优质低位品种,如优质大消费龙头;三是坚守高成长板块的中长期配置机会,可关注以新能源为代表的高景气高端制造方向以及景气扩散下前期相对滞涨的券商等板块的投资机会。

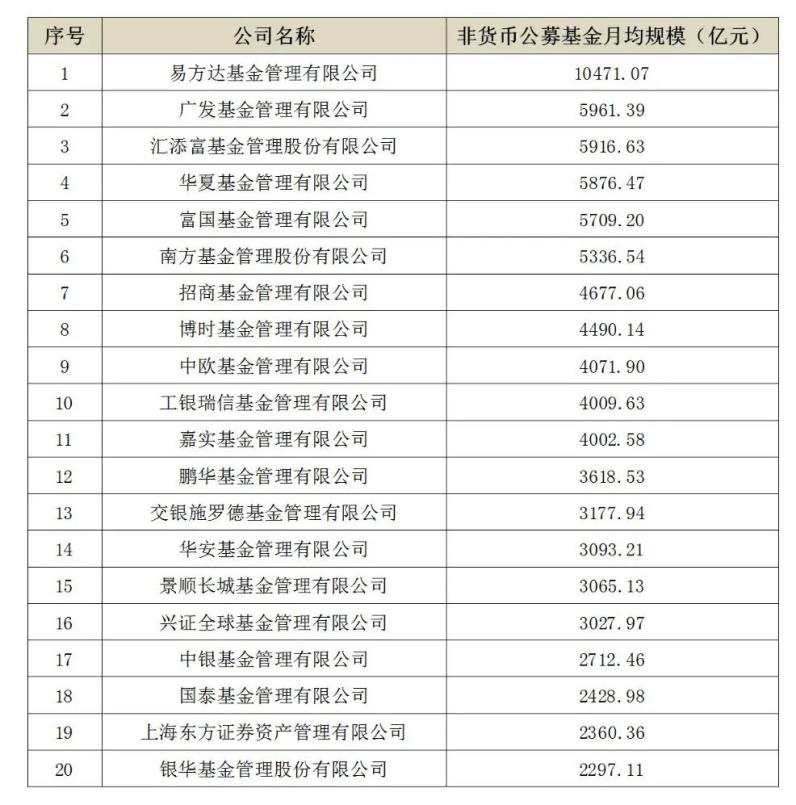

中基协公布三季度各项资管业务月均规模数据

中基协11月1日晚间公布三季度各项资管业务月均规模数据显示,易方达基金非货币公募基金月均规模10471.07亿元,位居首位;广发基金5961.39亿元、汇添富基金5916.63亿元分列二三位。

基金管理机构非货币公募基金月均规模前20家(2021年三季度)

注:1.非货币公募基金月均规模计算方式:一至三季度为本季度各月末规模算术平均,四季度为本年12个月末规模算术平均。2.各月末规模剔除了重复计算部分。

基金管理公司私募资产管理月均规模前20家(2021年三季度)

注:季度月均规模指当季各月末基金管理公司私募资产管理规模的算术平均,不含基金管理公司管理的养老金。

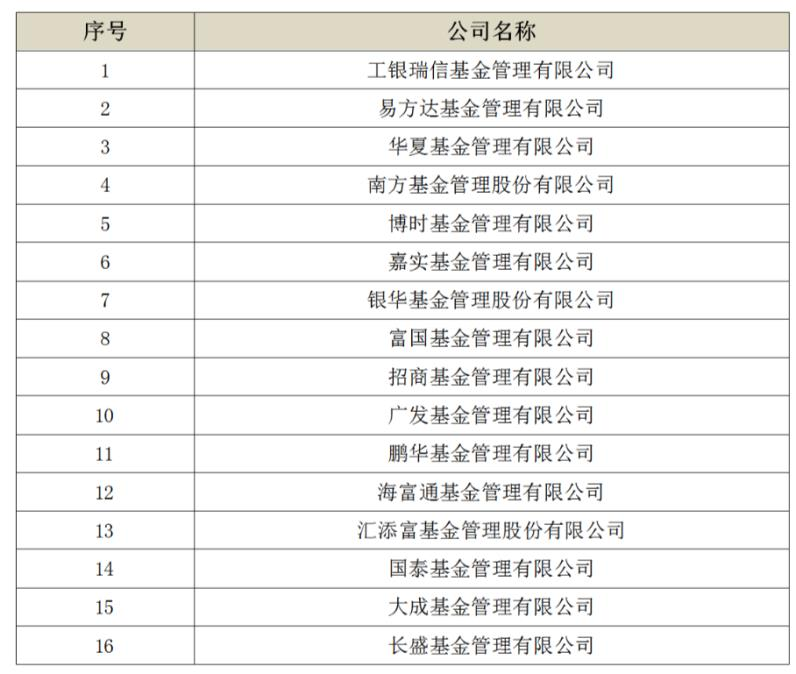

基金管理公司养老金管理规模数据(2021年三季度末)

注:含基金管理公司管理的社保基金(包括社保基金境外投资部分)、基本养老金、企业年金和职业年金,不含境外机构委托管理的养老金。

基金子公司私募资产管理月均规模前20家(2021年三季度)

注:季度月均规模指当季各月末基金子公司私募资产管理规模的算术平均。

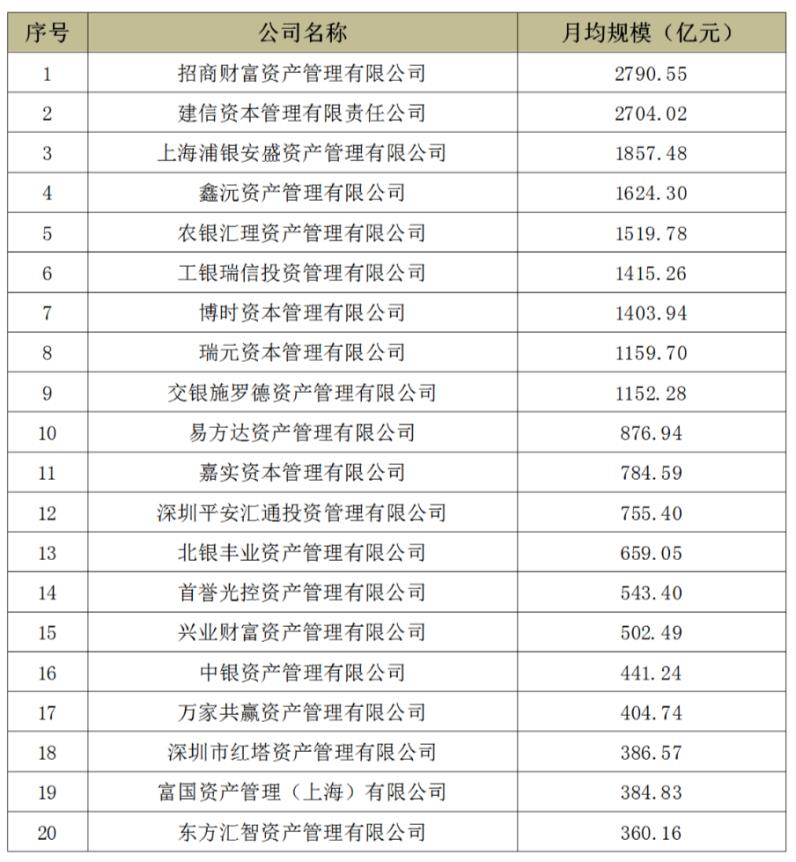

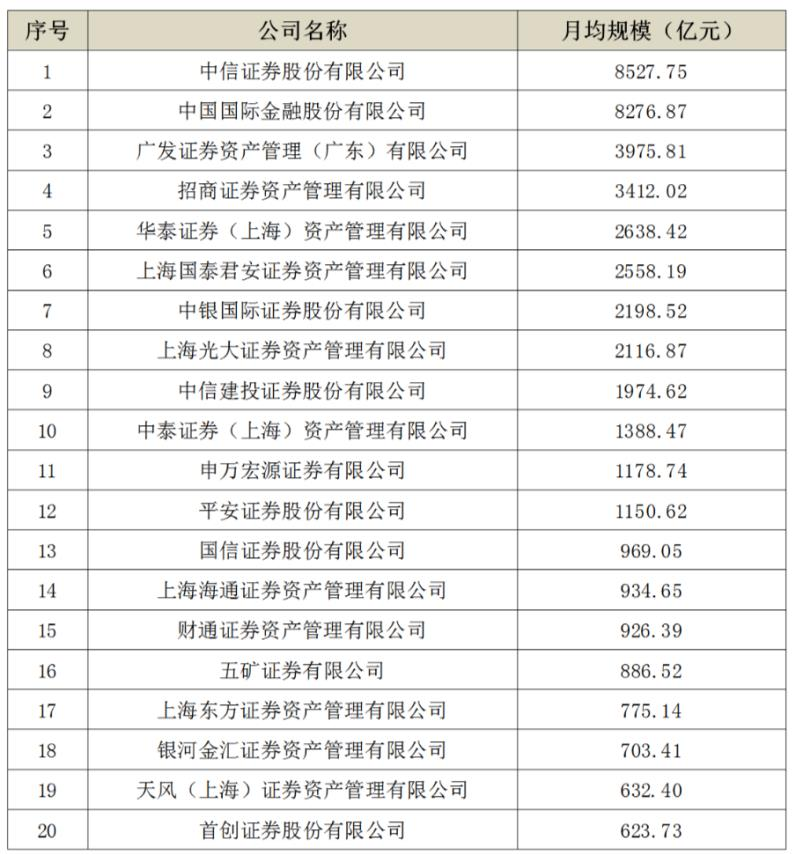

证券公司私募主动管理资产月均规模前20家(2021年三季度)

注:季度月均规模指当季各月末证券公司私募主动管理资产规模的算术平均,不含证券公司管理的养老金。不含已规范整改的大集合产品。

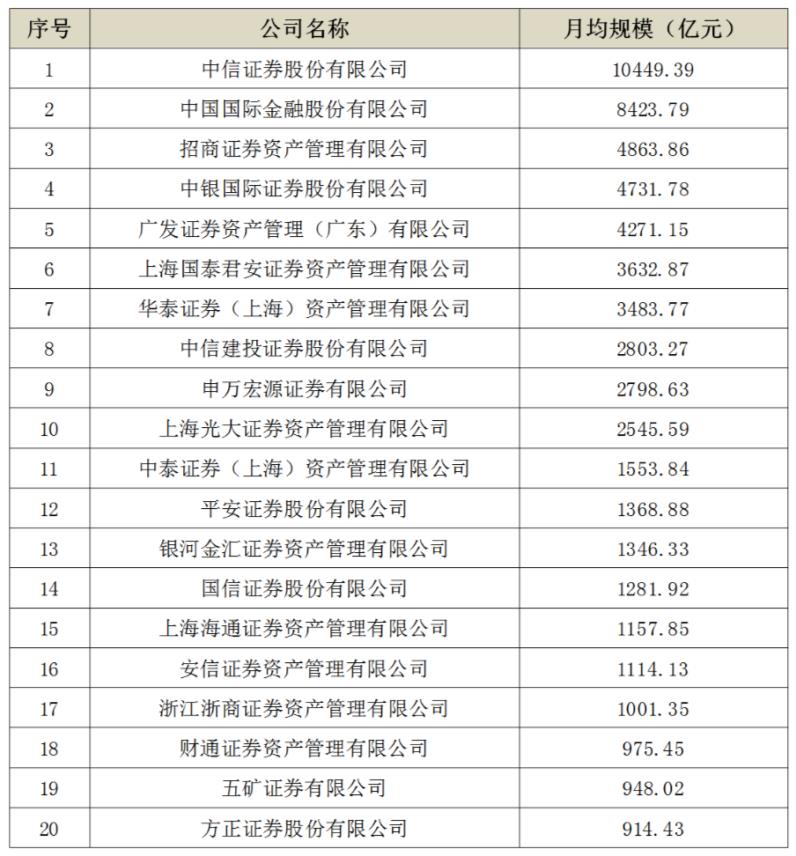

证券公司私募资产管理月均规模前20家(2021年三季度)

注:季度月均规模指当季各月末证券公司私募资产管理规模的算术平均,不含证券公司管理的养老金。不含已规范整改的大集合产品。

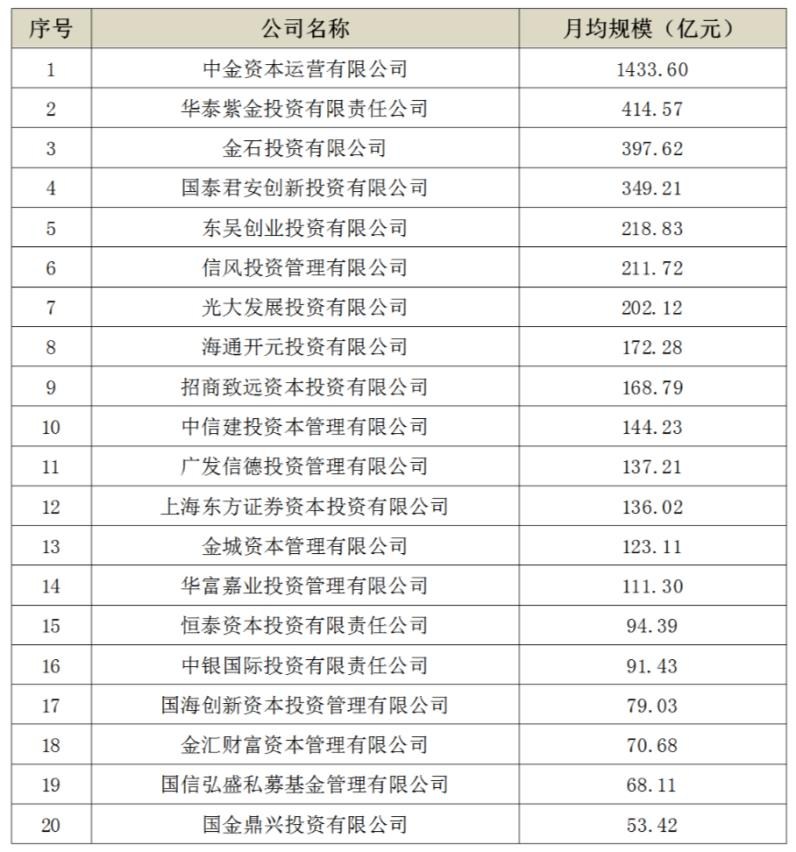

证券公司私募子公司私募基金月均规模前20家(2021年三季度)

注:

1.季度月均规模指当季各月末证券公司私募子公司私募基金实缴规模的算术平均。

2.证券公司私募子公司私募基金月均规模数据以一级私募子公司合并口径为准。

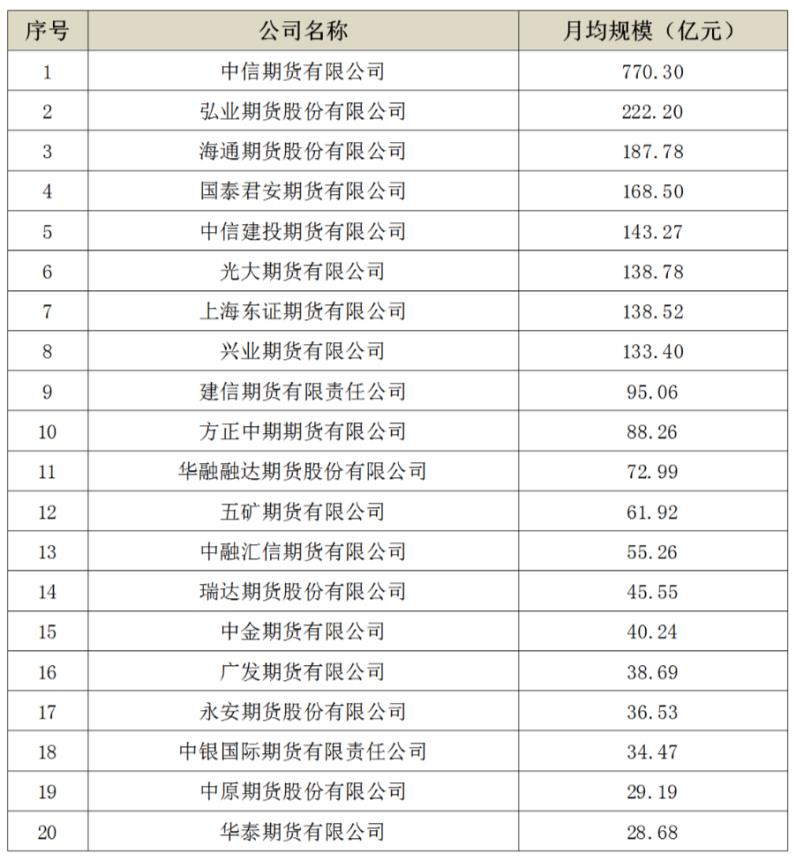

期货公司私募资产管理月均规模前20家(2021年三季度)

注:季度月均规模指当季各月末期货公司私募资产管理规模的算术平均。

企业资产证券化业务月均规模前20家(2021年三季度)

注:季度月均规模指当季各月末管理人企业资产证券化业务规模的算术平均。

风险提示:

投资有风险。金融产品的过往情况并不预示其未来表现。相关信息仅供参考,不构成投资建议。投资人请详阅金融产品的相关法律文件,了解产品风险收益特征,根据自身资产状况、风险承受能力审慎决策,独立承担投资风险。本文件任何内容不得视为本公司及本公司雇员存在任何直接或间接主动推介相关产品的行为。投资有风险,决策需谨慎。请仔细阅读本文件中重要法律申明和风险提示。