一、市场走势

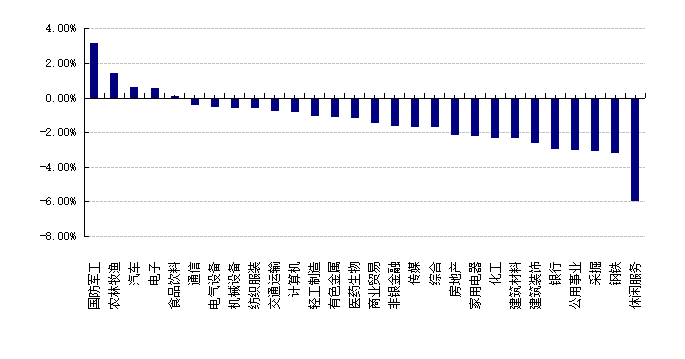

昨日,沪深两市双双收跌。截止收盘,上证综指收于3505.63点,跌38.85点,跌幅为1.10%;深成指收于14377.27点,跌99.26点,跌幅为0.69%;沪深300收于4839.85点,跌50.84点,跌幅为1.04%;创业板收于3339.60点,涨7.68点,涨幅为0.00%。两市成交12581.42亿元,较前一日交易量增加2.86%。小盘股强于大盘股。中证100下跌1.32%,中证500下跌1.07%。28个申万一级行业中有5个行业上涨。其中,国防军工、农林牧渔、汽车表现居前,涨跌幅分别为3.21%、1.47%、0.61%,采掘、钢铁、休闲服务表现居后,涨跌幅分别为-3.04%、-3.19%、-5.96%。沪市有409只个数上涨,占比23.92%,深市有589只个数上涨,占比23.54%。

昨日,欧美主要市场普遍上涨,其中,道指上涨0.39%,标普500上涨0.37%;道琼斯欧洲50 上涨0.37%。亚太主要市场涨跌不一,其中,恒生指数下跌0.22%,日经225指数下跌0.43%。

二、指数涨跌

三、市场新闻

1、 10月制造业和非制造业PMI双双回落

10月31日,国家统计局服务业调查中心、中国物流与采购联合会发布的中国采购经理指数显示,企业生产经营活动总体扩张步伐有所放缓。10月份,制造业采购经理指数为49.2%,比上月下降0.4个百分点,连续7个月下降,且连续两个月位于收缩区间,但仍位于50%临界点附近;非制造业商务活动指数和综合PMI产出指数分别为52.4%和50.8%,比上月下降0.8个和0.9个百分点,仍处于扩张区间。

点评:

1)制造业PMI同比增速从13.0%降至10月的10.5%,为今年2月以来新低,低基数效应逐渐减弱的影响下,制造业PMI同比增速或将继续下行。

2)“限电”措施的影响仍在,制造业生产指数延续下降趋势。 10月,制造业生产指数下降1.1个百分点至48.4%,连续2个月处于荣枯线下,大幅低于过去3年同期水平。生产受限叠加国内需求疲软的因素,10月新订单指数下降0.5个百分点至48.8%。

3)10月数据显示限电措施的负面影响有规模分化:10月,大型企业PMI回落0.1个百分点至50.3%,仍维持在扩张区间;中型企业PMI下降1.1个百分点至48.6%,连续2个月处于荣枯线下;小型企业PMI保持47.5%的水平,连续6个月低于荣枯线,收缩趋势较明显。

4)未来非制造业的不确定性或小于制造业。10 月,非制造业业务活动预期指数(58.8%)较前期仅回落 0.3 个百分点,而制造业生产经营活动预期指数则下滑 2.8 个百分点至 53.6%,生产降速对制造业的负面影响仍然值得关注。

2、 三季报显示公募QDII基金仍然以中国和美国资产为主

Wind数据显示,截至第三季度末,QDII基金最新规模为2232.61亿元,相较于今年第二季度末有较大幅度的增长,目前QDII共在全球35个国家和地区进行股票投资,其中,仅有四个国家和地区的投资市值占比超过2%,即中国香港、美国、中国内地、越南,市值占比分别为50.69%、32.59%、12.13%、2.22%。

点评:

所有QDII产品中,中美仍然是绝对主力,合计占比超过95%,其中中国资产占比约62%,而事实上美国市场中还有相当权重的中概股,因此QDII中有相当高的成分并没有脱离中国资产的范畴。从同比增长来看, QDII的总规模同比增加值为782亿元,中国资产其中是增加值最高的国别资产,规模增长为652亿元,占比约83%。

值得注意的是除了中美外,第四大占比并非欧日等发达经济体,而是越南市场。目前市场上最具有代表性的基金是天弘越南市场,该基金对标VN30指数,在今年以来获得了高达38%的回报,超越了绝大多数A股主动产品,其规模也从去年三季报的2.14亿元,大幅度增加到了今年三季报的41.85亿元,规模同比增加1855%。

除了中国美国越南外,其余地方的QDII配置权重非常低,比如排位第六的德国,总规模约6.38亿,占比仅0.37%,而同是欧洲大陆最发达经济体之一的法国,总规模约3.98亿,占比仅0.23%。至于亚洲第二大经济体日本,总规模仅1.94亿元,占比不到0.1%。可以看到,除了中美外,其他地区的QDII配置与国家GDP总规模基本不成正比。

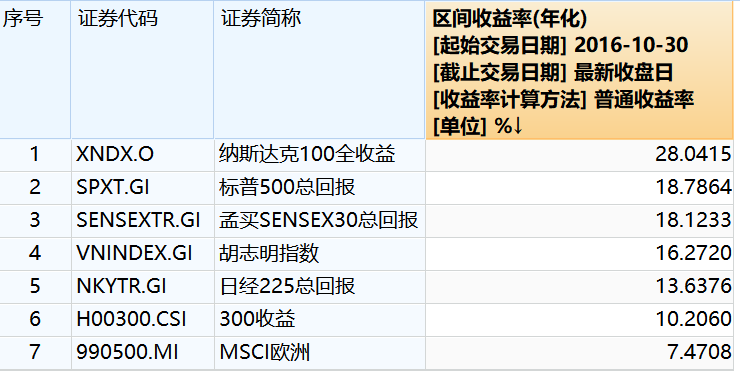

以近5年的年化回报看,美国、越南以及印度三个国家宽基指数几何年化在15%以上(同期WIND偏股基金指数年化也超过了15%)。虽然考虑到汇率因素某些海外宽基回报有微量减少,但依然从某种程度说明了构建全球配置组合的可行性。

数据来源:WIND,好买基金研究中心,截至2021年11月2日

风险提示:

投资有风险。金融产品的过往情况并不预示其未来表现。相关信息仅供参考,不构成投资建议。投资人请详阅金融产品的相关法律文件,了解产品风险收益特征,根据自身资产状况、风险承受能力审慎决策,独立承担投资风险。本文件任何内容不得视为本公司及本公司雇员存在任何直接或间接主动推介相关产品的行为。投资有风险,决策需谨慎。请仔细阅读本文件中重要法律申明和风险提示。