一、市场走势

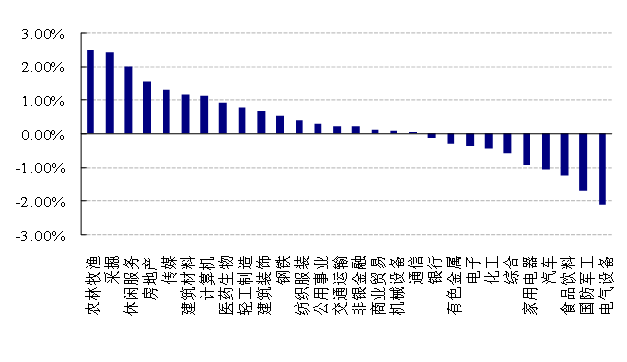

昨日,沪深两市双双收跌。截止收盘,上证综指收于3498.54点,跌7.09点,跌幅为0.20%;深成指收于14367.78点,跌9.49点,跌幅为0.07%;沪深300收于4821.11点,跌18.73点,跌幅为0.39%;创业板收于3327.09点,跌12.51点,跌幅为0.37%。两市成交10002.17亿元,较前一日交易量减少23.30%。小盘股强于大盘股。中证100下跌0.61%,中证500上涨0.47%。28个申万一级行业中有18个行业上涨。

其中,农林牧渔、采掘、休闲服务表现居前,涨跌幅分别为2.50%、2.42%、2.01%,食品饮料、国防军工、电气设备表现居后,涨跌幅分别为-1.24%、-1.70%、-2.12%。沪市有1309只个数上涨,占比64.01%,深市有1604只个数上涨,占比65.04%。非ST个股中,61只个股涨停,11只个股跌停。股指期货主力合约涨跌不一,其中,3只期指好于现货指数。

昨日,中债银行间债券总净价指数上涨0.02个百分点。

昨日,欧美主要市场普遍上涨,其中,道指上涨0.29%,标普500上涨0.65%;道琼斯欧洲50 上涨0.36%。亚太主要市场普遍下跌,其中,恒生指数下跌0.30%。

二、指数涨跌

三、新闻

1、地产危机再发酵,阳光城不再阳光

近日,阳光城发布三季报数据显示,前三季度阳光城实现营业收入413.32亿元,同比增长8.59%;归属母公司净利润29.12亿元,同比增长6.23%。从业绩上看,前三季度整体处于正向增长。但有两项关键业绩指标出现明显缩水。扣除非经常性损益后,阳光城前三季度净利润仅有8670万元,较去年同期扣非净利润27.85亿元,下滑约97%。于第三季度单季,阳光城归属上市公司股东扣除非经常性损益的净亏损17.52亿元。也直接导致代表泰康保险的两位董事陈奕伦、姜佳立,对这份2021年三季度报告投下了反对票,并要求阳光城管理层对公司经营恶化做出合理解释。

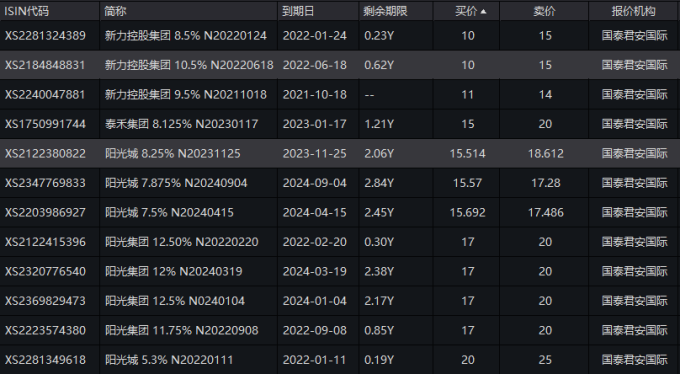

阳光城相关内部人士表示,前三季度扣非净利润亏损是因为公司做了计提减值准备。七八月份以来阳光城线下销售一直在降价促销回笼资金,所以做了66亿元左右计提准备。另外规模和费用错配导致费用增多损失了一部分利润。管理层已去跟泰康沟通,会得到有效支持。这两张反对票让阳光城在第二天遭遇“股债双杀”。10月29日阳光城开盘就一字跌停,3.22元/股股价创出近7年新低。债券市场也遭遇“滑铁卢”,“20阳城01”早盘跌幅达25%,触发盘中临时停牌;“20阳城04”盘中最大跌幅超20.34%,收盘跌幅达14%。美元债更是闻风而动直线暴跌。

图表:阳光城美元债报价

资料来源:Wind,好买基金研究中心整理。

图表:20阳城01债券价格走势

资料来源:Wind,好买基金研究中心整理。

阳光城流动性压力已经隐现,其三季报最大异动是可动用现金变少了,这也是泰康系担忧的。接下来的一个月阳光城有多笔债券和票据到期,要约交换是否能成型是其面临的最直接挑战。按照要求,先公告再寻求投资人同意,基本上从10月29日开始管理层就已经和相关债权人沟通债务展期计划,需要征求85%以上债权人同意才能通过。11月1日,阳光城宣布对旗下3只美元债提出要约交换,5只美元债修订契约。大公国际公告显示,阳光城未来3个月内到期或行权的境内债券金额为19.07亿元,境外美元债券金额为2.47亿美元;未来6个月内到期或行权的境内债券金额为50.77亿元,境外美元债券金额为7.47亿美元。

据了解,在10月29日阳光城召开的首次债券持有人会议上,对于11月8日到期的“20阳光优”给出化债方案,到期后兑付利息1854.54万元,本金展期至2022年11月8日。该债券存量规模12.7亿元,票面利率6.5%,加上利息,预计总兑付规模13.53亿元。林腾蛟承诺为展期后的“20阳光优”回售本息提供全额连带担保责任。

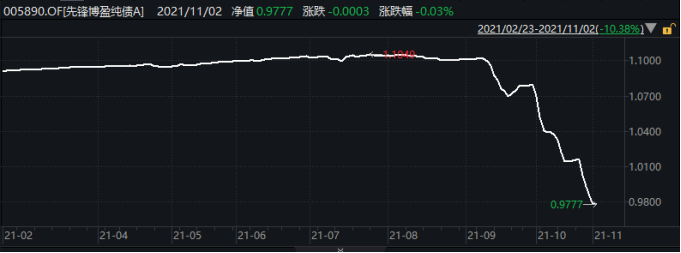

尽管大部分的公募基金信用下沉谨慎,甚至不少公募管理人直接对地产债实施一道切,但也不乏对地产仍抱有希望的管理人和基金经理。受地产债下跌影响,部分公募债券型基金的净值也出现了明显的下跌,其中先锋基金、金鹰基金、民生加银等相关产品疑似踩雷。

图表:疑似踩雷地产债公募债基净值走势

资料来源:Wind,好买基金研究中心整理。

点评:

地产板块的债务危机还在持续,本轮中资美元地产债/境内债的下跌与过去次贷危机、欧债危机、疫情引发的流动性危机截然不同。此次地产债务危机的背景是防风险、降杠杆,是共同富裕、房住不炒,地产发展的大环境已经发生了非常大的变化,而且大概率是不可逆转的,只可能微调、改善。地产行业的信用风险也尚未到出清的时候,当前地产债有关的投资仍面临着较大的风险和不确定性。

2、“迟早会违约的城投”到底是“曹操”还是“戈多”

11月3日-4日,宁波开启第二批集中供地,共计46宗涉宅地,总出让土地面积2809.641亩,总起始价350.97亿元。11月3日,海南中信城市开发运营有限公司&宁波市奉化区惠业建设有限公司(中信城开&奉化城投)以底价11.75亿元摘得宁波创新工业综合体FH10-02-10i地块,楼面价6900元/㎡。地块编号甬储出2021-070号,地块名称宁波创新工业综合体FH10-02-10i地块,土地用途为住宅用地,出让面积7.09万平,建筑面积17.03万平,起始价11.75亿元,上限价13.5亿元。

由于房地产融资收紧,按揭贷款审批期限拉长,地产销售回款速度变慢,许多地产开发商拿地意愿明显下降,各地集中供地也频频出现低溢价成交,甚至流拍。但部分发达省份地区,资金实力比较雄厚的城投公司开始在土拍市场崭露头角,一定程度上对原来的地产开发商形成了替代。在当前政策环境下,城投公司介入地产领域,最可能的业务方向是限价房、廉/公租房,以及城市旧改项目,同时与一定比例的商住项目结合,也有助于帮助部分城投公司实现业务上的转型和优化。

城投公司一般被称为“地方政府投融资平台”,长期以来其核心职能是政府性项目投融资,以弥补分税制下地方财力的不足。2014年以来,城投监管政策趋于严格和完善,2013年银监会10号文、2014年国务院43号文、2017年财政部50号文、发改委1358号文、2018年194号文等多个政策文件确立了剥离城投平台政府融资功能的原则,要求从人员、资产、职能、信用等方面划清政府与企业的边界,推动平台公司市场化转型。

除了中央政府及部委,地方政府也有多个文件要求和指导城投转型。重庆、四川、陕西等地出台了城投平台转型的指导文件,对城投公司按照职能分类进行处理,仅有融资功能的空壳公司予以清理;兼有政府融资和公益性项目建设运营职能的平台公司剥离融资功能后转为公益类国企;有市场竞争力的商业化平台转型为一般国有企业。

城投转型既是政策要求,也是当前市场环境下城投平台自身的迫切需求。一方面,市场化转型有利于减少城投公司在融资过程中受到的监管限制,如交易所对发债企业的“单50”条件,银行对于政府性项目贷款难度较大等;另一方面,市场化转型有利于壮大企业资本实力,增加企业现金流和净利润,提升自身造血能力,降低融资成本和融资难度,是当前市场环境下城投平台自身的需求。

城投转型的核心是增加市场化经营和自身造血能力,减少直接对地方政府支持的依赖,有必要区分“转型”与“整合”两个概念。当前城投平台存在整合重组,将区域内最主要的城投平台资产规模做大,以期获得更高的信用等级和更低的融资成本。

整合重组过程中,也存在划入准公益性、经营性资产,剥离无效资产,促进城投转型的情况;但城投整合不等于转型,如果仅仅是几个公益性业务城投平台整合重组,市场化经营和自身造血能力并未增加,则并不存在实质性的转型。

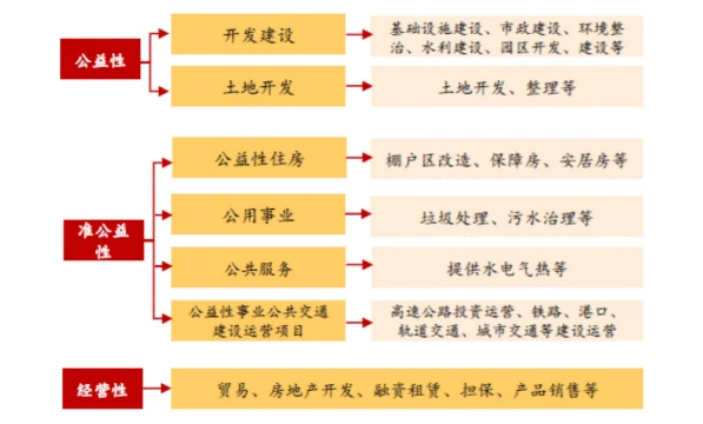

城投业务以公益性业务为主,部分还兼有准公益性、经营性业务。按照是否有市场化现金流,城投平台业务分为公益性业务、准公益性业务和经营性业务三大类。绝大多数城投都涉及公益性业务,如城市基础设施建设、土地整理,业务回款直接来源是地方政府;大多数城投也兼有准公益性业务,如棚改、保障房、供水电热气、垃圾处理、污水处理等,有一定现金流,但仅有微薄利润或亏损,需要政府补贴以平衡缺口;部分城投也涉及经营性市场化业务,如贸易、产品销售、房地产、融资租赁、担保小贷等。

图表:城投平台主要业务类型

资料来源:华泰证券,好买基金研究中心整理。

城投转型可以凭借现有业务积累的优势,结合区域资源禀赋进行。城投公司转型可供依托的优势可以分为两个方面,首先城投公司长期以来从事基建、土地整理、公用事业等业务,在相关业务领域积累了人才、管理、技术、资金、信用等优势;而且城投公司在区域内与地方政府关系密切,能得到地方政府的大力支持,相关业务具有一定区域垄断性。

此外,区域资源禀赋方面,部分地方土地资源稀缺,商业地产、产业地产开发收益可观;部分地方政府持有优质工商产业企业的股权,或有价值的资源开采权可供注入。

点评:

城投大规模进行市场化转型的难度较大,也不太现实,但通过区域内平台的整合兼并,以及渐进式的业务转型或者多元化,将有助于提升平台的造血能力,增强平台自身的偿债能力。原来属于地产开发商的领域,出现城投面孔也并不奇怪。尽管城投非标项目违约仍不时出现,但公开债务的违约依然仅限于技术性违约。“迟早会违约的城投”到底是“曹操”还是“戈多”并不重要,如何规避尾部风险,避免投资上的净值大幅波动和下跌才是最重要的。

风险提示:

投资有风险。基金的过往业绩并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同等法律文件,了解产品风险收益特征,根据自身资产状况、风险承受能力审慎决策,独立承担投资风险。本资料仅为宣传用品,本机构及工作人员不存在直接或间接主动推介相关产品的行为。