一、市场回顾

1、基础市场

上周,沪深两市涨跌互现。截止收盘,上证综指收于3491.57点,跌55.77点,跌幅为1.57%;深成指收于14462.62点,涨11.24点,涨幅为0.08%;沪深300收于4842.35点,跌66.42点,跌幅为1.35%;创业板收于3352.75点,涨2.09点,涨幅为0.06%。两市成交57113.77亿元。总体而言,小盘股强于大盘股。中证100下跌1.72%,中证500下跌0.44%。28个申万一级行业中有12个行业上涨。其中,农林牧渔、电子、通信表现居前,涨跌幅分别为4.67%、4.37%、4.00%,化工、钢铁、休闲服务表现居后,涨跌幅分别为-5.54%、-7.14%、-10.37%。

上周,欧美主要市场普遍上涨,其中,道指上涨1.42%,标普500上涨2.00%;道琼斯欧洲50上涨1.90%。亚太主要市场涨跌不一,其中,恒生指数下跌2.00%,日经225指数上涨2.49%。

数据来源:Wind、好买基金研究中心,海外数据截止2021-11-7

数据来源:Wind、好买基金研究中心,海外数据截止2021-11-7

图1:上周申万一级行业涨跌幅

数据来源:好买基金研究中心,数据截止2021-11-7

2、基金市场

上周,国内基金涨跌不一,其中涨幅最大的是债券型基金和货币型基金,涨幅为0.18%和0.03%。跌幅最大的是封闭式和股票型基金,跌幅分别为-0.85%和-1.18%。

图2:上周各类基金平均净值涨跌幅

数据来源:好买基金研究中心,数据截止2021-11-7

上周,权益类基金表现较好的是金鹰科技创新和创金合信创新驱动A等;混合型基金表现较好的是泰信鑫选A和长城久嘉创新成长A等;封闭式基金表现较好的是泓德三年丰泽和平安科技创新3年封闭运作等;QDII式基金表现较好的是易方达标普生物科技人民币A和嘉实全球互联网人民币等;指数型表现较好的是国泰中证动漫游戏ETF和华泰柏瑞中证动漫游戏ETF等;债券型表现较好的是融通增益AB和兴业机遇A等;货币型表现较好的是广发理财7天A和中银理财30天A等。

二、上周焦点

10月人民币汇率快速升值

2021年10月,人民币兑美元环比升值约1%,是近5个月以来的最大环比涨幅。10月,对美联储2022年的加息预期次数已经超过2次。在此背景下,10月末美元再次回到94上方,与9月大体持平。在外围流动性并不宽松的背景下,人民币却快速升值,对这一现象的理解不仅关系到汇率,还关系到我们对国内货币市场、经济基本面以及政策取向的综合判断。具体来看,人民币升值有来自“内外”方面两个的支撑:

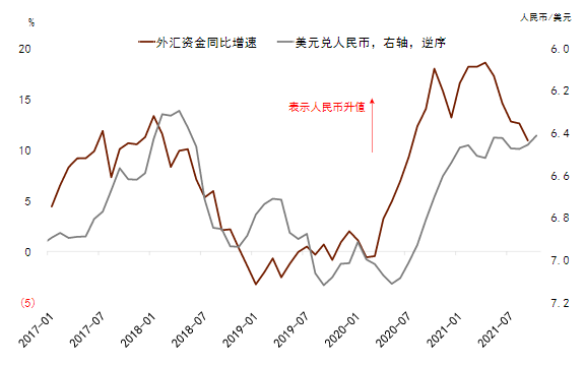

首先,虽然全球美元流动性处在收紧的轨道上,但强劲的出口给中国营造了一个相对宽松的美元环境。2021年9月,中国贸易差额达到668亿美元,10月我国贸易顺差为845.4亿美元,同比增加47.5%,创下有历史记录以来的新高。而2016-2019年9月中国贸易差额基本都在400亿美元以下。受贸易顺差推动,中国金融机构的资金来源中外汇的比例处在一个较高的水平。无论这些外汇最终是被换成了人民币,还是以美元的形式留存在银行当中,亦或是形成贷款投放出去,背后对应的都是外汇流动性相对人民币流动性的相对宽松。金融机构信贷收支表外汇资金的增速和人民币汇率有着很强的关系,增速越高,人民币升值的压力就越大。

图3:外汇资金(信贷收支表口径)增速与人民币汇率的关系

资料来源:美联储,好买基金

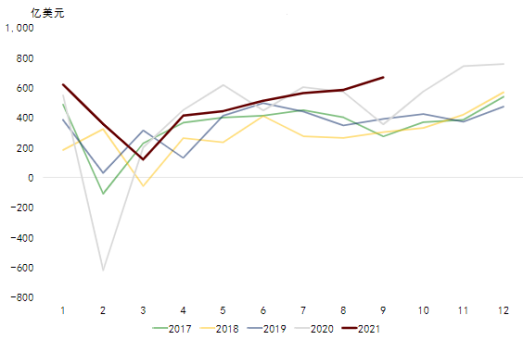

图4:2季度以来贸易差额不断上升,超历史均值

资料来源:Port of Los Angeles,好买基金

其次,央行的人民币供应大体平稳,货币市场利率9月末再次达到6月末的高点。2015年汇改之后,央行几乎很少通过改变外汇占款干预外汇市场,今年以来央行的外汇占款也保持平稳,但银行资金存量中(信贷收支表口径)的外汇资金今年以来上升了1500亿美元,同期央行的外汇资产上升840亿元人民币。9月虽然央行扩表1.2万亿元,但季节性可能相对较强,除了公开市场投放5900亿元之外,其余可能是在季末再贷款的投放、去年9月也出现过类似现象。从投放的结果(利率)来看,虽然季末利率有上升的季节性,但从今年9月末货币市场利率的大幅上行、甚至超过6月高点的情况来看,9月央行投放对利率的向下压制非常有限。

2、进出口总值突破30万亿元,贸易顺差历史新高

周末,海关总署发布了10月份最新外贸数据。数据显示,10月份中国进出口总值5159亿美元,同比增长24.3%,环比下降5.3%,比2019年同期增长34.5%。其中,出口3002.2亿美元,同比增长27.1%,环比下降1.8%,比2019年同期增长41%;进口2156.8亿美元,同比增长20.6%,环比下降9.7%,比2019年同期增长26.4%;贸易顺差845.4亿美元,同比增加47.5%。一般贸易进出口增长、比重提升。前10个月,一般贸易进出口19.54万亿元,同比(下同)增长25.1%,占外贸总值的61.7%,比去年同期提升1.4个百分点。其中,出口10.64万亿元,增长25.3%;进口8.9万亿元,增长24.9%。同期,加工贸易进出口6.81万亿元,增长11.9%,占21.5%,下滑2个百分点。其中,出口4.26万亿元,增长10.5%;进口2.55万亿元,增长14.2%。对东盟、欧盟和美国等主要贸易伙伴进出口均增长。前10个月,东盟为中国第一大贸易伙伴,与东盟贸易总值4.55万亿元,增长20.4%,占外贸总值的14.4%。其中,对东盟出口2.5万亿元,增长19.1%;自东盟进口2.05万亿元,增长22.2%;对东盟贸易顺差4485.1亿元,增加6.6%。欧盟为中国第二大贸易伙伴,与欧盟贸易总值为4.34万亿元,增长20.4%,占13.7%。其中,对欧盟出口2.69万亿元,增长23.4%;自欧盟进口1.65万亿元,增长15.8%;对欧盟贸易顺差1.04万亿元,增加38%。美国为中国第三大贸易伙伴,中美贸易总值为3.95万亿元,增长23.4%,占12.5%。其中,对美国出口3.01万亿元,增长21.8%;自美国进口9367.4亿元,增长28.9%;对美贸易顺差2.08万亿元,增加18.9%。

3、辉瑞新冠口服药研发再现新进展

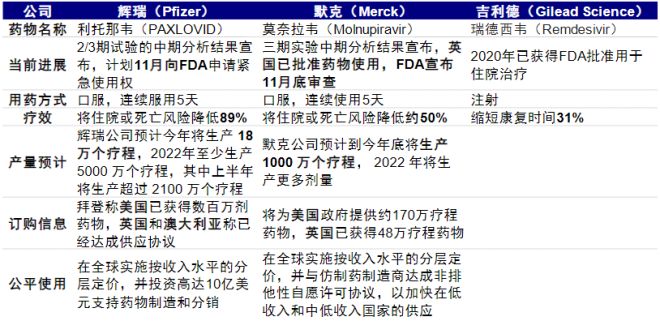

11月5日,辉瑞新冠口服药试验结果显示可降低89%的重症风险。自默克公司药物莫奈拉韦(Molnupiravir)三期试验结果公布后,11月5日辉瑞公司公布其药物利托那韦(PAXLOVID)试验结果,两种药物分别降低重症风险约50%和89%。不同于2020年已经用于临床的瑞德西韦(Remdesivir),最新两种药物为口服给药方式,患者无需住院治疗,可自行在家根据处方服药。当前两公司均计划在11月进行FDA审批,其中默克已经拿到英国的限制性使用授权,并已与美国、英国和澳大利亚等签订购买协议。

相比疫苗,新冠药物对于彻底改变当前疫情的持续扰动、特别是那些因为疫苗接种不足而明显落后的新兴市场可能具有更重要意义,因此值得密切关注。新冠疫苗从去年底开始在不同国家地区分批大规模接种以来,有效的降低了接种比较高地区的重症和死亡比例,但对于变异病毒的疫情传播却成效不大,这从今年Delta变异病毒造成的全球疫情再度复发就可见一斑。因此,在今年全球疫情基本每三个月一轮的反复下,经济活动特别是供应链仍不可避免的受到冲击,更不用说那些接种明显落后的新兴市场。因为“疫苗落差”导致“增长落差”进一步扩大。而特效药的出现,如果能够有效且大规模量产的话,可能打破当前疫情升级防控升级、防控放松疫情升级的循环,对当前各国的疫情防控政策带来改变,有望成为疫情扰动的破局者。

目前来看这种情形的出现可能还有待时日,特别是对于部分落后新兴市场而言,潜在的瓶颈可能依然在供应上。根据两公司披露的预计产量,2021~2022年合计生产至少7018万疗程,作为对照,当前计划产量相当于2021年至今全球累计确诊病例的42.4%。不过,默克和辉瑞公司均承诺针对不同收入水平国家的分层定价,默克与仿制药公司达成了许可协议以帮助药物在中低收入国家的分配,上述产量可能被低估,后续进展值得密切关注。

表1:最新研发的新冠口服药可分别降低重症风险约50%和89%

资料来源:公开资料,好买基金

4、美联储“温和”开启Taper

北京时间11月4日凌晨,美联储11月FOMC会议落下帷幕。在此次会议上,美联储如市场所广泛预期的那样,宣布将削减其自2020年3月疫情以来开始实施的无限量QE的购买规模。不过对于通胀的判断、以及对于加息问题的担忧都好于此前预期,可以说是一个相对“温和或者鸽派”的退出。因此,市场对此反应积极,美股特别是成长股为代表的纳斯达克指数在议息决议公布后大涨。此外,10年美债利率走高5bp至1.6%,美元走弱,黄金大跌,虽然几类资产的表现中略微有些分歧,不过整体还是积极的。这也再次说明,单纯的货币政策操作本身并非影响市场走势的决定性变量,毕竟过去一段时间以来已经被市场充分讨论且预期,关键看是否是超出预期,而这恰恰是此次会议对市场相对“友善”的地方。

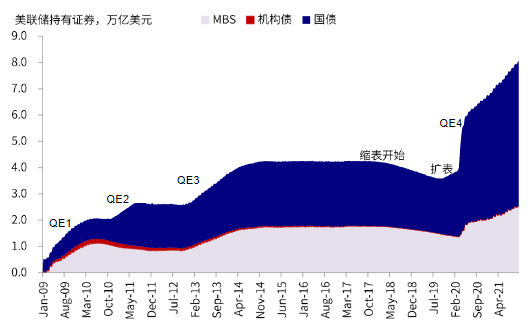

QE减量开启,速度基本符合预期。此次会议上,美联储宣布,将从11月晚些时候将当前每个月1200亿美元的资产购买(国债800亿、MBS400亿)规模削减150亿至1050亿(国债700亿、MBS350亿)。然后12月开始,再削减150亿(国债600亿、MBS300亿),以后每个月可能按照类似的步伐削减购买。以本次宣布的方式,QE最终结束的时间大概率在明年6~9月之间。由于上次会议时,美联储已经暗示将于2022年中结束QE,因此这一速度基本符合预期。

对通胀维持是暂时性的判断,缓解市场担忧。通胀问题,尤其是过去一个多月时间内,是市场关注的焦点、但同时也是分歧最多的地方,对于通胀压力和持续性的判断,将直接影响后续政策节奏的预期和资产配置的方向。从此次会议来看,美联储对于通胀的看法整体上还是维持暂时性的观点(Inflation is elevated, largely reflecting factors that are expected to be transitory),这一点是好于预期。主要体现在几点:1)鲍威尔虽然承认通胀比原先预想的要高,但声明中表示更多是此前并没有完全预料到的由于夏天(7~8月)疫情持续升级导致的供应链再度紧张所致,换言之,如果没有疫情的冲击,通胀和供应链的压力(如二手车)已经出现边际缓解;2)供应链的缓解有望逐步改善当前价格紧张的局面,虽然时间存在相当不确定性;3)鲍威尔在新闻发表会上表示,并不认为通胀是由于过紧的劳动力市场所致,同时并不认为已经出现了工资向上的螺旋。近期造成价格压力的供应矛盾更多在运输和渠道环节,而非更加棘手难以解决的产能上。具体体现为渠道环节(港口码头、卡车司机等等)的拥堵、以及批发商相比终端更高且更快增长的库存水平、相比之下,产能利用率特别是原材料缓解的产能利用率却普遍偏低。那么往前看,随着当前疫情持续改善,以及边境开放可能带来的更多墨西哥籍人工的增加,不排除缓解一部分运输环节压力,而运输缓解的减轻(当然需要时间)、叠加已经边际回落的需求和不低的渠道库存,可能在某个时间使得终端库存超过需求水平,进而带来价格的均值回归。因此,当前因为供给瓶颈所导致的价格压力是有改善空间的,至少不是往继续恶化的方向发展。

不急于加息,不认为美联储落后。关于加息,此次议息会议上,除了对于减量速度和通胀的判断都相对符合预期或者温和外,声明和鲍威尔发言中也多次强调,减量不等于加息。鲍威尔表示,现在还没有到加息的时候(it’s time yet to raise interest rates),就业市场包括劳动参与率都有进一步修复的空间。同时,鲍威尔还强调美联储并没有落后于当前情形,所谓behind the curve,这也是市场一直所担心的,担心美联储因为误判通胀形势而被迫要大幅加快紧缩和加息节奏。

从债券角度而言,长端国债可能仍有一定上行空间以反映美联储减量在流动性退出、特别是因为持有规模过大导致定价扭曲的实际利率上的补偿。对于美股而言,尽管估值无法继续扩张,但当前增长和盈利的前景依然稳健,能够继续提供支撑(三季度业绩依然超预期)。因此,在美国基本面和美股盈利出现大问题之前,美国股市预计仍会有不错表现。

图5:美联储资产规模

资料来源:美联储,好买基金

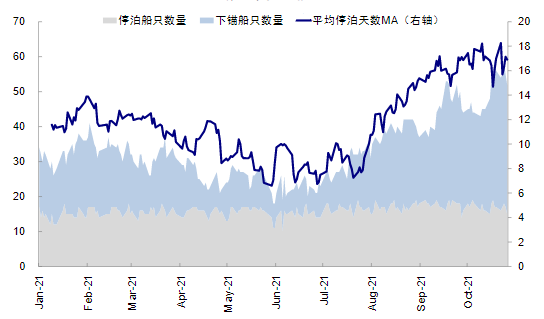

图6:美国洛杉矶港口船只停泊数停止增加

资料来源:Port of Los Angeles,好买基金

三、好买观点

1、股票型基金投资策略

今年以来,以私募基金为代表的资金是市场增量资金的主流,但是近期流入持续放缓,市场活跃度也明显下降。近期,随着经济数据披露,经济增速下行的态势更加明显,与经济周期相关度比较高的上游资源、金融和可选消费继续调整,投资者聚焦受经济影响较小的TMT、必需消费和新能源等行业,以及近期成为新热点的食品涨价与元宇宙。

往后看,企业盈利增速呈现持续回落的态势,景气改善和维持的行业在减少。而流动性虽说谈不上紧缩,但央行明显增加流动性的动作并不明显。就目前变量来看,市场缺乏大幅调整和大幅上涨的逻辑。市场围绕明年景气维持的板块进行提前布局的概率存在。前期表现强势,明年景气度确定性较高的新能源和军工可能是市场选择突破的方向;国内外疫情持续改善,也预示着消费板块景气度将逐步改善。但是,由于当前增量资金不足,若有外部利空的冲击,市场选择防御的概率也存在,纯低估值银行券商建材作为防御选择的可能性也存在。投资者可以考虑两手布局,等待市场进一步明确的信号。

2、债券型基金投资策略

上周中债总财富指数收于206.861,较前周上涨0.71%;中债国债总财富指数收于204.444较前周上涨0.79%,中债金融债总财富指数收于210.7826,较前周上涨0.64%;中债企业债总财富指数收于207.5391,较前周上涨0.50%;中债短融总财富指数收于187.7613,较前周上涨0.14%。(数据来源:Wind)

中债银行间固定利率国债到期收益率曲线显示,一年期国债收益率为2.29%,下行2.48个基点,十年期国债收益率为2.89%,下行8.21个基点;银行间一年期AAA级企业债收益率上行0.11个基点,银行间三年期AAA级企业债收益率下行10.24个基点,五年期AAA级企业债收益率下行10.86个基点,分别为2.78%、3.09%和3.38%;一年期AA级企业债收益率上行1.09个基点,三年期AA级企业债收益率下行8.24个基点,五年期AA级企业债收益率下行7.86个基点,分别为3.11%、3.93%和4.33%。(数据来源:Wind)

资金面:本周央行公开市场累计有10000亿元逆回购到期,本周央行公开市场共进行了2200亿元逆回购操作,因此本周央行公开市场净回笼7800亿元。下周央行公开市场将有2200亿元逆回购到期,其中周一至周五分别到期100亿元、100亿元、500亿元、500亿元、1000亿元。11月份以来,央行连续5个工作日开展7天逆回购操作。11月1日及11月2日,央行分别开展100亿元逆回购操作。自11月3日开始则放量操作,11月3日及11月4日的逆回购操作金额均为500亿元,11月5日进一步增量至1000亿元。操作利率均维持2.2%不变。11月5日,R001加权平均利率为1.9305%,较上周跌33.51个基点;R007加权平均利率为2.1605%,较上周跌26.44个基点;R014加权平均利率为2.249%,较上周跌15.28个基点;R1M加权平均利率为2.3879%,较上周跌11.62个基点。11月5日,shibor隔夜为1.887%,较上周跌25.5个基点;shibor1周为2.129%,较上周跌17个基点;shibor2周为2.213%,较上周跌20.1个基点;shibor3月为2.451%,较上周涨0.2个基点。就以往而言,月初金融机构资金需求相对不高,银行体系流动性通常会比较充裕,除了春节所在的月份外,月初央行逆回购操作资金量均以小额如100亿元为主。因此,本周连续三天的大额逆回购操作颇为“罕见”。(数据来源:Wind)

债市观点:本周央行公开市场累计有10000亿元逆回购到期,本周央行公开市场共进行了2200亿元逆回购操作,因此本周央行公开市场净回笼7800亿元。受到时点因素影响,资金利率较前周有所下降,市场流动性总体保持充裕。周末,海关总署发布了10月份最新外贸数据。数据显示,出口同比增长27.1%,进口同比增长20.6%,贸易顺差845.4亿美元,创历史新高。尽管短期内降准预期落空,央行资金投放力度加大也使得降准的可能性减弱,但货币政策总体上维持稳健偏松风格,也不太可能转向。10月债市大幅调整的原因是货币政策宽松预期的落空和宽信用预期升温,当前经济增速的下滑无可争议,预计11月经济仍然处于寻底的过程,但金融数据触底已然确认且也基本形成了充分的预期。预计在经济底出现之前,政策仍然处于偏积极的方向上。但在通胀压力缓和的背景下,基本面对债市的影响预计将再次显现。历史上的三轮滞胀周期后,伴随而来的都是衰退周期,在这一阶段,经济下行、通胀走弱、利率走强,在宽松的货币政策下债券收益率也有望重回下行走势。

3、QDII基金投资策略

上周港股主要指数均下跌,其中恒生小型股(跌4.4%)、恒生中型股(跌4.1%)和恒生综指(跌2.5%)领跌。另外,恒生大型股跌2.0%,恒生指数跌2.0%,恒生国企指数跌1.6%,恒生科技指数跌1.6%。行业上,除恒生电讯业(涨0.3%)外,其他行业指数均下跌,其中恒生医疗保健业、恒生原材料业和恒生地产建筑业领跌。截至11月5日,恒生指数市净率水平为1.03倍,恒生国指市净率水平为0.97倍,分别位于2014年以来的10%和17%分位数水平,而恒生指数2021财年一致预测EPS增速为33.0%。行业估值(PE-TTM)分位数特征如下:恒生公用事业(27%)、资讯科技业(25%)、原材料业(21%)、综合业(15%)、能源业(2%)、地产建筑业(2%)、金融业(1%)、电讯业(低于1%)、工业(低于1%)。

往后看,在美国经济“就业上行、通胀高企、经济筑顶”的阶段,美联储短期对后续的货币政策难以在当前基础上更加鸽化;在A股三季报整体偏弱的背景下,港股三季报进入尾声,也可能迎来偏空的负面冲击。所以,短期港股可能仍会维持弱势。但是,今年以来的各种政策冲击终将退去,海外投资者的恐慌情绪也会逐步平复。当前港股众多板块估值都处于历史低位,对于长线投资者而言具有较强引力。

风险提示:

投资有风险。基金的过往业绩并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同等法律文件,了解产品风险收益特征,根据自身资产状况、风险承受能力审慎决策,独立承担投资风险。本资料仅为宣传用品,本机构及工作人员不存在直接或间接主动推介相关产品的行为。